Global Api Contract Manufacturing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.10 Billion

USD

12.57 Billion

2024

2032

USD

8.10 Billion

USD

12.57 Billion

2024

2032

| 2025 –2032 | |

| USD 8.10 Billion | |

| USD 12.57 Billion | |

| % | |

|

Segmentación del mercado global de fabricación por contrato de API por tipo (orgánico, inorgánico, otros), volumen (bajo, grande, mediano, otros), forma (sólido, líquido, semisólido, otros), usuarios finales (industrias farmacéuticas, organizaciones de investigación, otros), canal de distribución (licitación directa, minoristas, otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de fabricación por contrato de API

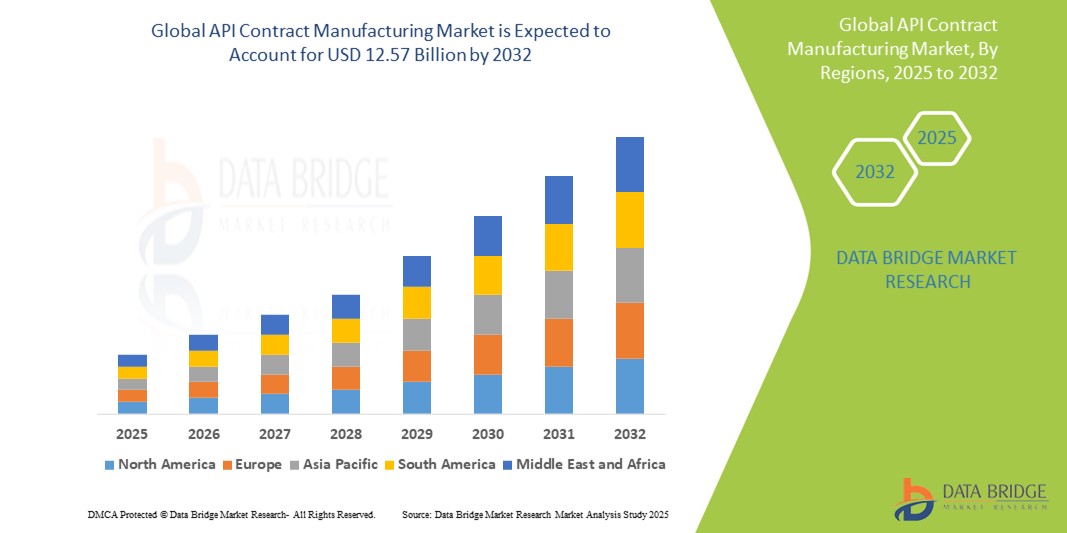

- El tamaño del mercado global de fabricación por contrato de API se valoró en USD 8,1 mil millones en 2024 y se espera que alcance los USD 12,57 mil millones para 2032 , con una CAGR del 5,87% durante el período de pronóstico.

- La expansión del mercado está siendo impulsada por la creciente subcontratación de la producción de API por parte de las empresas farmacéuticas para mejorar la eficiencia de costos, agilizar las operaciones y garantizar el cumplimiento normativo.

- Además, la creciente demanda de API de alta calidad y asequibles en todas las áreas terapéuticas, sumada a la creciente complejidad de las formulaciones farmacéuticas, está impulsando tanto a fabricantes de medicamentos innovadores como de genéricos a recurrir a organizaciones de fabricación por contrato (CMO) especializadas. Esta tendencia está impulsando la trayectoria del mercado a nivel mundial, especialmente en mercados emergentes con sólidas capacidades de fabricación y adaptabilidad regulatoria.

Análisis del mercado de fabricación por contrato de API

- La fabricación por contrato de API implica la externalización de la producción de principios activos farmacéuticos a fabricantes externos, lo que permite a las compañías farmacéuticas reducir costes, aumentar la escalabilidad y centrarse en competencias clave como la I+D y la comercialización. Estos servicios son fundamentales para cumplir con las estrictas normas regulatorias y garantizar un suministro constante de API de alta calidad.

- La creciente demanda de fabricación por contrato de API se debe a la mayor complejidad de las moléculas de los fármacos, la presión de los costes en el desarrollo de fármacos y la creciente tendencia de las compañías farmacéuticas a externalizar actividades no esenciales a organizaciones de fabricación por contrato (CMO) especializadas. Esto se ve reforzado por la necesidad de flexibilidad en la capacidad de producción y la optimización de la cadena de suministro global.

- Norteamérica lidera actualmente el mercado de fabricación por contrato de API, representando la mayor cuota de ingresos, con un 37,5 % en 2025, gracias a la sólida presencia de importantes empresas farmacéuticas, una infraestructura de fabricación avanzada y una estricta supervisión regulatoria. Estados Unidos, en particular, está experimentando una demanda constante de externalización por parte de los desarrolladores de fármacos, tanto de marca como genéricos, debido al aumento de los costes de desarrollo y la suspensión de patentes.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento en el mercado durante el período de pronóstico, impulsada por capacidades de fabricación de bajo costo, apoyo gubernamental a las exportaciones farmacéuticas y el aumento de las instalaciones de producción aprobadas por la FDA y la EMA, especialmente en países como India y China.

- Entre los tipos, se espera que el segmento de API orgánicos domine el mercado con una participación de mercado del 45,6% en 2025, debido al uso generalizado de compuestos orgánicos en formulaciones de medicamentos y al gran volumen de genéricos que dependen de las rutas de síntesis química tradicionales.

Alcance del informe y segmentación del mercado de fabricación por contrato API

|

Atributos |

Perspectivas clave del mercado de fabricación por contrato de API |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de fabricación por contrato API

Alianzas estratégicas y expansión de capacidad para API complejas

- Una tendencia significativa y creciente en el mercado global de fabricación por contrato de API es la inversión estratégica en la expansión de la capacidad y las alianzas centradas en la producción de API complejos y de alta potencia (HPAPI). Estas iniciativas buscan satisfacer la creciente demanda de productos farmacéuticos especializados y terapias dirigidas en oncología, neurología y enfermedades autoinmunes.

- Por ejemplo, en 2024, Piramal Pharma Solutions anunció la expansión de sus capacidades de fabricación de API en Aurora, Canadá, enfocadas específicamente en HPAPI y moléculas complejas. De igual manera, Lonza Group ha invertido continuamente en instalaciones de contención escalables para atraer contratos de HPAPI a gran escala de compañías farmacéuticas globales.

- Con el aumento de los productos biológicos, los conjugados anticuerpo-fármaco (ADC) y las terapias farmacológicas altamente específicas, las CMO están mejorando sus ofertas para incluir servicios de desarrollo integrados, líneas de múltiples productos y suites de contención modulares para fabricar API de nicho de manera segura y eficiente.

- Además, las alianzas entre las CMO y los gigantes farmacéuticos son cada vez más importantes. Estas colaboraciones suelen incluir transferencias de tecnología, acuerdos de suministro a largo plazo e inversiones conjuntas, lo que permite a los innovadores reducir el tiempo de comercialización y evitar gastos de capital, garantizando al mismo tiempo el cumplimiento de las normas regulatorias.

- Esta tendencia hacia la especialización y la colaboración está transformando el panorama competitivo de la fabricación de API, especialmente en Norteamérica, Europa y Asia-Pacífico. Empresas como Cambrex, Siegfried y Wuxi STA obtienen cada vez más contratos gracias a sus modelos de fabricación flexibles y su sólida trayectoria regulatoria.

- A medida que las formulaciones de medicamentos se vuelven más personalizadas y sofisticadas, los fabricantes por contrato de API que pueden brindar soporte integral desde el desarrollo de la fase inicial hasta la producción a escala comercial están posicionados para obtener una ventaja competitiva y atraer clientes a largo plazo.

Dinámica del mercado de fabricación por contrato API

Conductor

Aumento de la subcontratación debido a la presión de los costes y las limitaciones de capacidad

- La creciente presión de los costos, el vencimiento de patentes y la complejidad de la I+D están impulsando a las empresas farmacéuticas y biotecnológicas a externalizar la fabricación de API a CMOs confiables. Este cambio estratégico les permite centrarse en competencias clave como el descubrimiento de fármacos, a la vez que aprovechan la experiencia externa para la escalabilidad y el cumplimiento normativo de la producción.

- Por ejemplo, Teva Pharmaceuticals y Sun Pharma han seguido externalizando una parte de sus necesidades de API para reducir la carga de capital y optimizar las cadenas de suministro globales. Esto ha cobrado especial importancia ante la evolución de los entornos regulatorios y el aumento repentino de la demanda.

- Además, las pequeñas y medianas empresas farmacéuticas, que pueden carecer de los recursos necesarios para construir y mantener instalaciones internas de API, dependen cada vez más de fabricantes contratados. La flexibilidad para elegir entre el tamaño del lote, las formas farmacéuticas y la distribución geográfica mediante la externalización convierte a los CMO de API en actores clave del ecosistema de producción de fármacos.

- El crecimiento de los medicamentos genéricos, los biosimilares y el mayor enfoque en la comercialización rápida también están contribuyendo a la demanda de asociaciones de producción de API ágiles y escalables.

Restricción/Desafío

Cumplimiento normativo y vulnerabilidades en la cadena de suministro

- El mercado de fabricación por contrato de API se enfrenta a retos a la hora de adaptarse a marcos regulatorios diversos y en constante evolución, especialmente al operar en múltiples regiones. Los fabricantes por contrato deben cumplir con los estrictos estándares de calidad establecidos por autoridades reguladoras como la FDA (EE. UU.), la EMA (Europa), la PMDA (Japón) y la CDSCO (India), que a menudo implican auditorías y certificaciones que requieren mucho tiempo.

- Por ejemplo, un retraso en las aprobaciones regulatorias o una inspección fallida pueden provocar interrupciones en el suministro y pérdidas de ingresos tanto para las CMO como para sus empresas clientes. Mantener una documentación consistente, adoptar registros electrónicos de lotes (EBR) y lograr el cumplimiento de la integridad de los datos son preocupaciones constantes.

- Además, la naturaleza global de las cadenas de suministro de API ha expuesto a los fabricantes a riesgos geopolíticos, escasez de materias primas y cuellos de botella logísticos, como se observó durante la pandemia de COVID-19. La dependencia excesiva de unos pocos países para obtener materias primas clave (por ejemplo, China e India para productos intermedios) puede interrumpir el proceso de producción.

- Para mitigar estos desafíos, muchas empresas están invirtiendo en cadenas de suministro diversificadas, estrategias de abastecimiento dual y capacidades de fabricación local para garantizar la continuidad del negocio. Sin embargo, estas medidas pueden requerir una inversión inicial considerable, lo que las convierte en una limitación para las CMO más pequeñas.

- Abordar estas barreras a través de la armonización regulatoria, inversiones en sistemas de gestión de calidad y planificación estratégica de la resiliencia de la cadena de suministro será esencial para garantizar la sostenibilidad a largo plazo y la confianza del cliente en el ecosistema global de fabricación por contrato de API.

Alcance del mercado de fabricación por contrato API

El mercado está segmentado según tipo, volumen, forma, usuarios finales y canal de distribución.

- Por tipo

Según el tipo, el mercado de fabricación por contrato de API se segmenta en orgánico, inorgánico y otros. El segmento orgánico domina el mercado con la mayor participación en los ingresos, un 61,3 % en 2025, debido al uso generalizado de API de síntesis química en medicamentos genéricos y de marca. Los API orgánicos se utilizan comúnmente en el tratamiento de enfermedades crónicas como enfermedades cardiovasculares, diabetes y enfermedades infecciosas. Su eficacia comprobada, producción escalable y rentabilidad los convierten en la opción preferida tanto para fabricantes por contrato como para clientes farmacéuticos.

Se prevé que el segmento inorgánico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,7 %, entre 2025 y 2032, impulsada por la creciente demanda de compuestos inorgánicos en formulaciones especializadas, especialmente en oncología y diagnóstico por imagen. Estos compuestos suelen requerir ingeniería de precisión y el cumplimiento de rigurosos estándares de pureza, lo que otorga a los fabricantes por contrato con experiencia una ventaja estratégica en este sector.

• Por volumen

En función del volumen, el mercado se segmenta en bajo, mediano, grande y otros. El segmento de producción a gran escala representa la mayor participación en los ingresos en 2025 debido a la alta demanda de producción a gran escala de API genéricos en categorías terapéuticas clave. La producción a gran escala ofrece economías de escala, calidad constante y rentabilidad, especialmente cuando se destinan medicamentos para el mercado masivo y su distribución global.

Se prevé que el segmento de bajo volumen registre la mayor tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2032, impulsado por el crecimiento de los medicamentos huérfanos, la medicina personalizada y los ensayos clínicos en fase inicial. Estos API de bajo volumen requieren contención especializada y fabricación a medida, lo que genera oportunidades para las CMO especializadas, capacitadas para gestionar proyectos complejos de lotes pequeños con agilidad y cumplimiento normativo.

• Por formulario

En función de su forma, el mercado de fabricación por contrato de API se segmenta en sólidos, líquidos, semisólidos y otros. El segmento de formas sólidas liderará la cuota de mercado en 2025, ya que la mayoría de las formas farmacéuticas sólidas orales (comprimidos y cápsulas) se derivan de API en polvo. Los API sólidos son relativamente estables, fáciles de transportar y de amplia aplicación, lo que los convierte en un formato dominante en la fabricación global.

Se prevé que el segmento de API líquidos crezca al ritmo más rápido durante el período de pronóstico, impulsado por la creciente preferencia por formulaciones inyectables y en suspensión en terapias de alta precisión como oncología y productos biológicos. Los API líquidos requieren estándares avanzados de almacenamiento, transporte y esterilización, lo que ofrece una ventaja a las empresas de gestión de productos con capacidades especializadas en el manejo de líquidos.

• Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en industrias farmacéuticas, organizaciones de investigación y otros. El segmento de las industrias farmacéuticas representó la mayor cuota de mercado en 2025, impulsado por la creciente necesidad de externalizar la fabricación de API para reducir los costes operativos, optimizar las inversiones en I+D y mejorar la eficiencia de la producción. Las principales compañías farmacéuticas están formando alianzas estratégicas a largo plazo con las CMO para garantizar la calidad constante de los API y el cumplimiento normativo global.

Se proyecta que el segmento de organizaciones de investigación crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, ya que los institutos académicos, las startups biotecnológicas y las CRO requieren cada vez más API de lotes pequeños para ensayos preclínicos y de fase inicial. Estos usuarios a menudo carecen de instalaciones de fabricación internas y dependen de socios contractuales para obtener velocidad, escalabilidad y soporte técnico.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, minoristas y otros. El segmento de licitación directa dominará el mercado en 2025, debido principalmente a la adquisición masiva de API por parte de organismos gubernamentales de salud, grandes farmacéuticas y organizaciones internacionales de ayuda. Este canal garantiza precios competitivos, transparencia regulatoria y compromisos de suministro basados en el volumen.

Se prevé que el segmento minorista experimente el mayor crecimiento durante el período de pronóstico, impulsado por la aparición de mercados de API de terceros e intermediarios especializados. La distribución minorista es especialmente relevante para las API especializadas y poco comunes, donde las relaciones directas entre las empresas farmacéuticas más pequeñas y los distribuidores de API permiten un rápido abastecimiento y entrega en los mercados globales.

Análisis regional del mercado de fabricación por contrato de API

- América del Norte domina el mercado de fabricación por contrato de API con la mayor participación en los ingresos del 37,5 % en 2024, impulsada por una alta concentración de empresas farmacéuticas y biotecnológicas, estándares regulatorios estrictos y una fuerte demanda de servicios de subcontratación para reducir los costos operativos y mejorar la escalabilidad.

- La sólida infraestructura de fabricación de la región, las capacidades tecnológicas avanzadas y la presencia de CMO líderes la posicionan como un centro para la producción de API de alto valor, incluidas las API de alta potencia y especializadas.

- Además, la región se beneficia de un ecosistema sanitario consolidado, una creciente demanda de genéricos y un aumento de la inversión en I+D. Estos factores contribuyen a una actividad sostenida de externalización tanto entre las grandes farmacéuticas como entre las pequeñas empresas biotecnológicas, lo que convierte a Norteamérica en un motor clave del crecimiento del mercado global.

Perspectiva del mercado de fabricación por contrato de API de EE. UU.

El mercado estadounidense de fabricación por contrato de API captó la mayor participación en los ingresos, con un 79 %, en Norteamérica en 2025, impulsado por la posición dominante del país en los sectores farmacéutico y biotecnológico. La creciente necesidad de externalizar API complejos y de alto valor, sumada al aumento de los costes de I+D y la expiración de patentes, está impulsando a las empresas a recurrir a fabricantes por contrato. Las CMO con sede en EE. UU. se benefician de una infraestructura avanzada, un sólido cumplimiento normativo y alianzas estratégicas con empresas farmacéuticas globales. Además, la demanda de API de alta potencia (HPAPI) y productos biológicos está fortaleciendo el papel de los fabricantes estadounidenses en la cadena de suministro global.

Perspectiva del mercado europeo de fabricación por contrato de API

Se prevé que el mercado europeo de fabricación por contrato de API crezca de forma sostenida durante el período de pronóstico, impulsado por marcos regulatorios estrictos, la creciente demanda de producción con certificación GMP y la expansión de la fabricación de productos farmacéuticos especializados. Países como Alemania, Suiza e Italia albergan varias CMO líderes que atienden a clientes tanto locales como internacionales. El mercado se sustenta en un sólido respaldo gubernamental a la innovación farmacéutica, un aumento en la producción de genéricos y colaboraciones transfronterizas con importantes desarrolladores de fármacos. La prioridad europea en la calidad, la trazabilidad y la sostenibilidad también está fortaleciendo las capacidades de las CMO de la región.

Perspectivas del mercado de fabricación por contrato de API del Reino Unido

Se espera que el mercado británico de fabricación por contrato de API crezca a una CAGR notable durante el período de pronóstico, impulsado por el dinámico ecosistema de I+D farmacéutica del país y la creciente externalización de las pymes. Tras el Brexit, el Reino Unido se ha centrado en reforzar sus capacidades nacionales de API para reducir la dependencia de las importaciones. La demanda de API de nicho, productos biofarmacéuticos y servicios de desarrollo en fase inicial está posicionando a las CMO británicas como socios estratégicos para clientes globales que buscan una fabricación de alta calidad y que cumpla con la normativa.

Análisis del mercado de fabricación por contrato API en Alemania

Se prevé que el mercado alemán de fabricación por contrato de API crezca a una tasa de crecimiento anual compuesta (TCAC) significativa, gracias a la sólida base farmacéutica del país, una industria química consolidada y altos estándares de calidad y cumplimiento normativo. Alemania es un exportador clave de API en Europa y ofrece experiencia técnica avanzada para la producción de API de moléculas pequeñas y biológicos. La presencia de OGC de renombre mundial, el compromiso con la innovación y el cumplimiento de las directrices de las BPF de la UE convierten a Alemania en un destino atractivo para la fabricación por contrato.

Perspectiva del mercado de fabricación por contrato de API de Asia-Pacífico

Se prevé que el mercado de fabricación por contrato de API en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 7,5 % en 2025, impulsado por las ventajas de fabricación a bajo coste, las políticas gubernamentales favorables y el creciente número de instalaciones aprobadas por la FDA y la EMA. Países como India y China lideran la región gracias a su amplia capacidad de producción, su mano de obra cualificada y la creciente demanda de medicamentos genéricos. Las CMO regionales obtienen cada vez más contratos internacionales gracias a sus precios competitivos y plazos de entrega más cortos, lo que posiciona a Asia-Pacífico como un centro global clave para la producción de API.

Perspectiva del mercado de fabricación por contrato de API en India

El mercado indio de fabricación por contrato de API representará la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por su consolidada industria de medicamentos genéricos, la sólida demanda interna y las iniciativas gubernamentales como el programa de Incentivos Vinculados a la Producción (PLI). El país alberga a miles de fabricantes de API, muchos de los cuales cuentan con la aprobación de organismos reguladores internacionales. La capacidad de India para producir API tradicionales y complejos a precios competitivos la convierte en un destino de subcontratación líder para las compañías farmacéuticas globales.

Perspectiva del mercado de fabricación por contrato de API en China

El mercado chino de fabricación por contrato de API se está expandiendo rápidamente, impulsado por la posición dominante del país en síntesis química, su rentabilidad y el desarrollo de sus clústeres industriales. Con un creciente énfasis en la mejora de los estándares regulatorios y la exportación a mercados regulados, las CMO chinas están invirtiendo en mejoras de calidad e integración tecnológica. El impulso del gobierno chino a la autosuficiencia e innovación de las API, junto con su papel en el suministro de intermediarios clave a nivel mundial, continúa posicionándola como un pilar fundamental de la cadena de suministro global de API.

Cuota de mercado de fabricación por contrato de API

La industria de fabricación por contrato API está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sun Pharmaceutical Industries Ltd. (India)

- Boehringer Ingelheim GmbH (Alemania)

- Soluciones farmacéuticas Piramal (India)

- Sandoz AG (Suiza)

- GlaxoSmithKline Plc. (Reino Unido)

- Lupino (India)

- Juniper Pharmaceuticals (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.