Global Application Release Automation Ara Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.21 Billion

USD

26.19 Billion

2025

2033

USD

6.21 Billion

USD

26.19 Billion

2025

2033

| 2026 –2033 | |

| USD 6.21 Billion | |

| USD 26.19 Billion | |

| % | |

|

Segmentación del mercado global de automatización de lanzamiento de aplicaciones (ARA), por componente (soluciones y servicios), tamaño de la organización (grandes empresas y pymes), tipo de implementación (nube y local), sector vertical (salud, medios y entretenimiento, manufactura, comercio minorista y bienes de consumo, servicios de TI y telecomunicaciones, banca, servicios financieros y seguros, y otros), modelo (prototipado de software, modelo incremental, modelo ágil, modelo en cascada y modelo espiral): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de automatización de lanzamiento de aplicaciones (ARA)?

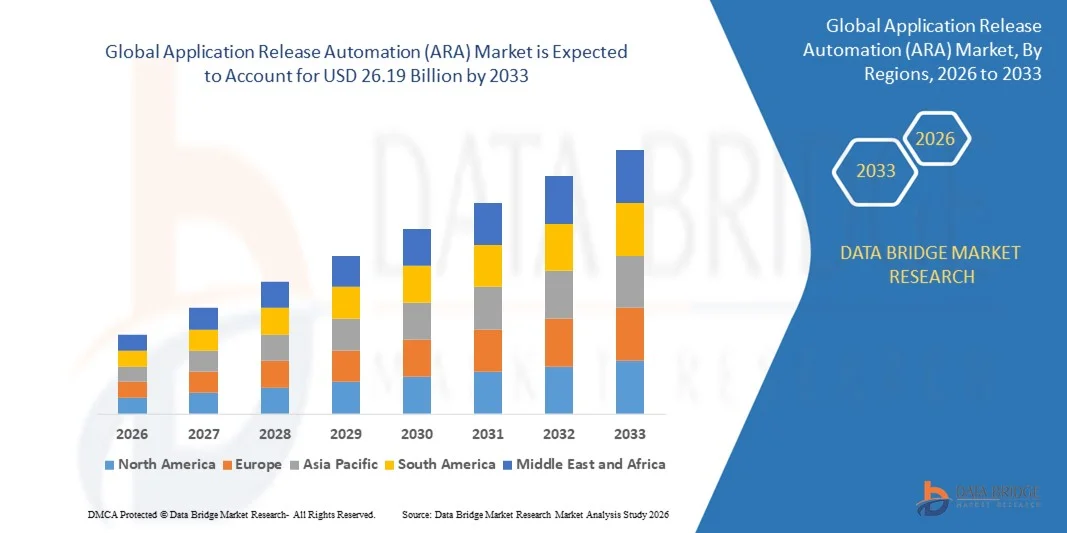

- El tamaño del mercado global de automatización de lanzamiento de aplicaciones (ARA) se valoró en 6.210 millones de dólares en 2025 y se espera que alcance los 26.190 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 19,70% durante el período de pronóstico.

- El aumento de las numerosas aplicaciones que se ejecutan en un entorno de TI dinámico es un factor crucial que acelera el crecimiento del mercado. Asimismo, el aumento en la optimización de la utilización de recursos, el incremento de la demanda del mercado de automatización de lanzamiento de aplicaciones, el aumento de la participación de los usuarios en plataformas digitales, el creciente enfoque en la inteligencia competitiva y la creciente necesidad de mejorar la experiencia de la audiencia son factores importantes que impulsan el mercado de automatización de lanzamiento de aplicaciones (ARA).

¿Cuáles son las principales conclusiones del mercado de automatización de lanzamiento de aplicaciones (ARA)?

- El aumento de los avances en IA y su uso en el desarrollo de aplicaciones y plataformas basadas en la nube, que crean un entorno favorable para el desarrollo de aplicaciones, generará nuevas oportunidades para el mercado de automatización de lanzamiento de aplicaciones (ARA).

- Sin embargo, la fuerte dependencia de los procesos heredados actúa como uno de los principales factores que limitan el crecimiento del mercado y supondrá un nuevo desafío para el mercado de automatización de la publicación de aplicaciones (ARA).

- América del Norte dominó el mercado de automatización de lanzamiento de aplicaciones (ARA) con una participación de ingresos del 41,6 % en 2025, impulsada por la rápida adopción de prácticas DevOps, el desarrollo nativo en la nube y las iniciativas de transformación digital a gran escala en Estados Unidos y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 9,62%, entre 2026 y 2033, impulsada por la expansión de las industrias de servicios de TI, la rápida adopción de la nube y el fuerte crecimiento de la banca digital, el comercio electrónico y la infraestructura de telecomunicaciones en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de Soluciones dominó el mercado con una cuota del 68,5 % en 2025, a medida que las empresas adoptan cada vez más plataformas ARA integradas para automatizar los procesos de implementación, gestionar los flujos de trabajo de lanzamiento y garantizar el cumplimiento en entornos de TI híbridos.

Alcance del informe y segmentación del mercado de automatización de lanzamientos (ARA)

|

Atributos |

Información clave del mercado sobre la automatización de la publicación de aplicaciones (ARA) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de automatización de lanzamiento de aplicaciones (ARA)?

Acelerar la adopción de plataformas de automatización de lanzamientos nativas de la nube, integradas con DevOps e impulsadas por IA.

- El mercado de automatización de lanzamiento de aplicaciones (ARA) está experimentando una fuerte adopción de plataformas de implementación nativas de la nube, basadas en contenedores y microservicios, diseñadas para dar soporte a los flujos de trabajo de DevOps, los entornos de Kubernetes y las infraestructuras de TI híbridas.

- Los proveedores están introduciendo capacidades de orquestación basadas en IA, automatización basada en políticas y flujos de trabajo de bajo código que mejoran la velocidad de implementación, reducen la intervención manual y mejoran la coherencia de las versiones en ecosistemas multinube.

- Growing demand for faster time-to-market, continuous integration/continuous deployment (CI/CD), and zero-downtime releases is accelerating enterprise transition from manual release management to automated solutions

- For instance, companies such as IBM, Microsoft, Red Hat, Inc., and CloudBees, Inc. are enhancing their ARA platforms with Kubernetes integration, GitOps workflows, and advanced analytics

- Increasing complexity of distributed applications, API-driven architectures, and multi-environment deployments is driving demand for scalable and centralized automation frameworks

- As enterprises prioritize digital transformation, ARA platforms will remain essential for streamlined software delivery, compliance enforcement, and operational agility

What are the Key Drivers of Application Release Automation (ARA) Market?

- Rising adoption of DevOps practices, agile development methodologies, and CI/CD pipelines is significantly boosting demand for automated release management solutions

- For instance, in 2025, leading companies such as VMware, Inc., Digital.ai, and Progress Software Corporation expanded their automation capabilities with enhanced security controls, multi-cloud deployment support, and real-time monitoring tools

- Growing deployment of hybrid cloud, SaaS platforms, and enterprise applications across banking, telecom, healthcare, and retail sectors is accelerating ARA adoption globally

- Advancements in AI-driven testing, automated rollback mechanisms, configuration management, and compliance tracking have strengthened release reliability and reduced operational risks

- Increasing focus on application modernization, container orchestration, and infrastructure-as-code (IaC) is creating strong demand for integrated automation tools

- Supported by steady enterprise IT spending, digital innovation initiatives, and cybersecurity compliance requirements, the ARA market is expected to witness sustained long-term growth

Which Factor is Challenging the Growth of the Application Release Automation (ARA) Market?

- High implementation and integration costs associated with enterprise-grade ARA platforms limit adoption among small and mid-sized organizations

- For instance, during 2024–2025, enterprises reported increased spending on cloud infrastructure, cybersecurity compliance, and DevOps tooling, impacting overall IT budget allocation for automation solutions

- Complexity in integrating ARA platforms with legacy systems, multi-cloud environments, and diverse toolchains increases deployment challenges

- Shortage of skilled DevOps engineers and automation specialists slows effective implementation and optimization

- Competition from open-source CI/CD tools and native cloud deployment services creates pricing pressure and reduces differentiation among vendors

- To address these challenges, companies are focusing on subscription-based pricing models, simplified user interfaces, AI-assisted deployment workflows, and enhanced interoperability, thereby improving accessibility and global adoption of Application Release Automation (ARA) solutions

How is the Application Release Automation (ARA) Market Segmented?

The market is segmented on the basis of component, organization size, deployment type, vertical, and model.

- By Component

On the basis of component, the application release automation (ARA) market is segmented into Solutions and Services. The Solutions segment dominated the market with a 68.5% share in 2025, as enterprises increasingly adopt integrated ARA platforms to automate deployment pipelines, manage release workflows, and ensure compliance across hybrid IT environments. These solutions provide centralized dashboards, automated rollback capabilities, environment provisioning, and DevOps toolchain integration, making them essential for large-scale digital transformation initiatives. Strong demand for CI/CD orchestration, Kubernetes deployment automation, and multi-cloud release management further strengthens segment leadership.

The Services segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by rising demand for consulting, implementation, managed services, and training support. As organizations modernize legacy systems and migrate to cloud-native architectures, service providers play a critical role in customization, integration, and ongoing optimization of ARA platforms.

- By Organization Size

On the basis of organization size, the market is segmented into Large Enterprises and SMEs. The Large Enterprises segment dominated the market with a 61.2% share in 2025, supported by complex IT infrastructures, multi-region deployment environments, and high software release frequency. Large organizations require advanced automation tools to manage microservices, ensure governance compliance, and reduce downtime risks. Strong investments in DevOps transformation and cybersecurity compliance further drive ARA adoption among global enterprises.

The SMEs segment is expected to grow at the fastest CAGR from 2026 to 2033, fueled by increasing availability of subscription-based, cloud-hosted ARA platforms. Growing awareness of automation benefits, cost-efficient SaaS deployment models, and rising digital adoption among mid-sized firms are accelerating market penetration within this segment.

- By Deployment Mode

Según el modo de implementación, el mercado de automatización de lanzamiento de aplicaciones (ARA) se segmenta en nube y local. El segmento de la nube dominó el mercado con una cuota del 57,8 % en 2025, impulsado por la rápida adopción de herramientas DevOps basadas en SaaS, las ventajas de escalabilidad, los menores costes iniciales y la integración perfecta con infraestructuras de nube pública e híbrida. La implementación en la nube permite una implementación más rápida, actualizaciones automatizadas y acceso remoto, lo que la convierte en la opción preferida para las empresas modernas.

Se prevé que el segmento de sistemas locales (On-Premises) crezca a un ritmo constante, especialmente en sectores regulados que requieren un estricto control de datos y cumplimiento de las normas de seguridad. Sin embargo, se espera que las plataformas ARA basadas en la nube registren el mayor crecimiento entre 2026 y 2033, debido a la aceleración de las estrategias de migración a la nube por parte de las empresas.

- Por Vertical

En función del sector vertical, el mercado se segmenta en Salud; Medios de comunicación y entretenimiento; Manufactura; Comercio minorista y bienes de consumo; Servicios de TI y telecomunicaciones; Banca, servicios financieros y seguros (BFSI); y Otros. El segmento de Servicios de TI y telecomunicaciones dominó el mercado con una participación del 29,6 % en 2025, impulsado por las actualizaciones continuas de software, la virtualización de redes y los requisitos de despliegue rápido de servicios. Los operadores de telecomunicaciones y los proveedores de servicios de TI dependen en gran medida de los procesos de lanzamiento automatizados para mantener la disponibilidad y gestionar aplicaciones distribuidas a gran escala.

Se prevé que el segmento de Banca, Servicios Financieros y Seguros (BFSI, por sus siglas en inglés) experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la transformación digital de la banca, las normativas de cumplimiento, los requisitos de ciberseguridad y las actualizaciones de aplicaciones con un alto volumen de transacciones.

- Por modelo

Según el modelo, el mercado de automatización de lanzamiento de aplicaciones (ARA) se segmenta en prototipado de software, modelo incremental, modelo ágil, modelo en cascada y modelo espiral. El segmento del modelo ágil dominó el mercado con una cuota del 46,4 % en 2025, dado que las organizaciones adoptan cada vez más prácticas ágiles y DevOps para habilitar la integración continua y ciclos de lanzamiento rápidos. Las metodologías ágiles requieren mecanismos automatizados de prueba, implementación y reversión, lo que hace que las herramientas ARA sean indispensables para el desarrollo iterativo.

Se prevé que el segmento de Modelos Incrementales experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la transición de las empresas de las estructuras tradicionales en cascada a enfoques de entrega de software modulares y por fases. El creciente énfasis en la flexibilidad, la reducción de riesgos y la implementación más rápida de funcionalidades sigue acelerando su adopción en los equipos de desarrollo a nivel mundial.

¿Qué región concentra la mayor cuota del mercado de automatización de lanzamiento de aplicaciones (ARA)?

- América del Norte dominó el mercado de automatización de lanzamiento de aplicaciones (ARA) con una cuota de ingresos del 41,6 % en 2025, impulsada por la rápida adopción de prácticas DevOps, el desarrollo nativo en la nube y las iniciativas de transformación digital a gran escala en Estados Unidos y Canadá. La alta concentración de empresas de TI, proveedores de SaaS, empresas fintech y operadores de telecomunicaciones sigue impulsando la demanda de orquestación de lanzamientos automatizados y optimización de la canalización CI/CD.

- Empresas líderes como IBM, Microsoft y Red Hat, Inc. están ampliando la automatización de la implementación basada en IA, las herramientas de lanzamiento nativas de Kubernetes y las capacidades de integración multinube, fortaleciendo el liderazgo tecnológico de la región.

- La sólida financiación de capital riesgo, el elevado gasto empresarial en TI, la infraestructura en la nube madura y los marcos avanzados de ciberseguridad refuerzan aún más el dominio del mercado norteamericano.

Análisis del mercado estadounidense de automatización de la publicación de aplicaciones (ARA, por sus siglas en inglés)

Estados Unidos representa el mayor contribuyente en Norteamérica, gracias a la amplia implementación de pipelines DevOps, entornos de nube híbrida y arquitecturas de microservicios en los sectores de servicios financieros, salud, comercio minorista y telecomunicaciones. La creciente adopción de sistemas de monitorización basados en IA, sistemas de reversión automatizada y prácticas de infraestructura como código intensifica la demanda de plataformas ARA avanzadas. La presencia de importantes proveedores de servicios en la nube, empresas innovadoras de software empresarial y sólidos ecosistemas de startups acelera la innovación continua y la adopción de la automatización de despliegues a gran escala.

Análisis del mercado canadiense de automatización de la publicación de aplicaciones (ARA, por sus siglas en inglés)

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente inversión en servicios gubernamentales digitales, plataformas fintech y la modernización de las telecomunicaciones. El creciente interés en la implementación segura de software, la gestión del cumplimiento normativo y las pruebas automatizadas fortalece la demanda de soluciones ARA. Los marcos regulatorios favorables, los profesionales de DevOps altamente capacitados y la creciente adopción de la nube mejoran aún más la penetración en el mercado en empresas y organizaciones del sector público.

Mercado de automatización de lanzamiento de aplicaciones (ARA) en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,62 %, entre 2026 y 2033, impulsada por la expansión de los servicios de TI, la rápida adopción de la nube y el fuerte crecimiento de la banca digital, el comercio electrónico y la infraestructura de telecomunicaciones en China, Japón, India, Corea del Sur y el Sudeste Asiático. La creciente demanda de ciclos de entrega de aplicaciones más rápidos y entornos de implementación multinube escalables acelera la adopción de ARA en toda la región.

Análisis del mercado chino de automatización de la liberación de aplicaciones (ARA, por sus siglas en inglés)

China lidera el mercado de Asia-Pacífico gracias a la rápida expansión de sus plataformas en la nube, los ecosistemas fintech y la modernización a gran escala del software empresarial. Las iniciativas de transformación digital respaldadas por el gobierno y la fuerte inversión en plataformas de desarrollo basadas en IA impulsan la demanda de soluciones avanzadas de automatización de lanzamientos. La creciente adopción de SaaS y las implementaciones empresariales de alto volumen fortalecen aún más el crecimiento del mercado.

Japan Application Release Automation (ARA) Market Insight

Japan demonstrates steady growth supported by enterprise modernization, cloud migration strategies, and increasing adoption of agile methodologies. Strong focus on operational efficiency, regulatory compliance, and cybersecurity encourages integration of automated release management platforms across financial services, manufacturing, and telecom sectors.

India Application Release Automation (ARA) Market Insight

India is emerging as a high-growth market driven by expanding ITES industry, startup ecosystems, and rapid digitalization of banking and retail sectors. Increasing adoption of DevOps frameworks, SaaS platforms, and cloud-native development environments accelerates ARA implementation across enterprises.

South Korea Application Release Automation (ARA) Market Insight

South Korea contributes significantly due to strong telecom infrastructure, advanced IT services capabilities, and rapid deployment of enterprise cloud solutions. Growing focus on digital innovation, AI-based software development, and automation-driven efficiency continues to support sustained market expansion.

Which are the Top Companies in Application Release Automation (ARA) Market?

The application release automation (ARA) industry is primarily led by well-established companies, including:

- IBM (U.S.)

- Microsoft (U.S.)

- FUJITSU (Japan)

- Red Hat, Inc. (U.S.)

- VMware, Inc. (U.S.)

- BMC Software, Inc. (U.S.)

- CA Technologies (U.S.)

- Micro Focus (U.K.)

- Coforge (India)

- Attunity (U.S.)

- ARCAD Software (France)

- Progress Software Corporation (U.S.)

- Clarive (Spain)

- CloudBees, Inc. (U.S.)

- CollabNet (U.S.)

- Datical (U.S.)

- Flexagon LLC (U.S.)

- Inedo (U.S.)

- MidVision Ltd (U.K.)

- Octopus Deploy (Australia)

- Plutora (U.S.)

- Puppet (U.S.)

- Rocket Software, Inc. (U.S.)

- Digital.ai (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.