Global Arthroscopy Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.26 Billion

USD

14.80 Billion

2024

2032

USD

7.26 Billion

USD

14.80 Billion

2024

2032

| 2025 –2032 | |

| USD 7.26 Billion | |

| USD 14.80 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de artroscopia, por producto (implantes artroscópicos, artroscopios, sistemas de gestión de fluidos, sistemas de radiofrecuencia, sistemas de visualización, sistemas de afeitado motorizados y otros equipos de artroscopia), aplicación (artroscopia de rodilla, artroscopia de cadera, artroscopia de columna, artroscopia de pie y tobillo, artroscopia de hombro y codo, y otras aplicaciones de artroscopia), usuario final (hospitales, centros de cirugía ambulatoria, clínicas y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de dispositivos de artroscopia

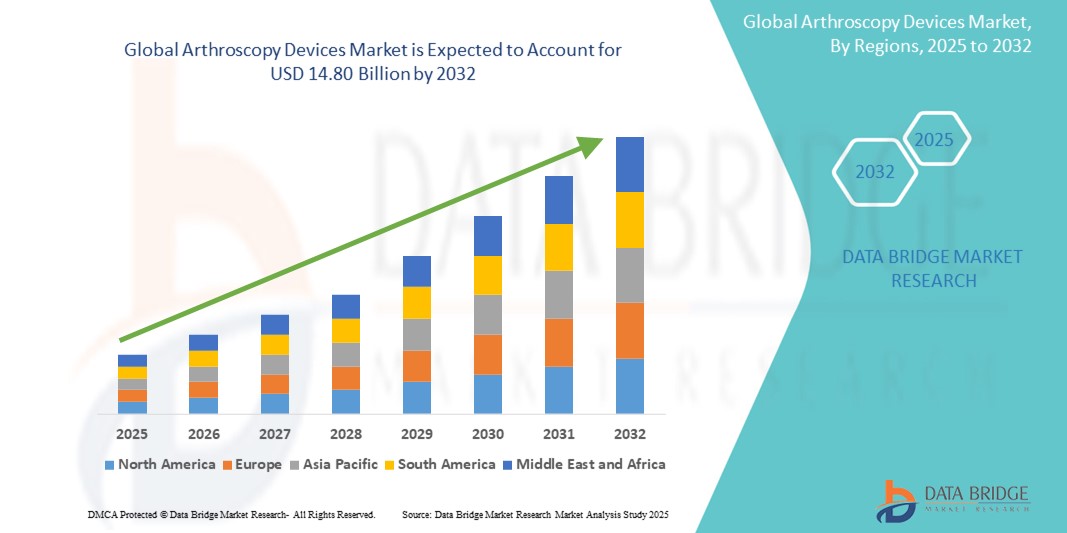

- El tamaño del mercado global de dispositivos de artroscopia se valoró en USD 7,26 mil millones en 2024 y se espera que alcance los USD 14,80 mil millones para 2032 , con una CAGR del 9,30% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente prevalencia de trastornos relacionados con las articulaciones, la creciente demanda de procedimientos quirúrgicos mínimamente invasivos y los avances en las tecnologías artroscópicas.

Análisis del mercado de dispositivos de artroscopia

- Los dispositivos de artroscopia son instrumentos quirúrgicos mínimamente invasivos que se utilizan para diagnosticar y tratar afecciones de las articulaciones, especialmente en la rodilla, el hombro, la cadera y la muñeca, ofreciendo una recuperación más rápida y menores riesgos quirúrgicos.

- La demanda de dispositivos de artroscopia está impulsada por la creciente incidencia de lesiones deportivas, osteoartritis y avances tecnológicos en herramientas quirúrgicas y de imágenes.

- Se espera que América del Norte domine el mercado de dispositivos de artroscopia con una participación de mercado del 46,4%, debido a la infraestructura de atención médica avanzada, la alta adopción de procedimientos quirúrgicos mínimamente invasivos y una fuerte presencia de actores líderes del mercado.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de artroscopia con una participación de mercado del 25,5%, durante el período de pronóstico debido a las rápidas mejoras en la infraestructura de atención médica, la creciente conciencia sobre la salud de las articulaciones y el aumento de los volúmenes quirúrgicos.

- Se espera que el segmento de implantes artroscópicos domine el mercado con una cuota de mercado del 48,1% debido a la alta demanda de estabilización y reparación articular durante procedimientos artroscópicos. Estos implantes, como tornillos, anclajes e injertos, son esenciales para el tratamiento de lesiones de ligamentos, daño del cartílago e inestabilidades articulares, comunes en cirugías de rodilla, hombro y otras articulaciones.

Alcance del informe y segmentación del mercado de dispositivos de artroscopia

|

Atributos |

Perspectivas clave del mercado de dispositivos de artroscopia |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de artroscopia

Avances tecnológicos en visualización e instrumentación artroscópica

- Una tendencia destacada en el mercado de dispositivos de artroscopia es el rápido desarrollo de sistemas de cámaras de alta definición e instrumentos quirúrgicos mínimamente invasivos, que mejoran significativamente la precisión y la eficiencia de las cirugías articulares.

- Estas innovaciones están mejorando los resultados clínicos al permitir una visualización intraarticular más clara, un mejor acceso a los espacios articulares y una manipulación de tejidos más precisa durante los procedimientos.

- Por ejemplo, ahora se están integrando sistemas de visualización 4K y 3D en torres artroscópicas, lo que permite a los cirujanos una mejor percepción de la profundidad y claridad de la imagen, lo que es particularmente beneficioso para procedimientos complejos como la artroscopia de hombro y cadera.

- Estos avances están transformando las cirugías artroscópicas, reduciendo los tiempos de recuperación de los pacientes e impulsando la demanda de dispositivos de artroscopia de última generación en los mercados de atención médica desarrollados y emergentes.

Dinámica del mercado de dispositivos de artroscopia

Conductor

Aumento de la prevalencia de trastornos articulares y lesiones deportivas

- La creciente prevalencia de trastornos articulares como la osteoartritis , junto con el creciente número de lesiones relacionadas con el deporte, está impulsando significativamente la demanda de dispositivos de artroscopia.

- Con el envejecimiento de la población mundial y la mayor participación en deportes, afecciones como lesiones de rodilla, inestabilidad del hombro y desgarros de ligamentos son cada vez más comunes, lo que requiere intervenciones quirúrgicas mínimamente invasivas.

- A medida que más pacientes buscan tratamiento para estas afecciones, la demanda de dispositivos artroscópicos avanzados, incluidos sistemas de visualización y sistemas de afeitado eléctrico, continúa aumentando, lo que conduce a mejores resultados quirúrgicos y tiempos de recuperación más rápidos.

Por ejemplo,

- Según un informe de 2022 de la Organización Mundial de la Salud, la osteoartritis afecta a más del 10% de la población mundial de 60 años o más, lo que aumenta la necesidad de cirugías relacionadas con las articulaciones.

- La creciente incidencia de estas afecciones, junto con los beneficios de los procedimientos mínimamente invasivos, está impulsando la demanda de herramientas y tecnologías artroscópicas de próxima generación.

Oportunidad

Integración de la Inteligencia Artificial en la Cirugía Artroscópica

- Los dispositivos de artroscopia impulsados por IA están transformando las cirugías articulares al mejorar la visualización, automatizar tareas complejas y mejorar la precisión del diagnóstico, lo que permite a los cirujanos tomar decisiones más precisas durante los procedimientos.

- Los algoritmos de IA pueden analizar imágenes articulares en tiempo real y ofrecer comentarios sobre los pasos quirúrgicos, lo que ayuda a los cirujanos a identificar posibles problemas como desgarros de ligamentos, inestabilidad articular o daño del cartílago, mejorando el resultado general del procedimiento.

- Además, los sistemas impulsados por IA pueden ayudar en la planificación prequirúrgica, el seguimiento posoperatorio y la rehabilitación, ofreciendo planes de tratamiento personalizados y permitiendo la detección temprana de complicaciones.

Por ejemplo,

- En 2024, un estudio publicado en The Journal of Arthroplasty descubrió que las aplicaciones de IA, en particular el aprendizaje automático, podrían predecir con precisión los resultados posquirúrgicos de las cirugías de reemplazo de rodilla y cadera, mejorando la toma de decisiones preoperatorias y reduciendo la tasa de complicaciones.

- Se espera que la integración de IA en dispositivos artroscópicos impulse cirugías más eficientes, reduzca los tiempos de recuperación y mejore la experiencia quirúrgica general, lo que generará un aumento en la demanda de estas tecnologías avanzadas en el mercado.

Restricción/Desafío

Los altos costos de los equipos dificultan la penetración en el mercado

- El alto costo de los dispositivos artroscópicos sigue siendo un desafío importante para el mercado, en particular para los centros de atención médica en regiones en desarrollo donde las limitaciones presupuestarias son más pronunciadas.

- Los equipos artroscópicos avanzados, que incluyen cámaras de alta definición, afeitadoras especializadas y sistemas de gestión de fluidos, pueden costar decenas de miles o incluso cientos de miles de dólares, lo que los hace inasequibles para clínicas y hospitales más pequeños.

- Esta carga financiera puede impedir que los proveedores de atención médica inviertan en las últimas tecnologías artroscópicas, lo que lleva a depender de equipos más antiguos y menos eficientes que pueden obstaculizar la precisión y los resultados de las cirugías articulares.

Por ejemplo,

- Según un informe de 2024 de The Journal of Orthopedic Surgery & Research, el alto costo de las herramientas artroscópicas, combinado con los gastos de mantenimiento, ha llevado a una subutilización de los equipos en los centros de atención médica más pequeños, lo que limita su capacidad para ofrecer servicios de última generación.

- En consecuencia, estos desafíos crean una brecha en la accesibilidad a los dispositivos de artroscopia avanzados, lo que afecta la expansión del mercado, en particular en los países de ingresos bajos y medios, donde la asequibilidad de la atención médica es una preocupación clave.

Alcance del mercado de dispositivos de artroscopia

El mercado está segmentado según el producto, la aplicación y el usuario final.

|

Segmentación |

Subsegmentación |

|

Por producto |

|

|

Por aplicación |

|

|

Por el usuario final |

|

Se proyecta que en 2025, los implantes artroscópicos dominarán el mercado con la mayor participación en el segmento de productos.

Se prevé que el segmento de implantes artroscópicos domine el mercado de dispositivos artroscópicos, con la mayor participación del 48,1% en 2025, debido a la alta demanda de estabilización y reparación articular durante procedimientos artroscópicos. Estos implantes, como tornillos, anclajes e injertos, son esenciales para el tratamiento de lesiones de ligamentos, daño del cartílago e inestabilidades articulares, comunes en cirugías de rodilla, hombro y otras articulaciones. Su uso generalizado, junto con los avances continuos en materiales y diseño de implantes, impulsa el crecimiento de este segmento.

Se espera que la artroscopia de rodilla represente la mayor participación durante el período de pronóstico en el mercado de aplicaciones.

En 2025, se prevé que el segmento de la artroscopia de rodilla domine el mercado con la mayor cuota de mercado, un 42,3 %, debido a la alta prevalencia de lesiones de rodilla, especialmente entre deportistas y personas mayores. La artroscopia de rodilla es un procedimiento mínimamente invasivo que se utiliza para tratar diversas afecciones, como desgarros de ligamentos, daño meniscal y osteoartritis. El creciente número de lesiones de rodilla relacionadas con el deporte, junto con los beneficios de una recuperación más rápida y la reducción de los riesgos quirúrgicos, impulsa la demanda continua de procedimientos de artroscopia de rodilla.

Análisis regional del mercado de dispositivos de artroscopia

Norteamérica posee la mayor participación en el mercado de dispositivos de artroscopia.

- América del Norte domina el mercado de dispositivos de artroscopia con una participación de mercado estimada en un 46,4% , impulsada por una infraestructura de atención médica avanzada, una alta adopción de procedimientos quirúrgicos mínimamente invasivos y una fuerte presencia de actores líderes del mercado.

- Estados Unidos tiene una participación de mercado del 35,5%, debido a la creciente demanda de cirugías artroscópicas, la creciente prevalencia de trastornos articulares como la osteoartritis y las lesiones deportivas, y los continuos avances en las tecnologías artroscópicas.

- La disponibilidad de políticas de reembolso bien establecidas, junto con importantes inversiones en investigación y desarrollo por parte de las principales empresas de dispositivos médicos, fortalece aún más el mercado en la región.

- Además, el creciente número de cirugías relacionadas con las articulaciones y un enfoque cada vez mayor en los resultados de los pacientes a través de técnicas quirúrgicas avanzadas impulsan el crecimiento del mercado en América del Norte.

Se proyecta que Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de dispositivos de artroscopia.

- Se espera que Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado de dispositivos de artroscopia con una participación de mercado del 25,5%, impulsada por las rápidas mejoras en la infraestructura de atención médica, la creciente conciencia sobre la salud de las articulaciones y el aumento de los volúmenes quirúrgicos.

- Países como China, India y Japón están surgiendo como mercados clave debido al creciente envejecimiento de la población y la creciente prevalencia de trastornos articulares, que crean una mayor demanda de procedimientos artroscópicos.

- Japón, con su avanzado sistema de salud y una gran cantidad de cirujanos ortopédicos, sigue siendo un mercado crítico para los dispositivos artroscópicos y adopta continuamente los equipos quirúrgicos más modernos para mejorar la precisión y la eficiencia.

- Se proyecta que India registre la CAGR más alta del 5,4%, impulsada por la expansión de las instalaciones de atención médica, una prevalencia creciente de enfermedades articulares y la creciente adopción de tecnologías quirúrgicas mínimamente invasivas.

Cuota de mercado de dispositivos de artroscopia

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Arthrex, Inc. (EE. UU.)

- Smith+Nephew (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- Stryker (EE. UU.)

- Corporación CONMED (EE. UU.)

- Medtronic (Irlanda)

- Boston Scientific Corporation (EE. UU.)

- B. Braun SE (Alemania)

- Zimmer Biomet (EE. UU.)

- KARL STORZ SE & Co. KG (Alemania)

- Olympus Corporation (Japón)

- Richard Wolf GmbH (Alemania)

- Bioventus (EE. UU.)

- Medicon Health Care Private Limited (India)

- Sklar Instruments (EE. UU.)

- GPC Medical Ltd (India)

- Zimmer MedizinSysteme GmbH (Alemania)

- Joimax GmbH (Alemania)

Últimos avances en el mercado mundial de dispositivos de artroscopia

- En marzo de 2025, Smith+Nephew, empresa global de tecnología médica, anunció el lanzamiento de su varilla de hemostasia Werewolf Fastseal 6.0 de última generación, diseñada para procedimientos artroscópicos. El nuevo dispositivo mejora el manejo de los tejidos blandos y el control del sangrado durante la cirugía, mejorando la visibilidad y la eficiencia para los cirujanos, especialmente en artroscopias de hombro y rodilla.

- En enero de 2025, Arthrex, Inc. presentó el sistema NanoNeedle Scope, una plataforma de artroscopia miniaturizada que permite evaluaciones y tratamientos articulares mínimamente invasivos mediante una incisión del tamaño de una aguja. Esta innovación facilita los procedimientos de diagnóstico en el consultorio, reduciendo la necesidad de intervenciones en quirófano completo y mejorando la comodidad del paciente.

- En noviembre de 2024, Stryker Corporation presentó su avanzada plataforma 1688 AIM 4K con imágenes de fluorescencia SPY en la conferencia de la Academia Americana de Cirujanos Ortopédicos (AAOS). El sistema mejora la visualización intraoperatoria y permite la evaluación de la perfusión tisular en tiempo real, ofreciendo mayor claridad y precisión en cirugías articulares.

- En septiembre de 2024, CONMED Corporation lanzó el sistema de anclaje de sutura sin nudos Argo, que ofrece a los cirujanos una solución fiable y eficiente para la fijación de tejidos blandos. El sistema mejora el flujo de trabajo quirúrgico, reduce el tiempo operatorio y optimiza los resultados en las reparaciones de hombro y rodilla. Tuvo una excelente acogida en la Cumbre Ortopédica de 2024 (OSET), consolidando aún más el liderazgo de CONMED en innovación en reparación artroscópica.

- En diciembre de 2021, Healthium Medtech inauguró sus instalaciones de fabricación de productos de artroscopia en Ahmedabad. Los productos de artroscopia desarrollados en estas instalaciones se utilizan para tratar diversas afecciones de rodilla y hombro, como la reconstrucción del ligamento cruzado anterior y las lesiones del ligamento cruzado posterior, entre otras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.