Global Atherectomy Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

640.15 Million

USD

1,083.57 Million

2024

2032

USD

640.15 Million

USD

1,083.57 Million

2024

2032

| 2025 –2032 | |

| USD 640.15 Million | |

| USD 1,083.57 Million | |

| % | |

|

Segmentación del mercado global de sistemas de aterectomía, por producto (aterectomía direccional, aterectomía orbital, aterectomía fotoablativa (láser), aterectomía rotacional y dispositivos de soporte), aplicación (vascular periférica, cardiovascular, neurovascular y otras), usuario final (hospitales y centros quirúrgicos, centros de atención ambulatoria, laboratorios de investigación e institutos académicos, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de sistemas de aterectomía

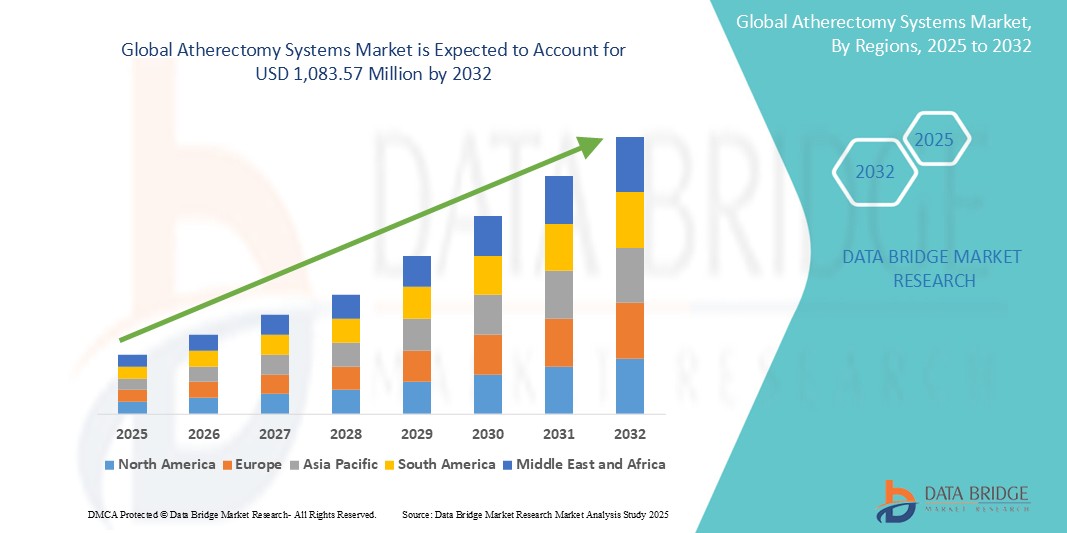

- El tamaño del mercado global de sistemas de aterectomía se valoró en USD 640,15 millones en 2024 y se espera que alcance los USD 1.083,57 millones para 2032 , con una CAGR del 6,8% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de la enfermedad arterial periférica (EAP) y la enfermedad de la arteria coronaria (EAC), el creciente envejecimiento de la población susceptible a los bloqueos arteriales y los avances tecnológicos en el diseño y la funcionalidad de los dispositivos, lo que conduce a mejores resultados para los pacientes en intervenciones cardiovasculares.

- Además, la creciente demanda de procedimientos endovasculares mínimamente invasivos, sumada a la necesidad de una eliminación de placa eficaz y segura durante intervenciones cardíacas y periféricas críticas, está consolidando los sistemas de aterectomía como herramientas esenciales para los cardiólogos y radiólogos intervencionistas. Estos factores convergentes están acelerando la adopción de soluciones de sistemas de aterectomía, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sistemas de aterectomía

- Los sistemas de aterectomía, que proporcionan herramientas esenciales para eliminar la placa de las arterias durante procedimientos cardiovasculares mínimamente invasivos, son componentes cada vez más críticos de los entornos de atención médica modernos, incluidos hospitales, clínicas especializadas y centros quirúrgicos ambulatorios, debido a su papel vital para garantizar la seguridad del paciente y el tratamiento eficaz de las enfermedades arteriales.

- La creciente demanda de sistemas de aterectomía se ve impulsada principalmente por la creciente prevalencia de la enfermedad arterial periférica (EAP) y la enfermedad arterial coronaria (EAC), el número cada vez mayor de procedimientos intervencionistas y la creciente necesidad de una eliminación eficaz de la placa en lesiones arteriales complejas.

- América del Norte domina el mercado de sistemas de aterectomía con la mayor participación en los ingresos del 42,7 % en 2024, caracterizada por una infraestructura de atención médica avanzada, altas tasas de adopción de dispositivos médicos sofisticados y una fuerte presencia de fabricantes líderes de dispositivos médicos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sistemas de aterectomía durante el período de pronóstico, con una CAGR anticipada del 9,5 %, debido al aumento del gasto en atención médica, una población cada vez más envejecida susceptible a enfermedades cardiovasculares y una creciente conciencia de las técnicas avanzadas de aterectomía en los sistemas de atención médica en rápido desarrollo.

- El segmento de dispositivos de aterectomía orbitaria domina la mayor participación en los ingresos del mercado con un 34,1 % en 2024, impulsado por su eficacia en el tratamiento de lesiones calcificadas y su capacidad para preparar los vasos para la colocación óptima del stent, lo que lo convierte en una opción preferida entre los médicos para una amplia gama de intervenciones arteriales.

Alcance del informe y segmentación del mercado de sistemas de aterectomía

|

Atributos |

Perspectivas clave del mercado de los sistemas de aterectomía |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de sistemas de aterectomía

“Mayor precisión mediante la integración de IA y robótica”

- Una tendencia significativa y en auge en el mercado global de sistemas de aterectomía es la creciente integración con la inteligencia artificial (IA) y los sistemas asistidos por robótica. Esta fusión de tecnologías está mejorando significativamente la precisión y el control de los procedimientos en la eliminación de la placa arterial.

- Por ejemplo, los sistemas avanzados de aterectomía incorporan cada vez más tecnologías de imagen basadas en IA, lo que permite a los médicos visualizar y localizar la placa con una precisión sin precedentes. Las intervenciones asistidas por robot permiten una navegación más estable y controlada de los catéteres, lo que reduce el error humano y mejora la eficiencia de los procedimientos.

- La integración de IA en dispositivos de aterectomía permite funciones como la caracterización automatizada de lesiones, información en tiempo real sobre la eliminación de placa y análisis predictivo de posibles complicaciones. Algunos sistemas utilizan IA para mejorar la precisión en la identificación de características anatómicas críticas y optimizar el posicionamiento del dispositivo durante procedimientos complejos. Además, las capacidades de control robótico ofrecen a los profesionales clínicos mayor destreza y operación remota, lo que permite intervenciones más precisas y menos invasivas.

- La integración fluida de los sistemas de aterectomía con plataformas de imágenes digitales y suites intervencionistas más amplias facilita el control centralizado de diversos aspectos del procedimiento. A través de una interfaz unificada, los profesionales clínicos pueden gestionar la configuración del dispositivo, consultar datos en tiempo real y evaluar el progreso del tratamiento, creando una experiencia de procedimiento más cohesiva y optimizada.

- Esta tendencia hacia sistemas intervencionistas más inteligentes, intuitivos e interconectados está transformando radicalmente las expectativas de los profesionales clínicos en cuanto a los tratamientos cardiovasculares. Por ello, las empresas están desarrollando dispositivos de aterectomía con IA, con funciones como la evaluación de la placa en tiempo real, ajustes automatizados basados en las características de la lesión e integración con plataformas robóticas para un mejor control.

- La demanda de sistemas de aterectomía que ofrecen una integración perfecta entre inteligencia artificial y robótica está creciendo rápidamente en hospitales y centros especializados, a medida que los médicos priorizan cada vez más la precisión, la mejora de los resultados y la reducción de los riesgos de los procedimientos.

Dinámica del mercado de sistemas de aterectomía

Conductor

Necesidad creciente debido a la creciente prevalencia de enfermedades cardiovasculares y procedimientos mínimamente invasivos.

- La creciente prevalencia de enfermedades cardiovasculares (ECV), en particular la enfermedad arterial periférica (EAP) y la enfermedad arterial coronaria (EAC), entre una población mundial en crecimiento, junto con la creciente demanda de intervenciones mínimamente invasivas, es un factor importante para la mayor demanda de sistemas de aterectomía.

- Por ejemplo, en febrero de 2023, Abbott anunció la adquisición de Cardiovascular Systems, Inc., empresa de dispositivos médicos especializada en sistemas de aterectomía. Se espera que estas iniciativas estratégicas de empresas clave impulsen el crecimiento de la industria de sistemas de aterectomía durante el período de pronóstico.

- A medida que los proveedores de atención médica se vuelven más conscientes de la necesidad crítica de una eliminación eficaz de la placa y buscan mejores resultados para los pacientes, los dispositivos de aterectomía avanzados ofrecen características como modos de ablación sofisticados, imágenes en tiempo real y mecanismos de seguridad integrados, lo que proporciona una mejora convincente con respecto a los métodos quirúrgicos tradicionales.

- Además, la creciente sofisticación de los procedimientos endovasculares y los laboratorios de cateterismo cardíaco, junto con el deseo de contar con sistemas de monitoreo de pacientes interconectados, están haciendo que los dispositivos de aterectomía avanzados sean un componente integral de estos sistemas, ofreciendo una integración perfecta con otros dispositivos y plataformas médicos.

- La comodidad de las opciones mínimamente invasivas, los tiempos de recuperación más cortos para los pacientes y la capacidad de tratar lesiones complejas mediante sistemas hospitalarios integrados son factores clave que impulsan la adopción de dispositivos avanzados de aterectomía tanto en hospitales como en centros de cirugía ambulatoria. La tendencia hacia la intervención temprana de las obstrucciones arteriales y la creciente disponibilidad de sistemas de aterectomía fáciles de usar contribuyen aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones sobre la complejidad de los dispositivos y los altos costos de implementación

- La preocupación por la complejidad de los dispositivos de aterectomía avanzada y la posibilidad de errores o complicaciones por parte del usuario supone un reto importante para una mayor penetración en el mercado. Dado que estos dispositivos requieren configuraciones complejas y técnicas especializadas, pueden ser susceptibles a un uso incorrecto y requerir una formación exhaustiva, lo que genera inquietud entre los profesionales sanitarios sobre la seguridad del paciente y la eficacia del procedimiento.

- Por ejemplo, los informes de alto perfil sobre eventos adversos relacionados con complicaciones de procedimientos, aunque poco frecuentes, pueden hacer que algunos médicos duden en adoptar por completo las soluciones de aterectomía más avanzadas, especialmente para los operadores menos experimentados.

- Abordar estas preocupaciones de usabilidad mediante interfaces intuitivas, programas de capacitación integrales y protocolos estandarizados es crucial para generar confianza en los profesionales clínicos. Empresas como Boston Scientific Corporation y Medtronic priorizan diseños intuitivos y amplios recursos de capacitación en sus estrategias de marketing para tranquilizar a los compradores potenciales.

- Además, el costo inicial relativamente alto de algunos sistemas avanzados de aterectomía, en comparación con terapias alternativas como la angioplastia con balón o la implantación de stents, puede ser un obstáculo para su adopción en centros de salud con recursos limitados, especialmente en regiones en desarrollo o en hospitales con presupuestos ajustados. Si bien algunos dispositivos se han vuelto más asequibles, las características premium, como la integración avanzada de imágenes o los mecanismos de corte especializados, suelen tener un precio más elevado.

- Si bien los precios están disminuyendo gradualmente, la prima percibida por la tecnología de aterectomía avanzada aún puede obstaculizar su adopción generalizada, especialmente para aquellos que no ven una necesidad inmediata de las funciones más sofisticadas que se ofrecen.

- Superar estos desafíos mediante una mejor usabilidad del dispositivo, una educación integral de los médicos sobre las mejores prácticas y el desarrollo de opciones de sistemas de aterectomía más asequibles será vital para el crecimiento sostenido del mercado.

Alcance del mercado de los sistemas de aterectomía

El mercado está segmentado según el producto, la aplicación y el usuario final.

Por producto

En cuanto al producto, el mercado de sistemas de aterectomía se segmenta en aterectomía direccional, aterectomía orbitaria, aterectomía fotoablativa (láser), aterectomía rotacional y dispositivos de soporte. El segmento de dispositivos de aterectomía orbitaria domina la mayor cuota de mercado, con un 34,1 % en 2024, gracias a su eficacia en el tratamiento de lesiones calcificadas y a su capacidad para preparar los vasos sanguíneos para la colocación óptima de stents, lo que los convierte en la opción preferida por los profesionales sanitarios para una amplia gama de intervenciones arteriales.

Se espera que la aterectomía rotacional experimente la CAGR más rápida entre 2025 y 2032, impulsada por los avances tecnológicos que conducen a una mejor eficacia y seguridad del dispositivo, y a aplicaciones más amplias en el tratamiento de bloqueos arteriales.

Por aplicación

Según su aplicación, el mercado de sistemas de aterectomía se segmenta en vascular periférico, cardiovascular, neurovascular, entre otros. El segmento vascular periférico obtuvo la mayor cuota de mercado en 2024, impulsado por la alta prevalencia de la enfermedad arterial periférica (EAP), que afecta a más de 200 millones de personas a nivel mundial, lo que lo convierte en el segmento de aplicación más importante.

Se espera que las aplicaciones cardiovasculares sean testigos de la CAGR más rápida entre 2025 y 2032 en el mercado de dispositivos de aterectomía, impulsada principalmente por el aumento de casos de enfermedad de las arterias coronarias (EAC).

Por el usuario final

En función del usuario final, el mercado de sistemas de aterectomía se segmenta en hospitales y centros quirúrgicos, centros de atención ambulatoria, laboratorios de investigación e institutos académicos, entre otros. Este segmento representó la mayor cuota de mercado en 2024 y se prevé que mantenga una cuota de mercado destacada en 2024, impulsado por el alto volumen de procedimientos realizados, la disponibilidad de infraestructura médica avanzada y la concentración de unidades de cuidados intensivos y quirófanos.

Se espera que el segmento de centros de atención ambulatoria sea testigo del crecimiento más rápido, impulsado por el cambio creciente hacia procedimientos ambulatorios y las ventajas de un menor trauma, una recuperación más rápida y menores tasas de complicaciones en estos entornos.

Análisis regional del mercado de sistemas de aterectomía

- América del Norte domina el mercado de sistemas de aterectomía con la mayor participación en los ingresos del 42,7 % en 2024, impulsada por una creciente demanda de atención médica avanzada, una alta tasa de adopción de dispositivos médicos sofisticados y una prevalencia significativa de enfermedad arterial periférica (EAP) y enfermedad de la arteria coronaria (EAC).

- Los consumidores y proveedores de atención médica de la región valoran enormemente la eficacia, las funciones avanzadas para la seguridad del paciente y la integración perfecta que ofrecen los dispositivos de aterectomía avanzados en los sistemas de atención médica integrales, en particular para intervenciones mínimamente invasivas.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una comunidad médica tecnológicamente avanzada, políticas de reembolso favorables para los procedimientos de aterectomía y la creciente preferencia por la eliminación precisa de la placa y mejores resultados para los pacientes, lo que establece los sistemas de aterectomía como una solución favorecida en entornos quirúrgicos hospitalarios y ambulatorios.

Perspectiva del mercado de sistemas de aterectomía en EE. UU.

El mercado estadounidense de sistemas de aterectomía captó la mayor participación en los ingresos de Norteamérica, con un 42,5 % en 2024, impulsado por la rápida adopción de tecnologías médicas avanzadas y la creciente tendencia en la atención al paciente. Los profesionales sanitarios priorizan cada vez más la mejora de la seguridad del paciente y la eficacia del tratamiento mediante soluciones de aterectomía inteligentes e integradas. La creciente preferencia por procedimientos mínimamente invasivos para el tratamiento de enfermedades cardiovasculares y arteriales periféricas, sumada a la sólida demanda de imágenes avanzadas y dispositivos precisos de eliminación de placa, impulsa aún más la industria de los sistemas de aterectomía. Además, la creciente integración de software sofisticado y funciones de conectividad contribuye significativamente a la expansión del mercado.

Perspectiva del mercado de sistemas de aterectomía en Europa

Se proyecta que el mercado europeo de sistemas de aterectomía se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial de aproximadamente el 6,7 % entre 2025 y 2032, impulsado principalmente por las estrictas regulaciones sanitarias y la creciente necesidad de un tratamiento eficaz de las enfermedades cardiovasculares y arteriales periféricas en hospitales y centros de atención especializada. El aumento del envejecimiento de la población, sumado a la demanda de dispositivos médicos avanzados, está impulsando la adopción de tecnologías de aterectomía. Los profesionales sanitarios europeos también se sienten atraídos por los mejores resultados para los pacientes y las características de seguridad que ofrecen estos dispositivos. La región está experimentando un crecimiento significativo en las unidades hospitalarias de cardiología intervencionista, los centros de cirugía vascular y las clínicas de cardiología, con la incorporación de dispositivos avanzados de aterectomía tanto en nuevos centros sanitarios como en la modernización de los existentes.

Perspectivas del mercado de sistemas de aterectomía en el Reino Unido

Se prevé que el mercado británico de sistemas de aterectomía crezca a una notable tasa de crecimiento anual compuesto (TCAC) de aproximadamente el 7,5 % entre 2020 y 2026, impulsado por la creciente tendencia a las prácticas médicas mínimamente invasivas y el deseo de una mayor seguridad del paciente y la eficacia del tratamiento. Además, la preocupación por las obstrucciones arteriales y la necesidad de soluciones eficaces para la eliminación de placa están animando tanto a hospitales como a profesionales de la salud especializados a optar por tecnologías avanzadas de aterectomía. Se espera que la adopción de los avances tecnológicos en el sector sanitario por parte del Reino Unido, junto con su sólida infraestructura sanitaria, siga impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de aterectomía en Alemania

Se prevé que el mercado alemán de sistemas de aterectomía experimente una considerable expansión anual compuesta (TCAC) del 8,1 %, impulsada por la creciente concienciación sobre la atención cardiovascular avanzada y la demanda de soluciones tecnológicamente avanzadas y centradas en el paciente. La sólida infraestructura sanitaria alemana, junto con su énfasis en la innovación y la seguridad del paciente, promueve la adopción de dispositivos avanzados de aterectomía, especialmente en hospitales y centros de atención especializada. La integración de dispositivos de aterectomía con sistemas de monitorización de pacientes también es cada vez más frecuente, con una fuerte preferencia por soluciones seguras y fiables que se ajusten a los estándares sanitarios locales.

Perspectiva del mercado de sistemas de aterectomía en Asia-Pacífico

Se prevé que el mercado de sistemas de aterectomía en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5 %, impulsado por el aumento de la inversión en salud, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. La creciente inclinación de la región hacia las intervenciones cardiovasculares avanzadas, respaldada por iniciativas gubernamentales que promueven la modernización de la atención médica, está impulsando la adopción de dispositivos de aterectomía avanzados. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes y sistemas de dispositivos médicos, la asequibilidad y la accesibilidad de ciertas tecnologías de aterectomía se están extendiendo a un público más amplio.

Análisis del mercado de sistemas de aterectomía en Japón

El mercado japonés de sistemas de aterectomía está cobrando impulso debido a la cultura tecnológica del país, el rápido envejecimiento de la población y la demanda de soluciones sanitarias avanzadas. El mercado japonés prioriza la seguridad y la comodidad del paciente, y la adopción de dispositivos avanzados de aterectomía se ve impulsada por el creciente número de pacientes de edad avanzada y casos médicos complejos que requieren una eliminación precisa de la placa. La integración de los dispositivos de aterectomía con otros dispositivos médicos de IoT y sistemas de monitorización está impulsando el crecimiento. Además, es probable que el envejecimiento de la población japonesa impulse la demanda de soluciones intervencionistas de alta precisión y fiabilidad en hospitales y centros especializados.

Análisis del mercado de sistemas de aterectomía en China

Se prevé que el mercado chino de sistemas de aterectomía registre la mayor tasa de crecimiento anual compuesta de Asia Pacífico en 2024, con un 12,3 %, debido al aumento de la inversión en atención médica, la creciente prevalencia de enfermedades cardiovasculares, el creciente envejecimiento de la población y el mayor acceso a tecnologías médicas avanzadas. La expansión del sector sanitario y la creciente concienciación sobre los procedimientos cardiovasculares mínimamente invasivos son factores clave que impulsan este crecimiento.

Cuota de mercado de los sistemas de aterectomía

La industria de los sistemas de aterectomía está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Medtronic (Irlanda)

- Koninklijke Philips NV (Países Bajos)

- Cardinal Health (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Minnetronix Medical (EE. UU.)

- Avinger (Estados Unidos)

- Straub Medical AG (Suiza)

- Bioméricos (EE. UU.)

- Biotronik (Alemania)

- RA Medical (EE. UU.)

- Corporación Terumo (Japón)

- Abbott (EE. UU.)

- B. Braun SE (Alemania)

- Philips Healthcare (EE. UU.)

- Baxter (EE. UU.)

- Bayer AG (Alemania)

- Getinge AB (Suecia)

Últimos avances en el mercado global de sistemas de aterectomía

- En abril de 2024, Otsuka Medical Devices Co., Ltd. anunció un acuerdo definitivo para transferir la distribución del sistema de aterectomía coronaria orbital (OAS) Diamondback 360 en Japón a Abbott Medical Japan LLC. Esta estrategia busca ampliar el alcance del mercado del sistema Diamondback 360 aprovechando la red de distribución consolidada de Abbott.

- En noviembre de 2024, Philips anunció la inscripción del primer paciente en el ensayo clínico estadounidense THOR IDE, que evalúa un catéter combinado de aterectomía láser y litotricia intravascular. Este innovador dispositivo busca simplificar el tratamiento de la enfermedad arterial periférica (EAP) al integrar dos terapias en un solo procedimiento, lo que podría reducir la complejidad del procedimiento y mejorar los resultados del paciente.

- En noviembre de 2024 , Medtronic anunció los resultados de dos estudios que evaluaban la utilidad de la aterectomía para intervenciones endovasculares periféricas, presentados como presentaciones de datos de última hora en VIVA 2024. Estos estudios se sumaron al conjunto de investigaciones que demuestran la seguridad y la eficacia de la aterectomía como tratamiento para la enfermedad arterial periférica.

- En octubre de 2023 , Cardio Flow anunció que recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para la plataforma periférica de aterectomía orbital FreedomFlow de la compañía, ampliando las opciones de tratamiento disponibles para la enfermedad arterial periférica.

- En febrero de 2023 , la FDA emitió una alerta temprana sobre los posibles riesgos asociados con los sistemas de aterectomía Rotarex (Bard Peripheral Vascular), específicamente en relación con la fractura o rotura del hélix. Esto resalta la necesidad constante de vigilancia del dispositivo y del cumplimiento de las instrucciones actualizadas para un uso seguro.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.