Global Atomic Layer Deposition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.94 Billion

USD

8.81 Billion

2025

2033

USD

2.94 Billion

USD

8.81 Billion

2025

2033

| 2026 –2033 | |

| USD 2.94 Billion | |

| USD 8.81 Billion | |

| % | |

|

Segmentación del mercado global de deposición de capas atómicas (ALD), por tipo de producto (ALD de metales, ALD de óxido de aluminio, ALD mejorada por plasma, ALD catalítica y otros), aplicación (semiconductores, dispositivos solares, electrónica, equipos médicos, instalaciones de investigación y desarrollo, pilas de combustible, dispositivos ópticos, materiales termoeléctricos, cabezales magnéticos, sensores, capas barrera, capas de imprimación, aplicaciones no relacionadas con circuitos integrados y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de deposición de capas atómicas ?

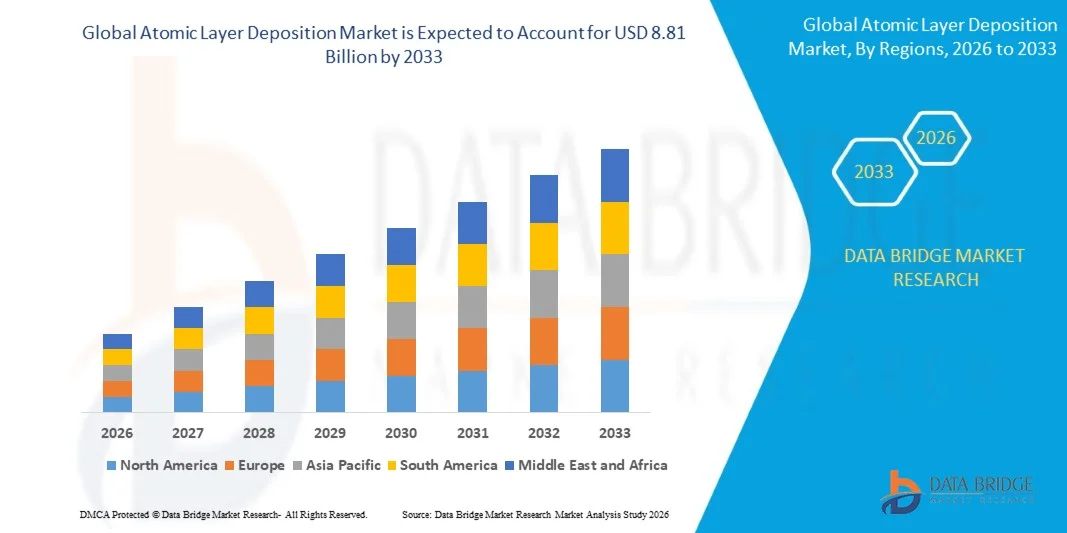

- El tamaño del mercado global de deposición de capas atómicas se valoró en 2940 millones de dólares en 2025 y se espera que alcance los 8810 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 14,7 % durante el período de pronóstico.

- La microelectrónica es un proceso de fabricación de componentes electrónicos a nivel microscópico. El mercado de la microelectrónica está creciendo rápidamente debido a la demanda de equipos económicos y ligeros.

- Los componentes microelectrónicos incluyen transistores, condensadores, diodos, resistencias, inductores y otros. Todos estos componentes electrónicos se utilizan para fabricar teléfonos móviles, ordenadores portátiles, juguetes electrónicos y otros dispositivos.

¿Cuáles son las principales conclusiones del mercado de la deposición de capas atómicas?

- La energía fotovoltaica (FV) se conoce comúnmente como una tecnología de captación de energía, y se utiliza para convertir la energía solar en energía eléctrica, que es electricidad.

- La demanda de células fotovoltaicas ha ido en aumento debido a su precio relativamente bajo y a su amplia gama de aplicaciones, como semáforos solares, bombas de energía solar, lámparas solares, calculadoras de energía solar, entre otras.

- La región de Asia-Pacífico dominó el mercado de deposición de capas atómicas con una cuota de ingresos del 43,2% en 2025, impulsada por el fuerte crecimiento en la fabricación de semiconductores, la fabricación de electrónica avanzada, la producción de paneles de visualización y la rápida expansión de las fundiciones de chips en China, Japón, Corea del Sur y Taiwán.

- Se prevé que Norteamérica registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,84%, entre 2026 y 2033, impulsada por el rápido crecimiento de la I+D en semiconductores, el desarrollo de hardware de IA, la computación cuántica y la investigación de materiales avanzados en Estados Unidos y Canadá.

- El segmento de ALD mejorado por plasma dominó el mercado con una cuota del 38,6 % en 2025, ya que sigue siendo la tecnología preferida para la fabricación avanzada de semiconductores, recubrimientos de alto rendimiento y componentes electrónicos de próxima generación.

Alcance del informe y segmentación del mercado de deposición de capas atómicas

|

Atributos |

Información clave del mercado de la deposición de capas atómicas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la deposición de capas atómicas?

“ Cada vez más, se observa una mayor tendencia hacia sistemas de deposición de capas atómicas de alta precisión, compactos y centrados en semiconductores ”.

- El mercado de la deposición de capas atómicas está experimentando una fuerte adopción de sistemas de recubrimiento de película delgada de alta precisión diseñados para soportar semiconductores avanzados, MEMS, sensores, paneles de visualización y dispositivos de almacenamiento de energía.

- Los fabricantes están introduciendo sistemas ALD espaciales, mejorados con plasma y de alto rendimiento que ofrecen un control del espesor de la película a escala atómica, una excelente conformabilidad y compatibilidad con estructuras 3D complejas y arquitecturas de chips de próxima generación.

- La creciente demanda de herramientas de deposición rentables, compactas y de alto rendimiento está impulsando su uso en fábricas de semiconductores, centros de investigación en nanotecnología, fabricación de células solares y laboratorios de electrónica.

- Por ejemplo, empresas como Applied Materials, Lam Research, Tokyo Electron, ASM International y Beneq están ampliando sus carteras de ALD con tecnologías avanzadas de procesamiento a nivel de oblea y de suministro de precursores mejoradas.

- La creciente necesidad de nodos de transistores más pequeños, encapsulados avanzados y recubrimientos dieléctricos de alta constante dieléctrica está acelerando la transición hacia plataformas ALD de precisión.

- A medida que la electrónica se vuelve más compacta y tecnológicamente avanzada, la deposición de capas atómicas seguirá siendo vital para la miniaturización de semiconductores, los recubrimientos de alto rendimiento y la ingeniería de materiales avanzados.

¿Cuáles son los principales factores que impulsan el mercado de la deposición de capas atómicas?

- La creciente demanda de tecnologías de deposición de películas ultrafinas, uniformes y de alta precisión para respaldar la fabricación avanzada de semiconductores es un importante motor de crecimiento.

- Por ejemplo, en 2025, empresas líderes como AIXTRON, ASM International y Oxford Instruments actualizaron sus sistemas ALD para admitir un control de proceso más preciso, un mayor rendimiento y una compatibilidad de materiales avanzada.

- La creciente adopción de chips de IA, dispositivos de memoria, electrónica de consumo, baterías para vehículos eléctricos, paneles solares y electrónica médica está impulsando la demanda en Estados Unidos, Europa y Asia-Pacífico.

- Los avances en ALD mejorada por plasma, ALD espacial, química de precursores y automatización a escala de oblea han mejorado la eficiencia, la escalabilidad y la precisión del proceso.

- El creciente uso de procesadores de IA, memoria 3D NAND, pantallas avanzadas y sensores de última generación está generando demanda de tecnologías de deposición a escala atómica altamente controladas.

- Respaldado por inversiones constantes en I+D de semiconductores, innovación en nanotecnología e infraestructura de fabricación avanzada, se espera que el mercado de deposición de capas atómicas experimente un fuerte crecimiento a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de la deposición de capas atómicas?

- Los elevados costes asociados a las cámaras de deposición de alta gama, los materiales precursores avanzados y los sistemas de control de procesos de precisión limitan su adopción entre las pequeñas fábricas de semiconductores y las instituciones de investigación.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en los costos de los equipos de semiconductores, los precios de los gases especiales y las cadenas de suministro de materiales aumentaron los gastos de fabricación de sistemas para varios proveedores globales.

- La complejidad en el manejo del control del espesor a escala atómica, las secuencias de deposición de múltiples capas y la compatibilidad de los materiales aumenta la necesidad de ingenieros y especialistas de procesos altamente cualificados.

- El escaso conocimiento en los mercados emergentes sobre las aplicaciones ALD, la integración de procesos y los beneficios de la ingeniería de materiales ralentiza la adopción.

- La competencia de la deposición química de vapor (CVD), la deposición física de vapor (PVD) y otras tecnologías de película delgada genera presión sobre los precios y reduce la diferenciación de productos.

- Para abordar estos problemas, las empresas se están centrando en diseños de sistemas optimizados en cuanto a costes, una automatización mejorada y una mayor integración de procesos para aumentar la adopción global de sistemas de deposición de capas atómicas.

¿Cómo se segmenta el mercado de la deposición de capas atómicas?

El mercado está segmentado en función del tipo de producto y su aplicación .

• Por tipo de producto

On the basis of product type, the Atomic Layer Deposition market is segmented into Metal ALD, Aluminium Oxide ALD, Plasma Enhanced ALD, Catalytic ALD, and Others. The Plasma Enhanced ALD segment dominated the market with a 38.6% share in 2025, as it remains the preferred technology for advanced semiconductor fabrication, high-performance coatings, and next-generation electronic components. This segment is widely adopted due to its ability to deliver superior film uniformity, enhanced deposition rates, low-temperature processing, and precise thickness control at the atomic scale. It is extensively used across semiconductor fabs, memory device manufacturing, and advanced display production facilities.

The Metal ALD segment is expected to grow at the fastest CAGR from 2026 to 2033, driven by rising demand for conductive thin films in advanced chips, AI processors, 3D NAND memory, and high-density interconnects. Increasing innovation in metal precursors and process integration is further accelerating adoption globally.

• By Application

On the basis of application, the market is segmented into Semiconductors, Solar Devices, Electronics, Medical Equipment, Research & Development Facilities, Fuel Cells, Optical Devices, Thermoelectric Materials, Magnetic Heads, Sensors, Barrier Layers, Primer Layers, Non-IC Application, and Others. The Semiconductors segment dominated the market with a 42.9% share in 2025, supported by rapid growth in chip miniaturization, advanced node fabrication, and increasing demand for high-performance computing systems. Atomic Layer Deposition is extensively used in depositing high-k dielectric layers, gate oxides, barrier films, spacer layers, and conformal coatings for complex 3D structures such as FinFETs and memory devices. Its ability to provide highly uniform ultra-thin films makes it essential for modern semiconductor manufacturing.

The Sensors segment is projected to grow at the fastest CAGR from 2026 to 2033, driven by increasing deployment of IoT devices, automotive ADAS systems, industrial automation, and smart healthcare equipment. Rising demand for precision-coated micro sensors and MEMS devices continues to strengthen long-term market expansion.

Which Region Holds the Largest Share of the Atomic Layer Deposition Market?

- Asia-Pacific dominated the atomic layer deposition market with a 43.2% revenue share in 2025, driven by strong growth in semiconductor fabrication, advanced electronics manufacturing, display panel production, and rapid expansion of chip foundries across China, Japan, South Korea, and Taiwan. High adoption of ALD systems for 3D NAND memory, advanced logic nodes, sensors, and semiconductor packaging continues to fuel demand across wafer fabs, R&D centres, and precision electronics manufacturing facilities

- Leading companies in Asia-Pacific are introducing high-throughput plasma-enhanced ALD systems, advanced precursor technologies, and wafer-scale deposition tools, strengthening the region’s technological advantage. Continuous investment in AI chips, EV electronics, high-density memory, and semiconductor infrastructure drives long-term market expansion

- Strong semiconductor ecosystems, high-volume electronics production, and sustained investment in advanced materials manufacturing further reinforce regional market leadership

China Atomic Layer Deposition Market Insight

China is the largest contributor in Asia-Pacific, supported by massive semiconductor investments, rapid foundry expansion, and strong government support for domestic chip manufacturing. Increasing development of AI processors, memory chips, sensors, and display technologies intensifies demand for ALD systems capable of precise atomic-scale coating. Presence of large-scale manufacturing clusters and local equipment suppliers further drives market growth.

Japan Atomic Layer Deposition Market Insight

Japan contributes significantly to regional growth, driven by advanced semiconductor materials research, precision electronics manufacturing, and strong adoption of deposition technologies across industrial and medical electronics sectors. Continuous modernization of semiconductor and display manufacturing facilities strengthens market demand.

India Atomic Layer Deposition Market Insight

India is emerging as a major growth hub, driven by expanding semiconductor design centres, electronics manufacturing initiatives, and government-backed chip fabrication investments. Growing demand for sensors, consumer electronics, and industrial devices fuels ALD adoption in research and prototyping environments.

South Korea Atomic Layer Deposition Market Insight

South Korea contributes significantly due to strong demand for memory devices, AI processors, OLED displays, and high-performance consumer electronics. Rapid development of semiconductor fabs and display technologies drives adoption of advanced ALD systems with higher deposition precision and throughput.

North America Atomic Layer Deposition Market

North America is projected to register the fastest CAGR of 10.84% from 2026 to 2033, driven by rapid growth in semiconductor R&D, AI hardware development, quantum computing, and advanced materials research across the U.S. and Canada. Rising demand for ultra-thin film deposition in advanced chip architectures, medical devices, and aerospace electronics continues to accelerate market expansion.

U.S. Atomic Layer Deposition Market Insight

The U.S. is the largest contributor in North America, supported by strong semiconductor innovation, rapid adoption of advanced node technologies, and extensive utilization of ALD systems across foundries, research labs, and defence electronics sectors. Increasing development of AI accelerators, high-speed processors, and advanced sensors intensifies demand for precision deposition solutions.

Canada Atomic Layer Deposition Market Insight

Canada contributes significantly to regional growth, driven by expanding nanotechnology research clusters, rising semiconductor design activities, and growing investment in healthcare electronics and advanced materials R&D. Universities and innovation centres increasingly utilize ALD systems for precision coating and materials engineering applications.

Which are the Top Companies in Atomic Layer Deposition Market?

The atomic layer deposition industry is primarily led by well-established companies, including:

- ADEKA CORPORATION (Japan)

- AIXTRON SE (Germany)

- Applied Materials Inc. (U.S.)

- ASM International N.V. (Netherlands)

- LAM RESEARCH CORPORATION (U.S.)

- Tokyo Electron Limited (Japan)

- Kurt J. Lesker Company (U.S.)

- Beneq Oy (Finland)

- Veeco Instruments Inc. (U.S.)

- ANRIC TECH. (South Korea)

- Encapsulix (France)

- SENTECH Instruments GmbH (Germany)

- Oxford Instruments plc (U.K.)

- Forge Nano Inc. (U.S.)

- Merck KGaA (Germany)

- HZO, Inc. (U.S.)

- Picosun Oy (Finland)

What are the Recent Developments in Global Atomic Layer Deposition Market?

- In November 2025, Beneq Oy launched the Transmute ALD platform, an advanced next-generation deposition system developed for high-volume manufacturing of wide-bandgap power electronics, RF components, and micro-LED applications. The platform integrates plasma pretreatment, PEALD, and thermal ALD capabilities to ensure high-throughput production with precise atomic-level interface control. In conclusion, this launch strengthens Beneq’s position in advanced semiconductor deposition technologies and supports next-generation electronics manufacturing

- In September 2025, Forge Nano Inc. introduced its TEPHRA One 200 mm single-wafer ALD tool at SEMICON Taiwan, designed to support automated deposition of oxides, nitrides, and nanolaminate coatings for compound semiconductor fabrication. The system enables faster coating speeds and scalable wafer-level production for advanced electronics applications. In conclusion, this innovation enhances production efficiency and expands Forge Nano’s capabilities in semiconductor ALD solutions

- In February 2025, Lam Research Corporation unveiled the ALTUS Halo atomic layer deposition system, recognized as the industry’s first molybdenum ALD solution for high-volume semiconductor manufacturing. The platform delivers low-resistivity and void-free metallization essential for advanced memory and logic chips, supporting continued scaling for AI and next-generation devices. In conclusion, this development reinforces Lam Research’s leadership in precision semiconductor deposition technologies

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.