Global Augmented Bone Graft Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

439.46 Million

USD

792.55 Million

2025

2033

USD

439.46 Million

USD

792.55 Million

2025

2033

| 2026 –2033 | |

| USD 439.46 Million | |

| USD 792.55 Million | |

| % | |

|

Segmentación del mercado global de injertos óseos aumentados, por producto (aloinjertos, sustitutos de injertos óseos y matrices celulares), aplicación (craneomaxilofacial, dental, pie y tobillo, reconstrucción articular, huesos largos y fusión espinal), tipo (anoxia anémica, anoxia tóxica, anoxia estancada y anoxia anóxica), diagnóstico (resonancia magnética, tomografía axial computarizada, pruebas de potenciales evocados y electroencefalograma), tratamiento (reanimación cardiopulmonar, terapias de rehabilitación y medicación), usuario final (hospitales y clínicas, centros de diagnóstico, institutos de investigación, centros de rehabilitación, etc.): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de injertos óseos aumentados

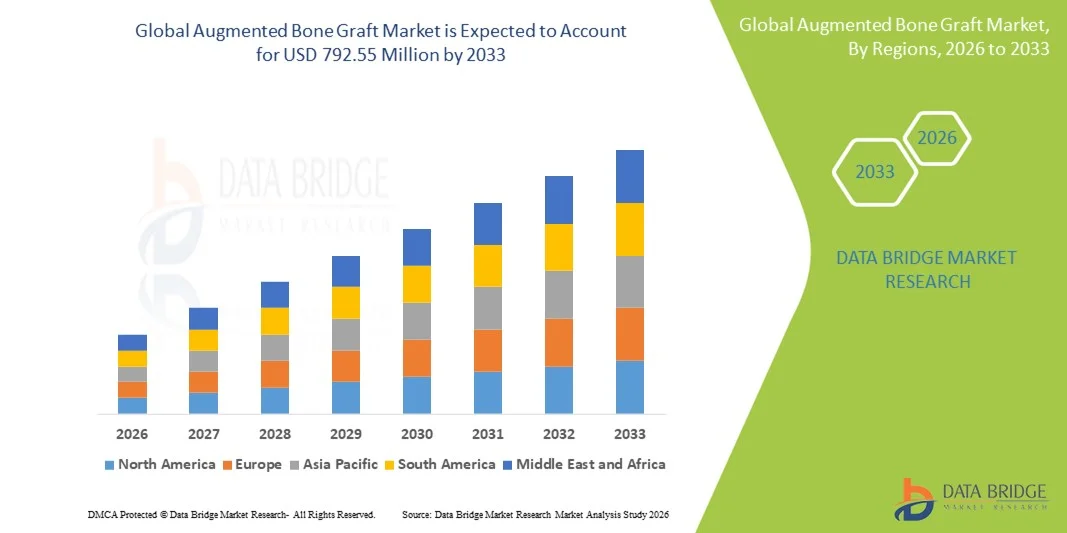

- El tamaño del mercado global de injerto óseo aumentado se valoró en USD 439,46 millones en 2025 y se espera que alcance los USD 792,55 millones para 2033 , con una CAGR del 7,65 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por los rápidos avances en las tecnologías de injerto, los volúmenes crecientes de cirugías ortopédicas, dentales y relacionadas con traumatismos, y una población que envejece con una prevalencia cada vez mayor de trastornos óseos, que en conjunto están impulsando una mayor adopción de productos de injerto óseo aumentado.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre los beneficios de las soluciones de regeneración ósea mejorada, las vías regulatorias favorables para materiales de injerto innovadores y la expansión de la infraestructura sanitaria en regiones emergentes están consolidando los injertos óseos aumentados como soluciones preferidas para la reparación y regeneración ósea. Estos factores convergentes están acelerando la adopción de productos de injerto óseo aumentado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de injertos óseos aumentados

- Los injertos óseos aumentados, incluidos los aloinjertos, los sustitutos de injertos óseos y las matrices basadas en células, son componentes cada vez más vitales de las cirugías ortopédicas, dentales y traumatológicas debido a sus capacidades mejoradas de regeneración ósea, biocompatibilidad y capacidad de integrarse perfectamente con el tejido óseo del huésped.

- La creciente demanda de injertos óseos aumentados se ve impulsada principalmente por la creciente prevalencia de trastornos relacionados con los huesos, el envejecimiento de la población, el aumento del volumen de procedimientos ortopédicos y dentales y la creciente conciencia entre los proveedores de atención médica y los pacientes sobre los beneficios de las soluciones de injerto avanzadas.

- América del Norte dominó el mercado de injerto óseo aumentado con la mayor participación en los ingresos del 40% en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado, con EE. UU. experimentando una adopción sustancial en fusión espinal, reconstrucción de articulaciones y cirugías craneomaxilofaciales, impulsadas por innovaciones en matrices basadas en células y sustitutos de injertos óseos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de injerto óseo aumentado durante el período de pronóstico debido al aumento de la infraestructura de atención médica, el aumento de los ingresos disponibles y la creciente conciencia de las soluciones avanzadas de reparación ósea entre cirujanos y pacientes.

- El segmento de aloinjertos dominó el mercado de injertos óseos aumentados con una participación de mercado del 45,2 % en 2025, impulsado por su eficacia establecida, disponibilidad y amplia aceptación como alternativas a los autoinjertos.

Alcance del informe y segmentación del mercado de injertos óseos aumentados

|

Atributos |

Perspectivas clave del mercado de injertos óseos aumentados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de injertos óseos aumentados

Avances en injertos impresos en 3D y basados en células

- Una tendencia significativa y en aceleración en el mercado global de injertos óseos aumentados es la adopción de injertos específicos para cada paciente impresos en 3D y matrices avanzadas basadas en células, que están mejorando la precisión quirúrgica y los resultados de regeneración ósea personalizados.

- Por ejemplo, los injertos craneofaciales personalizados de 3D Bioprinting Solutions permiten a los cirujanos crear implantes que se adaptan perfectamente a la anatomía del paciente, reduciendo el tiempo de cirugía y mejorando la recuperación posoperatoria.

- Se están integrando matrices celulares con factores de crecimiento y células madre para acelerar la cicatrización ósea y mejorar la incorporación del injerto. Por ejemplo, los injertos de fusión espinal basados en células de NuVasive utilizan tecnologías patentadas para mejorar la osteoinducción y la integración ósea.

- Estas innovaciones facilitan resultados quirúrgicos más predecibles y reducen el riesgo de falla del injerto, particularmente en procedimientos ortopédicos, espinales y craneomaxilofaciales complejos.

- La tendencia hacia soluciones de injerto avanzadas y personalizadas está cambiando fundamentalmente las expectativas de los cirujanos y los pacientes con respecto a la reparación ósea, impulsando la investigación y el desarrollo en tecnologías de injerto tanto sintéticos como biológicos.

- La demanda de injertos óseos aumentados con personalización impresa en 3D e integración celular mejorada está creciendo rápidamente en hospitales y centros quirúrgicos especializados, a medida que los proveedores de atención médica priorizan cada vez más la eficacia, la seguridad y una recuperación más rápida.

- Las crecientes colaboraciones entre empresas de dispositivos médicos e instituciones de investigación para desarrollar injertos híbridos que combinen tecnologías sintéticas y celulares están creando soluciones de última generación para cirugías complejas.

- La creciente integración del software de planificación quirúrgica digital con procedimientos de injerto óseo aumentado permite a los cirujanos simular la colocación del injerto y predecir los resultados, lo que aumenta aún más la adopción clínica.

Dinámica del mercado de injertos óseos aumentados

Conductor

Aumento del volumen quirúrgico y prevalencia de trastornos óseos

- La creciente prevalencia de trastornos óseos relacionados con ortopedia, odontología y traumatismos, junto con el aumento de los volúmenes quirúrgicos, es un factor importante para la adopción de injertos óseos aumentados.

- Por ejemplo, en marzo de 2025, Medtronic informó una adopción ampliada de sus soluciones de injerto óseo en cirugías de fusión espinal en América del Norte, lo que destaca la creciente dependencia clínica de los injertos avanzados.

- A medida que aumenta la demanda de los pacientes de una recuperación más rápida y mejores resultados quirúrgicos, los injertos aumentados proporcionan propiedades osteoconductoras, osteoinductoras y osteogénicas superiores en comparación con los autoinjertos tradicionales.

- Además, la expansión de los procedimientos ortopédicos y dentales electivos en las economías emergentes está convirtiendo a los injertos óseos aumentados en un componente esencial de la práctica quirúrgica moderna, lo que apoya una adopción más amplia.

- La capacidad de brindar soluciones específicas para cada paciente, reducir las complicaciones quirúrgicas y mejorar los resultados de regeneración ósea a largo plazo está impulsando el crecimiento del mercado en hospitales, clínicas y centros quirúrgicos especializados.

- El aumento de las iniciativas gubernamentales y la financiación para mejorar la infraestructura de atención sanitaria ortopédica y dental están facilitando aún más la adopción de tecnologías avanzadas de injerto óseo.

- Las crecientes asociaciones entre fabricantes de injertos y hospitales para ofrecer soluciones quirúrgicas integrales y programas de capacitación están mejorando la penetración de productos e impulsando el crecimiento del mercado.

Restricción/Desafío

Altos costos y obstáculos regulatorios

- El costo relativamente alto de los injertos óseos aumentados avanzados, en particular los productos impresos en 3D y basados en células, plantea un desafío importante para su adopción generalizada en regiones sensibles a los precios.

- Por ejemplo, los injertos de fusión espinal de alta gama con factores de crecimiento integrados pueden costar varias veces más que los autoinjertos tradicionales, lo que limita la accesibilidad en los países en desarrollo.

- Las estrictas aprobaciones regulatorias y los requisitos de cumplimiento para productos biológicos y materiales de injerto sintéticos también ralentizan el ingreso al mercado, lo que dificulta que nuevos actores comercialicen productos innovadores.

- Los proveedores de atención médica deben equilibrar los beneficios clínicos con la relación coste-eficacia, y los hospitales pueden dudar en adoptar soluciones de injerto premium sin un respaldo de reembolso claro.

- Abordar estos desafíos mediante la optimización de costos, el apoyo regulatorio y los programas de concientización para cirujanos y pacientes será crucial para sostener el crecimiento del mercado tanto en las regiones desarrolladas como en las emergentes.

- La disponibilidad limitada de cirujanos capacitados en procedimientos de injerto avanzados puede obstaculizar la adopción en el mercado, especialmente en mercados emergentes con recursos de atención médica limitados.

- Las posibles complicaciones o fallas del injerto en pacientes de alto riesgo pueden afectar negativamente la confianza clínica, lo que requiere investigación y seguimiento adicionales para mantener la confianza del mercado.

Alcance del mercado de injertos óseos aumentados

El mercado está segmentado según el producto, la aplicación, el tipo, el diagnóstico, el tratamiento y el usuario final.

- Por producto

En función del producto, el mercado de injertos óseos aumentados se segmenta en aloinjertos, sustitutos de injertos óseos y matrices celulares. El segmento de aloinjertos dominó el mercado con la mayor cuota de mercado, con un 45,2 % en 2025, gracias a su eficacia demostrada, amplia aceptación clínica y fácil disponibilidad como alternativa a los autoinjertos. Los cirujanos prefieren los aloinjertos para la fusión espinal, la reconstrucción articular y los procedimientos craneomaxilofaciales debido a sus resultados predecibles y la menor morbilidad de la zona donante. Los hospitales y centros quirúrgicos valoran los aloinjertos por su esterilización estandarizada y su rendimiento clínico comprobado. El segmento también se beneficia de la sólida confianza entre los cirujanos y de la consistencia de las cadenas de suministro en las regiones clave. Estos factores, en conjunto, contribuyen a su dominio sostenido en el mercado.

Se prevé que el segmento de matrices celulares experimente la tasa de crecimiento más rápida, del 12,8 %, entre 2026 y 2033, impulsada por innovaciones que combinan células madre, factores de crecimiento y andamiajes sintéticos. Estos injertos mejoran la osteoinducción, la consolidación ósea y la integración, especialmente en cirugías complejas o de revisión. La creciente adopción en medicina regenerativa y los casos de éxito clínico impulsan aún más el crecimiento. El aumento de la inversión en I+D y la colaboración entre fabricantes de injertos y hospitales impulsan el conocimiento y la adopción del producto. La capacidad de personalizar los injertos según las necesidades específicas del paciente también contribuye a acelerar el crecimiento del mercado.

- Por aplicación

Según la aplicación, el mercado se segmenta en cirugía craneomaxilofacial, dental, de pie y tobillo, reconstrucción articular, de huesos largos y fusión espinal. El segmento de fusión espinal dominó el mercado en 2025, representando más del 30% de los ingresos, debido al alto volumen global de cirugías de columna y la necesidad crítica de materiales de injerto confiables. Los cirujanos prefieren los injertos aumentados para la fusión espinal debido a sus propiedades osteoconductoras y osteoinductivas superiores, que mejoran las tasas de fusión y reducen las complicaciones. Los hospitales confían en estos injertos para garantizar resultados predecibles y tiempos de recuperación más cortos. Este dominio se ve respaldado por la creciente incidencia de trastornos espinales y el aumento de la experiencia quirúrgica. Los procedimientos de fusión espinal representan una parte significativa de los ingresos hospitalarios por ortopedia, lo que refuerza el liderazgo de este segmento en el mercado.

Se prevé que el segmento dental experimente la tasa de crecimiento más rápida, del 14,5 %, entre 2026 y 2033, impulsada por la creciente prevalencia de implantes dentales y trastornos óseos orales. Los injertos avanzados permiten un aumento óseo predecible y una recuperación más rápida en implantología. La concienciación de los pacientes y los procedimientos mínimamente invasivos contribuyen a la adopción del segmento. Los cirujanos prefieren cada vez más los sustitutos de injertos y las matrices celulares para restauraciones dentales complejas. El segmento también se beneficia de las crecientes inversiones en infraestructura de atención dental y la integración tecnológica, lo que impulsa un rápido crecimiento.

- Por tipo

Según el tipo, el mercado se segmenta en anoxia anémica, anoxia tóxica, anoxia estancada y anoxia anóxica. El segmento de anoxia anémica dominó el mercado en 2025 debido a la alta prevalencia de afecciones que reducen la capacidad de transporte de oxígeno en el tejido óseo, lo que requiere intervenciones de injerto mejoradas. Los injertos óseos mejorados proporcionan vascularización y promueven la integración ósea en condiciones de baja oxigenación. Los cirujanos confían en injertos optimizados para estos desafíos fisiológicos para mejorar los resultados quirúrgicos. Este segmento se beneficia de la investigación clínica y los resultados exitosos de los tratamientos en cirugías ortopédicas y traumatológicas. Los hospitales y centros quirúrgicos prefieren injertos que minimizan las complicaciones en pacientes anémicos. La creciente concienciación entre los médicos sobre la consolidación ósea sensible al oxígeno impulsa su adopción continua.

Se prevé que el segmento de anoxia anóxica experimente la tasa de crecimiento más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la investigación sobre la reparación ósea isquémica y los injertos dirigidos a la hipoxia. Las tecnologías avanzadas de injerto están diseñadas para funcionar en entornos con deficiencia de oxígeno, lo que mejora la regeneración ósea. El aumento del conocimiento clínico y la adopción de estos injertos especializados contribuyen a un rápido crecimiento. Las innovaciones tecnológicas en el diseño de andamios y la integración celular impulsan aún más la expansión del mercado. Las inversiones en investigación en medicina regenerativa dirigida a tejidos hipóxicos están aumentando a nivel mundial. El potencial de este segmento en cirugías complejas lo convierte en un área de crecimiento atractiva.

- Por diagnóstico

En función del diagnóstico, el mercado se segmenta en resonancia magnética, tomografía computarizada, pruebas de potenciales evocados y electroencefalografía (EEG). El segmento de la resonancia magnética dominó el mercado en 2025 gracias a su excelente resolución de imagen y su capacidad para evaluar la salud ósea y de los tejidos blandos para la planificación prequirúrgica. La resonancia magnética facilita la colocación precisa del injerto, la monitorización postoperatoria y mejores resultados quirúrgicos. Los hospitales confían en la resonancia magnética para garantizar la integración óptima de los injertos óseos aumentados. Su dominio se ve reforzado por su amplia disponibilidad clínica y su fiable rendimiento diagnóstico. Los cirujanos utilizan la resonancia magnética para evaluar la cicatrización y la vascularización del injerto después de la cirugía. El papel de la resonancia magnética en la planificación personalizada del tratamiento refuerza su posición en el mercado.

Se prevé que el segmento de tomografías computarizadas (TC) registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por mejoras en la velocidad de obtención de imágenes, la reconstrucción 3D y la rentabilidad. Las tomografías computarizadas se utilizan cada vez más para la evaluación prequirúrgica y el seguimiento posoperatorio en cirugías de huesos largos, columna vertebral y articulaciones. La visualización mejorada de las estructuras óseas facilita la colocación y el seguimiento precisos de los injertos. Este segmento se beneficia de la creciente adopción en mercados emergentes con una infraestructura de diagnóstico en expansión. La integración con software de planificación quirúrgica aumenta su utilidad. Los tiempos de escaneo más rápidos y la menor exposición a la radiación contribuyen a una mayor aceptación clínica.

- Por tratamiento

En función del tratamiento, el mercado se segmenta en RCP, terapias de rehabilitación y medicación. El segmento de terapias de rehabilitación dominó el mercado en 2025, ya que los injertos óseos reforzados suelen combinarse con fisioterapia estructurada para optimizar la recuperación funcional y la integración ósea. La rehabilitación mejora los resultados posquirúrgicos y la movilidad del paciente. Los hospitales y centros especializados priorizan los programas de terapia junto con los procedimientos de injerto. El dominio de este segmento se ve reforzado por la evidencia clínica que demuestra mayores tasas de éxito con la rehabilitación. Los pacientes se benefician de una reducción de complicaciones y un mejor rendimiento del injerto a largo plazo. La concienciación entre cirujanos y pacientes impulsa una demanda constante.

Se prevé que el segmento de medicamentos experimente la tasa de crecimiento más rápida, del 13,0 %, entre 2026 y 2033, impulsada por terapias complementarias que mejoran la regeneración ósea, reducen la inflamación y favorecen la incorporación de injertos. Las soluciones farmacológicas innovadoras mejoran los resultados de los injertos en cirugías complejas. El aumento de la investigación clínica y los estudios de casos exitosos contribuyen a una rápida adopción. Los hospitales integran protocolos de medicación con los procedimientos de injerto para maximizar el éxito. La creciente concienciación sobre los cuidados postoperatorios y los suplementos para la salud ósea impulsa la expansión del segmento. Las mejoras en el tiempo de recuperación y la eficacia, impulsadas por los medicamentos, aceleran el crecimiento.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales y clínicas, centros de diagnóstico, institutos de investigación, centros de rehabilitación y otros. Este segmento dominó el mercado en 2025, con una participación superior al 55%, debido al alto volumen de cirugías ortopédicas, dentales y traumatológicas realizadas en estos entornos. Los hospitales ofrecen infraestructura, cirujanos cualificados y atención postoperatoria esencial para el éxito del injerto. La adopción se ve impulsada por la alta afluencia de pacientes, la fiabilidad clínica y los resultados a largo plazo del tratamiento. Los hospitales prefieren injertos de eficacia comprobada para minimizar las complicaciones. Las cadenas de suministro consolidadas y la experiencia quirúrgica refuerzan aún más su dominio.

Se prevé que el segmento de institutos de investigación experimente la tasa de crecimiento más rápida, del 14,7 %, entre 2026 y 2033, impulsada por el aumento de la inversión en I+D en tecnologías de células madre, impresión 3D y nuevos materiales de injerto. Los centros de investigación impulsan innovaciones que, con el tiempo, se traducen en su adopción clínica. Las colaboraciones con hospitales impulsan la transferencia y validación de tecnología. Este segmento se beneficia de la financiación para la investigación en medicina regenerativa. Los institutos académicos y privados se centran en el desarrollo de soluciones de injerto de última generación. La rápida generación de conocimiento y los ensayos clínicos contribuyen a un crecimiento acelerado.

Análisis regional del mercado de injertos óseos aumentados

- América del Norte dominó el mercado de injerto óseo aumentado con la mayor participación en los ingresos del 40 % en 2025, caracterizado por una infraestructura de atención médica avanzada, un alto gasto en atención médica y una fuerte presencia de actores clave del mercado.

- Los hospitales y centros quirúrgicos de la región valoran mucho la eficacia, la confiabilidad y los resultados predecibles que ofrecen los injertos óseos aumentados, en particular para la fusión espinal, la reconstrucción articular y las cirugías craneomaxilofaciales.

- Esta adopción generalizada se ve respaldada además por el alto gasto en atención médica, la disponibilidad de cirujanos capacitados y marcos de reembolso sólidos, lo que establece a los injertos óseos aumentados como la opción preferida para procedimientos complejos de reparación y regeneración ósea en entornos de atención clínica y especializada.

Perspectiva del mercado estadounidense de injertos óseos aumentados

El mercado estadounidense de injertos óseos aumentados captó la mayor participación en los ingresos, con un 80%, en Norteamérica en 2025, impulsado por la alta prevalencia de procedimientos ortopédicos, de columna y dentales, y la avanzada infraestructura sanitaria. Los cirujanos y hospitales priorizan cada vez más las soluciones de injerto óseo que ofrecen resultados predecibles, una mejor osteoinducción y una reducción de las complicaciones en la zona donante. La creciente tendencia a las cirugías mínimamente invasivas, combinada con la adopción generalizada de tecnologías de injertos impresos en 3D y basados en células, impulsa aún más el mercado. Además, la integración de la planificación quirúrgica digital y los materiales de injerto avanzados contribuye significativamente al éxito clínico y a la expansión del mercado.

Perspectiva del mercado europeo de injertos óseos aumentados

Se proyecta que el mercado europeo de injertos óseos aumentados se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento del volumen de cirugías ortopédicas y dentales, así como por los estrictos estándares de atención médica. El creciente conocimiento de las soluciones avanzadas de regeneración ósea y la creciente adopción de procedimientos mínimamente invasivos están impulsando el crecimiento del mercado. Los hospitales y centros quirúrgicos europeos invierten cada vez más en aloinjertos y matrices celulares para mejorar los resultados quirúrgicos. El mercado está experimentando un crecimiento significativo en las aplicaciones de columna vertebral, reconstrucción articular y craneomaxilofacial, con la incorporación de injertos tanto en nuevos protocolos quirúrgicos como en cirugías de revisión.

Perspectivas del mercado de injertos óseos aumentados en el Reino Unido

Se prevé que el mercado británico de injertos óseos aumentados crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de soluciones avanzadas de reparación ósea y mejores resultados quirúrgicos. La preocupación por la osteoporosis, los traumatismos y otros trastornos óseos está animando a los profesionales sanitarios a adoptar materiales de injerto de alta calidad. Se espera que el énfasis del Reino Unido en las tecnologías quirúrgicas modernas y la disponibilidad de cirujanos ortopédicos y odontólogos cualificados sigan impulsando el crecimiento del mercado. La creciente adopción de técnicas de medicina regenerativa e injertos específicos para cada paciente también contribuye a la expansión del mercado.

Análisis del mercado alemán de injertos óseos aumentados

Se espera que el mercado alemán de injertos óseos aumentados se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud ósea y la adopción de materiales de injerto innovadores en procedimientos de columna y ortopedia. La sólida infraestructura sanitaria alemana, el énfasis en la innovación médica y los estrictos marcos regulatorios respaldan el uso de tecnologías avanzadas de injerto. Los hospitales y las clínicas especializadas integran cada vez más aloinjertos y matrices celulares en la atención estándar. La creciente demanda de soluciones de tratamiento personalizadas y sostenibles promueve la adopción de injertos tanto en centros quirúrgicos residenciales como en grandes redes hospitalarias.

Perspectiva del mercado de injertos óseos aumentados en Asia-Pacífico

Se prevé que el mercado de injertos óseos aumentados en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 24 %, entre 2026 y 2033, impulsado por el aumento del volumen quirúrgico, el aumento de la renta disponible y la mejora de la infraestructura sanitaria en países como China, Japón e India. La creciente preferencia de la región por los tratamientos ortopédicos y dentales avanzados, respaldada por iniciativas gubernamentales para mejorar el acceso a la atención médica, está impulsando su adopción. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de materiales para injertos y herramientas quirúrgicas, la asequibilidad y la accesibilidad de las soluciones avanzadas de injerto óseo se están expandiendo en hospitales y clínicas.

Análisis del mercado japonés de injertos óseos aumentados

El mercado japonés de injertos óseos aumentados está cobrando impulso debido a la alta calidad de la atención médica del país, el envejecimiento de la población y la prioridad en soluciones quirúrgicas avanzadas. Su adopción se ve impulsada por el aumento de las cirugías ortopédicas y dentales, así como por la integración de injertos con la planificación quirúrgica digital y las tecnologías de impresión 3D. Los hospitales priorizan los injertos que mejoran los tiempos de recuperación y los resultados clínicos. Además, la apuesta de Japón por los procedimientos mínimamente invasivos y las soluciones de tratamiento personalizadas está impulsando la demanda tanto en entornos sanitarios residenciales como comerciales.

Perspectiva del mercado de injertos óseos aumentados en India

El mercado indio de injertos óseos aumentados representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la creciente clase media, la rápida urbanización y la creciente infraestructura sanitaria del país. India representa uno de los mayores mercados emergentes para cirugías ortopédicas y dentales, y los injertos óseos aumentados son cada vez más populares en hospitales, clínicas especializadas y centros de rehabilitación. El impulso hacia la modernización de los hospitales, junto con la disponibilidad de soluciones de injerto rentables y la solidez de los fabricantes nacionales, es un factor clave que impulsa el crecimiento del mercado en India.

Cuota de mercado de injertos óseos aumentados

La industria de injertos óseos aumentados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Zimmer Biomet (EE. UU.)

- Integra LifeSciences Corporation (EE. UU.)

- Bioventus (EE. UU.)

- LifeNet Health (EE. UU.)

- Smith+Nephew (Reino Unido)

- Johnson & Johnson Services, Inc. (EE. UU.)

- RTI Surgical, Inc. (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- SeaSpine Holdings Corporation (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- AlloSource (EE. UU.)

- Xtant Medical Holdings, Inc. (EE. UU.)

- Collagen Matrix, Inc. (EE. UU.)

- NovaBone Products, LLC (EE. UU.)

- B. Braun SE (Alemania)

- Geistlich Pharma AG (Suiza)

- Pyramid Biologics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de injerto óseo aumentado?

- En septiembre de 2025, investigadores de la Universidad Sungkyunkwan desarrollaron un innovador dispositivo de pistola de pegamento modificado capaz de imprimir en 3D material de injerto similar al hueso directamente sobre tejido vivo durante la cirugía, lo que indica un posible cambio de paradigma en la fabricación intraoperatoria de injertos personalizados que puede influir en futuras estrategias de reparación ósea clínica una vez que se logre la autorización regulatoria.

- En junio de 2025, Cerapedics anunció que la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la aprobación previa a la comercialización (PMA) para el injerto óseo mejorado con péptidos PearlMatrix™ P‑15, el primer y único acelerador del crecimiento óseo que ha demostrado acelerar significativamente la fusión lumbar en procedimientos TLIF de un solo nivel, ofreciendo a los cirujanos una opción novedosa para mejorar la eficiencia quirúrgica y los resultados de los pacientes.

- En julio de 2025, Cerapedics informó la finalización del primer tratamiento en un paciente estadounidense con el injerto óseo PearlMatrix™ recientemente aprobado tras la autorización regulatoria, lo que marca un hito clínico en la aplicación de la tecnología de fusión acelerada para la enfermedad degenerativa del disco en pacientes adultos.

- En abril de 2025, CGBIO, una empresa coreana de medicina bioregenerativa, recibió la aprobación de la FDA para la Exención de Dispositivo en Investigación (IDE) para NOVOSIS PUTTY, un novedoso sustituto de injerto óseo que incorpora rhBMP-2, avanzando hacia ensayos clínicos fundamentales en procedimientos de fusión espinal en los Estados Unidos y marcando el primer dispositivo de injerto biocombinado coreano en alcanzar esta etapa de progresión regulatoria en los EE. UU.

- En septiembre de 2024, Cerapedics obtuvo la aprobación ampliada de la FDA para su injerto óseo mejorado con péptidos i-FACTOR P-15, lo que amplió su uso para procedimientos de discectomía y fusión cervical anterior (ACDF) con varios dispositivos de fusión intercorporal, amplió las aplicaciones clínicas en cirugía de columna y reforzó su posición como una opción de injerto confiable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.