Global Automotive Display Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

15.37 Billion

USD

32.88 Billion

2024

2032

USD

15.37 Billion

USD

32.88 Billion

2024

2032

| 2025 –2032 | |

| USD 15.37 Billion | |

| USD 32.88 Billion | |

| % | |

|

Segmentación del mercado global de pantallas automotrices por tecnología (pantalla de cristal líquido con transistor de película fina [TFT LCD], diodo orgánico emisor de luz de matriz pasiva [PMOLED], pantalla de cristal líquido de matriz pasiva [PMLCD], diodo orgánico emisor de luz de matriz activa [AMOLED], otros), producto (pantalla de consola central, pantalla del panel de instrumentos, pantalla de visualización frontal, pantalla de entretenimiento para asientos traseros), tamaño de pantalla (10”), tipo de vehículo (vehículos de pasajeros, vehículos comerciales): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de pantallas automotrices

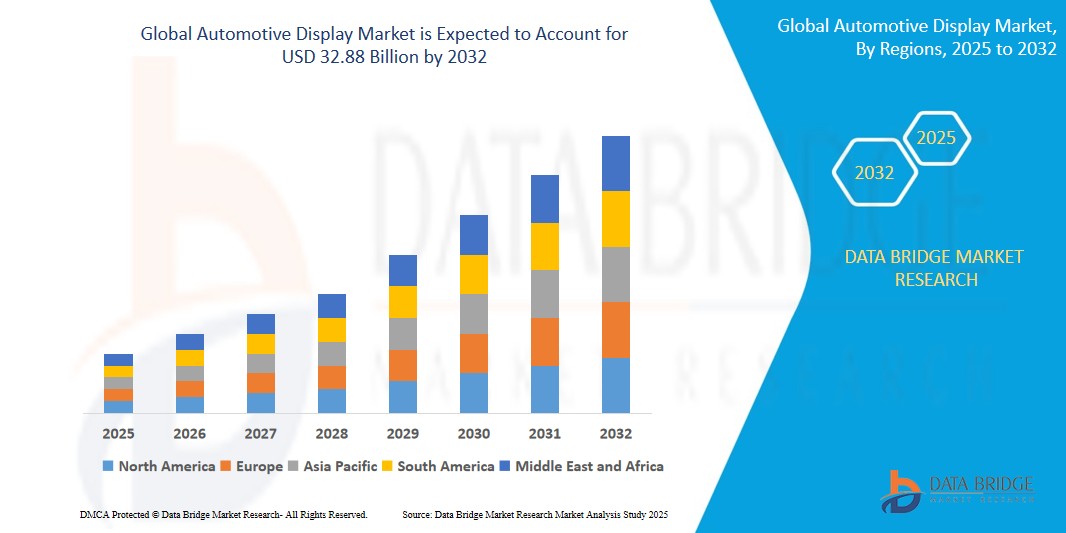

- El tamaño del mercado global de pantallas automotrices se valoró en USD 15.37 mil millones en 2024 y se espera que alcance los USD 32.88 mil millones para 2032 , con una CAGR del 11,4% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), la creciente preferencia de los consumidores por los vehículos conectados y la creciente integración de tecnologías de información y entretenimiento en el vehículo.

Análisis del mercado de pantallas automotrices

- Las pantallas automotrices son el tipo de pantalla principal o indicadores del estado y las funciones del vehículo. También incluyen las funciones de infoentretenimiento en el panel de visualización, ya que se centran en mejorar el atractivo estético del interior de los vehículos.

- Estas pantallas están enfocadas a actuar como un enlace de información y entretenimiento entre el conductor o pasajero y el estado del vehículo además de las salidas de entretenimiento.

- América del Norte lidera el mercado de exhibiciones automotrices debido a la adopción constante de soluciones automotrices avanzadas en la región.

- Se espera que Asia-Pacífico se expanda a una tasa de crecimiento significativa durante el período previsto de 2025 a 2032 debido al rápido crecimiento de la industria automotriz en esta región.

- Se espera que el segmento de pantallas de cristal líquido con transistores de película fina (TFT LCD) domine el mercado con una participación de mercado del 55,21 % debido a la rentabilidad, la alta resolución y la adopción generalizada en vehículos de gama media y premium.

Alcance del informe y segmentación del mercado de pantallas automotrices

|

Atributos |

Perspectivas clave del mercado de pantallas automotrices |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pantallas automotrices

Integración de IA e interfaces controladas por voz

- Otra tendencia en auge es la integración de inteligencia artificial (IA) e interfaces de control por voz en las pantallas de los automóviles. A medida que los vehículos se vuelven más conectados e inteligentes, los conductores esperan sistemas que comprendan el habla natural y proporcionen información relevante sin distracciones. Los asistentes de voz con IA se están integrando directamente en las pantallas de infoentretenimiento, lo que permite a los conductores controlar la navegación, la climatización, la música e incluso realizar llamadas con manos libres. Estas funciones reducen la necesidad de tocar la pantalla al conducir, lo que mejora la seguridad.

- Las empresas también utilizan la IA para personalizar la experiencia en el coche, ajustando la disposición de las pantallas y el contenido según los hábitos del usuario. Con el auge de los vehículos conectados y autónomos, esta tendencia no hace más que acelerarse. Los fabricantes de automóviles se están asociando con gigantes tecnológicos para crear ecosistemas de coche más inteligentes que respondan intuitivamente a los comandos de voz. Este impulso hacia el control conversacional basado en IA está transformando la pantalla del automóvil, pasando de ser una pantalla estática a un asistente inteligente.

- Por ejemplo, las pantallas de los coches se están volviendo más inteligentes gracias a la IA y al control por voz: ahora puedes hablarle a tu coche como si fuera un altavoz inteligente. Los conductores pueden cambiar de música, obtener indicaciones o ajustar la temperatura sin mover un dedo. Esto hace que conducir sea más seguro y cómodo. Los coches están empezando a "aprender" tus hábitos y a personalizar la experiencia de la pantalla. Es como tener un copiloto integrado en el salpicadero.

Dinámica del mercado de pantallas automotrices

Conductor

Creciente adopción de sistemas avanzados de asistencia al conductor (ADAS)

- Uno de los principales impulsores del crecimiento del mercado de pantallas para automóviles es el creciente uso de los Sistemas Avanzados de Asistencia al Conductor (ADAS). Estos sistemas dependen en gran medida de datos visuales en tiempo real, que deben mostrarse con claridad al conductor para funciones como el asistente de mantenimiento de carril, el control de crucero adaptativo, el asistente de estacionamiento y las alertas de colisión. Las pantallas para automóviles sirven como la interfaz principal entre el conductor y estas funciones, lo que las hace esenciales para la experiencia del usuario.

- A medida que las regulaciones sobre seguridad vehicular se endurecen a nivel mundial, los fabricantes de automóviles se ven presionados a incluir más funciones ADAS, incluso en vehículos de gama media. Esto, a su vez, impulsa la demanda de pantallas más grandes, de alta resolución y con mayor capacidad de respuesta, capaces de ofrecer gráficos detallados e información en tiempo real. Cuanto más clara e intuitiva sea la pantalla, más seguro y confiado se sentirá el conductor. A medida que las tecnologías de conducción autónoma sigan avanzando, la dependencia de las pantallas en los vehículos aumentará aún más. Esta evolución está convirtiendo las pantallas, que han pasado de ser accesorios de lujo a ser componentes esenciales de la experiencia de conducción moderna.

Por ejemplo,

- En marzo de 2025, Ford lanzó un nuevo SUV de gama media con funciones ADAS mejoradas, que se muestran en una pantalla de 12 pulgadas para el conductor. La pantalla muestra alertas de carril, sensores de estacionamiento y estado de frenado de emergencia, todo en tiempo real. Esta medida forma parte del plan de Ford de ofrecer ADAS en todos los modelos, no solo en los de lujo. La elegante pantalla hace que las funciones de seguridad sean más visibles y fáciles de usar. Es evidente que una conducción más inteligente y segura también necesita pantallas más inteligentes.

Oportunidad

Creciente demanda de vehículos eléctricos (VE)

- La creciente popularidad de los vehículos eléctricos (VE) ofrece una gran oportunidad para el mercado de pantallas automotrices. Los VE suelen incorporar cuadros de mando digitales avanzados y pantallas táctiles de gran tamaño que permiten controlar el estado de la batería, la autonomía y el consumo de energía. Dado que los compradores de VE suelen esperar interfaces modernas y tecnológicamente avanzadas, los fabricantes están integrando pantallas más grandes e inteligentes en estos vehículos.

- Esta tendencia es especialmente fuerte en regiones como Europa, China y EE. UU., donde el apoyo gubernamental a la adopción de vehículos eléctricos es sólido. Además, las startups de vehículos eléctricos suelen priorizar la experiencia del usuario, impulsando la innovación en el diseño de pantallas y la interfaz de usuario. A medida que las ventas de vehículos eléctricos siguen aumentando, también lo hace la demanda de sistemas de visualización de alto rendimiento, personalizables e intuitivos. Estas pantallas desempeñan un papel fundamental para mejorar la interacción del conductor y la identidad de marca. Con la sostenibilidad y la digitalización como prioridades, los vehículos eléctricos ofrecen una plataforma ideal para expandir las tecnologías de visualización automotriz. Esta sinergia abre importantes oportunidades para que los fabricantes de pantallas crezcan junto con el mercado de vehículos eléctricos.

Por ejemplo,

- En febrero de 2025, el gigante chino de vehículos eléctricos, BYD, lanzó su nuevo modelo de SUV eléctrico, el BYD Seal U, con una pantalla táctil giratoria de 15,6 pulgadas y un panel de instrumentos totalmente digital. La compañía destacó que la demanda de los consumidores de interfaces avanzadas y datos del vehículo en tiempo real influyó en el diseño del habitáculo. El enfoque de BYD en la integración de sistemas de visualización inteligentes refleja la tendencia general del mercado de vehículos eléctricos, donde la experiencia del usuario y la interactividad son tan importantes como la autonomía y el rendimiento. Siendo China líder en la adopción de vehículos eléctricos, la iniciativa de BYD demuestra cómo el crecimiento de estos vehículos impulsa la demanda de tecnologías de visualización innovadoras e inmersivas en el vehículo. Esta estrategia también ayuda a BYD a competir globalmente, atrayendo a compradores con conocimientos tecnológicos.

Restricción/Desafío

“El alto costo de las tecnologías de visualización avanzadas”

- Las pantallas automotrices avanzadas, como las OLED y los tableros digitales 3D, ofrecen experiencias de usuario premium, pero sus altos costos de producción e integración representan una importante limitación para el mercado en general. Estas pantallas requieren procesos de fabricación sofisticados, materiales costosos e interfaces de alta resolución, lo que incrementa significativamente el costo total del vehículo. Si bien los fabricantes de autos de lujo y premium pueden absorber estos costos, los fabricantes de autos económicos y de gama media a menudo tienen dificultades para ofrecer estas características sin afectar la rentabilidad. El alto costo también repercute en los consumidores, haciendo que los autos con sistemas de pantalla avanzados sean menos accesibles para los compradores que buscan un precio más accesible.

- Como resultado, la adopción en el mercado masivo es más lenta de lo previsto. Además, los costos relacionados con I+D, pruebas y el cumplimiento de las normas de seguridad automotriz añaden aún más presión financiera. La sensibilidad al precio de los mercados en desarrollo agrava este problema, donde los consumidores priorizan la asequibilidad sobre las características tecnológicas de alta gama. Esto limita la penetración de los sistemas de visualización avanzados, especialmente en las regiones emergentes. Por lo tanto, si bien la tecnología existe, la asequibilidad sigue siendo un obstáculo.

Por ejemplo,

- En diciembre de 2024, Hyundai Motor Company anunció un retraso en el lanzamiento de sus pantallas OLED para tableros de instrumentos en sus modelos de gama media, debido a los altos costos de los componentes y las limitaciones de la cadena de suministro. Inicialmente, la compañía pretendía integrar estas pantallas de alta gama en sus líneas Sonata y Tucson, pero enfrentó dificultades para equilibrar los costos de producción con precios competitivos en mercados clave como India y el Sudeste Asiático. Dado que los paneles OLED siguen siendo significativamente más caros que los LCD tradicionales, Hyundai decidió seguir ofreciendo pantallas TFT en estos segmentos para mantener la asequibilidad. Esta decisión refleja cómo el alto costo de las tecnologías de visualización avanzadas puede afectar directamente la estrategia de producto, especialmente para los fabricantes de automóviles que buscan atender mercados sensibles a los costos.

Alcance del mercado de pantallas automotrices

El mercado está segmentado según la tecnología, el producto, el tamaño de la pantalla y el tipo de vehículo.

|

Segmentación |

Subsegmentación |

|

Tecnología |

|

|

Producto |

|

|

Tamaño de la pantalla |

|

|

Tipo de vehículo |

|

Se proyecta que en 2025, la pantalla de cristal líquido con transistor de película fina (TFT LCD) dominará el mercado con la mayor participación en el segmento.

Se proyecta que en 2025, el segmento de pantallas de cristal líquido con transistores de película fina (TFT LCD) domine el mercado de pantallas automotrices con la mayor participación del 55,21 %, debido a su relación costo-eficiencia, confiabilidad y adopción generalizada en modelos de vehículos de gama media y económica para grupos de instrumentos y sistemas de información y entretenimiento.

Se espera que el diodo orgánico emisor de luz de matriz pasiva (PMOLED) represente la mayor participación durante el período de pronóstico en el mercado.

Se espera que el segmento de diodos orgánicos emisores de luz de matriz pasiva (PMOLED) represente la mayor participación del 51,34 % durante el período de pronóstico en el mercado de pantallas automotrices, impulsado por su bajo consumo de energía, diseño delgado e idoneidad para aplicaciones de pantalla más simples, como indicadores de estado y pantallas secundarias en vehículos.

Análisis regional del mercado de pantallas automotrices

Norteamérica posee la mayor participación en el mercado de pantallas automotrices

- Norteamérica posee la mayor participación en el mercado de pantallas automotrices, impulsada por la fuerte demanda de tecnologías avanzadas para vehículos y la alta preferencia de los consumidores por los vehículos de lujo y conectados. La consolidada industria automotriz de la región, especialmente en Estados Unidos, desempeña un papel clave en este dominio, con importantes fabricantes de automóviles integrando pantallas de alta resolución y sistemas de infoentretenimiento innovadores en sus vehículos. Además, la creciente adopción de vehículos eléctricos (VE) y sistemas avanzados de asistencia al conductor (ADAS) impulsa aún más la demanda de pantallas automotrices sofisticadas.

- Las regulaciones gubernamentales que promueven las funciones de seguridad y la conectividad también contribuyen al crecimiento del mercado. La presencia de startups tecnológicas y proveedores consolidados en Norteamérica impulsa la innovación en tecnologías de visualización. Con importantes inversiones en I+D automotriz, la región continúa liderando el mercado global. A medida que aumentan las expectativas de los consumidores en cuanto a interfaces inteligentes e interactivas para vehículos, se prevé que la cuota de mercado de Norteamérica se mantenga dominante.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de pantallas automotrices.

- Se proyecta que Asia-Pacífico registre la mayor tasa de crecimiento anual compuesta (TCAC) en el mercado de pantallas para automóviles, impulsada por el rápido crecimiento de la producción automotriz y la creciente demanda de características de alta tecnología en los vehículos. Las economías emergentes de la región, especialmente China e India, están experimentando un aumento en el poder adquisitivo de los consumidores, lo que impulsa la demanda de pantallas avanzadas para automóviles. Además, el auge de los vehículos eléctricos (VE) y la adopción de tecnologías de vehículos conectados en países como China, Japón y Corea del Sur son factores clave de crecimiento. El sólido apoyo gubernamental a las tecnologías verdes y al transporte inteligente impulsa aún más la expansión del mercado.

- Los fabricantes de automóviles de Asia-Pacífico integran cada vez más pantallas sofisticadas de infoentretenimiento y seguridad para satisfacer las preferencias de los consumidores. La región también alberga a varios fabricantes globales de pantallas, lo que permite una producción local y soluciones rentables. Como resultado, se prevé un crecimiento sustancial del mercado de pantallas automotrices de Asia-Pacífico en los próximos años.

Cuota de mercado de pantallas automotrices

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Continental AG,

- Corporación Visteon,

- Corporación Panasonic,

- Corporación YAZAKI,

- 3M,

- CORPORACIÓN DENSO,

- LG Display Co. Ltd.,

- Dispositivos Sharp Europa,

- Nippon Seiki Co. Ltd.,

- BorgWarner Inc.,

- SmartKem,

- Robert Bosch GmbH,

- ALPES ALPINE CO., LTD,

- Garmin Ltd.,

- Valeo,

- Japón Display Inc.,

- Elektrobit, AU Optronics Corp.,

- Barco,

- HARMAN Internacional,

- Corporación Pioneer,

- Corporación Innolux

- Corporación KYOCERA

Últimos avances en el mercado global de pantallas automotrices

- En enero de 2025, en el CES 2025, Continental presentó el Emotional Cockpit, un concepto de pantalla que combina tecnología avanzada con elementos de diseño únicos de Swarovski. Este concepto incluye dos pantallas enmarcadas en cristales de Swarovski y una línea de tinta electrónica personalizable que recorre todo el tablero, ofreciendo amplias opciones de personalización. El Emotional Cockpit busca crear una conexión emocional entre el conductor y el vehículo mediante un manejo intuitivo e interacciones asistidas por IA.

- En febrero de 2025, Panasonic lanzó una pantalla OLED transparente diseñada para aplicaciones automotrices. Esta pantalla permite la integración de superposiciones de información sin obstruir la visión del conductor, lo que mejora la seguridad y la experiencia del usuario. Su transparencia permite una integración perfecta en el diseño interior del vehículo.

- En marzo de 2025, YAZAKI presentó un avanzado panel de instrumentos con una pantalla TFT-LCD de alta resolución y pantallas personalizables. Este panel proporciona a los conductores información en tiempo real sobre el rendimiento del vehículo, la navegación y las alertas de seguridad, todo ello en una interfaz elegante y moderna. La personalización de la pantalla permite una experiencia de conducción personalizada.

- En abril de 2025, 3M lanzó una película interactiva para la pantalla de visualización frontal (HUD) que se puede aplicar a los parabrisas para proyectar información crítica de conducción directamente en la línea de visión del conductor. Esta película mejora la seguridad al permitir a los conductores acceder a la navegación, la velocidad y otra información vital sin apartar la vista de la carretera. Las capacidades interactivas de la película permiten el control táctil de ciertas funciones.

- En junio de 2025, LG Display presentó una pantalla OLED flexible diseñada para aplicaciones automotrices. Esta pantalla se puede curvar para adaptarse a diversos diseños de tableros, ofreciendo a los fabricantes de automóviles mayor flexibilidad en el diseño de interiores. La pantalla de alta resolución ofrece colores vibrantes y contrastes profundos, mejorando la experiencia general del usuario.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.