Global Automotive Drive Shaft Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

74.29 Billion

USD

122.95 Billion

2024

2032

USD

74.29 Billion

USD

122.95 Billion

2024

2032

| 2025 –2032 | |

| USD 74.29 Billion | |

| USD 122.95 Billion | |

| % | |

Segmentación del mercado global de ejes de transmisión para automóviles, por tipo de eje (de una pieza, de dos piezas y de tubo deslizante), tipo de diseño (hueco y sólido), tipo de posición (eje trasero y delantero), tipo de vehículo (vehículo de pasajeros, comercial ligero y comercial pesado), canal de venta (OEM y posventa): tendencias del sector y pronóstico hasta 2032.

Análisis del mercado de ejes de transmisión para automóviles

El mercado de ejes de transmisión para automóviles está experimentando un crecimiento significativo debido a la creciente demanda de vehículos de bajo consumo, los avances en materiales y el diseño de componentes ligeros. Los ejes de transmisión son un componente crucial en la transmisión de potencia del vehículo, ya que transfieren el par del motor a las ruedas. El mercado está impulsado por el aumento de la producción de vehículos, la creciente adopción de vehículos eléctricos (VE) y las estrictas normativas de ahorro de combustible a nivel mundial. Los fabricantes se están centrando en materiales innovadores como la fibra de carbono y el aluminio para reducir el peso de los ejes de transmisión, manteniendo al mismo tiempo la durabilidad y el rendimiento. Las técnicas de fabricación avanzadas, como el forjado de precisión y los diseños de ejes híbridos, mejoran la resistencia y la eficiencia. El auge de los VE también ha impulsado el desarrollo de ejes de transmisión especializados y optimizados para sistemas de propulsión eléctricos, lo que mejora la eficiencia general del vehículo y reduce la pérdida de energía.

Tamaño del mercado de ejes de transmisión para automóviles

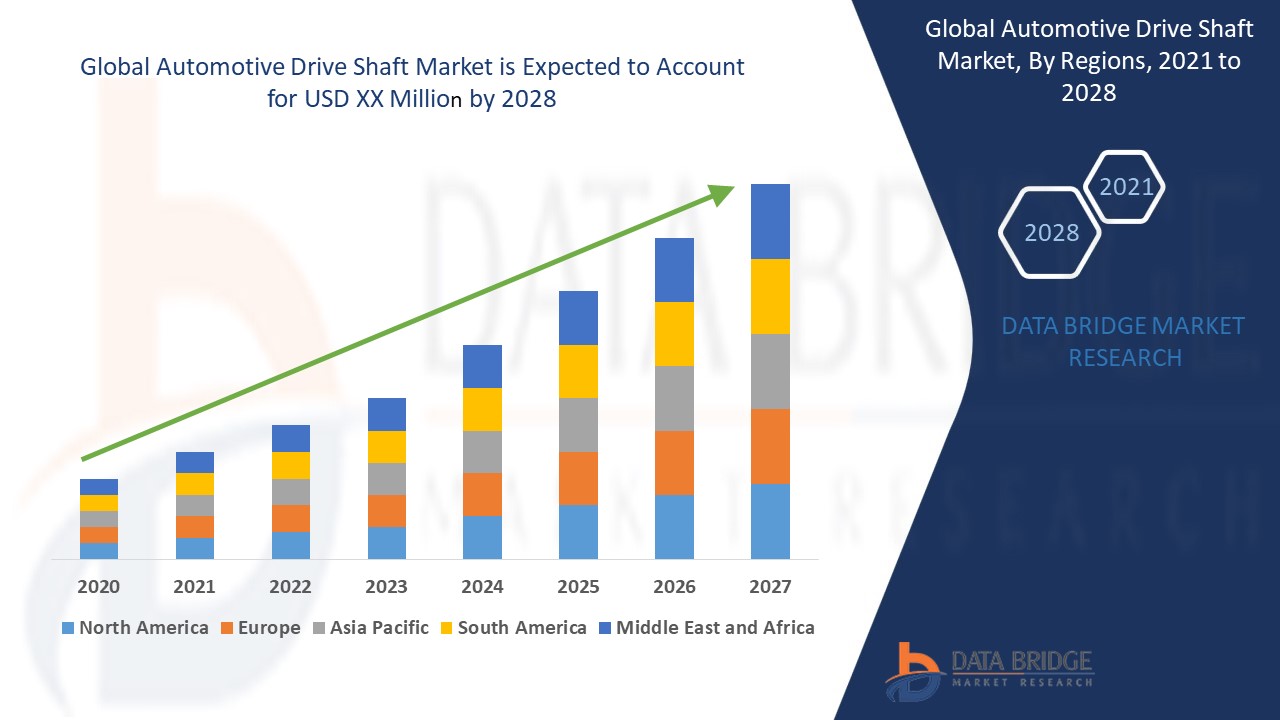

El tamaño del mercado global de ejes de transmisión automotrices se valoró en USD 74,29 mil millones en 2024 y se proyecta que alcance los USD 122,95 mil millones para 2032, con una CAGR del 6,50% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE.

Tendencias del mercado de ejes de transmisión para automóviles

Adopción creciente de ejes de transmisión ligeros

El mercado de ejes de transmisión para automóviles está evolucionando rápidamente, siendo una tendencia clave la creciente adopción de ejes de transmisión ligeros para mejorar la eficiencia de combustible y el rendimiento del vehículo. Los fabricantes de automóviles están optando por ejes de transmisión de fibra de carbono debido a su superior relación resistencia-peso, menor masa rotacional y mayor durabilidad en comparación con los ejes tradicionales de acero o aluminio. Esta tendencia es particularmente evidente en vehículos eléctricos (VE) y de alto rendimiento, donde la reducción de peso impacta directamente en la eficiencia energética y la autonomía. Por ejemplo, el Mustang Shelby GT500 de Ford incorpora un eje de transmisión de fibra de carbono para mejorar la entrega de potencia y reducir las pérdidas en la transmisión. Además, los fabricantes están aprovechando técnicas de fabricación avanzadas, como el forjado de precisión y la integración de materiales compuestos, para optimizar el diseño de ejes de transmisión para vehículos de pasajeros, vehículos comerciales ligeros (VCL) y vehículos comerciales pesados (VCP). A medida que los organismos reguladores imponen estándares de ahorro de combustible más estrictos, se espera que la demanda de ejes de transmisión ligeros y de alto rendimiento aumente aún más.

Alcance del informe y segmentación del mercado de ejes de transmisión automotrices

|

Atributos |

Perspectivas clave del mercado de ejes de transmisión para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores clave del mercado |

Melrose Industries PLC (Reino Unido), ACPT Inc. (EE. UU.), American Axle & Manufacturing, Inc. (EE. UU.), Bailey Morris (Reino Unido), D&F Propshafts (Reino Unido), Dana Limited (EE. UU.), HYUNDAI WIA CORP (Corea del Sur), Cummins Inc. (EE. UU.), Neapco Holdings (EE. UU.), Nexteer Automotive (EE. UU.), MPP (EE. UU.), The Timken Company (EE. UU.), Wanxiang Qianchao Co., Ltd. (China), Xuchang Yuandong Drive Shaft Co., Ltd. (China) y YAMADA MANUFACTURING CO., LTD. (Japón). |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Definición del mercado de ejes de transmisión para automóviles

El eje de transmisión es un componente esencial del sistema de propulsión de un vehículo. Transfiere el par de la transmisión al diferencial, lo que permite la rotación de las ruedas. Garantiza una entrega de potencia uniforme y mantiene el equilibrio, compensando las variaciones de distancia y alineación entre la transmisión y las ruedas.

Dinámica del mercado de ejes de transmisión para automóviles

Conductores

- El aumento de la producción de vehículos impulsa el crecimiento del mercado

El aumento constante de la producción mundial de vehículos es un factor clave para el mercado de ejes de transmisión, ya que cada vez más vehículos requieren componentes de transmisión de alto rendimiento. La creciente urbanización, el aumento de la renta disponible y la expansión de las redes de transporte han impulsado la demanda de vehículos de pasajeros, vehículos comerciales ligeros (LCV) y vehículos comerciales pesados (HCV). Además, el desarrollo de infraestructuras y la expansión logística están impulsando las ventas de vehículos comerciales, lo que a su vez incrementa la demanda de ejes de transmisión. Por ejemplo, en India y China, las iniciativas gubernamentales que promueven la fabricación local, como "Hecho en India" y "Hecho en China 2025", han generado importantes inversiones en la producción automotriz. Este auge en la fabricación de vehículos impulsa directamente la demanda de ejes de transmisión duraderos y eficientes, impulsando el crecimiento del mercado.

- Creciente demanda de eficiencia de combustible y componentes ligeros

Ante las estrictas regulaciones de ahorro de combustible y la preferencia de los consumidores por vehículos de bajo consumo, los fabricantes de automóviles se centran en reducir el peso del vehículo sin comprometer el rendimiento. Esto ha propiciado la adopción generalizada de ejes de transmisión ligeros de fibra de carbono y aluminio, que sustituyen a los ejes de acero tradicionales. Los materiales ligeros reducen la masa rotacional, lo que mejora la eficiencia del combustible y el rendimiento general del vehículo. Por ejemplo, BMW integra ejes de transmisión de fibra de carbono en sus modelos de alto rendimiento de la serie M para mejorar la aceleración y la eficiencia del sistema de propulsión. De igual manera, en el mercado de vehículos eléctricos (VE), los fabricantes priorizan los ejes de transmisión ligeros para ampliar la autonomía de la batería y optimizar el consumo energético. A medida que los gobiernos de todo el mundo aplican estrictas normas de emisiones, la demanda de ejes de transmisión avanzados sigue creciendo, lo que refuerza su papel como motor del mercado.

Oportunidades

- Expansión de los vehículos eléctricos (VE)

El rápido crecimiento del mercado de vehículos eléctricos (VE) representa una oportunidad significativa para la industria de ejes de transmisión automotrices, ya que estos requieren ejes de transmisión especializados, ligeros y de alta resistencia para optimizar la transmisión de potencia y la eficiencia. A diferencia de los vehículos convencionales con motor de combustión interna (ICE), los VE requieren ejes de transmisión que puedan soportar cargas de par más altas, minimizando al mismo tiempo la pérdida de energía para extender la autonomía de la batería. A medida que grandes fabricantes de automóviles como Tesla, Rivian y BYD expanden su producción de VE, la demanda de ejes de transmisión avanzados continúa en aumento. Por ejemplo, el Model S Plaid de Tesla utiliza un eje de transmisión de fibra de carbono de alto rendimiento, lo que reduce la masa rotacional y mejora la aceleración. Además, los gobiernos de todo el mundo están promoviendo la adopción de VE mediante incentivos y estrictas regulaciones sobre emisiones de CO₂, lo que anima a los fabricantes a desarrollar soluciones innovadoras y ligeras para ejes de transmisión. Este cambio genera nuevas oportunidades de crecimiento para los proveedores que se centran en componentes de transmisión energéticamente eficientes en el cambiante panorama automotriz.

- Avances crecientes en materiales y fabricación

Las innovaciones en materiales y técnicas de fabricación están revolucionando el mercado de ejes de transmisión para automóviles, ofreciendo mayor durabilidad, resistencia y rendimiento. Los ejes de transmisión tradicionales de acero se están sustituyendo cada vez más por materiales compuestos como la fibra de carbono y el aluminio, que ofrecen una mayor relación resistencia-peso, mayor eficiencia de combustible y menor vibración. Además, las técnicas de forjado de precisión y los diseños de ejes de transmisión híbridos optimizan la integridad estructural y reducen los costes de fabricación. Por ejemplo, General Motors (GM) ha adoptado ejes de transmisión de aluminio en su Chevrolet Corvette para mejorar la agilidad y la aceleración, manteniendo la durabilidad. De igual forma, fabricantes como Dana Incorporated están invirtiendo en ejes de transmisión compuestos de nueva generación, dirigidos tanto a los mercados de motores de combustión interna (ICE) como a los de vehículos eléctricos (VE). A medida que los fabricantes de automóviles se esfuerzan por reducir el peso y mejorar el rendimiento, los avances en materiales y procesos de producción generan importantes oportunidades de crecimiento para los fabricantes de ejes de transmisión de todo el mundo.

Restricciones/Desafíos

- Altos costos de fabricación y precios de las materias primas

La producción de ejes de transmisión avanzados con fibra de carbono, aluminio y materiales compuestos implica altos costos de fabricación debido al alto coste de las materias primas y a la complejidad de los procesos de fabricación. Por ejemplo, los ejes de transmisión de fibra de carbono, si bien son ligeros y duraderos, son costosos en comparación con las alternativas tradicionales de acero, lo que limita su adopción en vehículos económicos y de gama media. Además, las fluctuaciones en los precios de las materias primas, especialmente de metales como el aluminio y el acero, suponen un reto para los fabricantes a la hora de mantener una producción rentable.

- Cumplimiento normativo estricto y estándares de emisiones

Gobiernos de todo el mundo han impuesto estrictas normativas de ahorro de combustible y emisiones, lo que ha obligado a los fabricantes de automóviles a desarrollar componentes de transmisión ligeros y ecológicos. Sin embargo, el cumplimiento de diversas normas globales, como la normativa CAFE (Economía de Combustible Media Corporativa) en EE. UU. y la norma Euro 7 en Europa, exige una inversión continua en I+D e innovación de materiales, lo que incrementa los costes operativos de los fabricantes.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado de ejes de transmisión para automóviles

El mercado está segmentado según el tipo de eje de transmisión, el tipo de diseño, el tipo de posición, el canal de venta y el tipo de vehículo. El crecimiento de estos segmentos le permitirá analizar los segmentos con menor crecimiento en las industrias y brindar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de eje de transmisión

- Eje de transmisión de una pieza

- Eje de transmisión de dos piezas

- Eje de transmisión de tubo deslizante

Tipo de diseño

- Eje hueco

- Eje sólido

Tipo de puesto

- Eje trasero

- Eje delantero

Tipo de vehículo

- Vehículo de pasajeros

- Vehículo comercial ligero

- Vehículo comercial pesado

Canal de ventas

- Fabricante de equipos originales (OEM)

- mercado de accesorios

Análisis regional del mercado de ejes de transmisión para automóviles

Se analiza el mercado y se proporcionan información sobre el tamaño del mercado y las tendencias según el tipo de eje de transmisión, el tipo de diseño, el tipo de posición, el canal de ventas y el tipo de vehículo como se mencionó anteriormente.

Los países cubiertos en el informe de mercado son EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de América del Sur como parte de América del Sur.

Asia-Pacífico domina el mercado de ejes de transmisión para automóviles gracias a sus estrictas políticas de protección ambiental y normativas de ahorro de combustible. Los fabricantes de la región desarrollan activamente ejes de transmisión ligeros para mejorar la eficiencia de combustible de los vehículos. La demanda de vehículos eficientes y ecológicos ha impulsado innovaciones en los materiales y diseños de los ejes de transmisión. Además, la sólida producción automotriz de la región y la creciente demanda de los consumidores contribuyen aún más a su dominio del mercado.

Se proyecta que América del Norte experimentará el mayor crecimiento en el mercado de ejes de transmisión para automóviles entre 2025 y 2032, impulsado por el aumento de las inversiones en el sector automotriz. Los fabricantes de automóviles de estas regiones se están centrando en tecnologías avanzadas para vehículos, como componentes ligeros y diseños de bajo consumo de combustible. Las iniciativas gubernamentales que apoyan la movilidad sostenible y las estrictas regulaciones sobre emisiones aceleran aún más la expansión del mercado. Además, la creciente demanda de vehículos eléctricos y de alto rendimiento por parte de los consumidores contribuye a la creciente adopción de ejes de transmisión avanzados.

La sección de países del informe también presenta los factores que impactan en cada mercado y los cambios en la regulación nacional que impactan las tendencias actuales y futuras del mercado. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado de ejes de transmisión para automóviles

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de ejes de transmisión automotrices que operan en el mercado son:

- Melrose Industries PLC (Reino Unido)

- ACPT Inc. (EE. UU.)

- American Axle & Manufacturing, Inc. (EE. UU.)

- Bailey Morris (Reino Unido)

- Árboles de transmisión D&F (Reino Unido)

- Dana Limited (EE. UU.)

- HYUNDAI WIA CORP (Corea del Sur)

- Cummins Inc. (EE. UU.)

- Neapco Holdings (EE. UU.)

- Nexteer Automotive (EE. UU.)

- MPP (EE.UU.)

- The Timken Company (EE. UU.)

- Wanxiang Qianchao Co., Ltd. (China)

- Eje impulsor Xuchang Yuandong Co., Ltd. (China)

- YAMADA MANUFACTURING CO., LTD. (Japón)

Últimos avances en el mercado de ejes de transmisión para automóviles

- En febrero de 2024, JTEKT presentó una serie de productos ultracompactos diseñados para reducir el tamaño y el peso de los ejes eléctricos. Esta serie incluye el diferencial (JUCD), el rodamiento de bolas (JUCB), el rodamiento de bolas conductor (JUEB) y el retén de aceite (JUCS).

- En enero de 2023, DANA Cardanes inauguró una nueva planta de USD 21 millones en Querétaro, México, para la fabricación de componentes Toyota. Se esperaba que la primera línea de producción, con 110 empleados, se expandiera a tres líneas para finales de 2023, alcanzando una capacidad de producción anual de 545,000 unidades con 300 empleados. La planta de 917 metros cuadrados se centra en la producción de ejes cardán (ejes de transmisión) para camionetas Toyota.

- En febrero de 2022, Endurance Technologies anunció la incorporación de ejes de transmisión como un nuevo segmento de producto. Este componente patentado de alta tecnología es esencial para vehículos de tres y cuatro ruedas, así como para vehículos comerciales ligeros. Además, desempeña un papel crucial en los vehículos eléctricos (VE).

- En agosto de 2021, Wanxiang Qianchao, a través de su filial Wanxiang Qianchao Transmission Shaft Co., inició la producción de ejes de transmisión de jaula de bolas de alta velocidad. Estos se fabrican para un modelo de furgoneta de la empresa rusa GAZ International LLC.

- En febrero de 2021, American Axle Manufacturing (AAM) obtuvo un contrato a largo plazo para el programa de ejes y ejes de transmisión para camionetas pickup de servicio pesado de Ram, que se extiende hasta 2030.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.