Global Automotive Engine Heat Shield Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.26 Billion

USD

9.06 Billion

2025

2033

USD

7.26 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 7.26 Billion | |

| USD 9.06 Billion | |

| % | |

|

Segmentación del mercado del escudo del motor automotriz global, por tipo de producto (cama de acero, doble y sándwich), Tipos (motor de diesel y motor de gasolina), Material (metalizado y no metálico), Función (acústico y no acústico), Aplicación (Escudo de calor del sistema de escape, bajo el escudo de calor de la bonificación, carcasa de motor Tendencias y pronósticos industriales a 2033

Automotriz motor del mercado del escudo de calorSinopsis

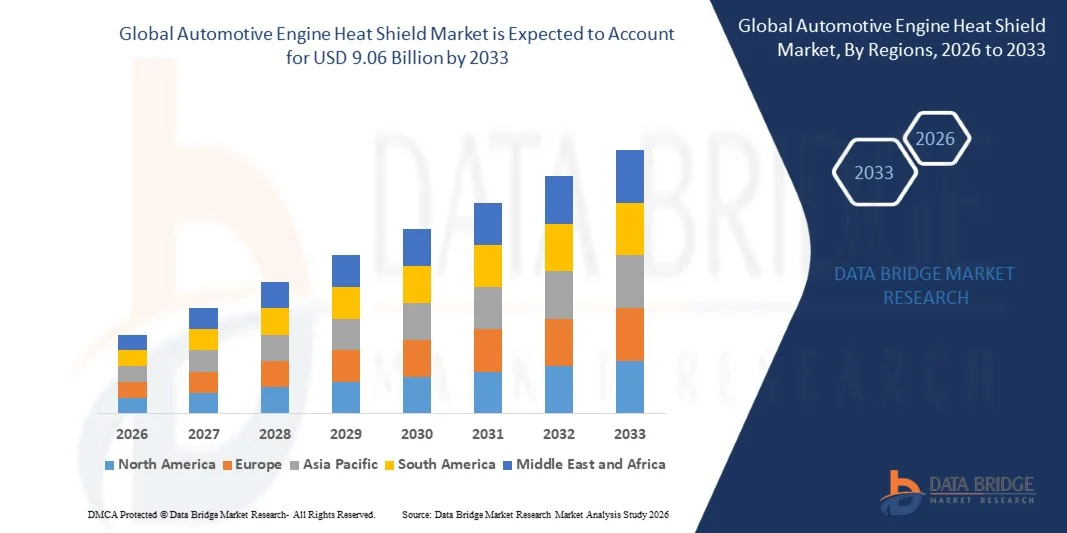

El mercado del escudo del motor automotriz fue valorado enUSD 7.26 billion in 2025y se prevé que alcanceUSD 9.06 billion by 2033, creciendo en unCAGR of 2.81% from 2026 to 2033. El mercado es testigo de un crecimiento constante impulsado por el aumento de la demanda de soluciones de gestión térmica en vehículos modernos, la adopción creciente de materiales ligeros y de alto rendimiento, y los avances continuos en el diseño del motor automotriz y los estándares de eficiencia.

El enfoque creciente en la eficiencia del combustible vehicular y la reducción de las emisiones es alentar a los fabricantes de automóviles a integrar sistemas avanzados de blindaje térmico que protegen los componentes críticos del motor de temperaturas extremas. Además, la expansión de la producción de vehículos eléctricos e híbridos, junto con normas regulatorias más estrictas sobre la seguridad del vehículo y el rendimiento térmico, está apoyando aún más la adopción de escudos de calor del motor a través de segmentos de pasajeros y vehículos comerciales.

Principales tendencias del mercado "

- América del Norte dominaba el mercado del escudo de calor del motor automotriz con la mayor cuota de ingresos de aproximadamente 34% en 2025, apoyado por una fuerte producción automotriz, alta penetración de vehículos premium, y estrictas normas de seguridad térmica y emisión. La región se beneficia de las capacidades avanzadas de fabricación de OEM y la fuerte adopción de soluciones de gestión térmica ligera a través de vehículos de pasajeros y comerciales.

- Se espera que el mercado de escudos de calor para motores automotrices de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción creciente de vehículos, la urbanización rápida y el aumento de los ingresos desechables en países como China, India y Japón. La creciente base de fabricación automotriz de la región y la fuerte presencia de proveedores de componentes rentables están impulsando la adopción a gran escala de sistemas de escudos térmicos.

- El segmento Single Shell mantuvo la mayor cuota de ingresos del mercado de aproximadamente 50%-55% en 2025, impulsada por su amplio uso en vehículos de pasajeros y vehículos comerciales ligeros debido a su construcción ligera, facilidad de fabricación y eficiencia de costes. Los diseños de conchas individuales son ampliamente adoptados en aplicaciones de bonnet y escape donde la protección térmica moderada es suficiente, por lo que la opción OEM preferida en plataformas de vehículos de mercado masivo.

- El segmento Double Shell representaba aproximadamente un 25%–30% de participación, apoyado por una mayor resistencia térmica y una mejor rigidez estructural, lo que lo hacía adecuado para vehículos de gama media y rendimiento. El segmento de Sandwich tuvo alrededor del 18%–22% de participación y se proyecta registrar el crecimiento más rápido de 2026 a 2033, apoyado por la creciente demanda de aislamiento térmico de alto rendimiento en vehículos eléctricos e híbridos. Su capacidad superior de aislamiento multicapa, mayor resistencia al calor y mejores características de amortiguación de vibraciones están acelerando la adopción en categorías de vehículos premium y rendimiento.

- El segmento Gasoline Engine mantuvo la parte dominante de aproximadamente 58%–62% en 2025, apoyada por la mayor producción mundial de vehículos de pasajeros con gasolina y el creciente uso de motores compactos con turbocarga que requieren un blindaje térmico eficiente. Los motores de gasolina generan calor elevado de escape localizado, aumentando la dependencia en soluciones avanzadas de blindaje para la protección del compartimento del motor.

- El segmento Diesel Engine representó aproximadamente un 38%-42% de participación y se espera que crezca constantemente, impulsado por su continua utilización en vehículos comerciales pesados, sistemas de transporte de larga distancia y aplicaciones industriales donde la durabilidad y la eficiencia del combustible siguen siendo factores operativos críticos.

- El segmento metálico mantuvo la mayor cuota de mercado de aproximadamente 65%–70% en 2025 debido a su resistencia al calor, durabilidad y uso generalizado en aplicaciones de escape y bajo bonnet. Los escudos basados en aluminio y acero inoxidable se utilizan comúnmente en las asambleas OEM para su equilibrio de fuerza y rendimiento térmico.

- El segmento no metalizado representó aproximadamente un 30%–35% de participación y se prevé que será testigo de un crecimiento más rápido, impulsado por la adopción creciente de materiales compuestos como fibra de vidrio, aislamiento cerámico y compuestos polímeros. Estos materiales ofrecen beneficios ligeros, mayor flexibilidad de diseño y mejor idoneidad para los vehículos eléctricos de próxima generación.

- El segmento no acústico mantuvo la cuota de mercado dominante de aproximadamente 70%–75% en 2025, principalmente enfocada en aislamiento térmico y protección de componentes del motor en los vehículos convencionales ICE. Estas soluciones están ampliamente integradas en sistemas de escape y compartimentos de motores para gestionar la disipación de calor de manera eficiente.

- El segmento acústico representó aproximadamente un 25%–30% de participación y se espera que crezca a un ritmo más rápido, apoyado por la creciente demanda de reducción de NVH (ruido, vibración y dureza) en vehículos premium. Aumentar la preferencia del consumidor para cabinas más tranquilas es la integración de escudos de calor de doble función que combinan aislamiento térmico y acústico.

- El segmento Heat Shield del sistema de escape mantuvo la mayor cuota de mercado de aproximadamente 32%–36% en 2025 debido a la exposición extrema de temperatura en los manifolds de escape y regiones catalizadoras convertidores, que requieren soluciones robustas de protección térmica.

- El segmento Under Bonnet Heat Shield representa aproximadamente un 28%–32% de participación, impulsado por su papel crítico en la protección de los componentes del motor circundante y la mejora de la eficiencia térmica general. El segmento Heat Shield del Compartimiento Motor tuvo una participación del 20% al 24% y se prevé que será testigo del crecimiento más rápido debido al aumento de la electrificación de vehículos y las restricciones de embalaje más estrictas en las arquitecturas modernas de vehículos. El segmento Under Chassis representó aproximadamente 12%–16% de participación, con el apoyo de los requisitos de protección térmica en sistemas avanzados de subcuerpo de vehículos.

- . El segmento del vehículo de pasajeros mantuvo la mayor cuota de mercado de aproximadamente 55% a 60% en 2025, con el apoyo de volúmenes de producción globales altos y la creciente integración de sistemas avanzados de gestión térmica en automóviles de gama media y premium.

- El segmento de vehículos comerciales ligeros representó aproximadamente un 23%–27% de participación, impulsado por la expansión de los sectores logísticos y de comercio electrónico que requieren mayor eficiencia y durabilidad del motor. El segmento de vehículos comerciales pesados mantuvo alrededor del 15%–20% de participación y sigue manteniendo una fuerte demanda debido a operaciones de transporte a larga distancia y entornos de carga térmica altos donde la fiabilidad es crítica.

Tamaño del mercado

- Valor mundial del mercado (2025): 7,26 dólares

- Valor de mercado esperado (2033): USD 9.06 millones

- CAGR prefabricado (2026–2033): 2,81%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado del motor automotriz

|

Atributos |

llave del escudo del motor automotrizMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

•Dana Limited(U.S.) |

|

Oportunidades de mercado |

• Innovación de materiales ligeros |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Automotriz motor del mercado del escudo de calorTendencias

Tendencia: Aumentar la adopción de escudos térmicos avanzados y materiales de gestión de calor ligero

El aumento de la demanda de vehículos de alto rendimiento, eficientes en combustible y compatibles con las emisiones está impulsando la adopción de soluciones avanzadas de blindaje de calor de motores a través de los sistemas de alimentación de automóviles. Los sistemas de blindaje metálico tradicional están siendo reemplazados por escudos de calor compuestos multicapa y basados en cerámica que ofrecen una mayor resistencia térmica, menor peso y mayor durabilidad bajo condiciones de funcionamiento extremas del motor.

En los vehículos modernos del motor de combustión interna, los fabricantes están integrando cada vez más sistemas avanzados de escudos de calor alrededor de los andamios de escape, turbocargadores y convertidores catalíticos. Por ejemplo, los fabricantes de automóviles como BMW y Toyota utilizan escudos de calor compuestos de acero inoxidable multicapa para reducir las temperaturas inferiores a 30–40°C, mejorando la eficiencia general del motor y protegiendo componentes electrónicos adyacentes.

La rápida expansión de los motores híbridos y turbocargados aumenta aún más las cargas térmicas, creando una fuerte demanda de soluciones de blindaje de calor localizadas capaces de gestionar zonas de calor concentradas. Además, la adopción de materiales ligeros, incluyendo compuestos de fibra basalto y polímeros de alto rendimiento, está ganando tracción ya que los fabricantes de automóviles tienen como objetivo reducir el peso del vehículo y mejorar la economía del combustible de acuerdo con normas de emisión más estrictas como los estándares Euro 6 y Bharat Stage VI. La creciente validación a través de programas de pruebas automotrices en 2025 ha demostrado que las configuraciones optimizadas de escudos de calor del motor pueden reducir el tiempo de remojo térmico en casi 15–20% bajo condiciones de conducción de alta carga.

Automotive Motor Heat Shield Market Dynamics

Conductor de mercado clave: Aumentar la demanda de eficiencia térmica y sistemas de vehículos compatibles con emisiones

Los fabricantes de automóviles en todo el mundo están bajo creciente presión para aumentar la eficiencia del combustible, reducir las emisiones de gases de efecto invernadero y cumplir con estrictas regulaciones ambientales, lo que conduce a una mayor adopción de tecnologías avanzadas de protección de calor de motores. El exceso de calor generado por motores turbocargados, sistemas de escape y bahías compactas de motores puede afectar negativamente el rendimiento, la seguridad y la vida útil de componentes, impulsando la demanda de soluciones eficaces de gestión térmica.

Los OEM automotrices están implementando cada vez más escudos de calor en sistemas de post-tratamiento y conjuntos de turbocompresores para mantener temperaturas óptimas de funcionamiento y mejorar la eficiencia del convertidor catalítico. Por ejemplo, se ha demostrado que la integración de los blindajes avanzados en los motores modernos de inyección directa de gasolina (GDI) mejorará la eficiencia de la contención térmica en aproximadamente 10–15%, lo que permite una mejor combustión de combustible y reducir las emisiones.

Asimismo, el aumento de la producción de vehículos híbridos y de rendimiento está aumentando la generación de calor localizada, lo que requiere sistemas de aislamiento multicapa para prevenir la transferencia de calor a unidades de control electrónico sensibles y módulos de batería. Las pruebas térmicas automotrices realizadas en Europa durante 2024 mostraron que los sistemas optimizados de blindaje térmico de la bahía de motor reducen la exposición al calor a los componentes circundantes en casi un 25% bajo condiciones de conducción continuas de alta velocidad.

Resistente clave / desafío: Costos altos de materiales y complejidad de diseño en sistemas avanzados de escudo de calor

Los escudos avanzados de calor automotriz dependen de materiales especializados como el acero inoxidable multicapa, el aislamiento cerámico y los compuestos de alta temperatura, lo que aumenta significativamente los costos de producción en comparación con las soluciones convencionales de blindaje. La necesidad de ingeniería y personalización precisas a través de diferentes arquitecturas de motores añade más a la complejidad de diseño y fabricación.

Además, los vehículos modernos con compartimentos de motores compactos y sistemas turboalimentados requieren diseños de protección térmica altamente personalizados, aumento del tiempo de desarrollo y costos de integración para los OEM y proveedores. La dependencia de la cadena de suministro de aleaciones de alta calidad y materiales de aislamiento especial también crea volatilidad de los costos, especialmente en los mercados emergentes de automóviles.

Los parámetros de referencia de la industria indican que los sistemas avanzados de escudos térmicos multicapa pueden aumentar los costos de componentes en un 20–35% en comparación con los escudos tradicionales de acero monocapa, limitando la adopción en segmentos de vehículos sensibles a los precios a pesar de su rendimiento térmico superior.

Oportunidad del mercado clave: Ampliación de aplicaciones de gestión térmica del vehículo eléctrico y híbrido

El rápido crecimiento de los vehículos eléctricos e híbridos está creando nuevas oportunidades para sistemas avanzados de blindaje térmico, especialmente en paquetes de baterías, electrónica de energía y componentes de alta tensión que requieren regulación precisa de temperatura. Los escudos de calor del motor están evolucionando en sistemas de gestión térmica más amplios diseñados para proteger tanto la combustión como los componentes electrificados del motor.

Las empresas automotrices están integrando cada vez más materiales de protección térmica de calor de próxima generación en bahías de motores híbridos y recintos térmicos EV. Por ejemplo, Toyota y Hyundai han implementado sistemas avanzados de aislamiento y blindaje reflectante en plataformas híbridas para gestionar cargas de calor combinadas de motor y batería, mejorando la estabilidad del sistema y la vida útil de componentes.

Además, el aumento de la adopción de estrategias de optimización ligera y aerterómica en las plataformas EV está impulsando la demanda de materiales compactos de protección de alta eficiencia. Los programas piloto de pruebas en 2025 a través de las instalaciones de investigación automotriz basadas en EE.UU. y Japón demostraron que una mejor integración de las barreras térmicas en los sistemas híbridos redujo las temperaturas máximas bajo la campana hasta 18°C, mejorando la eficiencia y el rendimiento de seguridad en el entrenamiento de energía.

Automotriz del motor de calor del mercado del escudo

El mercado se segmenta sobre la base del tipo de producto, tipo motor, material, función, aplicación y tipo de vehículo.

• Por tipo de producto

Sobre la base del tipo de producto, el mercado de escudos de calor del motor automotriz se segmenta en configuraciones Single Shell, Double Shell y Sandwich. El segmento Single Shell mantuvo la mayor cuota de ingresos del mercado de aproximadamente 50%-55% en 2025, impulsada por su amplio uso en vehículos de pasajeros y vehículos comerciales ligeros debido a su construcción ligera, facilidad de fabricación y eficiencia de costes. Los diseños de conchas individuales son ampliamente adoptados en aplicaciones de bonnet y escape donde la protección térmica moderada es suficiente, por lo que la opción OEM preferida en plataformas de vehículos de mercado masivo.

El segmento Double Shell representaba aproximadamente un 25%–30% de participación, apoyado por una mayor resistencia térmica y una mejor rigidez estructural, lo que lo hacía adecuado para vehículos de gama media y rendimiento. El segmento de Sandwich tuvo alrededor del 18%–22% de participación y se proyecta registrar el crecimiento más rápido de 2026 a 2033, apoyado por la creciente demanda de aislamiento térmico de alto rendimiento en vehículos eléctricos e híbridos. Su capacidad superior de aislamiento multicapa, mayor resistencia al calor y mejores características de amortiguación de vibraciones están acelerando la adopción en categorías de vehículos premium y rendimiento.

• Por tipos

Sobre la base de tipos, el mercado se segmenta en los escudos de calor del motor diesel y del motor de gasolina. El segmento Gasoline Engine mantuvo la parte dominante de aproximadamente 58%–62% en 2025, apoyada por la mayor producción mundial de vehículos de pasajeros con gasolina y el creciente uso de motores compactos con turbocarga que requieren un blindaje térmico eficiente. Los motores de gasolina generan calor elevado de escape localizado, aumentando la dependencia en soluciones avanzadas de blindaje para la protección del compartimento del motor.

El segmento Diesel Engine representó aproximadamente un 38%-42% de participación y se espera que crezca constantemente, impulsado por su continua utilización en vehículos comerciales pesados, sistemas de transporte de larga distancia y aplicaciones industriales donde la durabilidad y la eficiencia del combustible siguen siendo factores operativos críticos.

• Por material

Sobre la base del material, el mercado se segmenta en escudos térmicos metálicos y no metálicos. El segmento metálico mantuvo la mayor cuota de mercado de aproximadamente 65%–70% en 2025 debido a su resistencia al calor, durabilidad y uso generalizado en aplicaciones de escape y bajo bonnet. Los escudos basados en aluminio y acero inoxidable se utilizan comúnmente en las asambleas OEM para su equilibrio de fuerza y rendimiento térmico.

El segmento no metalizado representó aproximadamente un 30%–35% de participación y se prevé que será testigo de un crecimiento más rápido, impulsado por la adopción creciente de materiales compuestos como fibra de vidrio, aislamiento cerámico y compuestos polímeros. Estos materiales ofrecen beneficios ligeros, mayor flexibilidad de diseño y mejor idoneidad para los vehículos eléctricos de próxima generación.

• Por función

Sobre la base de la función, el mercado se segmenta en escudos térmicos acústicos y no acústicos. El segmento no acústico mantuvo la cuota de mercado dominante de aproximadamente 70%–75% en 2025, principalmente enfocada en aislamiento térmico y protección de componentes del motor en los vehículos convencionales ICE. Estas soluciones están ampliamente integradas en sistemas de escape y compartimentos de motores para gestionar la disipación de calor de manera eficiente.

El segmento acústico representó aproximadamente un 25%–30% de participación y se espera que crezca a un ritmo más rápido, apoyado por la creciente demanda de reducción de NVH (ruido, vibración y dureza) en vehículos premium. Aumentar la preferencia del consumidor para cabinas más tranquilas es la integración de escudos de calor de doble función que combinan aislamiento térmico y acústico.

• Por aplicación

Sobre la base de la aplicación, el mercado se segmenta en el escudo de calor del sistema de escape, bajo el escudo de calor de Bonnet, el escudo de calor del equipo del motor, y bajo el escudo de calor de Chasis. El segmento Heat Shield del sistema de escape mantuvo la mayor cuota de mercado de aproximadamente 32%–36% en 2025 debido a la exposición extrema de temperatura en los manifolds de escape y regiones catalizadoras convertidores, que requieren soluciones robustas de protección térmica.

El segmento Under Bonnet Heat Shield representa aproximadamente un 28%–32% de participación, impulsado por su papel crítico en la protección de los componentes del motor circundante y la mejora de la eficiencia térmica general. El segmento Heat Shield del Compartimiento Motor tuvo una participación del 20% al 24% y se prevé que será testigo del crecimiento más rápido debido al aumento de la electrificación de vehículos y las restricciones de embalaje más estrictas en las arquitecturas modernas de vehículos. El segmento Under Chassis representó aproximadamente 12%–16% de participación, con el apoyo de los requisitos de protección térmica en sistemas avanzados de subcuerpo de vehículos.

• Tipo de vehículo

Sobre la base del tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento del vehículo de pasajeros mantuvo la mayor cuota de mercado de aproximadamente 55%–60% en 2025, apoyada por altos volúmenes de producción globales y aumentando la integración de sistemas avanzados de gestión térmica en automóviles de gama media y premium.

El segmento de vehículos comerciales ligeros representó aproximadamente un 23%–27% de participación, impulsado por la expansión de los sectores logísticos y de comercio electrónico que requieren mayor eficiencia y durabilidad del motor. El segmento de vehículos comerciales pesados mantuvo alrededor del 15%–20% de participación y sigue manteniendo una fuerte demanda debido a operaciones de transporte a larga distancia y entornos de carga térmica altos donde la fiabilidad es crítica.

Automotriz motor del mercado del escudo de calorAnálisis regional

North America Automotive Engine Heat Shield Market Insight

América del Norte dominaba el mercado del escudo de calor del motor automotriz con la mayor cuota de ingresos de aproximadamente 34% en 2025, apoyado por una fuerte producción automotriz, alta penetración de vehículos premium, y estrictas normas de seguridad térmica y emisión. La región se beneficia de las capacidades avanzadas de fabricación de OEM y la fuerte adopción de soluciones de gestión térmica ligera a través de vehículos de pasajeros y comerciales. El aumento de la integración de los motores turboalimentados y la creciente demanda de mayor eficiencia energética están impulsando aún más la adopción de sistemas avanzados de escudos de calor en los compartimentos de motores y sistemas de escape, estableciendo América del Norte como una región clave generadora de ingresos en el mercado.

U.S. Automotive Engine Heat Shield Market Insight

El mercado de escudos de calor del motor automotriz estadounidense capturó la mayor cuota de ingresos dentro de América del Norte en 2025, impulsado por volúmenes de producción de vehículos elevados y fuerte demanda de vehículos SUV, camionetas y vehículos de rendimiento. Aumentar la adopción de escudos de calor metálicos y compuestos ligeros es compatible con la presión regulatoria para mejorar la eficiencia del combustible y reducir las emisiones. La presencia de los principales proveedores OEM y Tier-1, junto con los avances continuos en tecnologías de reducción de motores y turbocarging, está acelerando aún más el crecimiento del mercado. La creciente integración de sistemas avanzados de gestión térmica en vehículos eléctricos e híbridos también contribuye a la expansión.

Europa Automotriz motor de calor del mercado del escudo

Se espera que el mercado de escudos de calor para motores automotrices de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de emisión de la UE y un fuerte énfasis en la eficiencia y sostenibilidad del vehículo. El cambio hacia vehículos eléctricos e híbridos está aumentando la demanda de soluciones avanzadas de protección de calor multicapa y compuesto. La sólida base de ingeniería automotriz de Europa, especialmente en Alemania, Francia e Italia, está apoyando la rápida innovación en tecnologías de aislamiento térmico ligero. Aumentar la adopción de vehículos de alto rendimiento y segmentos de automoción premium está aumentando aún más la demanda tanto en aplicaciones OEM como en aplicaciones de posventa.

U.K. Automotive Engine Heat Shield Market Insight

Se espera que el mercado de escudos de calor del motor automotriz de U.K. experimente un crecimiento constante de 2026 a 2033, impulsado por el aumento de la electrificación del vehículo y la creciente demanda de sistemas avanzados de seguridad y eficiencia térmica. La creciente adopción de vehículos híbridos y premium está apoyando la integración de soluciones avanzadas de protección de calor en sistemas de motor y escape. Además, el cambio hacia normas de emisión más estrictas y el creciente enfoque en la reducción de las pérdidas de calor del motor son alentadores los OEM para adoptar materiales de aislamiento de alto rendimiento en plataformas de vehículos.

Alemania Automotriz motor del calor del mercado del escudo

Se espera que el mercado de escudos de calor de motor automotriz de Alemania sea testigo de un fuerte crecimiento de 2026 a 2033, alimentado por la fuerte base de fabricación automotriz y liderazgo del país en innovación de ingeniería. El enfoque de Alemania en vehículos premium y motores de alto rendimiento está impulsando la demanda de escudos de calor metálicos y tipo sándwich avanzados. La rápida transición hacia la movilidad eléctrica y el diseño de vehículos ligeros está acelerando aún más la adopción de soluciones de gestión térmica basadas en compuestos. La integración de los escudos de calor en los entrenamientos de energía de próxima generación también es cada vez más importante en consonancia con los objetivos de sostenibilidad.

Asia-Pacific Automotive Engine Heat Shield Market Insight

Se espera que el mercado de escudos de calor para motores automotores de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la producción creciente de vehículos, la urbanización rápida y el aumento de los ingresos desechables en países como China, India y Japón. La creciente base de fabricación automotriz de la región y la fuerte presencia de proveedores de componentes rentables están impulsando la adopción a gran escala de sistemas de escudos térmicos. La creciente demanda de vehículos de pasajeros, junto con la creciente penetración de vehículos eléctricos, está acelerando aún más la necesidad de soluciones avanzadas de aislamiento térmico en los sistemas de motor y batería.

Japón motor automotriz calor del mercado del escudo

Se espera que el mercado de escudos de calor del motor automotriz Japón experimente un crecimiento constante de 2026 a 2033 debido a un fuerte avance tecnológico, una alta adopción de vehículos híbridos y un énfasis en la eficiencia del combustible. El sector automotriz de Japón se centra en la ingeniería de precisión y el diseño compacto de vehículos, aumentando la demanda de soluciones de blindaje térmico eficientes y ligeros. Se está expandiendo la integración de escudos térmicos con sistemas híbridos y eléctricos, impulsados por el fuerte enfoque del país en la eficiencia energética y las tecnologías de reducción de emisiones.

China Automotriz motor de calor del mercado del escudo

El mercado de escudos de calor del motor automotriz de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la producción masiva de vehículos, la urbanización rápida y el fuerte crecimiento en la fabricación nacional de automóviles. El creciente ecosistema de vehículos eléctricos en China y la creciente demanda de automóviles de pasajeros están impulsando la adopción a gran escala de sistemas avanzados de gestión térmica. La fuerte presencia de fabricantes locales y el apoyo gubernamental para nuevos vehículos energéticos están impulsando aún más la integración de escudos de calor compuestos ligeros y metálicos a través de aplicaciones automotrices.

Automotriz del mercado del escudo de calor

La industria automotriz del escudo de calor del motor está dirigida principalmente por empresas bien establecidas, incluyendo:

• Dana Limited (U.S.)

• Morgan Advanced Materials (U.K.)

• ElringKlinger AG (Alemania)

• Lydall, Inc. (U.S.)

• HAPPICH GmbH (Alemania)

• CARCOUSTICS (Alemania)

• Grupo HKO (Alemania)

• Industrias Shiloh (U.S.)

• NICHIAS Corporation (Japón)

• Cummins Inc (U.S.)

• Hyundai Motor Company (Corea del Sur)

• MITSUBISHI HEAVY INDUSTRIES, LTD. (Japón)

• MAHLE GmbH (Alemania)

• Scania (Suecia)

• Talbros (India)

• Borgers SE & Co. KGaA (Alemania)

• Röchling (Alemania)

• Zircotec (U.K.)

• Soundwich (U.S.)

• DuPont (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.