Global Automotive Interconnecting Shaft Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.00 Billion

USD

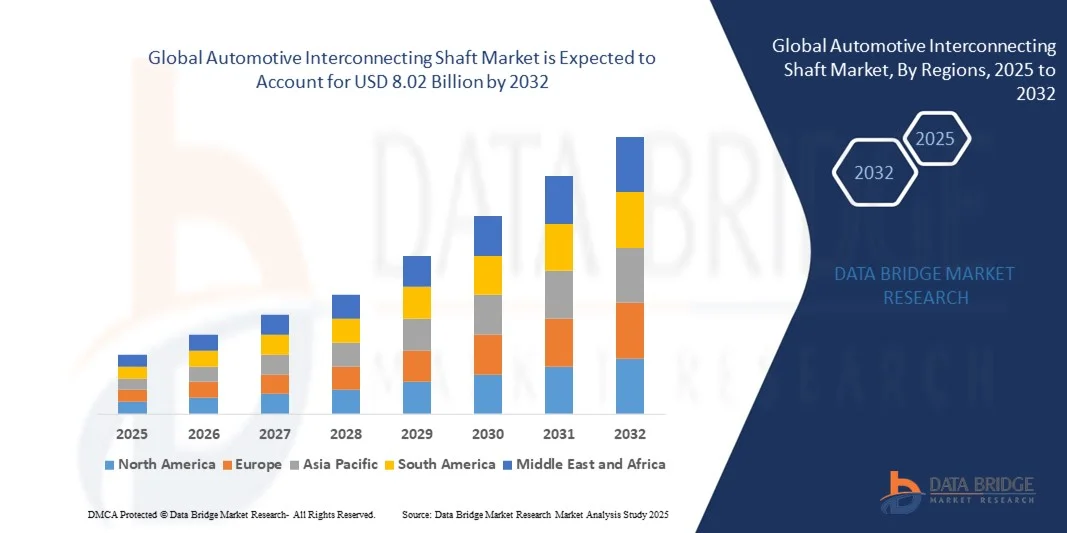

8.02 Billion

2024

2032

USD

5.00 Billion

USD

8.02 Billion

2024

2032

| 2025 –2032 | |

| USD 5.00 Billion | |

| USD 8.02 Billion | |

| % | |

|

Segmentación del mercado global de ejes de interconexión para automóviles, por tipo de eje de transmisión (eje de transmisión de una pieza y eje de transmisión de varias piezas), tipo de diseño (eje hueco y eje macizo), posición del eje (eje delantero y eje trasero), tipo de vehículo (vehículos de pasajeros, vehículos comerciales, vehículos comerciales ligeros y vehículos comerciales pesados), canal de venta (fabricantes de equipos originales [OEM] y posventa): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de ejes de interconexión para automóviles

- El tamaño del mercado global de ejes de interconexión automotriz se valoró en USD 5.00 mil millones en 2024 y se espera que alcance los USD 8.02 mil millones para 2032 , con una CAGR de 6,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de componentes de transmisión livianos y de alto rendimiento, el aumento de la producción de vehículos y la creciente adopción de tecnologías automotrices avanzadas.

- La creciente preferencia de los consumidores por vehículos de bajo consumo de combustible y la expansión de los segmentos de vehículos eléctricos e híbridos están impulsando aún más el crecimiento del mercado.

Análisis del mercado de ejes de interconexión para automóviles

- El mercado está siendo testigo de avances significativos en la tecnología de materiales, como el uso de acero de alta resistencia y compuestos de fibra de carbono, que mejoran la durabilidad y reducen el peso.

- La creciente producción automotriz en las economías emergentes, combinada con la creciente demanda de reemplazo de ejes de interconexión en aplicaciones de posventa, está impulsando la demanda general del mercado.

- América del Norte dominó el mercado de ejes de interconexión automotrices con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por la alta producción de vehículos de pasajeros y comerciales, la infraestructura de fabricación automotriz avanzada y la creciente demanda de componentes de transmisión livianos y de alto rendimiento.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de ejes de interconexión para automóviles , impulsada por la creciente urbanización, la creciente demanda de componentes de transmisión livianos y de alto rendimiento, y las iniciativas gubernamentales que apoyan la fabricación y electrificación de automóviles.

- El segmento de ejes de transmisión multipieza registró la mayor participación en ingresos del mercado en 2024, gracias a su flexibilidad para adaptarse a distancias de transmisión más largas y reducir las vibraciones en vehículos comerciales y pesados. Los ejes multipieza también ofrecen una instalación y un mantenimiento más sencillos, lo que los convierte en la opción preferida de fabricantes de equipos originales (OEM) y proveedores de posventa.

Alcance del informe y segmentación del mercado de ejes de interconexión automotriz

|

Atributos |

Perspectivas clave del mercado de ejes de interconexión para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de ejes de interconexión para automóviles

Creciente demanda de componentes de transmisión ligeros y de alto rendimiento

- La creciente demanda de ejes de interconexión ligeros y de alto rendimiento está transformando el panorama de la transmisión automotriz al permitir una mayor eficiencia y durabilidad del vehículo. Los materiales avanzados y los diseños optimizados permiten reducir el peso sin comprometer la transmisión de par, lo que mejora la eficiencia del combustible y reduce las emisiones. Estos ejes también ayudan a minimizar el ruido y la vibración de la transmisión, contribuyendo a una experiencia de conducción más suave y silenciosa.

- La creciente adopción de vehículos eléctricos e híbridos está acelerando la integración de ejes de interconexión diseñados con precisión. Estos ejes son especialmente valiosos en transmisiones de vehículos eléctricos (VE) y híbridos híbridos (HEV), donde la fiabilidad, la compacidad y la reducción de vibraciones son fundamentales para una entrega de potencia uniforme. Además, su capacidad para soportar cargas de par elevadas durante una larga vida útil garantiza un rendimiento constante en condiciones exigentes.

- La asequibilidad y disponibilidad de ejes de interconexión avanzados los hacen cada vez más atractivos tanto para fabricantes de equipos originales (OEM) como para proveedores de repuestos. Los fabricantes pueden implementar estos ejes en diversas plataformas de vehículos, mejorando el rendimiento, la seguridad y la durabilidad. Su adopción generalizada se ve respaldada por diseños modulares que facilitan el mantenimiento y la modernización en múltiples modelos de vehículos.

- Por ejemplo, en 2023, varios fabricantes de equipos originales (OEM) de automóviles europeos informaron de una mejora en la eficiencia de la transmisión y una reducción de los costes de mantenimiento tras la adopción de ejes de interconexión de aluminio de alta resistencia y fibra de carbono en vehículos de pasajeros y comerciales. Estas mejoras también contribuyeron a un mayor ahorro de combustible y al cumplimiento de las normativas de emisiones más estrictas.

- Si bien la demanda de ejes de interconexión ligeros y de alto rendimiento está en aumento, su éxito depende de la innovación continua de materiales, la fabricación de precisión y la adaptación a las normativas en constante evolución sobre emisiones y seguridad. La I+D continua y la colaboración con los proveedores son cruciales para aprovechar al máximo esta creciente demanda, junto con las inversiones en técnicas avanzadas de prueba y control de calidad.

Dinámica del mercado de ejes de interconexión para automóviles

Conductor

Tendencias crecientes de producción de vehículos y electrificación

- El aumento global de la producción de vehículos, especialmente en los mercados emergentes, está impulsando la demanda de ejes de interconexión entre vehículos de pasajeros y comerciales. El aumento de la producción automotriz impulsa directamente la demanda de componentes de transmisión duraderos y de alto rendimiento. La expansión de las plantas de ensamblaje de automóviles y el aumento de las exportaciones de vehículos también contribuyen al crecimiento sostenido.

- La creciente tendencia hacia los vehículos eléctricos e híbridos está impulsando la adopción de ejes de interconexión diseñados para un alto par, peso reducido y control de vibraciones. Las plataformas EV y HEV requieren diseños de ejes especializados, lo que impulsa la demanda de materiales avanzados y fabricación de precisión. Esta tendencia se ve reforzada por los incentivos gubernamentales que promueven la movilidad eléctrica y la adopción de vehículos de bajas emisiones.

- Los fabricantes de equipos originales (OEM) invierten cada vez más en ejes ligeros, resistentes a la corrosión y de alta resistencia para cumplir con las estrictas normas de eficiencia de combustible y emisiones. Este enfoque en la optimización del rendimiento fomenta la innovación tecnológica y su adopción en diversas regiones. La integración de estos ejes avanzados mejora la fiabilidad de la transmisión y reduce las reclamaciones de garantía, lo que repercute positivamente en la rentabilidad del fabricante.

- Por ejemplo, en 2022, varios fabricantes de automóviles de Norteamérica actualizaron los componentes de su transmisión con ejes de interconexión avanzados para dar soporte a los modelos de vehículos eléctricos e híbridos, mejorando así el rendimiento y la fiabilidad. Estas actualizaciones también mejoraron la eficiencia energética y redujeron el desgaste de los componentes, prolongando así la vida útil de los vehículos.

- Si bien las tendencias en la producción y electrificación de vehículos impulsan el crecimiento del mercado, garantizar una fabricación rentable, la sostenibilidad de los materiales y la compatibilidad con diversas arquitecturas de transmisión sigue siendo esencial para una adopción sostenida. El seguimiento continuo de las tendencias del mercado, junto con la innovación en el diseño de ejes, es fundamental para mantener una ventaja competitiva.

Restricción/Desafío

Altos costos de fabricación y limitaciones de materiales

- La producción de ejes de interconexión avanzados, en particular los fabricados con acero de alta resistencia, aluminio o compuestos de fibra de carbono, implica altos costos de material y procesamiento. Esto dificulta su adopción en segmentos de vehículos sensibles a los costos. Los altos costos también pueden limitar las inversiones en I+D en mercados más pequeños, lo que ralentiza la adopción de la innovación.

- La disponibilidad limitada de materiales especializados e instalaciones de fabricación de precisión restringe la producción a gran escala. Las limitaciones de la cadena de suministro y la dependencia de aleaciones de alta calidad o materiales compuestos pueden ralentizar el desarrollo de nuevos ejes. El transporte y la manipulación de materiales sensibles también suponen desafíos logísticos que incrementan los costos generales de producción.

- La integración con los sistemas de transmisión y las arquitecturas de vehículos existentes requiere un diseño y unas pruebas minuciosos, lo que incrementa el tiempo de desarrollo y la complejidad operativa para los fabricantes de equipos originales (OEM). Además, los problemas de compatibilidad con plataformas de vehículos heredadas pueden requerir diseños personalizados, lo que incrementa aún más los costes de ingeniería y los plazos de implementación.

- Por ejemplo, en 2023, varios proveedores automotrices pequeños y medianos de Asia-Pacífico sufrieron retrasos en la entrega de ejes de interconexión avanzados debido a los altos costos de las materias primas y al acceso limitado a infraestructura de fabricación de precisión. Estos retrasos afectaron los plazos de producción y generaron precios más altos para los consumidores finales.

- Mientras la innovación de materiales y la ingeniería de precisión siguen avanzando, es fundamental abordar los desafíos de costos y producción. La colaboración entre fabricantes de equipos originales (OEM), proveedores y fabricantes de materiales es necesaria para aprovechar al máximo el potencial del mercado de ejes de interconexión para automóviles. La inversión focalizada en automatización, diseño modular y procesos de producción escalables puede ayudar a mitigar las barreras de costos e impulsar el crecimiento a largo plazo.

Alcance del mercado de ejes de interconexión para automóviles

El mercado de ejes de interconexión automotrices está segmentado según el tipo de eje de hélice, el tipo de diseño, la posición del eje, el tipo de vehículo y el canal de ventas.

- Por tipo de eje de hélice

Según el tipo de eje de transmisión, el mercado se segmenta en ejes de una sola pieza y ejes de varias piezas. El segmento de ejes de varias piezas registró la mayor cuota de mercado en 2024, gracias a su flexibilidad para adaptarse a mayores distancias de transmisión y reducir las vibraciones en vehículos comerciales y pesados. Los ejes de varias piezas también ofrecen una instalación y un mantenimiento más sencillos, lo que los convierte en la opción preferida de fabricantes de equipos originales (OEM) y proveedores de repuestos.

Se prevé que el segmento de ejes de transmisión de una sola pieza experimente el mayor crecimiento entre 2025 y 2032, impulsado por su menor complejidad de fabricación y rentabilidad, lo que lo hace ideal para vehículos de pasajeros y comerciales ligeros. Los ejes de una sola pieza proporcionan una transmisión de par fiable en aplicaciones con líneas de transmisión más cortas y son populares por su alta relación resistencia-peso y su diseño compacto.

- Por tipo de diseño

Según el tipo de diseño, el mercado se segmenta en ejes huecos y ejes sólidos. Los ejes huecos dominaron el mercado en 2024 gracias a su construcción ligera, su mayor capacidad de manejo del par y su mayor eficiencia de combustible, factores cruciales para el diseño de vehículos modernos.

Se espera que el segmento de ejes sólidos experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por su mayor durabilidad, robustez e idoneidad para aplicaciones de servicio pesado en vehículos comerciales, donde la confiabilidad bajo cargas de alto torque es esencial.

- Por posición del eje

Según la posición del eje, el mercado se segmenta en eje delantero y eje trasero. Los semiejes traseros representaron la mayor participación en los ingresos en 2024, debido a su amplio uso en vehículos, camiones y autobuses con tracción trasera, que requieren una transferencia de potencia eficiente y estabilidad bajo cargas pesadas.

Se espera que el segmento del eje delantero sea testigo de la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por la creciente adopción de vehículos con tracción en las cuatro ruedas y tracción delantera en los segmentos de pasajeros y comerciales, donde los semiejes delanteros juegan un papel fundamental en la distribución del torque y la maniobrabilidad del vehículo.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros, vehículos comerciales, vehículos comerciales ligeros y vehículos comerciales pesados. Los vehículos comerciales dominaron el mercado en 2024 debido a la alta demanda de componentes de transmisión duraderos y de alto rendimiento para apoyar las operaciones logísticas, de transporte e industriales.

Se espera que el segmento de vehículos de pasajeros crezca a una CAGR significativa entre 2025 y 2032, impulsado por la creciente producción de SUV, sedanes y vehículos eléctricos, que requieren ejes de interconexión diseñados con precisión para una mayor eficiencia y comodidad de conducción.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. Los OEM representaron la mayor participación en 2024, impulsados por la integración de ejes de interconexión en la producción de vehículos nuevos y las sólidas alianzas entre fabricantes de ejes y empresas automotrices.

Se espera que el segmento de posventa experimente un crecimiento sustancial entre 2025 y 2032, debido a la creciente demanda de ejes de reemplazo y mejorados, especialmente en regiones con flotas de vehículos en crecimiento y un enfoque creciente en el mantenimiento de los vehículos y la mejora del rendimiento.

Análisis regional del mercado de ejes de interconexión para automóviles

- América del Norte dominó el mercado de ejes de interconexión automotrices con la mayor participación en los ingresos del 38,50 % en 2024, impulsada por la alta producción de vehículos de pasajeros y comerciales, la infraestructura de fabricación automotriz avanzada y la creciente demanda de componentes de transmisión livianos y de alto rendimiento.

- Los fabricantes de equipos originales (OEM) y los proveedores de repuestos de la región valoran mucho la adopción de ejes de interconexión diseñados con precisión para mejorar la eficiencia del vehículo, la transmisión de torque y la durabilidad, lo que respalda la creciente demanda de los consumidores de vehículos de alto rendimiento y de bajo consumo de combustible.

- Esta adopción generalizada está respaldada además por la innovación tecnológica, las sólidas capacidades de investigación y desarrollo automotriz y las estrictas regulaciones de emisiones y seguridad, lo que establece a América del Norte como un mercado líder para la interconexión de ejes en varios segmentos de vehículos.

Análisis del mercado de ejes de interconexión para automóviles en EE. UU.

El mercado estadounidense de ejes de interconexión para automóviles captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida producción de vehículos y la creciente transición hacia vehículos eléctricos e híbridos. Los fabricantes están adoptando cada vez más ejes ligeros y de alta resistencia para mejorar el rendimiento de la transmisión, reducir las vibraciones y optimizar el consumo de combustible. Además, los avances en la fabricación de precisión y la tecnología de materiales, junto con la fuerte demanda del mercado de accesorios, siguen impulsando el crecimiento del mercado de vehículos de pasajeros y comerciales.

Análisis del mercado europeo de ejes de interconexión para automóviles

Se prevé que el mercado europeo de ejes de interconexión para automóviles experimente su mayor crecimiento entre 2025 y 2032, impulsado principalmente por la creciente adopción de vehículos eléctricos e híbridos y las estrictas normativas de emisiones y seguridad de la UE. La creciente urbanización, junto con la demanda de componentes de transmisión de alto rendimiento, está impulsando la expansión del mercado. Los fabricantes de equipos originales (OEM) europeos están invirtiendo fuertemente en I+D para desarrollar ejes ligeros, resistentes a la corrosión y duraderos, que se están incorporando tanto en nuevas plataformas de vehículos como en actualizaciones de posventa.

Análisis del mercado de ejes de interconexión para automóviles en el Reino Unido

Se prevé que el mercado británico de ejes de interconexión para automóviles experimente un crecimiento significativo entre 2025 y 2032, impulsado por la electrificación de vehículos, los materiales ligeros y la mejora de la eficiencia de la transmisión. Los fabricantes de automóviles y los operadores de flotas están priorizando la sustitución de los ejes convencionales por componentes avanzados de alto rendimiento para cumplir con los requisitos normativos y mejorar la eficiencia del combustible. Además, se espera que la sólida experiencia en ingeniería automotriz del país y las políticas gubernamentales de apoyo estimulen su adopción en el mercado.

Análisis del mercado de ejes de interconexión para automóviles en Alemania

Se prevé un sólido crecimiento del mercado alemán de ejes de interconexión para automóviles entre 2025 y 2032, impulsado por la consolidada industria automotriz del país, la apuesta por la innovación tecnológica y la demanda de componentes de transmisión duraderos y de alta calidad. Los fabricantes de equipos originales (OEM) alemanes integran cada vez más ejes huecos y de varias piezas en vehículos comerciales y de pasajeros para optimizar el rendimiento y reducir las emisiones. El énfasis en la ingeniería de precisión, la sostenibilidad y los servicios posventa impulsa aún más la expansión del mercado.

Análisis del mercado de ejes de interconexión para automóviles en Asia-Pacífico

Se prevé que el mercado de ejes de interconexión para automóviles en Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la producción de vehículos, la rápida adopción de vehículos eléctricos e híbridos, y la creciente demanda de ejes ligeros y de alta resistencia en países como China, Japón e India. Las iniciativas gubernamentales que promueven vehículos limpios y eficientes, junto con la creciente capacidad de fabricación de automóviles, están impulsando su adopción. Además, la región APAC se está consolidando como un importante centro de producción de componentes avanzados para transmisiones, ampliando la accesibilidad y la asequibilidad del mercado.

Análisis del mercado de ejes de interconexión para automóviles en Japón

Se prevé que el mercado japonés de ejes de interconexión para automóviles experimente un crecimiento sustancial entre 2025 y 2032 debido a la alta adopción de tecnología, la rápida electrificación de los vehículos y la demanda de componentes de transmisión de ingeniería de precisión. Los fabricantes de equipos originales (OEM) japoneses están integrando ejes huecos y de varias piezas en vehículos de pasajeros y comerciales para mejorar la eficiencia, reducir el peso y cumplir con los estrictos estándares de seguridad. Además, se espera que el envejecimiento de la población y la prioridad en soluciones de movilidad ecológica impulsen la adopción de ejes fáciles de usar y fiables en los vehículos nacionales.

Análisis del mercado de ejes de interconexión para automóviles en China

El mercado chino de ejes de interconexión para automóviles representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la expansión de la producción automotriz, la creciente adopción de vehículos eléctricos y el mayor enfoque en la eficiencia de combustible y la reducción de emisiones. Los fabricantes chinos están adoptando cada vez más ejes de interconexión ligeros y de alta resistencia en vehículos de pasajeros, comerciales y comerciales ligeros. Los incentivos gubernamentales, la sólida capacidad de fabricación local y el impulso hacia los vehículos inteligentes y eléctricos son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de ejes de interconexión para automoción

La industria de ejes de interconexión automotrices está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GKN Automotive Limited (Reino Unido)

- BUMWOO Co., Ltd. (Corea del Sur)

- ECO SHAFT (M) SDN (Malasia)

- Corporación NTN (Japón)

- Manufacturing Technology, Inc. (EE. UU.)

- HYUNDAI WIA CORP. (Corea del Sur)

- ZF Friedrichshafen AG (Alemania)

- Dana Limited (EE. UU.)

- American Axle & Manufacturing, Inc. (EE. UU.)

- Meritor, Inc. (EE. UU.)

- SHOWA CORPORATION (Japón)

- Corporación JTEKT (Japón)

- Grupo IFA (Alemania)

- Hitachi Automotive Systems Americas, Inc. (EE. UU.)

- Grupo RSB (India)

- UNIVANCE CORPORATION (EE. UU.)

- Ejes de transmisión Wilson (Reino Unido)

- Árboles de transmisión D&F (Reino Unido)

- Bailey Morris (Reino Unido)

- Neapco Holdings (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.