Global Automotive Pillar Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.49 Billion

USD

10.33 Billion

2025

2033

USD

7.49 Billion

USD

10.33 Billion

2025

2033

| 2026 –2033 | |

| USD 7.49 Billion | |

| USD 10.33 Billion | |

| % | |

|

Segmentación del mercado global de pilares automotrices por tipo de vehículo (automóviles de pasajeros, vehículos comerciales ligeros y vehículos comerciales pesados), tipo de producto (pilar A, pilar B, pilar C y pilar D), material (aluminio, acero y compuestos plásticos), canal de ventas (fabricantes de equipos originales y mercado de repuestos): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado del pilar automotriz

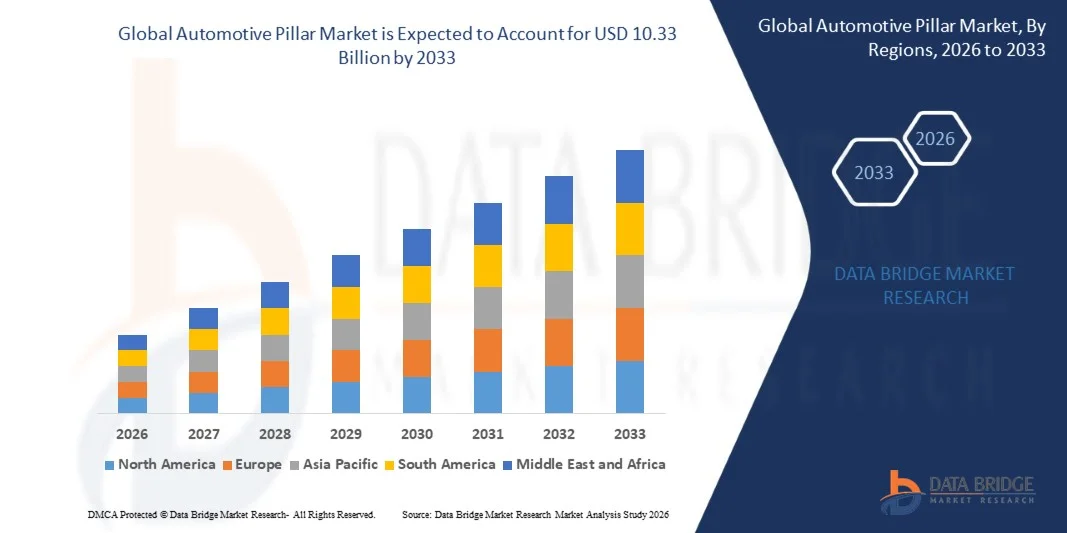

- El tamaño del mercado global de pilares para automóviles se valoró en 7.490 millones de dólares en 2025 y se espera que alcance los 10.330 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al aumento de la producción mundial de vehículos de pasajeros y comerciales, junto con la creciente demanda de una mayor integridad estructural y seguridad de los vehículos.

- La creciente adopción de materiales ligeros como el acero avanzado de alta resistencia, el aluminio y los materiales compuestos en las estructuras de las carrocerías de los vehículos está acelerando aún más la expansión del mercado.

Análisis del mercado de pilares automotrices

- El mercado está experimentando un crecimiento constante debido al papel crucial de los pilares automotrices en el mantenimiento de la rigidez estructural del vehículo, la protección de los ocupantes y la resistencia al vuelco en las arquitecturas de vehículos modernos.

- Los avances tecnológicos en la ingeniería de carrocerías de vehículos, junto con la integración de materiales ligeros pero de alta resistencia, están impulsando a los fabricantes a desarrollar diseños de pilares más eficientes que contribuyan a la seguridad, la eficiencia del combustible y el rendimiento general del vehículo.

- América del Norte dominó el mercado de pilares automotrices con la mayor participación en los ingresos en 2025, impulsada por la fuerte presencia de los principales fabricantes de automóviles y la creciente demanda de vehículos con mayor seguridad estructural y durabilidad.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de vehículos , impulsada por la rápida urbanización, el aumento de la demanda de vehículos, la expansión de la producción automotriz y la creciente adopción de vehículos eléctricos en las economías emergentes.

- El segmento de automóviles de pasajeros representó la mayor cuota de mercado en ingresos en 2025, impulsado por la alta producción mundial de vehículos de pasajeros y la creciente demanda de una mayor seguridad estructural y durabilidad de los vehículos. Los pilares automotrices, como los pilares A, B, C y D, son componentes estructurales esenciales en los automóviles de pasajeros, ya que proporcionan soporte al techo, protección antivuelco y refuerzo para los sistemas de seguridad contra impactos laterales.

Alcance del informe y segmentación del mercado del pilar automotriz

|

Atributos |

Información clave del mercado del sector automotriz |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• KIRCHHOFF Automotive (Alemania) |

|

Oportunidades de mercado |

• Mayor adopción de estructuras de carrocería ligeras para vehículos |

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de pilares de la industria automotriz

“Aumento en la adopción de materiales ligeros y de alta resistencia en las estructuras de los vehículos”

• El creciente énfasis en la reducción del peso de los vehículos y la mejora del rendimiento estructural está influyendo significativamente en el mercado de pilares para automóviles, ya que los fabricantes integran cada vez más acero de alta resistencia, aluminio y materiales compuestos avanzados en las estructuras de la carrocería. Los pilares de los automóviles desempeñan un papel fundamental en el mantenimiento de la resistencia del techo, la seguridad de los pasajeros y la rigidez estructural, lo que los convierte en componentes esenciales del diseño de vehículos modernos. Esta tendencia está impulsando a los fabricantes de automóviles a desarrollar estructuras de pilares innovadoras que mejoren la seguridad a la vez que reducen el peso total del vehículo.

• La creciente presión regulatoria en materia de eficiencia de combustible y reducción de emisiones está acelerando la adopción de materiales ligeros en los pilares de los vehículos, tanto de pasajeros como comerciales. Los fabricantes de automóviles se centran en optimizar el diseño de los pilares para mantener la resistencia a los impactos y la protección antivuelco, al tiempo que mejoran el ahorro de combustible. Este cambio también está impulsando a los proveedores de materiales a invertir en técnicas de fabricación avanzadas que mejoran la durabilidad, la resistencia a la corrosión y el rendimiento estructural.

• Las normas de seguridad y las regulaciones sobre el rendimiento en caso de colisión están influyendo notablemente en el diseño y los procesos de fabricación de los pilares. Los pilares de los automóviles están diseñados para soportar altas fuerzas de impacto durante las colisiones y dar soporte a sistemas de seguridad avanzados como los airbags y la protección contra impactos laterales. A medida que evolucionan las arquitecturas de los vehículos, los fabricantes invierten en investigación y desarrollo para crear pilares que integren resistencia, durabilidad y ligereza sin comprometer la integridad estructural.

• Por ejemplo, en 2024, Toyota en Japón y Ford Motor Company en EE. UU. ampliaron el uso de acero avanzado de alta resistencia y materiales ligeros en las estructuras de la carrocería de los vehículos, incluidos los pilares A, B y C, para mejorar el rendimiento en seguridad y la eficiencia del combustible. Estas mejoras estructurales se introdujeron en nuevos modelos de vehículos de pasajeros y plataformas de vehículos eléctricos, con distribución en los mercados globales. Las iniciativas también respaldaron el cumplimiento de las normativas de seguridad en constante evolución y los objetivos de sostenibilidad.

Si bien la adopción de materiales ligeros y de alta resistencia está en aumento, el crecimiento del mercado a largo plazo depende de la innovación continua en la ciencia de los materiales, la optimización de costos y las tecnologías de fabricación avanzadas. Los fabricantes también se están centrando en mejorar la eficiencia de la producción y desarrollar soluciones escalables que equilibren el rendimiento de seguridad, la durabilidad estructural y la rentabilidad para una adopción generalizada.

Dinámica del mercado del pilar automotriz

Conductor

“Mayor atención a la seguridad vehicular y la integridad estructural”

• El creciente énfasis mundial en los estándares de seguridad vehicular es un factor clave para el mercado de pilares automotrices. Los pilares automotrices son componentes esenciales que brindan soporte a la estructura del techo, mantienen la rigidez estructural y protegen a los pasajeros durante colisiones y vuelcos. Los fabricantes de automóviles están reforzando cada vez más las estructuras de los pilares para cumplir con las estrictas regulaciones de seguridad y mejorar el rendimiento general en caso de colisión.

• La creciente producción de turismos, vehículos utilitarios deportivos y vehículos eléctricos también está influyendo en la demanda de pilares para automóviles. Estos componentes estructurales contribuyen a la durabilidad del vehículo, la protección de los ocupantes y una mayor estabilidad de la carrocería. A medida que los fabricantes de vehículos sigan desarrollando nuevas plataformas y diseños, se prevé que la demanda de estructuras de pilares optimizadas aumente de forma constante.

• Los fabricantes de automóviles están invirtiendo activamente en tecnologías avanzadas de ingeniería y fabricación para mejorar el rendimiento y la durabilidad de los pilares. Las innovaciones en la integración de materiales, el refuerzo estructural y la construcción ligera permiten a los fabricantes de automóviles cumplir con los estándares de seguridad manteniendo la eficiencia del vehículo. Estos desarrollos se ven respaldados además por colaboraciones entre fabricantes de automóviles y proveedores de materiales para mejorar el diseño y el rendimiento estructural.

• Por ejemplo, en 2023, Volkswagen en Alemania y General Motors en EE. UU. presentaron nuevos modelos de vehículos que incorporaban estructuras de pilares reforzados diseñadas para mejorar la protección contra impactos laterales y la resistencia del techo. Estos avances se implementaron en vehículos de pasajeros y modelos eléctricos para mejorar la seguridad de los ocupantes y la estabilidad estructural. Ambas compañías hicieron hincapié en la mejora del rendimiento en caso de colisión y el cumplimiento de las normativas de seguridad globales en constante evolución.

Aunque el aumento de los requisitos de seguridad impulsa el crecimiento del mercado, mantener un equilibrio entre la resistencia estructural, el peso del vehículo y el coste de producción sigue siendo un reto. La inversión continua en materiales avanzados, tecnologías de fabricación eficientes y arquitecturas de vehículos optimizadas será esencial para sostener la expansión del mercado a largo plazo.

Restricción/Desafío

“Altos costes de fabricación y complejidad de diseño en las estructuras de la industria automotriz”

• El coste relativamente elevado asociado a los materiales avanzados y a los procesos de fabricación complejos supone un reto clave para el mercado de los pilares de la automoción. El uso de acero de alta resistencia, aleaciones de aluminio y materiales compuestos requiere técnicas de producción especializadas, que aumentan los gastos de fabricación y afectan a los costes generales de producción de vehículos.

• La complejidad del diseño en los vehículos modernos también plantea desafíos para la integración de los pilares y la optimización estructural. Los pilares automotrices deben albergar múltiples componentes, como bolsas de aire, sistemas de cableado y sensores, manteniendo al mismo tiempo la integridad estructural. Esto aumenta los requisitos de ingeniería y los plazos de desarrollo para los fabricantes de automóviles.

• Las limitaciones de la cadena de suministro y las fluctuaciones en los precios de las materias primas también pueden afectar el crecimiento del mercado. La disponibilidad de materiales avanzados y la necesidad de procesos de fabricación especializados pueden crear cuellos de botella en la producción, especialmente para los fabricantes que operan en mercados sensibles a los costos. Las empresas deben invertir en estrategias de abastecimiento eficientes y en la planificación de la producción para garantizar un suministro constante y la estabilidad de los costos.

• Por ejemplo, en 2024, varios fabricantes de vehículos y proveedores de componentes en países como Alemania y Corea del Sur informaron de un aumento en los costes de producción relacionados con el acero avanzado de alta resistencia y los componentes estructurales ligeros utilizados en los pilares de los automóviles. El aumento de los costes de utillaje y las técnicas de conformado complejas se destacaron como factores que afectaban a la eficiencia y la rentabilidad de la producción.

• Para afrontar estos retos se requerirá un abastecimiento de materiales rentable, tecnologías de fabricación mejoradas y una mayor colaboración entre los fabricantes de automóviles y los proveedores de componentes. La inversión en soluciones de ingeniería avanzadas, automatización y procesos de producción escalables será esencial para mantener la competitividad y respaldar el crecimiento a largo plazo del mercado global de componentes automotrices.

Alcance del mercado del pilar automotriz

El mercado se segmenta en función del tipo de vehículo, el tipo de producto, el material y el canal de ventas.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado de pilares automotrices se segmenta en turismos, vehículos comerciales ligeros y vehículos comerciales pesados. El segmento de turismos representó la mayor cuota de mercado en 2025, impulsado por la alta producción mundial de turismos y la creciente demanda de mayor seguridad estructural y durabilidad. Los pilares automotrices, como los pilares A, B, C y D, son componentes estructurales esenciales en los turismos, ya que proporcionan soporte al techo, protección antivuelco y refuerzo para los sistemas de seguridad contra impactos laterales.

Se prevé que el segmento de vehículos comerciales ligeros experimente el mayor crecimiento entre 2026 y 2033, impulsado por la expansión de los sectores de logística y comercio electrónico, que requieren vehículos duraderos y con estructura reforzada. Los pilares automotrices en los vehículos comerciales ligeros desempeñan un papel crucial en el mantenimiento de la rigidez estructural, la estabilidad de la carga y la protección de los ocupantes en caso de colisión.

• Por tipo de producto

Según el tipo de producto, el mercado de pilares para automóviles se segmenta en Pilar A, Pilar B, Pilar C y Pilar D. El segmento del Pilar B representó la mayor cuota de mercado en 2025 debido a su papel fundamental en el soporte de la estructura del techo del vehículo y en el refuerzo de la protección contra impactos laterales. Los pilares B también contribuyen a la alineación de las puertas y suelen integrarse con componentes de seguridad como los sistemas de anclaje de los cinturones de seguridad, lo que los convierte en un elemento estructural clave en el diseño de vehículos.

Se prevé que el segmento del pilar A experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente atención a la seguridad vehicular y el soporte estructural del parabrisas. Los pilares A contribuyen a mantener la integridad estructural del frontal, brindan soporte al techo y ayudan a distribuir las fuerzas del impacto durante las colisiones frontales, lo que los convierte en un componente esencial de la arquitectura vehicular moderna.

• Por material

En función del material, el mercado de pilares para automóviles se segmenta en aluminio, acero y compuestos plásticos. El segmento de acero representó la mayor cuota de mercado en 2025, impulsado por el uso generalizado de acero avanzado de alta resistencia en las estructuras de carrocería debido a su durabilidad, rentabilidad y excelente resistencia a los impactos. Los pilares de acero se utilizan habitualmente para proporcionar refuerzo estructural y mantener la rigidez del vehículo, cumpliendo al mismo tiempo con las normativas de seguridad.

Se prevé que el sector del aluminio experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de componentes ligeros para vehículos que permitan mejorar la eficiencia del combustible y reducir las emisiones. Los pilares de aluminio ofrecen un peso reducido sin comprometer la resistencia estructural, lo que los hace idóneos para las plataformas de vehículos modernos, incluidos los eléctricos.

• Por canal de ventas

En función del canal de ventas, el mercado de pilares para automóviles se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM representó la mayor cuota de mercado en 2025, impulsado por la integración de los pilares durante los procesos de fabricación y ensamblaje de vehículos. Los fabricantes de automóviles colaboran estrechamente con los proveedores de componentes para garantizar que los pilares cumplan con las especificaciones de diseño, los requisitos de seguridad y los estándares de rendimiento estructural.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las actividades de reparación, reemplazo y mantenimiento de vehículos. Los componentes principales de los automóviles pueden requerir reemplazo debido a daños por accidentes o desgaste estructural, lo que genera demanda por parte de talleres de reparación y centros de servicio que ofrecen piezas de repuesto para la restauración de vehículos y el cumplimiento de las normas de seguridad.

Análisis regional del mercado de pilares automotrices

• América del Norte dominó el mercado de pilares automotrices con la mayor participación en los ingresos en 2025, impulsada por la fuerte presencia de los principales fabricantes de automóviles y la creciente demanda de vehículos con mayor seguridad estructural y durabilidad.

• Los fabricantes de automóviles de la región hacen mucho hincapié en el rendimiento del vehículo en caso de colisión, la resistencia del techo y la rigidez estructural, lo que genera una mayor demanda de componentes de pilares de alta calidad para automóviles.

• Esta demanda generalizada se ve respaldada además por una infraestructura avanzada de fabricación de automóviles, altas tasas de propiedad de vehículos y una creciente adopción de materiales ligeros en las estructuras de la carrocería, lo que establece a los pilares de la industria automotriz como componentes críticos tanto en vehículos de pasajeros como comerciales.

Análisis del mercado de pilares del sector automotriz estadounidense

El mercado estadounidense de pilares para automóviles acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la alta producción de vehículos y la fuerte demanda de características de seguridad avanzadas. Los fabricantes de automóviles del país se centran cada vez más en mejorar la integridad estructural y la resistencia a los impactos de los vehículos mediante el refuerzo de las estructuras de los pilares. El creciente desarrollo de los vehículos eléctricos y los SUV también contribuye a la demanda de pilares para automóviles duraderos y ligeros. Además, los continuos avances tecnológicos en el diseño y los procesos de fabricación de vehículos están impulsando aún más el crecimiento del mercado.

Análisis del mercado del pilar automotriz europeo

Se prevé que el mercado europeo de componentes automotrices experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas de seguridad vehicular y la creciente demanda de componentes ligeros. Los fabricantes de automóviles de la región están invirtiendo en materiales avanzados y estructuras de carrocería innovadoras para mejorar la eficiencia del combustible y reducir las emisiones. La región también se beneficia de la presencia de fabricantes y proveedores de componentes líderes en el sector, lo que fomenta la innovación continua en el diseño de carrocerías y sistemas de seguridad.

Análisis del mercado del sector automotriz en el Reino Unido

Se prevé que el mercado británico de componentes automotrices experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en la producción de vehículos eléctricos y las tecnologías avanzadas de fabricación automotriz. Los fabricantes de automóviles del país se centran en el desarrollo de componentes estructurales ligeros pero resistentes para mejorar la eficiencia y la seguridad de los vehículos. La sólida red de la cadena de suministro automotriz y el creciente desarrollo de la investigación y el desarrollo en ingeniería automotriz también contribuyen a la expansión del mercado.

Análisis del mercado del pilar automotriz alemán

Se prevé que el mercado alemán de pilares para automóviles experimente el mayor crecimiento entre 2026 y 2033, impulsado por la sólida base de fabricación automotriz del país y su énfasis en la innovación tecnológica. Alemania alberga varias marcas automotrices líderes que priorizan la seguridad, la resistencia estructural y la ingeniería avanzada. La creciente demanda de vehículos premium y soluciones de movilidad eléctrica está incentivando a los fabricantes a integrar estructuras de pilares avanzadas que mejoran la protección contra colisiones y la durabilidad de los vehículos.

Análisis del mercado de pilares automotrices en Asia-Pacífico

Se prevé que el mercado de pilares automotrices de Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de la producción de vehículos y la creciente demanda de turismos en las economías emergentes. La expansión de la actividad manufacturera automotriz en países como China, Japón e India respalda la demanda de componentes estructurales para vehículos, incluidos los pilares automotrices. Además, la creciente adopción de vehículos eléctricos y la mejora de la infraestructura automotriz contribuyen aún más al crecimiento del mercado.

Análisis del mercado del pilar automotriz de Japón

Se prevé que el mercado japonés de pilares para automóviles experimente el mayor crecimiento entre 2026 y 2033, gracias a la avanzada tecnología automotriz del país y su fuerte enfoque en la seguridad y la eficiencia de los vehículos. Los fabricantes de automóviles japoneses invierten continuamente en materiales innovadores y estructuras ligeras para mejorar el rendimiento y la eficiencia del combustible. El creciente desarrollo de vehículos híbridos y eléctricos también impulsa la demanda de componentes de pilares para automóviles que sean ligeros y de alta resistencia.

Análisis del mercado del pilar automotriz de China

En 2025, el mercado chino de pilares automotrices representó la mayor cuota de mercado en Asia-Pacífico, gracias a la producción automotriz a gran escala del país y a la fuerte demanda interna de vehículos de pasajeros. China se ha consolidado como uno de los mayores centros de fabricación automotriz a nivel mundial, lo que impulsa significativamente la demanda de componentes estructurales para vehículos. La rápida urbanización, el crecimiento de la clase media y la creciente adopción de vehículos eléctricos están fortaleciendo aún más la demanda de pilares automotrices en todo el país.

Cuota de mercado del pilar automotriz

El sector del pilar automotriz está liderado principalmente por empresas bien establecidas, entre las que se incluyen:

- KIRCHHOFF Automoción (Alemania)

- Magna International Inc. (Francia)

- Gestamp (España)

- CORPORACIÓN TOYOTA BOSHOKU (Japón)

- CORPORACIÓN AISIN (Japón)

- Trinseo (EE. UU.)

- Grupo Automotriz GEDIA (EE. UU.)

- G-TEKT CORPORATION (Japón)

- Martinrea International Inc. (Canadá)

- Autokiniton (EE. UU.)

- BENTELER (Alemania)

- Meleghy Automotive GmbH & Co. KG (Alemania)

- Industrias Shiloh (EE. UU.)

- Corporación Unipres (Japón)

- ACMA India (India)

- Innovaciones Pilares (EE. UU.)

- NVH KOREA INC. (Corea del Sur)

- SMR Deutschland GmbH (Alemania)

- HUTCHINSON (Francia)

Últimos avances en el mercado global de pilares para automóviles

- En septiembre de 2025, AISIN Corporation presentó la Unidad de Pilar Inteligente en IAA Mobility 2025, una innovación de producto que integra capacidades de detección directamente en el pilar del vehículo. Esta tecnología mejora significativamente el rendimiento del acceso sin llave, ofreciendo una distancia de reconocimiento tres veces mayor y un ángulo de reconocimiento cuatro veces más amplio en comparación con los sistemas convencionales. Además, mejora la estética del vehículo y permite funciones avanzadas de acceso. Este desarrollo respalda la integración de tecnologías inteligentes en componentes estructurales, reforzando el papel de los pilares en los vehículos conectados modernos.

- En septiembre de 2025, Kirchhoff Automotive lanzó un pilar B conformado en caliente fabricado con acero al silicio-boro (SIBORA), desarrollado en colaboración con Volkswagen y socios de la industria. Esta innovación permite un control variable de la dureza mediante ajustes de temperatura durante la producción, lo que mejora la seguridad en caso de colisión y la resistencia estructural. El pilar también contribuye a los objetivos de aligeramiento y sostenibilidad de los vehículos. Este avance pone de relieve el creciente uso de materiales avanzados en la fabricación de pilares para automóviles con el fin de mejorar la seguridad y la eficiencia.

- En mayo de 2025, Zeekr presentó su vehículo eléctrico 007 GT, que incorpora un sistema interactivo e inteligente en el pilar B con cámaras duales. Este desarrollo mejora la visibilidad lateral y potencia las capacidades de conducción autónoma al proporcionar información adicional de los sensores de la estructura del pilar. Mejora la percepción del entorno y la seguridad del vehículo durante la conducción y el estacionamiento. Esta innovación demuestra el creciente papel de los pilares automotrices en el soporte de los sistemas avanzados de asistencia al conductor y la inteligencia del vehículo.

- En enero de 2025, Gestamp presentó su componente "Door Ring" dentro de la gama GES-GIGASTAMPING en la Bharat Mobility Global Expo. Este componente estructural de una sola pieza reemplaza múltiples piezas tradicionales, mejorando la resistencia de la célula de seguridad durante escenarios de colisión y reduciendo el peso total del vehículo. También simplifica el ensamblaje y la complejidad de la fabricación del vehículo. Este desarrollo refuerza las estructuras adyacentes de la carrocería, incluidos los pilares, lo que contribuye a mejorar el rendimiento estructural y la eficiencia de la producción.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.