Global Automotive Sensors Camera Technologies Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.54 Billion

USD

27.19 Billion

2024

2032

USD

9.54 Billion

USD

27.19 Billion

2024

2032

| 2025 –2032 | |

| USD 9.54 Billion | |

| USD 27.19 Billion | |

| % | |

|

Segmentación del mercado global de tecnologías de sensores y cámaras automotrices por tipo de vista (sistema de vista única, sistema multicámara), tecnología (cámara infrarroja, cámara térmica, cámara digital), aplicación (asistencia para estacionamiento, ADAS) y tipo de vehículo (turismos, vehículos comerciales): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tecnologías de sensores y cámaras automotrices

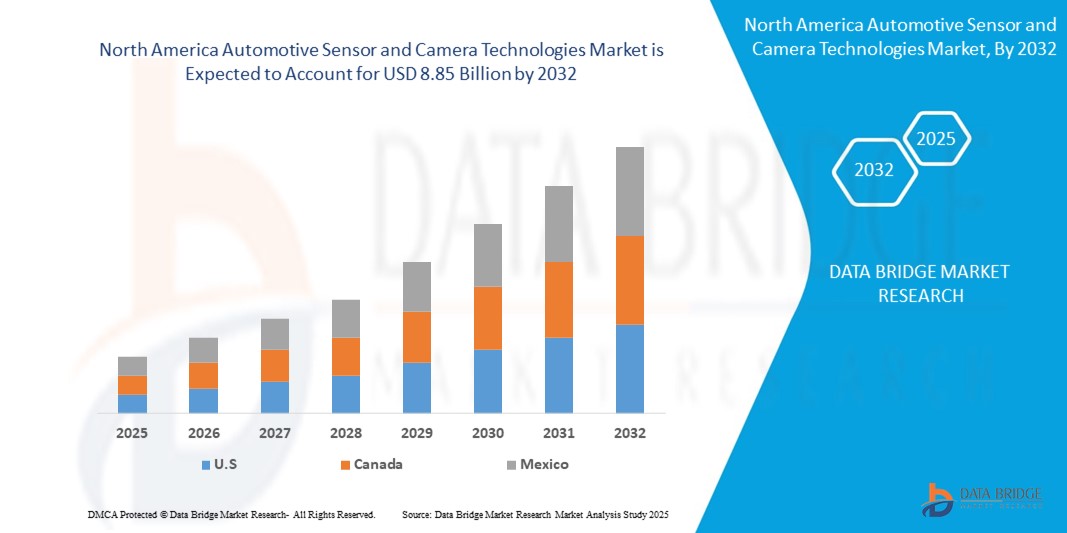

- El tamaño del mercado global de tecnologías de cámaras y sensores automotrices se valoró en USD 9,54 mil millones en 2024 y se espera que alcance los USD 27,19 mil millones para 2032 , con una CAGR del 12,34% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como los avances en la conducción autónoma, los mandatos regulatorios y los estándares de seguridad, y la demanda de los consumidores de características de seguridad mejoradas.

Análisis del mercado de tecnologías de sensores y cámaras automotrices

- Un sensor se refiere al dispositivo electrónico que detecta y reacciona ante algún tipo de información de la condición física. Los datos específicos pueden ser calor, humedad, luz o peso, entre otros numerosos fenómenos ambientales.

- La salida suele ser una señal que se convierte en una pantalla legible para humanos en la ubicación del sensor o se transmite electrónicamente a través de una red para su lectura o procesamiento posterior. Una cámara se define como un dispositivo de hardware que se utiliza para capturar imágenes y vídeos.

- Europa domina el mercado de tecnologías de sensores y cámaras automotrices debido a la presencia de fabricantes de automóviles y la alta adopción de vehículos livianos en la región.

- Se espera que Asia-Pacífico sea testigo de un crecimiento significativo durante el período de pronóstico de 2025 a 2032 debido a la entrada de fabricantes de automóviles de lujo y las crecientes preocupaciones sobre la seguridad de los vehículos en la región.

- Se espera que el segmento de Sistemas de Visión Única domine el mercado con una cuota de mercado del 55,21% gracias a su capacidad para proporcionar una visión completa y clara del entorno. Este sistema mejora la seguridad del vehículo al ofrecer una solución sencilla pero eficaz para la monitorización de áreas críticas alrededor del vehículo.

Alcance del informe y segmentación del mercado de tecnologías de sensores y cámaras automotrices

|

Atributos |

Perspectivas clave del mercado de las tecnologías de sensores y cámaras automotrices |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tecnologías de sensores y cámaras automotrices

Uso creciente de sistemas multicámara para una visión completa del entorno del vehículo

- Los fabricantes de automóviles instalan cada vez más cámaras en sus vehículos para ofrecer a los conductores una vista completa de 360 grados de su entorno. Estos sistemas contribuyen a un estacionamiento más seguro, una mejor detección de obstáculos y son compatibles con tecnologías de seguridad como el mantenimiento de carril y el control de ángulo muerto.

- Al combinar la información de varias cámaras, los vehículos pueden identificar con mayor precisión objetos, personas o posibles peligros cercanos. Esta tecnología se está convirtiendo en un componente clave de los automóviles modernos, ya que los compradores buscan mejores características de seguridad y los gobiernos introducen normas de seguridad vehicular más estrictas. Como resultado, la demanda de sistemas multicámara está aumentando en todo el sector.

- Por ejemplo, en 2024 algunas de las principales marcas de automóviles comenzaron a utilizar sistemas de cámaras controlados por IA para mejorar el funcionamiento de las funciones de asistencia al conductor, ofreciendo un rendimiento más suave y confiable y una mejor toma de decisiones en situaciones de conducción complejas.

Dinámica del mercado de tecnologías de sensores y cámaras automotrices

Conductor

Creciente demanda de vehículos más seguros

- La seguridad vehicular se ha convertido en una prioridad absoluta tanto para los fabricantes de automóviles como para los consumidores. Cada vez más, las personas buscan vehículos que ayuden a prevenir accidentes, especialmente con funciones como avisos de cambio de carril, control de crucero adaptativo y frenado automático de emergencia.

- Estas funciones de seguridad dependen en gran medida de cámaras y sensores para monitorear la carretera, detectar obstáculos y alertar al conductor en tiempo real. Gobiernos de todo el mundo también están aprobando leyes que exigen que los vehículos nuevos cumplan con ciertas normas de seguridad, que a menudo incluyen el uso de sistemas avanzados de asistencia al conductor (ADAS).

- Esta creciente necesidad de vehículos más seguros e inteligentes está impulsando significativamente la demanda de sensores y sistemas de cámaras de alto rendimiento en los automóviles.

Por ejemplo,

- En abril de 2025, Tesla y otros fabricantes de automóviles actualizaron sus paquetes ADAS para incluir más cámaras y sensores ultrasónicos, brindando a los conductores una mejor detección de peligros y potenciando las funciones de prevención de choques en los nuevos modelos.

Oportunidad

“ADAS y vehículos autónomos impulsan la demanda”

- El creciente enfoque en la seguridad y la automatización de los vehículos está creando grandes oportunidades para el mercado de la tecnología de sensores y cámaras para automóviles. Sistemas como los ADAS (Sistemas Avanzados de Asistencia al Conductor) dependen en gran medida de sensores y cámaras para impulsar funciones como el mantenimiento de carril, el control de crucero inteligente y el frenado automático.

- A medida que los fabricantes de automóviles avanzan hacia los vehículos autónomos, la necesidad de estas tecnologías crece rápidamente. Un excelente ejemplo de este cambio es la colaboración entre Mercedes-Benz y Luminar Technologies para incorporar sensores lidar de última generación a sus vehículos, con el objetivo de mejorar las funciones de conducción autónoma.

Por ejemplo,

- En abril de 2025, Mercedes-Benz se asoció con Luminar para incorporar sensores lidar de alto rendimiento a sus automóviles, lo que marca un paso clave hacia capacidades de vehículos autónomos más avanzadas.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y la ciberseguridad

- A medida que los coches modernos se conectan más y dependen más de las cámaras, la preocupación por la privacidad de los datos y la ciberseguridad se agudiza. Los vehículos equipados con sensores y cámaras avanzados recopilan grandes cantidades de datos sobre el estado de la carretera, los pasajeros y los hábitos de conducción.

- Además, las regulaciones sobre protección de datos varían según la región, lo que dificulta que los fabricantes de automóviles globales garanticen el pleno cumplimiento. Estos riesgos pueden frenar la confianza del consumidor y la adopción de tecnologías altamente automatizadas y basadas en cámaras.

Por ejemplo,

- En marzo de 2025, una marca de automóviles europea se enfrentó al escrutinio después de que los clientes plantearan inquietudes sobre los datos de reconocimiento facial recopilados a través de cámaras en la cabina utilizadas para monitorear al conductor, lo que provocó una revisión interna de sus políticas de datos.

Alcance del mercado de tecnologías de sensores y cámaras automotrices

El mercado está segmentado según el tipo de vista, la tecnología, la aplicación y el tipo de vehículo.

|

Segmentación |

Subsegmentación |

|

Tipo de vista |

|

|

Tecnología |

|

|

Solicitud |

|

|

Tipo de vehículo |

|

Se proyecta que en 2025, el sistema de vista única dominará el mercado con la mayor participación en el segmento.

In 2025, the Single View System is expected to lead the automotive sensor and camera technologies market, accounting for the largest share of 55.21% in its segment. This dominance is driven by its widespread adoption in standard driver assistance features like rear-view and front-view cameras. Automakers prefer single-view systems for their cost-effectiveness and ease of integration, especially in economy and mid-range vehicles. These systems offer a reliable way to improve safety without significantly increasing vehicle costs. Their growing inclusion in compliance with global safety regulations also supports their market leadership. As entry-level cars continue to dominate sales globally, demand for these systems is set to stay strong through 2025.

The Multi Camera System is expected to account for the largest share during the forecast period in market

In 2025, The Multi Camera System is projected to hold the largest share of 49.61% in the automotive sensor and camera technologies market during the forecast period. This growth is driven by the rising demand for 360-degree vision, essential for advanced driver assistance and autonomous driving functions. These systems combine inputs from multiple cameras to create a comprehensive view of the vehicle’s surroundings, improving safety and situational awareness. High-end and electric vehicles are increasingly adopting this technology to offer premium features like automatic parking and obstacle detection. As vehicle safety standards evolve and consumer expectations rise, multi-camera systems are becoming a key differentiator in modern vehicles.

Automotive Sensor and Camera Technologies Market Regional Analysis

“Europe Holds the Largest Share in the Automotive Sensor and Camera Technologies Market”

- Europe holds the largest share in the Automotive Sensor and Camera Technologies Market due to its strong automotive manufacturing base and early adoption of advanced safety features. Leading automakers in countries like Germany, France, and Sweden are heavily investing in autonomous driving and Advanced Driver Assistance Systems (ADAS).

- The region also benefits from strict safety regulations and emissions standards, which drive demand for high-performance sensors and cameras. European governments are actively supporting electric vehicle adoption and smart mobility solutions, further boosting the need for advanced in-vehicle technologies.

- Additionally, the presence of major sensor and component manufacturers contributes to regional dominance. Europe's tech-forward approach continues to push innovation in the automotive space.

“Asia-Pacific is Projected to Register the Highest CAGR in the Automotive Sensor and Camera Technologies Market”

- Asia-Pacific is projected to register the highest CAGR in the Automotive Sensor and Camera Technologies Market due to rapid industrialization, urbanization, and rising vehicle production across countries like China, India, Japan, and South Korea. As demand for connected and autonomous vehicles grows, regional automakers are investing heavily in advanced sensor and camera systems.

- Government support for electric vehicles, stricter safety regulations, and consumer interest in smart driving technologies are fueling this growth. Additionally, the region hosts several key manufacturers and suppliers of automotive electronics, which supports innovation and cost-effective production.

- The growing middle class and increasing vehicle ownership further amplify market expansion. Overall, Asia-Pacific’s dynamic automotive landscape makes it a hotspot for future growth.

Automotive Sensor and Camera Technologies Market Share

The market competitive landscape provides details by competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, global presence, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to market.

The Major Market Leaders Operating in the Market Are:

- NXP Semiconductors.,

- STMicroelectronics,

- Infineon Technologies AG,

- TE Connectivity.,

- Texas Instruments Incorporated.,

- Sensata Technologies, Inc.,

- Littelfuse Inc.,

- Robert Bosch GmbH,

- Continental AG,

- BorgWarner Inc.,

- Analog Devices, Inc.,

- Sensata Technologies, Inc.,

- DENSO CORPORATION,

- Autoliv Inc.,

- Maxim Integrated,

- Hitachi Astemo Americas, Inc.,

- GMS Instruments BV,

- Broadcom.,

- Piher Sensors & Controls

- Elmos Semiconductor SE

Latest Developments in Global Automotive Sensor and Camera Technologies Market

- In January 2025, NXP Semiconductors introduced the S32K5 series, a line of automotive microcontrollers (MCUs) built on 16nm FinFET technology, integrating magnetic RAM (MRAM). This series is part of NXP's CoreRide platform, offering scalable solutions for zonal and electrification systems, helping automakers design more adaptable and efficient vehicle architectures. The development supports the industry's shift towards software-defined vehicles (SDVs), improving both performance and safety.

- In March 2025 saw STMicroelectronics launch its BrightSense ecosystem, a comprehensive solution aimed at meeting the increased demand for high-definition imaging in ADAS and autonomous vehicle systems. The ecosystem combines image sensors, processing components, and software to facilitate the deployment of robust vision systems that enhance vehicle safety. This solution is designed to be adaptable, allowing automakers to customize it for different needs.

- February 2025 marked the completion of Project GENIAL!, a collaboration led by Infineon Technologies alongside several major players in the automotive industry, such as Robert Bosch GmbH and Eberhard Karls University of Tübingen. Funded by the German Federal Ministry of Education and Research, the project focused on accelerating innovation in automotive electronics and sensor technologies. The aim was to improve the integration of automotive OEMs and their suppliers, fostering advancements in areas such as sensor systems.

- In April 2025, TE Connectivity unveiled an expanded portfolio of advanced sensor solutions for automotive applications. The new products, including pressure, temperature, and position sensors, offer enhanced precision and dependability. These solutions are designed to meet the growing demand for connected vehicles, providing automakers with reliable tools for the development of the next generation of automotive technologies.

- In January 2024, Texas Instruments launched the AWR2544 radar sensor chip, operating at 77GHz and designed for ADAS. The chip is a breakthrough in radar technology, featuring satellite radar architecture, which allows it to work more effectively in environments where traditional sensors might struggle. The chip's launch-on-package (LOP) technology makes it more compact and boosts its range to over 200 meters, contributing to the development of safer, more autonomous vehicles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.