Global Automotive Smart Antenna Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.69 Billion

USD

14.66 Billion

2024

2032

USD

4.69 Billion

USD

14.66 Billion

2024

2032

| 2025 –2032 | |

| USD 4.69 Billion | |

| USD 14.66 Billion | |

| % | |

|

Segmentación del mercado global de antenas inteligentes para automoción por frecuencia (alta frecuencia, muy alta frecuencia y ultraalta frecuencia), componente (transceptores, unidad de control electrónico, mazos de cables, etc.) y tipo de vehículo (vehículo de combustión interna y vehículo eléctrico ): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de antenas inteligentes para automóviles

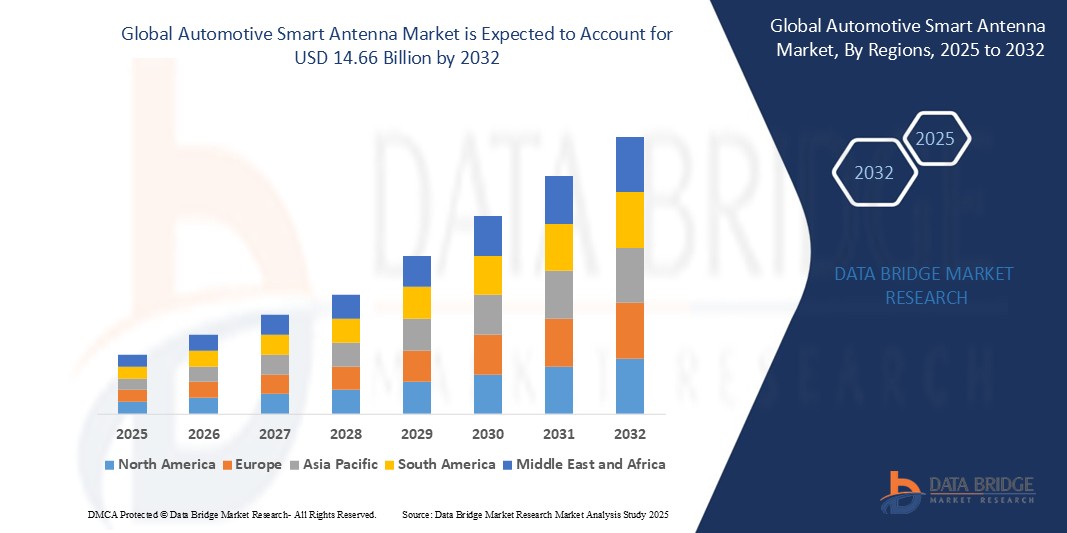

- El tamaño del mercado global de antenas inteligentes automotrices se valoró en USD 4.69 mil millones en 2024 y se espera que alcance los USD 14.66 mil millones para 2032 , con una CAGR del 15,30% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de vehículos conectados y autónomos, que requieren sistemas de antena avanzados para una comunicación fluida, una navegación mejorada y funciones de seguridad mejoradas.

- Las crecientes regulaciones y estándares gubernamentales sobre seguridad vehicular y controles de emisiones están impulsando a los fabricantes de automóviles a implementar soluciones de antenas más inteligentes, que mejoran la comunicación de vehículo a todo (V2X), lo que permite el intercambio de datos en tiempo real entre vehículos e infraestructura.

Análisis del mercado de antenas inteligentes para automóviles

- Las antenas inteligentes para automóviles , que ofrecen control de acceso electrónico o digital para puertas y portones, son componentes cada vez más vitales de los sistemas modernos de seguridad y automatización del hogar, tanto en entornos residenciales como comerciales, debido a su mayor comodidad, capacidades de acceso remoto e integración perfecta con los ecosistemas de hogares inteligentes.

- La creciente demanda de antenas inteligentes para automóviles se debe principalmente a la adopción generalizada de tecnologías de hogares inteligentes, las crecientes preocupaciones de seguridad entre los consumidores y una creciente preferencia por la comodidad de la entrada sin llave.

- América del Norte domina el mercado de antenas inteligentes para automóviles con la mayor participación en los ingresos del 21,11 % en 2024, impulsada por la rápida adopción de tecnologías de vehículos conectados y una infraestructura avanzada de fabricación automotriz.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de antenas inteligentes para automóviles durante el período de pronóstico debido a la rápida urbanización, el aumento de los ingresos disponibles y el aumento de la producción de vehículos.

- El segmento de vehículos con motor de combustión interna (ICE) representó la mayor cuota de mercado en 2024, con más del 81,33 %. Este predominio se atribuye a la vasta flota mundial de vehículos con motor de combustión interna y a su producción continua, lo que ha dado lugar a un mayor volumen de instalaciones de antenas inteligentes para sistemas de infoentretenimiento, navegación y telemática.

Alcance del informe y segmentación del mercado de antenas inteligentes para automóviles

|

Atributos |

Análisis clave del mercado de antenas inteligentes para automoción |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de antenas inteligentes para automóviles

Impulsando la conectividad vehicular con antenas inteligentes 5G

- Los fabricantes de automóviles están adoptando cada vez más antenas inteligentes habilitadas para 5G para mejorar la transmisión de datos en tiempo real y las funciones de conectividad en los vehículos.

- Estas antenas avanzadas admiten múltiples estándares de comunicación, incluidos Wi-Fi, Bluetooth y GPS , lo que facilita una comunicación fluida entre el vehículo y todo.

- Por ejemplo, empresas como Continental AG y TE Connectivity han introducido antenas inteligentes compactas y modulares optimizadas para plataformas de vehículos eléctricos, que combinan telemática, conectividad e infoentretenimiento en un solo módulo.

- La adopción de antenas inteligentes 5G también está impulsada por la necesidad de actualizaciones de software por aire, diagnósticos remotos y sistemas de información y entretenimiento mejorados en los vehículos modernos.

- Las colaboraciones entre fabricantes de automóviles y empresas de telecomunicaciones están facilitando el desarrollo de sistemas de antenas inteligentes que satisfacen las crecientes demandas de conectividad de los vehículos actuales.

- Esta tendencia subraya el cambio de la industria automotriz hacia vehículos más conectados y autónomos, donde las antenas inteligentes 5G desempeñan un papel fundamental a la hora de habilitar capacidades de comunicación avanzadas.

Dinámica del mercado de antenas inteligentes para automóviles

Conductor

Creciente demanda de funciones para vehículos conectados

- La creciente demanda de los consumidores de una mejor conectividad en el vehículo está impulsando a los fabricantes de automóviles a equipar los vehículos con antenas inteligentes que combinan múltiples tecnologías de comunicación como radio satelital, redes celulares, Wi-Fi y Bluetooth en una unidad compacta.

- Esta integración simplifica el diseño del vehículo al reducir la necesidad de antenas separadas y al mismo tiempo mejora la calidad de la señal y la confiabilidad de la red, lo que permite que los conductores disfruten de una navegación y un entretenimiento sin interrupciones.

- Por ejemplo, los fabricantes de automóviles de lujo han comenzado a incluir antenas inteligentes que admiten actualizaciones de software por aire, diagnósticos remotos y servicios de transmisión, lo que garantiza que los automóviles se mantengan actualizados y conectados sin visitar centros de servicio.

- La transición hacia la conducción autónoma y semiautónoma está acelerando esta demanda, ya que las antenas inteligentes son fundamentales para el intercambio de datos en tiempo real entre vehículos e infraestructura, lo que mejora la seguridad y la gestión del tráfico.

- Las empresas automotrices se están asociando con empresas de tecnología para desarrollar antenas inteligentes modulares que puedan adaptarse a nuevos estándares inalámbricos, preparando los vehículos para el futuro y mejorando la conectividad con el tiempo.

- A medida que los consumidores esperan vehículos más conectados e inteligentes, los sistemas de antenas inteligentes se han convertido en componentes esenciales, lo que permite que los automóviles modernos brinden comunicaciones avanzadas y experiencias de usuario mejoradas.

Restricción/Desafío

“El alto costo de los sistemas de antenas inteligentes”

- El alto costo de los sistemas de antenas inteligentes para automóviles es una barrera importante para su adopción generalizada, especialmente para vehículos económicos y mercados emergentes donde la sensibilidad a los costos es alta.

- Las antenas inteligentes son dispositivos complejos que combinan muchas funciones en una sola unidad, lo que requiere materiales avanzados y una fabricación precisa, lo que las hace más caras que las antenas tradicionales.

- La integración de estas antenas con la electrónica existente de un vehículo exige pruebas y calibración cuidadosas, lo que aumenta los costos de diseño y el tiempo de desarrollo para los fabricantes de automóviles.

- Los estrictos estándares de seguridad y reglamentarios aumentan aún más la inversión y el tiempo necesarios para llevar estos sistemas de antenas inteligentes al mercado sin comprometer la calidad.

- El rápido ritmo de evolución de la tecnología inalámbrica, como el paso de redes antiguas a nuevas, obliga a realizar actualizaciones frecuentes en los diseños de antenas, lo que genera gastos constantes que pueden desanimar a los fabricantes más pequeños.

- Debido a sus altos costos iniciales y de mantenimiento, las antenas inteligentes pueden enfrentar una adopción más lenta en segmentos de vehículos sensibles a los precios, lo que representa un desafío para la expansión general del mercado.

Alcance del mercado de antenas inteligentes para automóviles

El mercado global de antenas inteligentes para automóviles está segmentado según la frecuencia, el componente y el tipo de vehículo.

- Por frecuencia

En función de la frecuencia, el mercado de antenas inteligentes para automóviles se segmenta en alta frecuencia, muy alta frecuencia y ultraalta frecuencia. El segmento de ultraalta frecuencia (UHF) tuvo la mayor participación de mercado en 2024. Este predominio se debe a la creciente demanda de vehículos modernos equipados con sistemas avanzados de infoentretenimiento y capacidades de transmisión de datos de alta velocidad, compatibles con las antenas UHF. Esto incluye aplicaciones cruciales para LTE, wifi y Bluetooth.

Se proyecta que el segmento de ultraalta frecuencia (UHF) exhiba la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2030. Este rápido crecimiento se ve impulsado por la creciente adopción de la tecnología 5G y su integración en los vehículos, que dependen en gran medida de la UHF para una comunicación más rápida y fiable. La demanda de sistemas avanzados de asistencia al conductor (ADAS) y sofisticados sistemas de infoentretenimiento también contribuye significativamente al crecimiento acelerado de este segmento.

- Por componente

Según sus componentes, el mercado de antenas inteligentes para automóviles se segmenta en transceptores, unidades de control electrónico (ECU), arneses de cableado y otros. Se estima que el segmento de transceptores tendrá la mayor cuota de mercado en 2024. Esto se debe a que los transceptores son fundamentales tanto para el envío como para la recepción de señales inalámbricas, lo que los convierte en un componente crucial para todos los protocolos de comunicación de las antenas inteligentes. Su importancia crece con la creciente demanda de soluciones de conectividad integradas en los vehículos modernos.

Se prevé que el segmento de las unidades de control electrónico (ECU) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2030. Este crecimiento se debe a la creciente complejidad de los sistemas de antenas inteligentes, que requieren ECU sofisticadas para gestionar múltiples funciones, como el procesamiento de señales, el enrutamiento de datos y la comunicación con otros sistemas del vehículo. La evolución de las tecnologías de conducción conectada y autónoma intensifica aún más la necesidad de ECU potentes y avanzadas.

- Por tipo de vehículo

Según el tipo de vehículo, el mercado de antenas inteligentes para automóviles se segmenta en vehículos de combustión interna (ICE) y vehículos eléctricos. El segmento de vehículos de combustión interna (ICE) representó la mayor cuota de mercado en 2024, con más del 81,33 %. Este predominio se atribuye a la vasta flota mundial de vehículos de combustión interna y a su producción continua, lo que ha dado lugar a un mayor volumen de instalaciones de antenas inteligentes para sistemas de infoentretenimiento, navegación y telemática.

Se espera que el segmento de vehículos eléctricos (VE) experimente la CAGR más rápida entre 2025 y 2032. Este rápido crecimiento está impulsado por el cambio global hacia la electrificación en la industria automotriz, la creciente adopción de EVS por parte de los consumidores y la demanda inherente de funciones avanzadas de conectividad y comunicación en estos vehículos tecnológicamente avanzados, incluida la comunicación v2x (vehículo a todo).

Análisis regional del mercado de antenas inteligentes para automóviles

- América del Norte domina el mercado de antenas inteligentes para automóviles con la mayor participación en los ingresos del 21,11 % en 2024, impulsada por la rápida adopción de tecnologías de vehículos conectados y una infraestructura avanzada de fabricación automotriz.

- La región alberga importantes fabricantes de equipos originales (OEM) e innovadores tecnológicos que impulsan el desarrollo continuo de soluciones avanzadas de antenas inteligentes. La creciente demanda de los consumidores por la seguridad, la comodidad y la integración de ecosistemas domésticos inteligentes en los vehículos impulsa el crecimiento del mercado.

Análisis del mercado de antenas inteligentes para automóviles en EE. UU.

El mercado estadounidense de antenas inteligentes para automóviles captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la rápida adopción de dispositivos conectados y la creciente tendencia a la integración de vehículos inteligentes. Los consumidores y los fabricantes de equipos originales (OEM) priorizan las funciones mejoradas de seguridad y comodidad en los vehículos, como el acceso sin llave y los sistemas de monitoreo remoto. La creciente preferencia por los ecosistemas inteligentes integrados y el aumento de las inversiones en I+D automotriz impulsan aún más el crecimiento del mercado. Además, una sólida infraestructura y marcos regulatorios promueven la adopción de tecnologías innovadoras de antenas inteligentes.

Análisis del mercado europeo de antenas inteligentes para automoción

Se proyecta que el mercado europeo de antenas inteligentes para automóviles se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad vehicular y la creciente demanda de vehículos conectados y eléctricos. La creciente urbanización y la preferencia de los consumidores por soluciones de movilidad inteligente y energéticamente eficientes fomentan su adopción. El enfoque de los fabricantes europeos de automóviles en la integración de sistemas de antenas inteligentes en los sistemas avanzados de asistencia al conductor (ADAS) y las plataformas de infoentretenimiento está acelerando aún más el crecimiento del mercado. El fuerte énfasis de la región en la sostenibilidad y la digitalización también impulsa la adopción de tecnología.

Análisis del mercado de antenas inteligentes para automoción en el Reino Unido

Se prevé un crecimiento significativo del mercado de antenas inteligentes para automoción en el Reino Unido, impulsado por el aumento de las ventas de vehículos inteligentes y las iniciativas gubernamentales que fomentan la adopción de vehículos eléctricos y conectados. La creciente concienciación de los consumidores sobre las características de seguridad y comodidad de los vehículos, sumada a los avances en la comunicación entre vehículos y todo (V2X), son factores clave del mercado. El consolidado sector automovilístico del Reino Unido y la creciente colaboración entre empresas tecnológicas y fabricantes de automóviles impulsan la innovación y la expansión del mercado.

Análisis del mercado de antenas inteligentes para automóviles en Alemania

Se prevé que el mercado alemán de antenas inteligentes para automóviles se expanda a una notable tasa de crecimiento anual compuesta (TCAC), impulsado por el liderazgo del país en la fabricación de automóviles y la innovación en ingeniería. La demanda de soluciones de conectividad sofisticadas en vehículos de lujo y comerciales, junto con la creciente inversión en vehículos eléctricos y autónomos, impulsa el crecimiento. El enfoque de Alemania en la sostenibilidad y las iniciativas de movilidad inteligente fomenta aún más la integración de tecnologías avanzadas de antenas inteligentes. Las crecientes expectativas de los consumidores en cuanto a una conectividad y seguridad fluidas refuerzan la expansión del mercado.

Análisis del mercado de antenas inteligentes para automóviles en Asia-Pacífico

El mercado de antenas inteligentes para automóviles de Asia-Pacífico se perfila para crecer a la tasa de crecimiento anual compuesta (TCAC) más alta del mundo, impulsado por la rápida urbanización, el aumento de la renta disponible y el incremento de la producción de vehículos en países como China, Japón e India. Las políticas gubernamentales que promueven la movilidad inteligente y los vehículos eléctricos, junto con el surgimiento de Asia-Pacífico como centro de fabricación de componentes automotrices, son factores clave de crecimiento. La creciente adopción de tecnologías para vehículos conectados y la creciente demanda de soluciones de seguridad y comodidad para los vehículos impulsan aún más el mercado.

Análisis del mercado de antenas inteligentes para automóviles en Japón

El mercado japonés de antenas inteligentes para automóviles está cobrando impulso gracias a su cultura automotriz de alta tecnología y a la temprana adopción de tecnologías para vehículos conectados. El envejecimiento de la población y la demanda de sistemas de acceso a vehículos seguros y fáciles de usar contribuyen al crecimiento del mercado. La integración de antenas inteligentes con otros dispositivos IoT en vehículos y sistemas avanzados de infoentretenimiento impulsa la expansión. El fuerte enfoque de Japón en I+D y el respaldo gubernamental a los vehículos autónomos y eléctricos mejoran aún más las perspectivas de mercado.

Análisis del mercado de antenas inteligentes para automóviles en China

China representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, impulsada por la rápida urbanización, la adopción de tecnología y la creciente producción nacional de vehículos. La creciente clase media y las iniciativas gubernamentales del país hacia ciudades inteligentes y vehículos eléctricos aceleran la demanda de antenas inteligentes. Las soluciones asequibles de fabricación local y la creciente penetración de vehículos conectados en los segmentos de vehículos comerciales y de pasajeros impulsan el crecimiento del mercado. La posición de China como centro mundial de fabricación de automóviles la posiciona como un motor clave de crecimiento para el mercado de antenas inteligentes.

Cuota de mercado de antenas inteligentes para automóviles

La industria de antenas inteligentes para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Laird Connectivity (EE. UU.)

- MD ELEKTRONIK (Alemania)

- Grupo WISI (Alemania)

- Airgain, Inc. (EE. UU.)

- Continental AG (Alemania)

- Ficosa Internacional SA (España)

- SCHAFFNER HOLDING AG (Suiza)

- TE Connectivity (Suiza),

- DENSO CORPORATION (Japón)

- HELLA GmbH & Co. KGaA (Alemania)

- Calearo Antenne SPA (Italia)

- INPAQ Technology Co., Ltd. (Taiwán)

- Yokowo co., ltd (Japón)

- HARADA INDUSTRY CO., LTD (Japón)

- LOROM INDUSTRIAL CO. LTD. (China)

- Taoglas (Dublín), KDPOF (España)

- STMicroelectronics (Suiza)

Últimos avances en el mercado global de antenas inteligentes para automóviles

- En enero de 2024, el Grupo Ficosa colaboró con Indie Semiconductor, proveedor de soluciones de semiconductores para automoción, para desarrollar y comercializar sistemas de cámaras para automóviles que utilizan procesamiento de inteligencia artificial (IA) basado en redes neuronales. Esta colaboración busca combinar la experiencia de Ficosa en soluciones de visión de alto volumen con la tecnología de procesamiento de visión de eficacia probada de Indie Semiconductor, optimizando así las capacidades de los sistemas de cámaras para automóviles y mejorando la seguridad y el rendimiento de los vehículos.

- En septiembre de 2024, Denso Corporation anunció sus planes de construir una nueva planta mediante la ampliación de la planta Zenmyo, ubicada en la ciudad de Nishio, prefectura de Aichi. La inversión total para este proyecto asciende a aproximadamente 69 millones de yenes. La nueva planta se centrará en la fabricación de unidades de control electrónico (ECU) integradas a gran escala, esenciales para la electrificación y los sistemas avanzados de asistencia al conductor (ADAS).

- En mayo de 2023, TE Connectivity Corporation presentó la serie ANT-5GW-FPC de antenas celulares de circuito impreso flexibles adhesivas, desarrolladas en colaboración con Linx Technologies. Estas antenas cuentan con un diseño interno/integrado con dipolo independiente, lo que proporciona una solución versátil para diversas aplicaciones. Su flexibilidad y su reverso adhesivo facilitan su instalación en carcasas transparentes a RF, lo que permite un sellado ambiental eficaz que protege la antena de posibles daños.

- En mayo de 2020, Airgain, Inc. lanzó su nuevo producto, una plataforma de módem-antena para equipos de usuario de alta potencia (HPUE) para la red First Responder Network Authority (FirstNet), que utiliza un módulo de Assure Wireless. Esta plataforma permitirá un rendimiento superior para las comunicaciones 4G y 5G, lo que enriquecerá la cartera de productos de la compañía.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.