Global Automotive Surround View Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.22 Billion

USD

3.30 Billion

2025

2033

USD

1.22 Billion

USD

3.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.22 Billion | |

| USD 3.30 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de visión envolvente para automóviles, por tipo (4 cámaras, 5 cámaras, 6 cámaras y otros), funcionamiento de la cámara (automático y manual), tipo de vehículo (vehículos de pasajeros y vehículos comerciales), mercado de usuarios finales (OEM y posventa), componente (sensores, cámara y ECU): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de sistemas de visión envolvente para automóviles

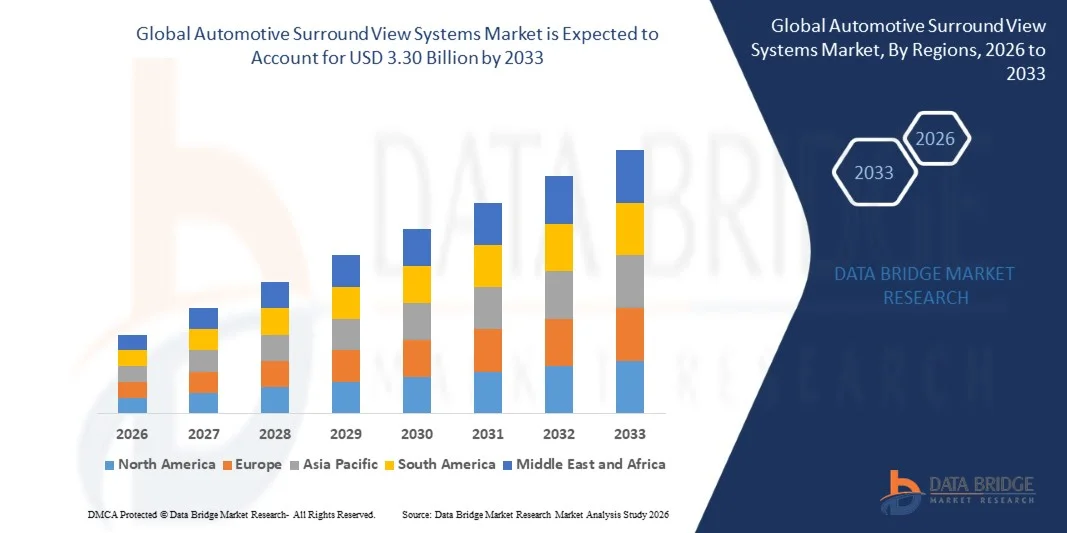

- El tamaño del mercado global de sistemas de visión envolvente automotriz se valoró en USD 1.22 mil millones en 2025 y se espera que alcance los USD 3.30 mil millones para 2033 , con una CAGR del 13,23% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de características mejoradas de seguridad en los vehículos y a la creciente integración de sistemas avanzados de asistencia al conductor para mejorar la conciencia del conductor y reducir los riesgos de accidentes.

- La creciente adopción de vehículos premium y de lujo, junto con la creciente preferencia de los consumidores por las tecnologías de asistencia de estacionamiento y conveniencia, respalda aún más la expansión de la integración del sistema de visión envolvente.

Análisis del mercado de sistemas de visión envolvente para automóviles

- El mercado está experimentando un rápido crecimiento impulsado por el creciente enfoque regulatorio en la seguridad de los vehículos y el creciente énfasis de los fabricantes de automóviles en la integración de sistemas de monitoreo basados en cámaras para mejorar la visibilidad y reducir los puntos ciegos.

- Los avances tecnológicos en sensores de cámara, procesamiento de imágenes y monitoreo en tiempo real, junto con la creciente producción de vehículos de pasajeros y vehículos eléctricos, están contribuyendo a la expansión sostenida del mercado.

- América del Norte dominó el mercado de sistemas de visión envolvente para automóviles con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), funciones de seguridad del vehículo y tecnologías de conveniencia para el estacionamiento.

- Se prevé que la región Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de sistemas de visión envolvente para automóviles , impulsada por la creciente urbanización, el aumento de la propiedad de vehículos y la sólida adopción de vehículos conectados y con mayor seguridad en países como China, Japón e India. Además, la capacidad regional de fabricación de cámaras y sensores, junto con las iniciativas gubernamentales de apoyo, está ampliando la accesibilidad y la adopción de sistemas de visión envolvente.

- El segmento de 4 cámaras registró la mayor cuota de mercado en 2025, impulsado por su amplia adopción en vehículos de pasajeros de gama media y alta, y su rentable capacidad para proporcionar una cobertura completa de 360 grados. Estos sistemas ofrecen suficiente visibilidad para aparcar y maniobrar, lo que los convierte en la opción preferida de la mayoría de los fabricantes de equipos originales (OEM).

Alcance del informe y segmentación del mercado de sistemas de visión envolvente automotriz

|

Atributos |

Perspectivas clave del mercado de sistemas de visión envolvente para automóviles |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sistemas de visión envolvente para automóviles

Creciente demanda de tecnologías avanzadas de asistencia al conductor y seguridad en el estacionamiento

La creciente atención a la seguridad del vehículo y la comodidad del conductor está transformando significativamente el mercado de sistemas de visión envolvente para automóviles, ya que los consumidores prefieren cada vez más vehículos equipados con sistemas de cámara de 360 grados que reducen los puntos ciegos y mejoran la precisión al estacionar. Los sistemas de visión envolvente están ganando terreno gracias a su capacidad para proporcionar una mejor percepción de la situación y minimizar el riesgo de accidentes, lo que impulsa su adopción en vehículos de pasajeros y comerciales e impulsa a los fabricantes de automóviles a innovar con nuevas tecnologías de cámaras y sensores.

La creciente concienciación sobre la seguridad vial, la congestión urbana y los sistemas avanzados de asistencia al conductor (ADAS) ha acelerado la demanda de sistemas de visión envolvente en turismos, vehículos comerciales y SUV. Los consumidores y operadores de flotas preocupados por la seguridad buscan activamente vehículos con sistemas de monitorización mejorados, lo que impulsa a los fabricantes a priorizar la integración de configuraciones multicámara y soluciones de procesamiento inteligente.

Las tendencias en seguridad, comodidad y avances tecnológicos influyen en las decisiones de compra, y los fabricantes de automóviles priorizan las imágenes de alta definición, la integración fluida con sistemas ADAS y las capacidades de monitoreo en tiempo real. Estos factores ayudan a las marcas a diferenciar sus vehículos en un mercado competitivo y a generar confianza en el consumidor, a la vez que impulsan la adopción de paquetes de seguridad avanzados y soluciones para vehículos conectados.

Por ejemplo, en 2024, Toyota en Japón y Ford en EE. UU. ampliaron sus carteras de vehículos incorporando sistemas de cámaras de visión envolvente en SUV y vehículos premium de pasajeros. Estos lanzamientos respondieron a la creciente preferencia de los consumidores por funciones avanzadas de seguridad y asistencia al estacionamiento, con distribución en concesionarios y canales en línea. Los productos también se comercializaron como soluciones orientadas a la comodidad y la seguridad, lo que fomentó la fidelidad a la marca y la repetición de compras entre el público objetivo.

Si bien la demanda de sistemas de visión envolvente está en aumento, la expansión sostenida del mercado depende de la I+D continua, una producción rentable y el mantenimiento de una fiabilidad de rendimiento comparable a la de los sistemas de asistencia al aparcamiento tradicionales. Los fabricantes también se centran en mejorar la escalabilidad y la precisión de los sensores, así como en desarrollar soluciones innovadoras que equilibren coste, calidad y funcionalidad para una adopción más amplia.

Dinámica del mercado de sistemas de visión envolvente para automóviles

Conductor

“Creciente enfoque en la seguridad de los vehículos y la asistencia al estacionamiento”

La creciente demanda de los consumidores de mejores características de seguridad y comodidad para el conductor es un factor clave para el mercado de sistemas de visión envolvente automotriz. Los fabricantes de automóviles integran cada vez más soluciones de cámaras de 360 grados para reducir los puntos ciegos, facilitar el estacionamiento y mejorar la percepción del entorno, en consonancia con las normativas de seguridad y las expectativas de los clientes.

La expansión de las aplicaciones en SUV, turismos y vehículos comerciales está impulsando el crecimiento del mercado. Los sistemas de visión envolvente ayudan a mejorar la eficiencia del estacionamiento, minimizan el riesgo de colisión y ofrecen asistencia avanzada al conductor, lo que permite a los fabricantes satisfacer las expectativas de los consumidores de vehículos tecnológicamente avanzados y seguros.

Los fabricantes de vehículos promueven activamente los sistemas de cámaras de visión envolvente mediante la innovación de productos, paquetes ADAS y campañas de marketing. Estos esfuerzos se ven respaldados por la creciente preferencia de los consumidores por vehículos tecnológicamente avanzados y orientados a la seguridad, y también fomentan las colaboraciones entre los proveedores de sistemas de cámaras y los fabricantes de automóviles para mejorar la funcionalidad y la fiabilidad del sistema.

Por ejemplo, en 2023, BMW en Alemania y General Motors en EE. UU. informaron una mayor incorporación de sistemas de visión envolvente en vehículos premium y de gama media. Esta expansión se produjo tras una mayor demanda de soluciones integradas de seguridad y asistencia al aparcamiento por parte de los consumidores, lo que impulsó la repetición de compras y la diferenciación de productos. Ambas compañías también destacaron la fiabilidad del sistema y la integración de ADAS en sus campañas de marketing para fortalecer la confianza del consumidor y la fidelidad a la marca.

Si bien las crecientes tendencias en seguridad y conveniencia impulsan el crecimiento, una adopción más amplia depende de la optimización de costos, la precisión de los sensores y la escalabilidad de los procesos de producción. La inversión en la eficiencia de la cadena de suministro, la tecnología avanzada de imágenes y los sistemas de calibración será crucial para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Alto costo y complejidad de integración en comparación con los sistemas de estacionamiento convencionales.

El coste relativamente más elevado de los sistemas de visión envolvente en comparación con los sistemas de asistencia al aparcamiento convencionales sigue siendo un reto clave, lo que limita su adopción en segmentos de vehículos sensibles al precio. Los elevados costes de los sensores y componentes de la cámara, junto con los complejos requisitos de calibración e integración, contribuyen a un precio elevado.

El conocimiento de los sistemas avanzados de visión envolvente por parte de consumidores y fabricantes sigue siendo desigual, especialmente en los mercados emergentes, donde la adopción de ADAS aún está en desarrollo. La escasa comprensión de los beneficios del sistema restringe su adopción en ciertas categorías de vehículos, lo que provoca una adopción más lenta en regiones con precios sensibles.

Los desafíos de integración y producción también impactan el crecimiento del mercado, ya que los sistemas de visión envolvente requieren una calibración precisa, integración de software con ADAS y compatibilidad con la electrónica existente del vehículo. La complejidad adicional de la ingeniería y los requisitos de prueba incrementan los costos operativos, y los fabricantes deben invertir en capacitación y desarrollo para mantener el rendimiento del producto.

Por ejemplo, en 2024, los distribuidores en India y Tailandia que suministraban vehículos de pasajeros y comerciales informaron de una adopción más lenta de los sistemas de visión envolvente debido al aumento de precios y al escaso conocimiento de sus ventajas funcionales en comparación con las ayudas de aparcamiento convencionales. Los requisitos de calibración y la complejidad de la integración representaron obstáculos adicionales, y algunos fabricantes de automóviles limitaron su inclusión a los modelos premium.

Superar estos desafíos requerirá una producción rentable, procesos de integración simplificados e iniciativas educativas específicas para fabricantes y consumidores. La colaboración entre proveedores de sensores, fabricantes de automóviles y organismos de certificación puede ayudar a impulsar el potencial de crecimiento a largo plazo del mercado global de sistemas de visión envolvente para automóviles. Además, el desarrollo de soluciones competitivas en costos y el fortalecimiento de las estrategias de marketing en torno a las ventajas de seguridad y comodidad serán esenciales para una adopción generalizada.

Alcance del mercado de sistemas de visión envolvente para automóviles

El mercado está segmentado según el tipo, el funcionamiento de la cámara, el tipo de vehículo, el mercado de usuarios finales y el componente.

• Por tipo

Según el tipo, el mercado de sistemas de visión envolvente para automóviles se segmenta en 4 cámaras, 5 cámaras, 6 cámaras y otros. El segmento de 4 cámaras registró la mayor cuota de mercado en 2025, gracias a su amplia adopción en vehículos de pasajeros de gama media y alta, y a su rentable capacidad para proporcionar una cobertura completa de 360 grados. Estos sistemas ofrecen suficiente visibilidad para aparcar y maniobrar, lo que los convierte en la opción preferida de la mayoría de los fabricantes de equipos originales (OEM).

Se prevé que los segmentos de 5 y 6 cámaras experimenten el mayor crecimiento entre 2026 y 2033, impulsados por la creciente demanda de mayor precisión, funciones de seguridad mejoradas e integración con sistemas avanzados de asistencia al conductor (ADAS). Los vehículos equipados con cámaras adicionales ofrecen una detección superior de puntos ciegos, monitoreo en la acera y un mejor conocimiento de la situación, lo que impulsa su adopción en los segmentos de vehículos premium y comerciales.

• Por funcionamiento de la cámara

Según el funcionamiento de las cámaras, el mercado se segmenta en automáticos y manuales. El segmento automático registró la mayor cuota de mercado en 2025, impulsado por la comodidad, el procesamiento de imágenes en tiempo real y la integración con sistemas ADAS para la prevención de colisiones y la asistencia al aparcamiento. Los sistemas automáticos son cada vez más preferidos por los consumidores y los operadores de flotas debido a la reducción de errores humanos y la mejora de la seguridad operativa.

Se prevé que el segmento manual experimente el mayor crecimiento entre 2026 y 2033, impulsado por la demanda en los segmentos de vehículos comerciales y económicos, donde se implementan sistemas rentables con activación selectiva por parte del conductor. El funcionamiento manual proporciona flexibilidad y reduce la complejidad del sistema para la función básica de visión envolvente.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en vehículos de pasajeros y vehículos comerciales. El segmento de vehículos de pasajeros registró la mayor cuota de mercado en 2025, impulsado por la creciente preferencia de los consumidores por la seguridad, la comodidad de estacionamiento y la integración de las funciones ADAS en SUV, sedanes y coches de lujo.

Se prevé que el segmento de vehículos comerciales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la modernización de la flota, las regulaciones gubernamentales sobre seguridad vial y la necesidad de una mejor visibilidad en operaciones urbanas y de larga distancia. Los sistemas de visión envolvente se utilizan cada vez más para reducir los puntos ciegos y los accidentes en camiones, autobuses y vehículos de reparto.

• Por mercado de usuarios finales

Según el mercado de usuarios finales, el mercado se segmenta en fabricantes de equipos originales (OEM) y posventa. El segmento OEM obtuvo la mayor cuota de mercado en 2025, debido a la creciente integración de sistemas de visión envolvente en los vehículos nuevos por parte de los fabricantes de automóviles para mejorar la seguridad, cumplir con las normas regulatorias y ofrecer características adicionales de comodidad.

Se prevé que el segmento de posventa experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente interés de los consumidores en modernizar sus vehículos con sistemas de cámaras de 360 grados para mejorar la seguridad y la asistencia al aparcamiento. La adopción de posventa es especialmente alta en regiones con flotas de vehículos envejecidas.

• Por componente

Según los componentes, el mercado se segmenta en sensores, cámaras y unidades de control electrónico (ECU). El segmento de cámaras registró la mayor cuota de mercado en 2025, impulsado por los avances en imágenes de alta definición, lentes gran angular e integración con software de procesamiento en tiempo real para ofrecer una visión envolvente precisa.

Se prevé que los segmentos de sensores y ECU experimenten el mayor crecimiento entre 2026 y 2033, impulsados por un mayor enfoque en la integración de sistemas ADAS, el estacionamiento automatizado y la mejora del rendimiento del sistema. Los sensores y las ECU mejoran la detección de obstáculos, la fiabilidad del sistema y la seguridad general, lo que fomenta su adopción tanto en vehículos de pasajeros como comerciales.

Análisis regional del mercado de sistemas de visión envolvente para automóviles

• América del Norte dominó el mercado de sistemas de visión envolvente para automóviles con la mayor participación en los ingresos del 38,75 % en 2025, impulsada por la creciente demanda de sistemas avanzados de asistencia al conductor (ADAS), funciones de seguridad del vehículo y tecnologías de conveniencia para el estacionamiento.

• Los consumidores de la región valoran mucho la visibilidad mejorada, la reducción de accidentes y la integración perfecta que ofrecen los sistemas de visión envolvente con otras tecnologías de seguridad e información y entretenimiento en el vehículo.

• Esta adopción generalizada se ve respaldada además por la alta producción de vehículos, el aumento de las ventas de vehículos premium y una población con inclinación tecnológica, lo que establece los sistemas de visión envolvente como una solución preferida tanto para vehículos de pasajeros como comerciales.

Perspectiva del mercado de sistemas de visión envolvente para automóviles en EE. UU.

El mercado estadounidense de sistemas de visión envolvente para automóviles captó la mayor participación en ingresos en 2025 en Norteamérica, impulsado por la rápida adopción de vehículos conectados y tecnologías de seguridad avanzadas. Los consumidores priorizan cada vez más la seguridad del vehículo y la asistencia al estacionamiento mediante sistemas de cámaras de 360 grados. La creciente preferencia por vehículos equipados con ADAS, sumada a la sólida demanda de SUV, sedanes y vehículos premium con paquetes de seguridad integrados, impulsa aún más el mercado. Además, la creciente integración de los sistemas de visión envolvente con sensores de estacionamiento, detección de puntos ciegos e interfaces de infoentretenimiento está contribuyendo significativamente a la expansión del mercado.

Perspectiva del mercado de sistemas de visión envolvente para automóviles en Europa

Se prevé que el mercado europeo de sistemas de visión envolvente para automóviles experimente su mayor crecimiento entre 2026 y 2033, impulsado principalmente por las estrictas normativas de seguridad vehicular y la creciente demanda de vehículos tecnológicamente avanzados y ecológicos. La creciente urbanización y la adopción de vehículos conectados están impulsando la integración de sistemas de visión envolvente. La región está experimentando un crecimiento significativo en el segmento de vehículos de pasajeros y comerciales, con la incorporación de sistemas tanto en nuevos modelos como en programas de modernización.

Análisis del mercado de sistemas de visión envolvente para automóviles en el Reino Unido

Se prevé que el mercado británico de sistemas de visión envolvente para automóviles experimente su mayor crecimiento entre 2026 y 2033, impulsado por la creciente concienciación sobre la seguridad vehicular, los retos del aparcamiento urbano y la demanda de mayor comodidad para el conductor. Además, las normativas gubernamentales de seguridad y la creciente modernización de las flotas animan a los propietarios de vehículos particulares y comerciales a adoptar sistemas de cámaras de 360 grados. Se prevé que la sólida industria automotriz, el comercio electrónico y la infraestructura del mercado de accesorios de vehículos del Reino Unido sigan impulsando el crecimiento del mercado.

Análisis del mercado de sistemas de visión envolvente para automóviles en Alemania

Se prevé que el mercado alemán de sistemas de visión envolvente para automóviles experimente su mayor crecimiento entre 2026 y 2033, impulsado por la gran atención de los consumidores a la seguridad vehicular, la innovación tecnológica y la integración con sistemas avanzados de asistencia al conductor. La sólida infraestructura automotriz alemana y su énfasis en vehículos ecológicos y de alta tecnología impulsan la adopción de sistemas de visión envolvente tanto en el segmento de pasajeros como en el comercial. La integración de cámaras de 360 grados con sistemas ADAS y soluciones de asistencia al aparcamiento también es cada vez más frecuente.

Análisis del mercado de sistemas de visión envolvente automotriz en Asia-Pacífico

Se prevé que el mercado de sistemas de visión envolvente para automóviles en Asia-Pacífico experimente su mayor crecimiento entre 2026 y 2033, impulsado por la rápida urbanización, el aumento de la producción de vehículos y la creciente adopción de vehículos conectados y con mayor seguridad en países como China, Japón e India. La creciente preferencia de la región por los vehículos tecnológicamente avanzados, respaldada por iniciativas gubernamentales que promueven la seguridad vehicular, está acelerando su adopción en el mercado. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de componentes para cámaras y sensores de vehículos, la asequibilidad y la accesibilidad de los sistemas de visión envolvente se están expandiendo a un público más amplio.

Análisis del mercado de sistemas de visión envolvente para automóviles en Japón

Se prevé que el mercado japonés de sistemas de visión envolvente para automóviles experimente su mayor crecimiento entre 2026 y 2033 debido a la cultura automotriz de alta tecnología, la urbanización y la gran atención a la seguridad vehicular. El mercado japonés prioriza la comodidad y la prevención de accidentes, y la adopción de sistemas de visión envolvente se ve impulsada por el creciente número de vehículos equipados con ADAS. La integración con sensores de aparcamiento, sistemas de infoentretenimiento y otras tecnologías conectadas impulsa el crecimiento, mientras que el envejecimiento de la población japonesa impulsa la demanda de soluciones de visibilidad seguras y fáciles de usar tanto para vehículos de pasajeros como comerciales.

Análisis del mercado de sistemas de visión envolvente para automóviles en China

El mercado chino de sistemas de visión envolvente para automóviles representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, gracias a la expansión de la producción automotriz, el aumento de la propiedad de vehículos por parte de la clase media y la alta adopción de tecnologías avanzadas. China se posiciona como uno de los mayores mercados para vehículos de pasajeros y comerciales, y los sistemas de visión envolvente son cada vez más populares para mejorar la seguridad y la comodidad del estacionamiento. El impulso hacia las ciudades inteligentes, las iniciativas gubernamentales de seguridad y la disponibilidad de sistemas rentables, junto con la sólida fabricación nacional de componentes, son factores clave que impulsan el mercado en China.

Cuota de mercado de los sistemas de visión envolvente para automóviles

La industria de sistemas de visión envolvente para automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Magna International Inc. (Canadá)

- Continental AG (Alemania)

- Texas Instruments Incorporated (EE. UU.)

- FUJITSU (Japón)

- DENSO-Holding GmbH & Co. KG (Alemania)

- Renesas Electronics Corporation (Japón)

- Clarion (Japón)

- AISIN SEIKI Co., Ltd. (Japón)

- Xylon doo (Eslovenia)

- Ambarella International LP. (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Mobileye (Israel)

- BorgWarner Inc. (EE. UU.)

- HYUNDAI MOBIS (Corea del Sur)

- SAMSUNG (Corea del Sur)

- Intel Corporation (EE. UU.)

- OmniVision Technologies, Inc. (EE. UU.)

- Gazer Ltd. (Israel)

- NXP Semiconductors (Países Bajos)

Últimos avances en el mercado global de sistemas de visión envolvente para automóviles

- En enero de 2024, Renesas Electronics Corporation presentó el decodificador de video Automotive HD Link (AHL) RAA279974 de 4 canales como parte de su portafolio AHL. Esta nueva solución procesa cuatro entradas de cámara simultáneamente, lo que permite la transmisión de video de alta definición para aplicaciones automotrices con visión envolvente y multicámara. Al reducir la dependencia de cables y conectores costosos, ofrece una opción rentable para los fabricantes de vehículos, mejorando las capacidades de los sistemas ADAS y la asistencia al estacionamiento, a la vez que promueve una adopción más amplia de sistemas de cámaras avanzados en vehículos de pasajeros y comerciales.

- En enero de 2023, ZF lanzó la Smart Camera 6, diseñada para la conducción automatizada y la integración de sistemas ADAS. La cámara cuenta con un sensor de 8 megapíxeles con un campo de visión de 120 grados, que proporciona una resolución de imagen cuatro veces superior a la de su predecesora. Su mayor capacidad de procesamiento permite funciones avanzadas como la detección de objetos en tiempo real, la monitorización de carril y la prevención de colisiones, lo que refuerza la seguridad del vehículo y acelera la implementación de sofisticadas tecnologías de visión envolvente y ADAS en el mercado automotriz.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.