Global Autorefractor Keratometer Device Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.28 Billion

USD

2.23 Billion

2025

2033

USD

1.28 Billion

USD

2.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.28 Billion | |

| USD 2.23 Billion | |

| % | |

|

Mercado de dispositivos de autorefracción global, por tipo de producto (retinoscopios, escáneres de OCT, sistemas de topografia corneal, analizadores de campo visual, sistemas de ultrasonido oftálmico, cámaras de fondo, ophtalmoscopios, sistemas de biometría óptica, microscopios especínicos, aberrómetros de onda, otros tipos de equipo y accesorios), portabilidad (topía Tendencias y pronósticos industriales a 2033

Mercado de dispositivos de Keratometer AutorefractorSinopsis

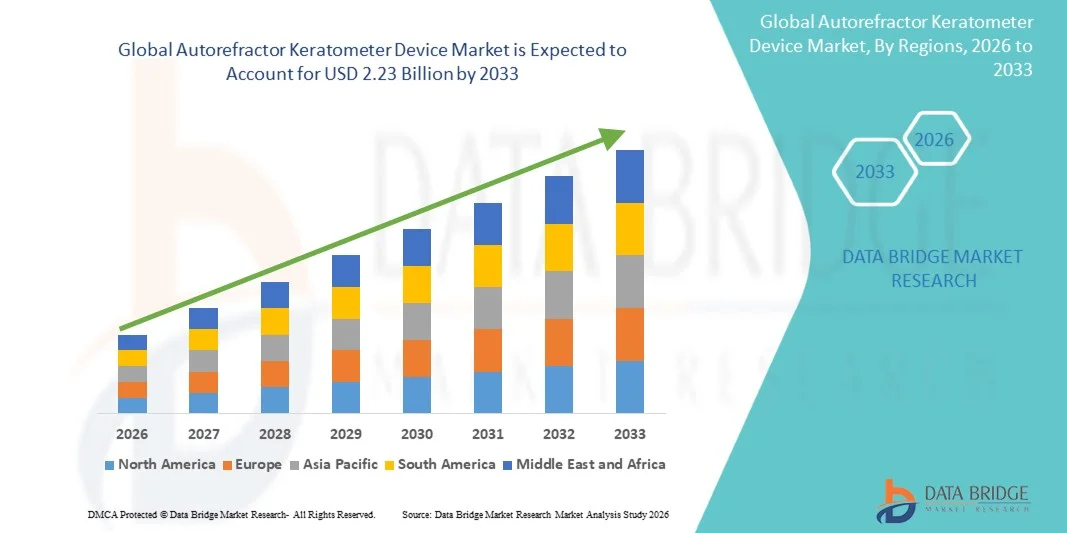

El mercado global del dispositivo del keratometro de autorefractor fue valorado enUSD 1.28 mil millones en 2025y se prevé que alcanceUSD 2.23 mil millones en 2033, creciendo en unCAGR of 7.2% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la creciente prevalencia de trastornos de la visión refractiva, el aumento de la demanda de exámenes oculares tempranos y precisos y la rápida adopción de equipos de diagnóstico oftalmológico automatizados en las instalaciones sanitarias.

La creciente carga de la miopía, la hiperopía y el astigmatismo a nivel mundial, en particular entre las poblaciones envejecidas y la demografía digital más joven, aumenta considerablemente la necesidad de herramientas precisas y eficientes de evaluación de la visión. Además, los avances tecnológicos como los autorefractores basados en ondas, los keratometros integrados por AI y los dispositivos portátiles de mano están mejorando la precisión diagnóstica y la eficiencia del flujo de trabajo. La ampliación de las clínicas de oftalmología, el aumento de los programas de detección de ojos y el aumento de las inversiones en infraestructuras de atención de visión están acelerando aún más la adopción de sistemas de queratometros autorefractores en mercados desarrollados y emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de dispositivos de keratometro de autorefractor con la mayor cuota de ingresos del 38,6% en 2025, apoyado por infraestructuras oftalmológicas avanzadas, alta adopción de tecnologías de examen de ojos digitales y fuerte presencia de fabricantes de dispositivos médicos clave.

- El segmento Corneal Topography Systems lideró el mercado con una cuota de 28,32% en 2025, impulsada por su papel crítico en el mapeo de curvatura corneal y detección de errores refractivos con alta precisión.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR del 7,4% durante 2026–2033, alimentada por la creciente prevalencia de errores refractivos, la ampliación de la accesibilidad a la atención de los ojos y el aumento de las inversiones en servicios de atención de salud óptica en las economías emergentes.

- Los aberrómetros Wavefront son el tipo de producto de mayor crecimiento, proyectado para registrar un CAGR del 7,0%, lo que refleja el aumento de la demanda de solución de corrección de visión altamente precisa y personalizada.

- El segmento de Dispositivos Tabletop dominaba la categoría portabilidad con una cuota de ingresos del 60.65% en 2025, liderada por su uso generalizado en hospitales, clínicas oftalmológicas y centros de diagnóstico.

- La miopía representa el 45,48% del mercado, preferido por el rápido aumento de la prevalencia mundial de la obstinación, en particular entre niños y adultos jóvenes.

- El segmento Handheld Devices es la categoría de portabilidad de más rápido crecimiento, con un CAGR del 7,5%, impulsado por la creciente demanda de soluciones de detección de visión portátiles y de punto de atención.

Tamaño del mercado

- Valor mundial del mercado (2025): 1,28 dólares

- Valor de mercado esperado (2033): USD 2.23 millones

- CAGR prefabricado (2026–2033): 7,2%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialAutorefractor Keratometer Device Market Segmentation

|

Atributos |

Clave de dispositivo de Keratometer de autorefractorMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Topcon Healthcare(Japón) ·NIDEK Co., Ltd. (Japón) ·Carl Zeiss Meditec AG(Alemania) ·Canon Medical Systems(Japón) ·Haag-Streit AG(Suiza) · Instrumentos Essilor (Francia) · Righton Optical Co., Ltd. (Japón) · Tecnologías del Reichert (U.S.) · Keeler Ltd. (Reino Unido) · Marco Ophthalmic, Inc. (U.S.) · Tomey Corporation (Japón) · Rexxam Co., Ltd. (Japón) · Grupo Essilor (Francia) · Bon Optic Vertriebsgesellschaft (Alemania) · Huvitz Co., Ltd. (Corea del Sur) · Unicos Co., Ltd. (Corea del Sur) Potec Co., Ltd. (Corea del Sur) · Luneau Technology Group (Francia) · CSO - Costruzione Strumenti Oftalmici (Italia) · Medmont International Pty Ltd (Australia) |

|

Oportunidades de mercado |

· Aumentar la adopción de sistemas autorefractores accionados por AI · Ampliación de programas móviles y comunitarios de detección de la visión · Aumento de la integración de dispositivos de diagnóstico oftalmológico en plataformas teleoftalmológicas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado mundial del dispositivo del autorefractor

Tendencia: Aumento de la adopción de sistemas de diagnóstico oftálmicos integrados por AI

Los proveedores de atención de ojos están cambiando cada vez más hacia dispositivos de autorefractor-keratometro habilitados para IA, ya que las clínicas y los hospitales tienen como objetivo mejorar la precisión de diagnóstico y reducir el tiempo de examen por paciente. Estos sistemas utilizan algoritmos automatizados para analizar errores refractivos como la miopía, la hiperopía y el astigmatismo con mayor consistencia en comparación con los métodos manuales. La integración de la cartografía digital y el análisis de ondas también está mejorando la precisión de las recetas, especialmente en casos complejos. Además, la adopción de sistemas portátiles y digitales se está expandiendo rápidamente en clínicas ambulatorias, cadenas de retail ópticas y unidades móviles de detección de ojos. Esto es particularmente importante en las economías emergentes, donde las grandes poblaciones requieren pruebas de visión rápidas y rentables. El creciente uso de dispositivos conectados que pueden almacenar y transferir datos de pacientes digitalmente está mejorando aún más la eficiencia del flujo de trabajo y permitiendo un mejor monitoreo de pacientes a largo plazo.

Global Autorefractor Keratometer Device Market Dynamics

Conductor de mercado clave: Aumento de la prevalencia de errores retroactivos y trastornos de visión

Un importante factor de crecimiento para el mercado es la creciente carga mundial de errores refractivos, especialmente la miopía, que aumenta significativamente entre niños y adultos jóvenes debido a la exposición prolongada de pantalla y el uso de dispositivos digitales. Al mismo tiempo, las poblaciones envejecidas están contribuyendo a casos más elevados de hiperopía y otros trastornos relacionados con la visión, aumentando la demanda general de exámenes oculares rutinarios. Los sistemas de atención médica están bajo presión para manejar grandes volúmenes de pacientes de manera eficiente, lo que está acelerando el cambio de los métodos de refracción manual a los dispositivos de keratometro autorefractor automatizados. Estos sistemas ayudan a los profesionales del cuidado de los ojos a reducir el tiempo de consulta manteniendo la precisión diagnóstica, haciéndolos esenciales en hospitales de alto tráfico, clínicas oftalmológicas y cadenas ópticas. Los gobiernos y las ONG también están ampliando los programas de detección de la visión, impulsando la adopción de dispositivos en entornos de salud urbanos y rurales.

Restricción clave / desafío: Alto costo de los sistemas avanzados de diagnóstico oftalmológico

A pesar de la fuerte demanda, el mercado enfrenta una barrera significativa debido al alto costo de los sistemas avanzados de autorefractor–keratometro, en particular aquellos con integración de IA, imagen digital y capacidades de diagnóstico multifuncional. Estos sistemas requieren una inversión inicial sustancial, que limita la adopción en pequeñas clínicas, prácticas independientes de optometría y entornos de salud de bajo recurso. Más allá de los costos iniciales de compra, los gastos en curso como calibración, licencias de software, servicios técnicos y actualizaciones periódicas añaden al costo total de propiedad. Además, las necesidades de capacitación para que el personal pueda funcionar eficazmente en sistemas avanzados pueden seguir acelerando la adopción. Como resultado, muchos proveedores de pequeña escala siguen dependiendo de dispositivos tradicionales o semiautomatizados, especialmente en regiones sensibles a los precios

Oportunidad del mercado clave: Ampliación de dispositivos portátiles y teleoftalmológicos habilitados

Una de las oportunidades más prometedoras en el mercado es la rápida expansión de dispositivos portátiles de keratometro de autorefractores integrados con plataformas de tele-oftalmología. Estas soluciones permiten el control remoto de la visión, permitiendo a los profesionales del cuidado de los ojos evaluar a los pacientes en las regiones rurales, remotas o subsidiadas sin requerir visitas clínicas físicas. Los dispositivos portátiles y móviles son cada vez más importantes en los programas de detección a gran escala dirigidos por gobiernos, ONG e iniciativas corporativas de salud ocular. Cuando se combinan con el almacenamiento de datos basado en la nube y la conectividad en tiempo real, estos dispositivos permiten compartir instantáneamente los resultados de diagnóstico con especialistas ubicados en otros lugares, mejorando la eficiencia de referencia y los plazos de tratamiento. Se espera que este cambio hacia la atención ocular descentralizada y conectada aumente considerablemente la penetración del mercado, en particular en las economías emergentes, donde el acceso a especialistas oftálmicos es limitado, pero la demanda de servicios de corrección de visión aumenta rápidamente.

Global Autorefractor Keratometer Device Market Scope

El mercado del dispositivo keratometer autorefractor se segmenta sobre la base del tipo de producto, portabilidad, aplicación y usuario final.

- Por tipo de producto

Sobre la base del tipo de producto, el mercado global de dispositivos de keratometro se segmenta en retinoscopios, escáneres OCT, sistemas de topografía corneal, analizadores de campo visual, sistemas de ultrasonidos oftálmicos, cámaras de fondo, oftalmoscopios, sistemas de biometría óptica, microscopios especulativos, aberrómetros de onda, otros tipos de equipos y accesorios. El segmento Corneal Topography Systems dominaba el mercado con una participación del 28,32% en 2025, debido a su papel crítico en el mapeo de curvatura corneal y la detección de errores refractivos con alta precisión. Estos sistemas se utilizan ampliamente en clínicas oftálmicas y hospitales para evaluaciones preoperatorias, fijación de lentes de contacto y diagnóstico de trastornos corneales. Su integración con los keratometros autorefractores mejora la precisión diagnóstica y la eficiencia del flujo de trabajo. Aumentar la demanda de procedimientos avanzados de cirugía refractiva, como LASIK, está apoyando aún más este segmento. Además, las mejoras tecnológicas en la resolución y automatización de imágenes están fortaleciendo su adopción clínica. Alta confiabilidad y profundidad diagnóstica lo convierten en el segmento más utilizado en exámenes oculares integrales.

Se espera que el segmento Wavefront Aberrometers sea testigo del crecimiento más rápido en una CAGR del 7,0% de 2026 a 2033, impulsado por la creciente demanda de soluciones de corrección de visión altamente precisas y personalizadas. Estos dispositivos proporcionan un análisis detallado de imperfecciones ópticas más allá de errores refractivos estándar, permitiendo la planificación del tratamiento personalizado. El aumento de la adopción en centros de atención oftalmológica premium y clínicas de cirugía refractiva aumenta significativamente la demanda. La integración con las plataformas de diagnóstico basadas en AI está mejorando aún más la precisión y la toma de decisiones clínicas. La conciencia creciente de las técnicas avanzadas de corrección de visión entre los pacientes también está apoyando la adopción. Además, los avances continuos en tecnologías de imagen óptica están reduciendo la complejidad y mejorando la usabilidad.

- Por Portabilidad

Sobre la base de la portabilidad, el mercado global de dispositivos de keratometer de autorefractor se segmenta en dispositivos de mesa y dispositivos portátiles. El segmento de Dispositivos Tabletop dominaba el mercado con una participación del 60,65% en 2025, impulsada por su uso generalizado en hospitales, clínicas oftalmológicas y centros de diagnóstico. Estos sistemas ofrecen alta precisión, estabilidad y multifuncionalidad, lo que los hace adecuados para exámenes oculares completos. A menudo se integran en estaciones de trabajo de diagnóstico completo, lo que permite un flujo eficiente de pacientes en entornos de salud de alto volumen. Su capacidad para ofrecer mediciones consistentes y precisas les hace la opción estándar para el cuidado profesional de los ojos. Las mejoras tecnológicas continuas, incluidos los sistemas de alineación automatizada y de salida digital, están mejorando la usabilidad. La fuerte demanda institucional garantiza su dominio continuo en el mercado.

Se proyecta que el segmento Handheld Devices crezca en el CAGR más rápido del 7,5% entre 2026 y 2033, impulsado por la creciente demanda de soluciones de detección de visión portátiles y de punto de atención. Estos dispositivos se utilizan cada vez más en programas de divulgación rural, campamentos móviles de ojos e iniciativas de detección pediátrica. Su diseño ligero y facilidad de uso hacen que sean ideales para la detección comunitaria a gran escala. El aumento de la adopción de la teleoftalmología está mejorando aún más su utilidad permitiendo el diagnóstico remoto. La disminución de los costos del dispositivo y la mejora de la precisión están acelerando la penetración del mercado. Ampliar el acceso a la salud en las economías emergentes es también un factor clave del crecimiento.

- By Application

Sobre la base de la aplicación, el mercado global de dispositivos de keratometro autorefractor se segmenta en hiperopía, miopía y otras condiciones oftálmicas. El segmento de Miopía dominaba el mercado con una participación del 45,48% en 2025, impulsada por el rápido aumento de la prevalencia mundial de la vigilancia, en particular entre niños y jóvenes adultos. El aumento del tiempo de pantalla, el uso de dispositivos digitales y los cambios de estilo de vida urbano son factores importantes que contribuyen. Los programas de detección de miopía en escuelas y comunidades están aumentando significativamente la utilización de dispositivos. Los keratometros autorefractores juegan un papel clave en la detección temprana y la precisión de prescripción para las lentes correctivas. Aumentar la conciencia de la progresión de la miopía y sus complicaciones está apoyando aún más la demanda. El segmento sigue creciendo debido al aumento de las iniciativas mundiales de salud ocular.

Se espera que el segmento Otras Condiciones Oftálmicas crezca en la CAGR más rápida del 6,5% de 2026 a 2033, impulsada por el creciente diagnóstico de astigmatismo, presbiopía y anomalías corneales. Aumentar la adopción de programas integrales de detección de ojos está expandiendo el uso de dispositivos de diagnóstico más allá de errores refractivos básicos. La integración de tecnologías avanzadas de imagen permite la detección de condiciones oculares complejas. El envejecimiento de la población también contribuye a una mayor prevalencia de trastornos de la visión multifactorial. La ampliación de los servicios preventivos de atención a los ojos está acelerando aún más la demanda.

- Por Usuario final

Sobre la base del usuario final, el mercado global de dispositivos de keratometros autorefractores se segmenta en hospitales, clínicas oftalmológicas y centros de diagnóstico. El segmento de Clínicas Oftálmicas dominó el mercado con una participación del 50,55% en 2025, debido a su papel principal en pruebas de visión rutinaria, diagnóstico de error refractivo y servicios de prescripción. Estas clínicas manejan altos volúmenes de pacientes que requieren herramientas de diagnóstico rápidas y precisas. Los keratometros autorefractores son equipos esenciales en flujos de trabajo de optometría, lo que permite un rendimiento eficiente del paciente. El aumento de la demanda de servicios ambulatorios de atención a los ojos está fortaleciendo aún más este segmento. Las mejoras continuas en la infraestructura de diagnóstico dentro de las clínicas privadas están apoyando el crecimiento. El segmento se beneficia de una fuerte dependencia de las necesidades regulares de corrección de visión en todas las poblaciones.

Se espera que el segmento Centros de Diagnóstico sea testigo del crecimiento más rápido en un CAGR del 7,8% entre 2026 y 2033, impulsado por la creciente demanda de servicios centralizados de detección de ojos impulsados por la tecnología. Estos centros están cada vez más equipados con sistemas avanzados de imagen oftálmica y diagnóstico. El aumento de la contratación externa de servicios de diagnóstico por hospitales y clínicas aumenta la utilización. La expansión de los programas de salud preventiva también está apoyando el crecimiento. Aumentar la adopción de flujos de trabajo de diagnóstico automatizados y basados en AI está mejorando la eficiencia. El aumento de las inversiones sanitarias en mercados emergentes está acelerando aún más la expansión.

Global Autorefractor Keratometer Device Market Regional Analysis

América del Norte dominaba el mercado mundial de dispositivos de keratometro de autorefractor con la mayor cuota de ingresos del 38,6% en 2025, apoyado por infraestructuras oftalmológicas avanzadas, alta adopción de tecnologías de examen de ojos digitales y fuerte presencia de fabricantes de dispositivos médicos clave. La región también se beneficia de los altos gastos de atención de la salud, la disponibilidad generalizada de servicios rutinarios de detección de ojos, y una fuerte cobertura de seguros para la atención de la visión. El aumento de la prevalencia de errores refractivos, en particular la miopía y la presbiopía, junto con la creciente demanda de diagnóstico precoz y atención preventiva de los ojos, está impulsando el crecimiento del mercado. El aumento de la integración de los sistemas de diagnóstico oftalmológico digitales y habilitados por AI sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro autorefractor de los Estados Unidos está presenciando un fuerte crecimiento debido a la alta prevalencia de errores refractivos, la infraestructura avanzada de atención de la salud oftalmológica y la adopción generalizada de tecnologías de diagnóstico automatizadas. La red bien establecida del país de clínicas de oftalmología y cadenas ópticas, junto con sistemas de reembolso sólidos, impulsa la demanda de soluciones de prueba de visión precisas y eficientes. Además, el creciente uso de dispositivos de diagnóstico habilitados para la IA y el creciente enfoque en la atención preventiva de los ojos están apoyando la expansión del mercado en hospitales y centros de atención especial de los ojos. El aumento de la adopción de sistemas de examen visual digital refuerza aún más la posición de Estados Unidos como un mercado clave.

Europe Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro de Europa sigue siendo un importante contribuyente a los ingresos globales, apoyado por sistemas sanitarios fuertes, una alta conciencia de los trastornos de la visión y una mayor adopción de equipos avanzados de diagnóstico oftalmológico. La región se beneficia de programas de detección de ojos estructurados, marcos regulatorios favorables y creciente inversión en infraestructura moderna de optometría. El aumento de la prevalencia de la miopía y las condiciones de visión relacionadas con la edad aumenta aún más la demanda de dispositivos de prueba refractivos automatizados. Además, el aumento de la integración de las tecnologías oftálmicas digitales y basadas en la inteligencia artificial sigue aumentando la eficiencia del diagnóstico en toda la región.

U.K. Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro autorefractor de U.K. está experimentando un crecimiento constante, impulsado por la creciente demanda de soluciones de detección de ojos eficientes tanto en la salud pública como en las cadenas ópticas privadas. Aumentar la inversión en clínicas oftálmicas y centrarse cada vez más en la detección temprana de errores refractivos está apoyando la expansión del mercado. La adopción de sistemas portátiles y digitales de diagnóstico está mejorando la accesibilidad en los programas comunitarios de atención a los ojos. Además, la integración de tecnologías avanzadas de imagen y refracción automatizada está mejorando la precisión clínica y la eficiencia del flujo de trabajo.

Alemania Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro de Alemania se está expandiendo constantemente debido a la fuerte infraestructura sanitaria del país, la alta adopción de tecnologías médicas y el creciente enfoque en el diagnóstico de precisión. Clínicas oftálmicas y centros de diagnóstico están implementando ampliamente sistemas refractivos automatizados para una gestión eficiente del paciente. El aumento de la prevalencia de trastornos de la visión entre las poblaciones envejecidas y la creciente demanda de herramientas avanzadas de examen ocular están impulsando el crecimiento del mercado. La innovación continua en diagnósticos ópticos y el fuerte énfasis en servicios de salud de calidad están apoyando la posición de mercado de Alemania.

Asia-Pacific Autorefractor Keratometer Device Market Insight

Se espera que el mercado de dispositivos de keratometros autorefractores de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la creciente prevalencia de errores refractivos, la ampliación de la infraestructura sanitaria y el aumento de la adopción de sistemas modernos de diagnóstico oftalmológico. Países como China, la India y el Japón están experimentando una fuerte demanda debido a la creciente conciencia de la salud de la visión y la ampliación del acceso a los servicios de atención de los ojos. El aumento de los programas de examen de la visión dirigidos por el gobierno y el aumento de las inversiones en clínicas ópticas están apoyando aún más la expansión del mercado. Además, la creciente penetración de dispositivos portátiles de diagnóstico está acelerando la adopción en las regiones rurales y semiurbanas.

Japón Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro de Japón es testigo de un crecimiento constante debido a su avanzado sistema de salud, adopción tecnológica y fuerte enfoque en la atención preventiva de los ojos. Las clínicas y hospitales oftalmológicos están utilizando cada vez más sistemas de diagnóstico automatizados para evaluaciones refractivas precisas y eficientes. Aumentar los casos de trastornos de visión relacionados con la edad y aumentar la demanda de diagnósticos oftálmicos de precisión están apoyando aún más el crecimiento del mercado. Además, la integración de las tecnologías de medición de imágenes basadas en la inteligencia artificial y las tecnologías de medición digital está mejorando la precisión del diagnóstico y la eficiencia del flujo de trabajo.

China Autorefractor Keratometer Device Market Insight

El mercado de dispositivos keratometro de China está creciendo rápidamente, impulsado por una gran población de pacientes, aumentando la prevalencia de la miopía y expandiendo la infraestructura de salud oftalmológica. El aumento de las iniciativas gubernamentales para la detección de la visión en las escuelas y comunidades está impulsando significativamente la adopción de dispositivos. El país también está presenciando un fuerte crecimiento en las clínicas oftálmicas y cadenas de retail ópticas, aumentando la demanda de herramientas de diagnóstico automatizadas. Además, los rápidos avances tecnológicos, las crecientes inversiones sanitarias y el aumento de la conciencia sobre la salud ocular están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Global Autorefractor Keratometer Device Market Share

La industria del dispositivo keratometer autorefractor está dirigida principalmente por empresas bien establecidas, incluyendo:

- Topcon Healthcare (Japón)

- NIDEK Co., Ltd. (Japón)

- Carl Zeiss Meditec AG (Alemania)

- Canon Medical Systems (Japón)

- Haag-Streit AG (Suiza)

- Essilor Instruments (Francia)

- Righton Optical Co., Ltd. (Japón)

- Reichert Technologies (Estados Unidos)

- Keeler Ltd. (Reino Unido)

- Marco Ophthalmic, Inc. (Estados Unidos)

- Tomey Corporation (Japón)

- Rexxam Co., Ltd. (Japón)

- Essilor Group (Francia)

- Bon Optic Vertriebsgesellschaft (Alemania)

- Huvitz Co., Ltd. (Corea del Sur)

- Unicos Co., Ltd. (Corea del Sur)

- Potec Co., Ltd. (South Korea)

- Luneau Technology Group (Francia)

- CSO - Costruzione Strumenti Oftalmici (Italia)

- Medmont International Pty Ltd (Australia)

Últimas novedades en el mercado mundial de dispositivos autorefractores

- En noviembre de 2025, Topcon Healthcare recibió la autorización de la FDA 510(k) para su plataforma pretesting automatizada OMNIA 4-in-1, que integra las funciones de autorefractor, keratometer, tonometer y paquimeter en un solo sistema de diagnóstico, mejorando la eficiencia del flujo de trabajo y ampliando diagnósticos oftalmológicos habilitados por IA en entornos clínicos

- En agosto de 2024, EssilorLuxottica expandió su ecosistema de diagnóstico oftalmológico de Visionix, fortaleciendo la integración de los datos de refracción y keratometría en plataformas digitales conectadas para apoyar flujos de trabajo de exámenes oculares mejorados y seguimiento de errores refractivos a largo plazo en clínicas

- En mayo de 2023, NIDEK introdujo avances en su línea de productos autorefractor y keratometro con mayor automatización y mejor precisión de medición, apoyando pruebas refractivas más rápidas y consistentes en prácticas oftalmológicas de alto volumen

- En marzo de 2022, Canon Medical Systems destacó las mejoras en su cartera de equipos de diagnóstico oftalmológico, incluyendo un mejor rendimiento de autorefractor–keratómetro e integración digital de imágenes orientadas a mejorar la eficiencia clínica y la precisión de diagnóstico

- En junio de 2021, Haag-Streit fortaleció su oferta de diagnósticos oftálmicos promoviendo capacidades automatizadas de refracción y keratometría dentro de sus sistemas de examen ocular, apoyando flujos de trabajo más eficientes en clínicas de optometría y oftalmología

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.