Global Back End Production Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.17 Billion

USD

10.36 Billion

2025

2033

USD

7.17 Billion

USD

10.36 Billion

2025

2033

| 2026 –2033 | |

| USD 7.17 Billion | |

| USD 10.36 Billion | |

| % | |

|

Segmentación del mercado global de equipos de producción back-end, por front-end (litografía, equipos de acondicionamiento de superficies de obleas, procesos de limpieza y otros), proceso de fabricación (automatización, equipos de control químico, equipos de control de gases y otros), dimensión (2D, 2.5D y 3D), uso final (planta/fundición de fabricación de semiconductores, fabricación de electrónica de semiconductores y pruebas en el hogar): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de equipos de producción back-end?

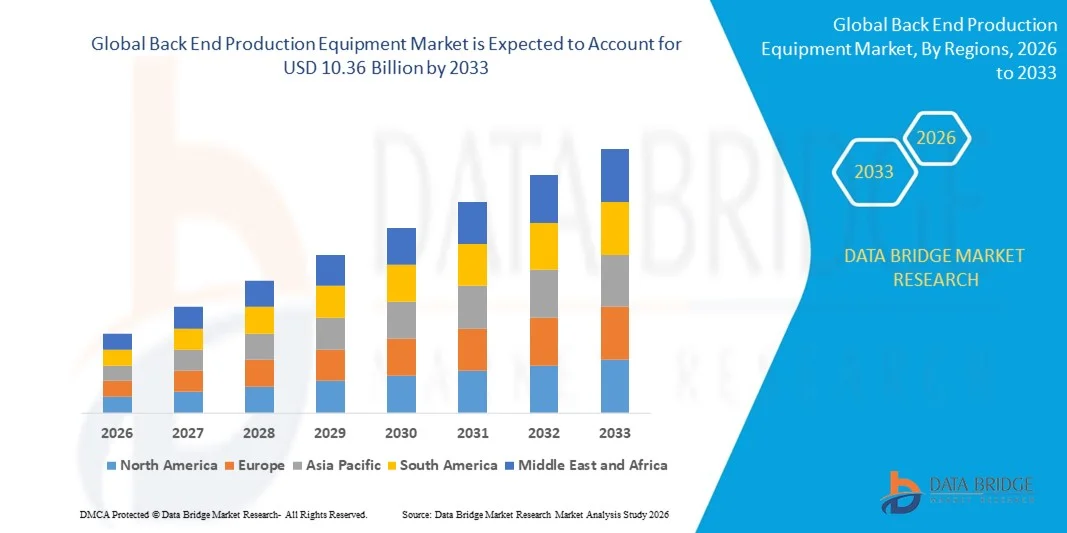

- El tamaño del mercado global de equipos de producción back-end se valoró en USD 7,17 mil millones en 2025 y se espera que alcance los USD 10,36 mil millones para 2033 , con una CAGR del 4,70% durante el período de pronóstico.

- Los crecientes avances tecnológicos en el proceso de litografía son un factor crucial que acelera el crecimiento del mercado, también aumentan la electrificación en los vehículos y la proliferación de vehículos eléctricos en todo el mundo, la creciente penetración de dispositivos 5G e IoT, la creciente demanda de conjuntos de chips en aplicaciones informáticas y de inteligencia artificial, la creciente demanda de semiconductores energéticamente eficientes de aplicaciones médicas y el aumento de las iniciativas gubernamentales para impulsar la industria de semiconductores en los EE. UU. y Taiwán son los principales factores, entre otros, que impulsan el mercado de equipos de producción back-end.

¿Cuáles son las principales conclusiones del mercado de equipos de producción back-end?

- El aumento de las instalaciones de investigación y desarrollo en el mercado de semiconductores, la creciente demanda de sensores basados en silicio para dispositivos IoT a medida que aumenta la penetración de los dispositivos IoT debido a la pandemia de COVID-19 y los crecientes avances tecnológicos y la modernización de los equipos utilizados crearán aún más nuevas oportunidades para el mercado de equipos de producción back-end.

- Sin embargo, el aumento de los costos de compra y mantenimiento y la creciente complejidad de los patrones y los defectos funcionales en el proceso de fabricación son los principales factores, entre otros, que restringen el crecimiento del mercado, mientras que los crecientes problemas técnicos que enfrentan los equipos de producción back-end durante el proceso de fabricación y las crecientes complejidades relacionadas con el mercado de equipos de producción back-end.

- Asia-Pacífico dominó el mercado de equipos de producción back-end con una participación en los ingresos del 42,3 % en 2025, impulsada por la expansión masiva de semiconductores, los sólidos ecosistemas de fabricación de productos electrónicos, la implementación de 5G y la creciente adopción de sistemas integrados en China, Japón, India, Corea del Sur y el sudeste asiático.

- Se proyecta que América del Norte registrará la CAGR más rápida del 9,74 % entre 2026 y 2033, impulsada por la creciente adopción de empaques de semiconductores avanzados, electrónica automotriz, componentes aeroespaciales y procesadores de IA en los EE. UU. y Canadá.

- El segmento de litografía dominó el mercado con una participación del 45,2 % en 2025, impulsado por la creciente demanda de patrones de alta precisión, dispositivos semiconductores miniaturizados y diseños de circuitos integrados avanzados.

Alcance del informe y segmentación del mercado de equipos de producción back-end

|

Atributos |

Perspectivas clave del mercado de equipos de producción back-end |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de equipos de producción back-end?

Cambio creciente hacia equipos de producción back-end de alta velocidad, compactos y basados en PC

- El mercado de equipos de producción back-end está siendo testigo de una creciente adopción de sistemas compactos, portátiles e integrados con software diseñados para la fabricación a alta velocidad, la inspección de calidad y el ensamblaje de precisión en las industrias de semiconductores, electrónica y automotriz.

- Los fabricantes están introduciendo sistemas de producción multifuncionales, automatizados y controlados por PC con mayor rendimiento, manejo de precisión y capacidades de monitoreo en tiempo real.

- La creciente demanda de soluciones de producción livianas, energéticamente eficientes y que se puedan implementar en campo está impulsando su uso en centros de I+D, fábricas de semiconductores, líneas de ensamblaje de productos electrónicos y laboratorios de creación de prototipos avanzados.

- Por ejemplo, empresas como ASM, Tokyo Electron, Kulicke & Soffa y DISCO Corporation han actualizado sus equipos de producción back-end con manejo de obleas de alta velocidad, clasificación automatizada de matrices y sistemas de inspección habilitados por IA.

- La creciente necesidad de un empaquetado más rápido de obleas, un ensamblaje preciso y una validación de procesos en tiempo real está acelerando el cambio hacia sistemas de producción modulares, compactos y basados en software.

- A medida que los dispositivos semiconductores se vuelven más complejos y miniaturizados, los equipos de producción back-end siguen siendo fundamentales para la mejora del rendimiento, la reducción de defectos y la producción en masa eficiente.

¿Cuáles son los impulsores clave del mercado de equipos de producción back-end?

- Creciente demanda de equipos de producción rentables, de alta precisión y automatizados para respaldar el empaquetado, el ensamblaje y las pruebas de semiconductores avanzados y componentes electrónicos.

- Por ejemplo, en 2025, empresas líderes como ASM, Tokyo Electron y Kulicke & Soffa mejoraron sus carteras de equipos con mayor rendimiento, inspección de defectos basada en IA e interfaces de automatización modulares.

- La creciente adopción de electrónica para vehículos eléctricos, dispositivos IoT, infraestructura 5G y productos electrónicos de consumo está impulsando la demanda de sistemas de producción back-end de alta velocidad en Estados Unidos, Europa y Asia-Pacífico.

- Los avances tecnológicos en el manejo de obleas, la unión de matrices, la unión por cable, el ensamblaje de chips invertidos y la inspección automatizada mejoran la eficiencia de la producción, reducen los errores y minimizan el tiempo de inactividad.

- El uso creciente de chips de IA, MEMS, circuitos integrados avanzados y soluciones de integración heterogéneas impulsa la adopción de equipos de producción multifuncionales basados en software.

- Con el respaldo de inversiones constantes en I+D de semiconductores, automatización industrial y fabricación inteligente, el mercado de equipos de producción back-end está preparado para un fuerte crecimiento a largo plazo.

¿Qué factor está desafiando el crecimiento del mercado de equipos de producción back-end?

- Los altos costos asociados con los sistemas de producción premium, automatizados y multifuncionales limitan su adopción entre las fábricas de pequeña escala y las empresas emergentes de semiconductores.

- Por ejemplo, durante 2024-2025, las fluctuaciones en los materiales semiconductores, las interrupciones en la cadena de suministro y la escasez de componentes de equipos aumentaron los costos de fabricación y adquisición para los proveedores globales.

- La complejidad en la operación de sistemas automatizados avanzados, herramientas de inspección de alta precisión y procesos de ensamblaje de múltiples pasos requiere personal calificado y capacitación especializada.

- La conciencia limitada en los mercados emergentes sobre las capacidades de los equipos, la integración de procesos y los beneficios de la automatización retrasa la adopción

- La competencia de los sistemas manuales tradicionales, las unidades de ensamblaje modulares y las soluciones de embalaje alternativas crea presión sobre los precios y reduce la diferenciación de productos.

- Para mitigar estos desafíos, las empresas se están enfocando en la automatización de costos optimizados, la capacitación de operadores, el monitoreo basado en la nube y las soluciones de software integradas para aumentar la adopción global de equipos de producción back-end.

¿Cómo está segmentado el mercado de equipos de producción back-end?

El mercado está segmentado en función de la interfaz, el proceso de fabricación, la dimensión y el uso final .

- Por Front-End

En función de los procesos iniciales, el mercado de equipos de producción final se segmenta en litografía, equipos de acondicionamiento de superficies de obleas, procesos de limpieza y otros. El segmento de litografía dominó el mercado con una participación del 45,2 % en 2025, impulsado por la creciente demanda de modelado de alta precisión, dispositivos semiconductores miniaturizados y diseños avanzados de circuitos integrados (CI). Los sistemas de litografía se utilizan ampliamente para la exposición de obleas, la transferencia de patrones y la alineación de máscaras, lo que facilita la fabricación de chips de memoria y lógicos. Su alta precisión, repetibilidad y rendimiento hacen que los equipos de litografía sean esenciales para la producción inicial en las fábricas de semiconductores.

Se proyecta que el segmento de Procesos de Limpieza crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente adopción de superficies de obleas sin defectos, los estrictos requisitos de control de partículas y el aumento de la producción de nodos avanzados. El crecimiento de la tecnología 5G, los chips de IA y la electrónica de consumo acelera la necesidad de equipos eficientes de limpieza y acondicionamiento de superficies de obleas para garantizar la optimización del rendimiento en la fabricación de semiconductores.

- Por proceso de fabricación

Según el proceso de fabricación, el mercado se segmenta en Automatización, Equipos de Control Químico, Equipos de Control de Gas y Otros. El segmento de Automatización dominó el mercado con una participación del 43,5 % en 2025, impulsado por la creciente adopción de robótica, la manipulación automatizada de obleas y las líneas de ensamblaje de alto rendimiento en las fábricas de semiconductores. Los sistemas automatizados reducen el error humano, mejoran la productividad y garantizan una manipulación precisa de los materiales en los complejos flujos de trabajo de producción de semiconductores.

Se prevé que el segmento de Equipos de Control Químico experimente su mayor crecimiento anual compuesto (TCAC) entre 2026 y 2033, impulsado por la creciente demanda de dosificación precisa de productos químicos, grabado uniforme y control avanzado de procesos en la fabricación de obleas. El creciente enfoque en la reducción de defectos, la optimización del uso de productos químicos y la mejora de la eficiencia de la producción impulsa la adopción de sistemas de control químico en las fundiciones de semiconductores de todo el mundo.

- Por dimensión

En función de las dimensiones, el mercado de equipos de producción back-end se segmenta en 2D, 2.5D y 3D. El segmento 2D dominó el mercado con una participación del 41,8 % en 2025, gracias a su amplia aplicación en encapsulados de semiconductores convencionales, diseños de circuitos integrados (CI) planos y flujos de trabajo de fabricación consolidados. Los sistemas 2D ofrecen rentabilidad, fiabilidad y compatibilidad con los procesos de fabricación tradicionales, lo que los convierte en una opción muy popular entre las fábricas de semiconductores.

Se proyecta que el segmento 3D crecerá a su CAGR más rápida entre 2026 y 2033, impulsado por la creciente adopción del empaquetado 3D, la integración de TSV y las tecnologías de apilamiento de chips de alta densidad en la producción de procesadores de memoria, lógica e IA. La creciente demanda de miniaturización, mayor rendimiento e integración heterogénea impulsa la transición hacia soluciones de fabricación 3D.

- Por uso final

Según el uso final, el mercado de equipos de producción back-end se segmenta en plantas/fundidoras de fabricación de semiconductores, fabricación de electrónica de semiconductores y centros de pruebas. El segmento de plantas/fundidoras de fabricación de semiconductores dominó con una participación del 46,3 % en 2025, impulsado por la producción a gran escala de circuitos integrados (CI) de memoria y lógica, el aumento de la inversión en fábricas y la adopción de equipos back-end de alto rendimiento. Estas instalaciones requieren sistemas avanzados de ensamblaje, empaquetado e inspección para mantener los estándares de calidad y rendimiento.

Se prevé que el segmento de Pruebas Domésticas crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2026 y 2033, impulsado por la creciente externalización de las pruebas de semiconductores, la mayor demanda de estaciones de sondas especializadas y la expansión de los servicios de validación de circuitos integrados (CI) en laboratorios de I+D y unidades de fabricación a pequeña escala. Un mayor enfoque en la detección de defectos, la fiabilidad y la validación del rendimiento acelera el crecimiento del mercado en este segmento.

¿Qué región posee la mayor participación en el mercado de equipos de producción back-end?

- La región Asia-Pacífico dominó el mercado de equipos de producción back-end con una participación del 42,3% en los ingresos en 2025, impulsada por la expansión masiva de semiconductores, los sólidos ecosistemas de fabricación de productos electrónicos, la implementación del 5G y la creciente adopción de sistemas integrados en China, Japón, India, Corea del Sur y el Sudeste Asiático. La producción a gran escala de electrónica de consumo, ECU para automóviles, PCB y dispositivos IoT continúa impulsando la demanda de soluciones eficientes de producción back-end.

- Empresas líderes de la región están introduciendo equipos de empaquetado, ensamblaje e inspección de alta precisión, junto con automatización y compatibilidad multiprotocolo, lo que fortalece las capacidades tecnológicas. Las iniciativas de semiconductores respaldadas por el gobierno, la infraestructura industrial y los clústeres de fabricación locales refuerzan aún más el dominio de Asia-Pacífico.

- La rápida innovación en hardware de IA, electrónica de vehículos eléctricos, automatización industrial y dispositivos inteligentes acelera la adopción de equipos de producción back-end para pruebas a nivel de oblea, ensamblaje e inspección final, lo que sostiene el crecimiento del mercado a largo plazo.

Análisis del mercado de equipos de producción back-end de China

China es el mayor contribuyente a Asia-Pacífico gracias a sus cuantiosas inversiones en semiconductores, su capacidad de fabricación de electrónica de primer nivel y el apoyo gubernamental a la innovación digital. El creciente desarrollo de circuitos integrados (CI) avanzados, chips de IA y sistemas de comunicación de alta velocidad impulsa la demanda de equipos de producción back-end con capacidades de ensamblaje, prueba y automatización de precisión. La escala de fabricación local y la competitividad de costos fortalecen la adopción nacional y de exportación, impulsando el crecimiento regional general.

Análisis del mercado de equipos de producción back-end de Japón

Japón exhibe un crecimiento sostenido, respaldado por una infraestructura de telecomunicaciones avanzada, la fabricación de electrónica de precisión y la modernización de los procesos de fabricación de semiconductores. El énfasis en la confiabilidad, la ingeniería de calidad y la producción con bajo índice de defectos impulsa la adopción de equipos de producción back-end de alta gama. La creciente demanda de robótica, electrónica para vehículos eléctricos y encapsulados de semiconductores de alto rendimiento refuerza la expansión del mercado a largo plazo.

Perspectiva del mercado de equipos de producción back-end de India

India se perfila como un polo de crecimiento clave, impulsado por la expansión de los centros de diseño de semiconductores, la actividad de startups y las iniciativas de fabricación de productos electrónicos respaldadas por el gobierno. La creciente demanda de controladores integrados, dispositivos IoT y electrónica automotriz impulsa la adopción de soluciones back-end en entornos de ensamblaje, pruebas y prototipado. El aumento de las inversiones en infraestructura digital e I+D acelera aún más la penetración en el mercado.

Análisis del mercado de equipos de producción back-end de Corea del Sur

Corea del Sur contribuye significativamente gracias a su robusta capacidad de fabricación de semiconductores, la fuerte demanda de dispositivos de memoria avanzados, procesadores de alto rendimiento y electrónica habilitada para 5G. El rápido desarrollo de servidores de IA, electrónica automotriz y tecnologías de visualización impulsa la adopción de equipos de producción back-end con alta precisión, alto rendimiento y capacidades multicanal. La innovación tecnológica y la solidez industrial impulsan el crecimiento sostenido del mercado.

Mercado de equipos de producción back-end de América del Norte

Se proyecta que América del Norte registrará la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,74 %, entre 2026 y 2033, impulsada por la creciente adopción de empaquetado avanzado de semiconductores, electrónica automotriz, componentes aeroespaciales y procesadores de IA en EE. UU. y Canadá. Las elevadas inversiones en IoT, I+D y computación de alto rendimiento impulsan la demanda de equipos de producción back-end de alta velocidad, automatizados e integrados en software. La presencia de empresas líderes en semiconductores, sólidos ecosistemas de startups y laboratorios de electrónica avanzada impulsan aún más el crecimiento del mercado regional.

¿Cuáles son las principales empresas en el mercado de equipos de producción back-end?

La industria de equipos de producción back-end está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Litografía Adams (EE. UU.)

- AM Lithography Corporation (EE. UU.)

- ASML (Países Bajos)

- Canon Inc. (Japón)

- Energetiq Technology, Inc. (EE. UU.)

- evgroup.in (India)

- Gigaphoton Inc. (Japón)

- Inpria Corp (EE. UU.)

- JEOL Ltd. (Japón)

- Litografía cartográfica (Países Bajos)

- Nikon Corporation (Japón)

- NIL Technology (Países Bajos)

- NuFlare Technology Inc. (Japón)

- Qoniac (Alemania)

- Raith GmbH (Alemania)

- Rudolph Technologies (EE. UU.)

- S-Cubed (EE. UU.)

- SCREEN Semiconductor Solutions Co., Ltd. (Japón)

- SÜSS MICROTEC SE (Alemania)

- TOKIO OHKA KOGYO CO., LTD. (Japón)

- Toshiba Corporation (Japón)

- Vistec Electron Beam GmbH (Alemania)

- ZEISS International (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.