Global Battery Free Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.50 Million

USD

373.53 Million

2024

2032

USD

54.50 Million

USD

373.53 Million

2024

2032

| 2025 –2032 | |

| USD 54.50 Million | |

| USD 373.53 Million | |

| % | |

|

Segmentación del mercado global de sensores sin batería, por frecuencia (baja, alta y ultraalta) e industria (automotriz, logística, salud, alimentos y bebidas, petróleo y gas, TI y telecomunicaciones, entre otras): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de sensores sin batería

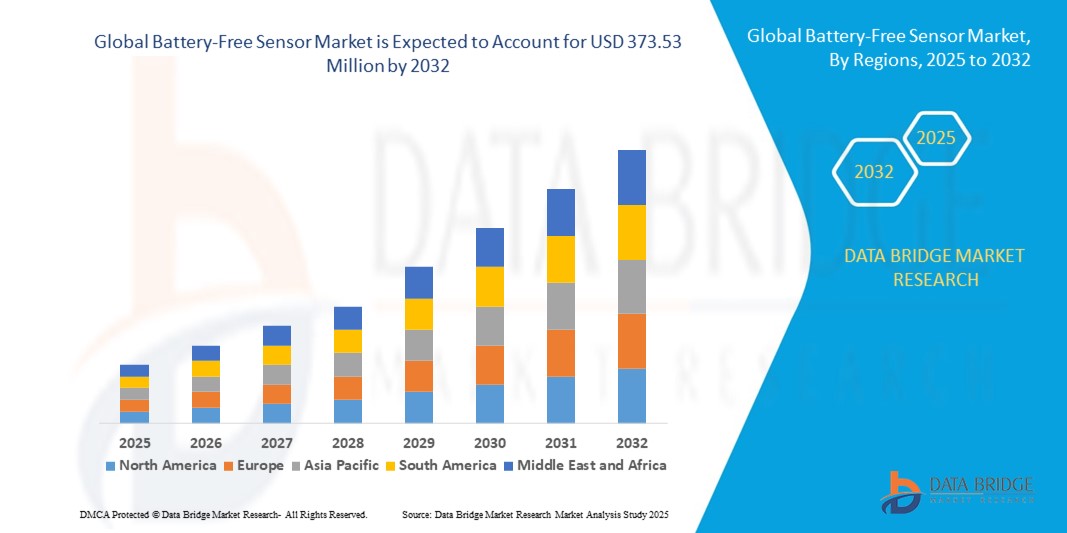

- El tamaño del mercado global de sensores sin batería se valoró en USD 54,50 millones en 2024 y se espera que alcance los USD 373,53 millones para 2032 , con una CAGR del 27,2% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de dispositivos IoT y el progreso tecnológico en soluciones de recolección de energía, lo que permite que los sensores funcionen sin baterías en aplicaciones industriales, automotrices y de atención médica.

- Además, la creciente demanda de soluciones de detección sostenibles, sin mantenimiento y rentables está convirtiendo los sensores sin batería en la opción preferida para las industrias que buscan reducir los residuos electrónicos y mejorar la eficiencia. Estos factores convergentes están acelerando la adopción de sensores sin batería, impulsando así significativamente la expansión del mercado.

Análisis del mercado de sensores sin batería

- Los sensores sin batería son dispositivos autoalimentados que obtienen energía de fuentes externas como radiofrecuencia, luz o vibración, eliminando así la necesidad de baterías convencionales. Estos sensores permiten la recopilación de datos en tiempo real en entornos complejos y son compatibles con implementaciones de IoT a gran escala en múltiples industrias.

- La creciente demanda de sensores sin batería está impulsada principalmente por iniciativas de sostenibilidad, la creciente adopción en mantenimiento predictivo, seguimiento logístico y monitoreo de atención médica, junto con su capacidad para reducir los costos de mantenimiento y extender la vida útil de los sensores en aplicaciones industriales y comerciales.

- América del Norte dominó el mercado de sensores sin batería con una participación de más del 35 % en 2024, debido a la adopción temprana de soluciones de IoT, ecosistemas de fabricación avanzados y la creciente demanda de tecnologías de sensores sostenibles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de sensores sin batería durante el período de pronóstico debido a la rápida industrialización, la expansión de los centros de fabricación y el aumento de las inversiones en ecosistemas de IoT en China, Japón e India.

- El segmento de alta frecuencia dominó el mercado con una cuota de mercado del 48% en 2024, gracias a su amplio uso en automatización industrial, dispositivos de monitorización sanitaria y aplicaciones de logística inteligente. Los sensores de alta frecuencia sin batería gozan de una amplia adopción gracias a su capacidad para transmitir señales fiables a distancias cortas y medias con gran precisión, lo que los hace ideales para tareas de monitorización en tiempo real. Su compatibilidad con los sistemas RFID y su creciente uso en la transparencia de la cadena de suministro han impulsado aún más la demanda. Las industrias prefieren los sensores de alta frecuencia por su equilibrio entre rentabilidad y fiabilidad de la señal, lo que impulsa su posición dominante.

Alcance del informe y segmentación del mercado de sensores sin batería

|

Atributos |

Perspectivas clave del mercado de sensores sin batería |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de sensores sin batería

Creciente adopción de tecnologías de recolección de energía en el diseño de sensores

- Los fabricantes de sensores están integrando cada vez más soluciones de recolección de energía como la solar, piezoeléctrica, de radiofrecuencia (RF) y la conversión de energía térmica en diseños de sensores para permitir el funcionamiento sin batería, lo que posibilita una implementación a largo plazo y un rendimiento sin mantenimiento en ubicaciones remotas y de difícil acceso.

- Por ejemplo, empresas como EnOcean, ON Semiconductor y Powercast están comercializando sensores que aprovechan fuentes de energía ambientales para generar energía, lo que respalda aplicaciones que van desde edificios inteligentes y automatización industrial hasta monitoreo ambiental y agrícola.

- La expansión de las redes de sensores inalámbricos y el crecimiento de los sistemas de monitoreo descentralizados impulsan la adopción de sensores sin batería, lo que ayuda a las organizaciones a reducir el costo total de propiedad y el impacto ambiental asociado con la eliminación de baterías.

- Los avances en la electrónica de potencia ultrabaja y las tecnologías de microcontroladores permiten que los sensores funcionen de manera eficaz con un mínimo de energía, lo que mejora la confiabilidad y la vida útil en diversos escenarios de IoT.

- El creciente enfoque en la sostenibilidad, el cumplimiento ambiental y las iniciativas de construcción ecológica aumenta la demanda de sensores sin batería para respaldar los objetivos de energía neta cero y la gestión inteligente de los recursos.

- La integración de sensores de recolección de energía en wearables, dispositivos médicos y sistemas de seguimiento de activos de próxima generación respalda la miniaturización y mejora la usabilidad para clientes industriales y de consumo.

Dinámica del mercado de sensores sin batería

Conductor

Creciente demanda de dispositivos IoT

- La rápida proliferación de dispositivos IoT y ecosistemas inteligentes está impulsando una sólida demanda de sensores sin batería al permitir la recopilación de datos en tiempo real, la conectividad y el análisis en todas las industrias sin las limitaciones operativas ni las demandas de mantenimiento de las soluciones que funcionan con batería.

- Por ejemplo, líderes tecnológicos como Texas Instruments, ABB y Siemens están ampliando sus ofertas de productos para incluir sensores sin batería optimizados para la automatización de fábricas inteligentes, infraestructura inteligente y mantenimiento predictivo, lo que respalda la adopción a gran escala en entornos de la Industria 4.0.

- La escalabilidad y la flexibilidad en la arquitectura de red se vuelven factibles a medida que las implementaciones de sensores se pueden densificar sin preocupaciones por el reemplazo de la batería, lo que allana el camino para aplicaciones innovadoras de IoT.

- Los sectores en constante evolución de las ciudades inteligentes, la agricultura inteligente y la atención sanitaria inteligente promueven el uso de sensores sin batería para la monitorización remota, la gestión de activos y la transferencia segura de datos. Las plataformas de computación en la nube y en el borde mejoran la interoperabilidad y las capacidades analíticas, facilitando la integración fluida de sensores y la respuesta automatizada del sistema.

- Además, el crecimiento de la IoT centrada en el consumidor (como la automatización del hogar y el monitoreo de la salud) acelera la adopción de sensores sin batería en productos que exigen una larga vida útil, bajo mantenimiento y alta confiabilidad.

Restricción/Desafío

Eficiencia limitada en la generación de energía

- Las soluciones de sensores sin batería enfrentan desafíos asociados con la eficiencia limitada de los métodos actuales de recolección de energía, lo que afecta el rendimiento y la confiabilidad en entornos con baja disponibilidad de energía ambiental o condiciones variables.

- Por ejemplo, los sensores remotos que dependen de la luz ambiental, la vibración o la energía de radiofrecuencia pueden sufrir un funcionamiento intermitente o una precisión reducida cuando se implementan en entornos no ideales o durante períodos prolongados de acceso a baja energía.

- Es necesario gestionar las compensaciones entre la miniaturización, la precisión de detección y la generación confiable de energía, lo que requiere una electrónica avanzada y optimización del sistema.

- Las soluciones de escalamiento para necesidades de datos más complejos o en tiempo real están limitadas por la tasa de conversión de energía y la capacidad del sensor para soportar cargas de energía más altas.

- La integración con las infraestructuras de red existentes puede requerir inversión adicional en compatibilidad, amplificación o sistemas híbridos para mantener un rendimiento constante. Persisten obstáculos para una adopción generalizada en ciertos sectores verticales y regiones geográficas, donde las fuentes de captación de energía ambiental podrían no ser suficientes para soportar de forma fiable las redes de sensores.

Alcance del mercado de sensores sin batería

El mercado está segmentado en función de la frecuencia y la industria.

- Por frecuencia

En función de la frecuencia, el mercado de sensores sin batería se segmenta en baja, alta y ultraalta frecuencia. El segmento de alta frecuencia dominó la mayor cuota de mercado con un 48% en 2024, gracias a su amplio uso en automatización industrial, dispositivos de monitorización sanitaria y aplicaciones de logística inteligente. Los sensores sin batería de alta frecuencia gozan de una amplia adopción gracias a su capacidad para transmitir señales fiables a distancias cortas y medias con gran precisión, lo que los hace ideales para tareas de monitorización en tiempo real. Su compatibilidad con los sistemas RFID y su creciente uso en la transparencia de la cadena de suministro han impulsado aún más la demanda. Las industrias prefieren los sensores de alta frecuencia por su equilibrio entre rentabilidad y fiabilidad de la señal, lo que impulsa su posición dominante.

Se prevé que el segmento de ultraalta frecuencia (UHF) experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente aplicación en logística a gran escala, seguimiento de activos y sistemas de transporte inteligentes. Los sensores UHF proporcionan comunicación de largo alcance, lo que los hace ideales para la automatización de almacenes y la monitorización de flotas. La creciente necesidad de visibilidad en tiempo real en la gestión de la cadena de suministro y los avances en la infraestructura de las ciudades inteligentes están acelerando la adopción de UHF. Además, los sensores UHF ofrecen mayor escalabilidad e interoperabilidad, en línea con las tendencias de la Industria 4.0 y los ecosistemas del IoT, lo que los convierte en la categoría de frecuencia de mayor crecimiento del mercado.

- Por industria

Según la industria, el mercado de sensores sin batería se segmenta en automoción, logística, salud, alimentación y bebidas, petróleo y gas, TI y telecomunicaciones, entre otros. El segmento automotriz obtuvo la mayor cuota de mercado en 2024, gracias a la creciente integración de sensores sin batería en los sistemas de monitorización de vehículos, la detección de la presión de los neumáticos y la electrónica del vehículo. Los fabricantes de automóviles están aprovechando cada vez más estos sensores para cumplir con los objetivos de sostenibilidad, reduciendo el desperdicio de baterías y manteniendo una alta eficiencia. Su durabilidad en entornos hostiles y su capacidad de funcionar sin mantenimiento frecuente los hacen atractivos para aplicaciones de seguridad vehicular y mantenimiento predictivo. La transición hacia los vehículos eléctricos y la movilidad conectada refuerza aún más el dominio de este segmento.

Se prevé que el segmento logístico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la creciente demanda de seguimiento de activos en tiempo real, gestión de inventario y monitorización de la cadena de frío. Los sensores sin batería ofrecen una solución rentable y sostenible para su implementación a gran escala en operaciones logísticas, permitiendo a las empresas rastrear envíos sin las limitaciones de los dispositivos alimentados por batería. La creciente adopción del comercio electrónico, la expansión global de la cadena de suministro y la presión por una mayor transparencia en las entregas están impulsando la demanda. Además, la integración de sensores sin batería con plataformas RFID e IoT mejora la eficiencia operativa, consolidando la logística como el segmento industrial de mayor crecimiento.

Análisis regional del mercado de sensores sin batería

- América del Norte dominó el mercado de sensores sin batería con la mayor participación en los ingresos de más del 35 % en 2024, impulsada por la adopción temprana de soluciones de IoT, ecosistemas de fabricación avanzados y la creciente demanda de tecnologías de sensores sostenibles.

- La región se beneficia de fuertes inversiones en investigación, una automatización industrial consolidada y una creciente aplicación en los sectores de la salud y la automoción. La transición hacia soluciones de sensores energéticamente eficientes y ecológicas está impulsando aún más su adopción.

- Una combinación de infraestructura avanzada, alto gasto en I+D y una base de consumidores madura posiciona a América del Norte como un centro clave para la innovación y el liderazgo del mercado.

Perspectiva del mercado estadounidense de sensores sin batería

El mercado estadounidense de sensores sin batería captó la mayor cuota de ingresos en 2024 en Norteamérica, impulsado por la rápida transformación digital y la expansión de las industrias conectadas. Los fabricantes de automóviles integran cada vez más sensores sin batería en la monitorización de vehículos y el mantenimiento predictivo, mientras que el sector sanitario los aprovecha para la monitorización remota y mediante wearables de pacientes. El sólido ecosistema del IoT del país, junto con empresas tecnológicas líderes e instituciones de investigación, continúa impulsando el crecimiento del mercado. Además, la apuesta de Estados Unidos por la sostenibilidad y la infraestructura inteligente impulsa aún más la implantación generalizada de estos sensores.

Perspectiva del mercado europeo de sensores sin batería

Se proyecta que el mercado europeo de sensores sin batería se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por las estrictas regulaciones ambientales y el creciente énfasis en las tecnologías sostenibles. Las industrias europeas están adoptando activamente sensores sin batería para su uso en logística, atención médica y automatización industrial. El enfoque de la región en la reducción de residuos electrónicos y la mejora de la eficiencia energética se alinea con las ventajas de la tecnología sin batería. El auge de las iniciativas de fábricas inteligentes y la adopción de la Industria 4.0 en Alemania, Francia y otros países de la UE están impulsando aún más la demanda en los sectores industrial y de consumo.

Perspectivas del mercado de sensores sin batería del Reino Unido

Se prevé que el mercado británico de sensores sin batería crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la rápida digitalización en los sectores de logística, salud y TI. Los crecientes esfuerzos gubernamentales por la sostenibilidad y la reducción de residuos están fomentando la adopción de alternativas sin batería a los sensores tradicionales. La creciente demanda en el país de seguimiento en tiempo real en las cadenas de suministro y la monitorización de la cadena de frío también está acelerando su implementación. Además, la integración de infraestructura inteligente basada en el IoT y el auge del comercio electrónico contribuyen aún más a la trayectoria ascendente del mercado.

Análisis del mercado alemán de sensores sin batería

Se espera que el mercado alemán de sensores sin batería se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por su sólida base automotriz y manufacturera. Los fabricantes de automóviles alemanes están a la vanguardia en la incorporación de soluciones de sensores sostenibles en los vehículos de próxima generación, mientras que las industrias las están adoptando para el mantenimiento predictivo y la optimización de procesos. El compromiso del país con la innovación, la protección del medio ambiente y la industrialización digital lo convierte en un motor clave de crecimiento para Europa. Además, el liderazgo de Alemania en tecnologías de la Industria 4.0 está impulsando aún más la integración de sensores en las fábricas inteligentes.

Análisis del mercado de sensores sin batería en Asia-Pacífico

Se prevé que el mercado de sensores sin batería de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la rápida industrialización, la expansión de los centros de fabricación y el aumento de las inversiones en ecosistemas de IoT en China, Japón e India. La creciente demanda de soluciones económicas, escalables y energéticamente eficientes está impulsando su adopción en los sectores logístico, automotriz y sanitario. Las iniciativas gubernamentales para construir ciudades inteligentes e infraestructura digital están impulsando aún más la demanda. Con el surgimiento de Asia-Pacífico como centro de producción, la asequibilidad y la accesibilidad tecnológica están impulsando el crecimiento del mercado.

Perspectiva del mercado de sensores sin batería en Japón

El mercado japonés de sensores sin batería está cobrando impulso gracias a su cultura tecnológica, la creciente adopción de soluciones inteligentes para la atención médica y una sólida base de innovación en el sector automotriz. Los sensores sin batería se están implementando cada vez más en wearables para la monitorización de la salud y en vehículos para aplicaciones de seguridad. La apuesta de Japón por dispositivos compactos, eficientes y de alta precisión se alinea con las ventajas de la tecnología sin batería. Además, el envejecimiento de la población japonesa está impulsando la innovación en el sector salud, fomentando una mayor adopción de tecnologías de detección avanzadas tanto en aplicaciones médicas como de consumo.

Análisis del mercado de sensores sin batería en China

El mercado chino de sensores sin batería representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por la automatización industrial masiva, la rápida urbanización y un sólido sector manufacturero nacional. El impulso de China hacia la digitalización y los proyectos de ciudades inteligentes está creando una sólida demanda de sensores sin batería con IoT. La expansión de su uso en los sectores de la logística, el comercio electrónico y la automoción contribuye aún más al crecimiento. La presencia de líderes tecnológicos locales y una capacidad de producción rentable posicionan a China como una potencia dominante en el panorama de sensores sin batería de la región.

Cuota de mercado de sensores sin batería

La industria de sensores sin batería está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Axzon (EE. UU.)

- Bridg Inc. (EE. UU.)

- DCO Systems Ltd (Israel)

- Distech Controls (Canadá)

- EnOcean GmbH (Alemania)

- Everactive (EE. UU.)

- Farsens (España)

- Fuji Electric Co., Ltd. (Japón)

- General Electric (EE. UU.)

- Inductosense Ltd. (Reino Unido)

- Infineon Technologies AG (Alemania)

- ON Semiconductor (EE. UU.)

- Ingeniería de fase IV (EE. UU.)

- Powercast Corp. (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

Últimos avances en el mercado global de sensores sin batería

- En enero de 2024, investigadores del MIT presentaron un sensor avanzado autoalimentado capaz de captar energía directamente del entorno. Esta innovación amplía significativamente la flexibilidad de diseño de los sensores sin batería, ya que el dispositivo puede implementarse en ubicaciones difíciles o poco convenientes donde los sensores tradicionales no pueden funcionar de forma fiable. Al generar energía de forma inalámbrica mediante un campo creado por un cable, el sensor abre nuevas posibilidades para la monitorización del consumo energético y de los sistemas inactivos en fábricas, almacenes y entornos marítimos. Se espera que este desarrollo acelere la adopción industrial al reducir los costes de mantenimiento y prolongar la vida útil de los sensores, reforzando así el papel de las tecnologías sin batería en las soluciones de IoT industrial de próxima generación.

- En junio de 2023, Identiv, en colaboración con Asygn, lanzó la primera etiqueta Sensory Tag on Metal (TOM®) sin batería, diseñada para medir la temperatura y la deformación cerca de estructuras metálicas. A diferencia de los dispositivos convencionales alimentados por batería, este producto se desarrolló utilizando la plataforma AS321X IC de Asygn, lo que le permite funcionar en entornos industriales extremos donde la fiabilidad y la durabilidad son cruciales. Esta innovación amplía el alcance de los sensores sin batería en industrias pesadas como la manufactura, la energía y el transporte, donde la monitorización continua en condiciones adversas es esencial. Se espera que este avance impulse la demanda de sistemas de monitorización robustos y sin mantenimiento, consolidando aún más los sensores sin batería como una tecnología indispensable en las operaciones industriales.

- En diciembre de 2022, Powercast, en colaboración con KYOCERA AVX, comenzó a desarrollar soluciones ecológicas sin batería, impulsadas por lectores RFID. Esta colaboración se centra en la creación de etiquetas de sensores y etiquetas electrónicas de estante (ESL) para dispositivos IoT que no requieren reemplazo de batería, reduciendo así los residuos electrónicos y el impacto ambiental. Al ofrecer alternativas sin mantenimiento y respetuosas con el medio ambiente, esta iniciativa fortalece la alineación del mercado con las tendencias de sostenibilidad. Se prevé que la introducción de estas soluciones acelere su adopción en aplicaciones de comercio minorista, logística y cadena de suministro, lo que destaca la importancia de los sensores sin batería para lograr la rentabilidad a largo plazo y los objetivos ambientales.

- En junio de 2021, Apogee Instruments, Inc. presentó los modelos X mejorados de su serie de sensores cuánticos, reemplazando las versiones anteriores con detectores internos avanzados. Esta mejora fortaleció la cartera de productos de la compañía al ofrecer mayor precisión y confiabilidad en aplicaciones de medición de luz. Este avance reforzó la ventaja competitiva de Apogee en la monitorización agrícola y ambiental, donde las tecnologías de detección precisas y duraderas son vitales. El lanzamiento de la serie X contribuyó significativamente a la expansión de las aplicaciones prácticas de los sensores sin batería, especialmente en la investigación y en las industrias orientadas a la sostenibilidad.

- En mayo de 2021, Everactive lanzó una versión mejorada de su sistema de Monitoreo de Trampas de Vapor (STM), diseñado específicamente para el mantenimiento predictivo en una amplia gama de aplicaciones de vapor. El sistema se basa en Eversensores sin batería, que operan en aparatos de vapor y se comunican con puertas de enlace IoT inalámbricas a través de la red inalámbrica Evernet 2.0. Esta innovación destacó el potencial de los sensores sin batería en la gestión energética, eliminando la dependencia de la batería y garantizando la monitorización en tiempo real. Se espera que la implementación de estos sistemas mejore la eficiencia energética industrial y reduzca el tiempo de inactividad operativa, impulsando la adopción generalizada de tecnologías sin batería en empresas de servicios públicos e instalaciones industriales a gran escala.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.