Global Battlefield Management Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.18 Billion

USD

4.57 Billion

2025

2033

USD

3.18 Billion

USD

4.57 Billion

2025

2033

| 2026 –2033 | |

| USD 3.18 Billion | |

| USD 4.57 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de gestión del campo de batalla por componente (dispositivos de comunicación, dispositivos de imagen, dispositivos de visualización, dispositivos de seguimiento, hardware informático, unidad de distribución de datos, dispositivos de visión nocturna, software y otros), solución (hardware y software), plataforma (vehículos blindados, centros de mando y cuartel general y sistemas para soldados), tipo de instalación (instalación nueva y actualización), sistema (informática, comunicación y redes, mando y control, navegación, imagen y cartografía) y usuario final (ejército y fuerza aérea): tendencias y previsiones del sector hasta 2033.

Tamaño del mercado de sistemas de gestión de campos de batalla

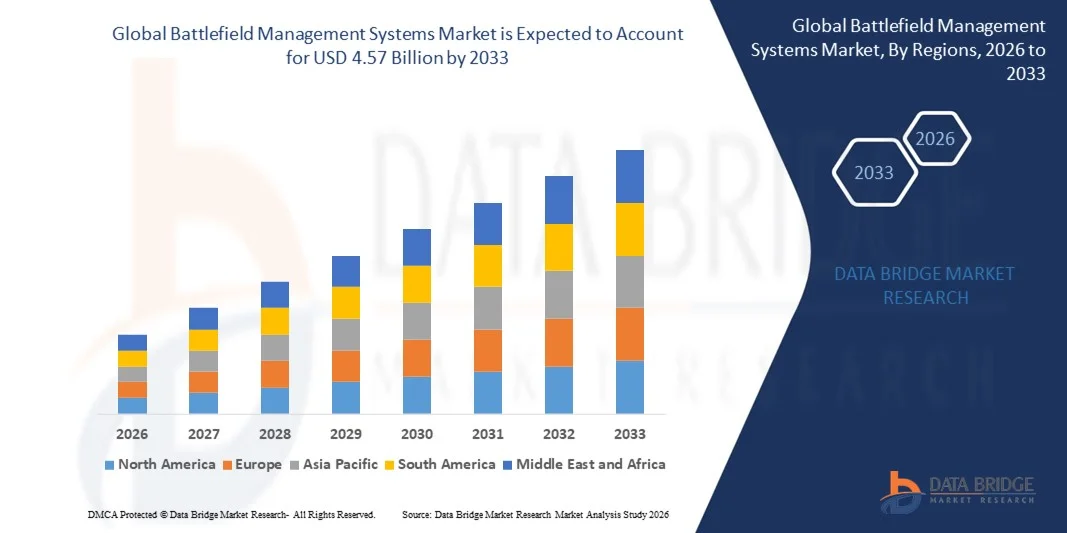

- El tamaño del mercado global de sistemas de gestión de campos de batalla se valoró en 3.180 millones de dólares en 2025 y se espera que alcance los 4.570 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,62% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de conocimiento de la situación en tiempo real y a una mejor comunicación en las operaciones militares modernas.

- El aumento de los programas de modernización de la defensa y las crecientes inversiones en tecnologías avanzadas de mando y control están impulsando aún más la expansión del mercado.

Análisis de mercado de sistemas de gestión de campos de batalla

- El mercado está experimentando un crecimiento constante debido a la creciente necesidad de operaciones coordinadas, una mejor toma de decisiones y una gestión eficiente de los recursos en las fuerzas terrestres, aéreas y navales.

- Los avances tecnológicos, como la inteligencia artificial, las redes militares basadas en la nube y los sistemas de sensores integrados, están mejorando la eficiencia operativa y la fiabilidad de las soluciones de gestión del campo de batalla.

- América del Norte dominó el mercado de sistemas de gestión del campo de batalla con la mayor cuota de ingresos, un 39,56 % en 2025, impulsada por los importantes presupuestos de defensa, los programas de modernización militar en curso y el fuerte énfasis en las capacidades de guerra centradas en la red.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado global de sistemas de gestión del campo de batalla , impulsada por las crecientes tensiones geopolíticas, la expansión de los presupuestos de defensa y la rápida adopción de sistemas avanzados de vigilancia y comunicación. Países como China, India, Japón y Corea del Sur están invirtiendo fuertemente en capacidades de gestión del campo de batalla de próxima generación para mejorar la eficiencia operativa y la percepción de la situación.

- El segmento de Dispositivos de Comunicación acaparó la mayor cuota de mercado en 2025, impulsado por la necesidad crítica de un intercambio seguro de voz y datos en tiempo real entre unidades militares que operan en entornos dinámicos. Estos dispositivos garantizan una comunicación cifrada entre centros de mando, vehículos y soldados, lo que permite una ejecución coordinada de las misiones. El aumento de las inversiones en sistemas de radio avanzados, módulos de comunicación por satélite y enlaces de datos tácticos refuerza aún más el dominio del segmento. Además, los requisitos de interoperabilidad en operaciones multidominio están impulsando la demanda de una infraestructura de comunicaciones fiable.

Alcance del informe y segmentación del mercado de sistemas de gestión del campo de batalla

|

Atributos |

Información clave del mercado de sistemas de gestión de campos de batalla |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de sistemas de gestión de campos de batalla

Creciente integración de la IA y las tecnologías de guerra centradas en redes.

- El creciente interés en el conocimiento de la situación en tiempo real y la conectividad digital en el campo de batalla está transformando significativamente el mercado global de sistemas de gestión del campo de batalla, ya que las fuerzas de defensa priorizan cada vez más la comunicación segura, la integración de datos y la ejecución coordinada de las misiones. Los sistemas de gestión del campo de batalla están ganando terreno gracias a su capacidad para proporcionar a los comandantes una visibilidad operativa integral sin comprometer la velocidad ni la precisión en la toma de decisiones. Esta tendencia fortalece su adopción en las fuerzas terrestres, aéreas y navales, lo que anima a los contratistas de defensa a innovar con soluciones avanzadas e interoperables que respondan a las necesidades cambiantes del combate.

- El aumento de las inversiones en programas de modernización militar y transformación digital ha acelerado la demanda de plataformas integradas para la gestión del campo de batalla. Las agencias de defensa buscan activamente sistemas que combinen comunicación por satélite, seguimiento GPS, integración de sensores e intercambio de datos cifrados para mejorar la eficacia de las misiones. Esto también ha propiciado colaboraciones entre proveedores de tecnología de defensa y organismos gubernamentales para mejorar la interoperabilidad y la resiliencia operativa.

- Las prioridades en materia de guerra digital y ciberseguridad están influyendo en las decisiones de adquisición, y las organizaciones de defensa hacen hincapié en la transmisión segura de datos, los centros de mando basados en la nube y el análisis impulsado por IA. Estos factores están ayudando a las fuerzas armadas a mejorar la detección de amenazas, optimizar el despliegue de tropas y reducir los tiempos de respuesta en entornos operativos complejos. Las empresas están destacando cada vez más estas capacidades avanzadas para fortalecer su posición competitiva y asegurar contratos de defensa a largo plazo.

- Por ejemplo, en 2024, Lockheed Martin en EE. UU. y Thales Group en Francia ampliaron sus sistemas de gestión y mando del campo de batalla mediante la integración de análisis basados en IA y módulos de comunicación segura. Estos avances se introdujeron en respuesta a la creciente demanda de inteligencia en tiempo real y operaciones centradas en la red, con su despliegue en múltiples programas de defensa. Los sistemas también se posicionaron como soluciones escalables y ciberresistentes, mejorando la fiabilidad operativa y la eficiencia de la misión.

- Si bien la demanda de sistemas avanzados de gestión del campo de batalla está en aumento, la expansión sostenida del mercado depende de la investigación y el desarrollo continuos, el refuerzo de la ciberseguridad y la integración rentable de sistemas. Los contratistas de defensa también se centran en mejorar la escalabilidad, la interoperabilidad y la compatibilidad con los sistemas heredados para facilitar una mayor adopción en diversas infraestructuras militares.

Dinámica del mercado de sistemas de gestión de campos de batalla

Conductor

Creciente modernización de la defensa y demanda de conocimiento de la situación en tiempo real.

- El aumento de los presupuestos de defensa y las iniciativas de modernización son factores clave para el mercado global de sistemas de gestión del campo de batalla. Los gobiernos invierten cada vez más en infraestructura avanzada de mando y control para mejorar la coordinación operativa y fortalecer la seguridad nacional. Esta tendencia también impulsa la innovación en redes de comunicación integradas y tecnologías de procesamiento de datos inteligentes, lo que favorece la diversificación de sistemas.

- La creciente aplicación de sistemas en vehículos terrestres, sistemas no tripulados y centros de mando está impulsando el crecimiento del mercado. Los sistemas de gestión del campo de batalla ayudan a mejorar la planificación de misiones, la coordinación de tropas y la monitorización de amenazas, al tiempo que mantienen canales de comunicación seguros, lo que permite a las fuerzas armadas alcanzar objetivos operacionales complejos. El creciente énfasis en las operaciones multidominio a nivel mundial refuerza aún más esta tendencia.

- Las organizaciones de defensa están promoviendo activamente la adopción de plataformas de mando digital a través de programas de adquisición, ejercicios militares conjuntos y alianzas estratégicas. Estos esfuerzos están respaldados por la creciente necesidad de una utilización eficiente de los recursos y una mayor preparación para el combate, y también fomentan la colaboración entre integradores de sistemas y desarrolladores de tecnología para mejorar el rendimiento del sistema y reducir los riesgos operacionales.

- Por ejemplo, en 2023, BAE Systems en el Reino Unido y Northrop Grumman en Estados Unidos informaron de una mayor implementación de soluciones de gestión del campo de batalla en programas de vehículos blindados y centros de mando. Esta expansión se debió a la creciente demanda de capacidades de guerra habilitadas para redes e integración segura de datos, lo que impulsó una mejor coordinación de misiones y una mayor eficiencia de respuesta. Ambas compañías también hicieron hincapié en la interoperabilidad de los sistemas y las características de ciberseguridad para fortalecer las capacidades de defensa y la confianza operativa.

- Si bien los programas de modernización apoyan el crecimiento, una mayor adopción depende de la asignación presupuestaria, la complejidad de la integración y la planificación del mantenimiento a largo plazo. La inversión en arquitecturas escalables, cifrado avanzado y marcos de prueba robustos será fundamental para satisfacer los requisitos de defensa en constante evolución y mantener la ventaja estratégica.

Restricción/Desafío

Altos costos de desarrollo y riesgos de ciberseguridad

- El coste relativamente elevado del desarrollo y la implementación de sistemas avanzados de gestión del campo de batalla sigue siendo un desafío clave que limita su adopción en entornos de defensa con presupuestos restringidos. La compleja integración del hardware, la personalización del software y los extensos procedimientos de prueba contribuyen a los elevados costes. Además, las actualizaciones continuas y los requisitos de mantenimiento pueden afectar aún más al gasto a largo plazo y a la planificación de adquisiciones.

- El nivel de conocimiento y la preparación técnica varían según las regiones, especialmente en los países en desarrollo, donde la infraestructura de defensa digital aún está en evolución. La limitada experiencia en la integración de sistemas de comunicación multiplataforma puede restringir la implementación rápida. Esto también conlleva ciclos de despliegue más lentos en regiones donde la capacitación avanzada y los recursos tecnológicos son limitados.

- Los desafíos en materia de ciberseguridad y protección de datos también impactan el crecimiento del mercado, ya que los sistemas de gestión del campo de batalla dependen en gran medida de redes de comunicación seguras e intercambio de datos en tiempo real. Las vulnerabilidades en la arquitectura de red pueden representar riesgos para las operaciones de misión crítica. Las agencias de defensa deben invertir en cifrado avanzado, monitoreo de amenazas y protocolos de comunicación seguros para mantener la integridad del sistema.

- Por ejemplo, en 2024, los integradores de defensa del sudeste asiático que trabajan con las fuerzas armadas regionales informaron de ciclos de adquisición más lentos debido a los altos costos de los sistemas y a las preocupaciones sobre la ciberresiliencia. Las limitaciones presupuestarias y los desafíos de interoperabilidad con los sistemas heredados fueron barreras adicionales. Estos factores también impulsaron estrategias de implementación por fases, lo que afectó a las tasas de despliegue a corto plazo.

- Para superar estos desafíos se requerirán estrategias de desarrollo rentables, el fortalecimiento de los marcos de ciberseguridad y la ampliación de los programas de capacitación técnica. La colaboración entre las agencias de defensa, los proveedores de tecnología y los expertos en ciberseguridad puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado global de sistemas de gestión del campo de batalla. Además, el desarrollo de plataformas modulares y actualizables, junto con el refuerzo de los estándares de seguridad digital, será esencial para su adopción generalizada.

Alcance del mercado de sistemas de gestión de campos de batalla

El mercado se segmenta en función del componente, la solución, la plataforma, el tipo de instalación, el sistema y el usuario final.

- Por componente

En función de sus componentes, el mercado global de sistemas de gestión del campo de batalla se segmenta en dispositivos de comunicación, dispositivos de imagen, dispositivos de visualización, dispositivos de seguimiento, hardware informático, unidades de distribución de datos, dispositivos de visión nocturna, software y otros. El segmento de dispositivos de comunicación representó la mayor cuota de mercado en 2025, impulsado por la necesidad crítica de un intercambio seguro de voz y datos en tiempo real entre las unidades militares que operan en entornos dinámicos. Estos dispositivos garantizan una comunicación cifrada entre centros de mando, vehículos y soldados, lo que permite una ejecución coordinada de las misiones. El aumento de las inversiones en sistemas de radio avanzados, módulos de comunicación por satélite y enlaces de datos tácticos refuerza aún más el dominio de este segmento. Además, los requisitos de interoperabilidad en operaciones multidominio están impulsando la demanda de una infraestructura de comunicación fiable.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente integración de la inteligencia artificial, el análisis de datos y las plataformas de mando basadas en la nube. Las soluciones de software permiten la visualización de datos en tiempo real, el análisis predictivo de amenazas y el apoyo automatizado a la toma de decisiones, lo que mejora la eficiencia en el campo de batalla. El creciente interés en las arquitecturas ciberseguras y las estrategias de guerra centradas en la red está acelerando su adopción. Las actualizaciones continuas y los marcos de software modulares también mejoran la escalabilidad y la adaptabilidad operativa a largo plazo.

- Por solución

En función de la solución, el mercado se segmenta en hardware y software. El segmento de hardware representó la mayor cuota de mercado en 2025 debido a la alta demanda de unidades informáticas robustas, sensores avanzados, terminales de comunicación y sistemas de visualización. Los componentes de hardware constituyen la base estructural de los sistemas de gestión del campo de batalla, garantizando durabilidad y rendimiento en condiciones operativas adversas. Las iniciativas de modernización de la defensa en las principales economías contribuyen significativamente a la demanda de hardware. Además, la sustitución de equipos obsoletos por dispositivos tecnológicamente avanzados contribuye a la generación constante de ingresos.

Se prevé que el segmento de software experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de paneles de control integrados, capas de ciberseguridad y herramientas de planificación de misiones basadas en IA. Las plataformas de software mejoran la coordinación entre múltiples recursos de defensa, al tiempo que garantizan el conocimiento de la situación en tiempo real. La creciente dependencia de las simulaciones digitales y las estrategias operativas basadas en datos impulsa aún más este crecimiento.

- Por plataforma

En función de la plataforma, el mercado se segmenta en vehículos blindados, centros de mando y cuarteles generales, y sistemas para soldados. El segmento de vehículos blindados representó la mayor cuota de mercado en 2025, impulsado por el amplio despliegue de sistemas de comunicación, navegación y seguimiento en vehículos de combate y tácticos. Estas integraciones mejoran la movilidad, la coordinación y la precisión de las misiones en terrenos complejos. Los gobiernos están modernizando cada vez más sus flotas blindadas con soluciones digitales para el campo de batalla, con el fin de fortalecer la superioridad operativa. Además, la integración con vehículos terrestres no tripulados está ampliando el ámbito de aplicación.

Se prevé que el segmento de Sistemas para Soldados experimente un rápido crecimiento entre 2026 y 2033, impulsado por programas de modernización centrados en equipar a los soldados con dispositivos de comunicación portátiles, rastreadores GPS y pantallas digitales. Estos sistemas mejoran el conocimiento de la situación individual y la conectividad con las unidades de mando. El creciente énfasis en la seguridad de las tropas y la eficiencia operativa está reforzando su adopción en todas las fuerzas armadas.

- Por tipo de instalación

Según el tipo de instalación, el mercado se segmenta en Nuevas Instalaciones y Actualizaciones. El segmento de Nuevas Instalaciones dominó el mercado en 2025 debido a la adquisición continua de plataformas militares de última generación y redes integradas para el campo de batalla. Los países que invierten en nueva infraestructura de defensa están desplegando sistemas avanzados desde la fase inicial para garantizar una integración digital perfecta. Los programas de modernización a gran escala en las economías desarrolladas están fortaleciendo aún más este segmento.

Se prevé que el segmento de modernización experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de modernizar las plataformas existentes con módulos avanzados de comunicación y mando. Las estrategias de optimización presupuestaria fomentan las actualizaciones por fases en lugar de las sustituciones completas. Este enfoque permite a las fuerzas armadas mantener su relevancia tecnológica al tiempo que controlan el gasto.

- Por sistema

En función del sistema, el mercado se segmenta en Computación, Comunicación y Redes, Mando y Control, Navegación, Procesamiento de Imágenes y Cartografía. El segmento de Mando y Control representó la mayor cuota de mercado en 2025, ya que constituye el marco central para la planificación estratégica, la monitorización operativa y la respuesta coordinada. Los sistemas de mando avanzados permiten consolidar datos de múltiples fuentes, mejorando la toma de decisiones en tiempo real. La creciente adopción de centros de mando asistidos por IA está reforzando la precisión operativa.

Se prevé que el segmento de Comunicación y Redes experimente un fuerte crecimiento entre 2026 y 2033, impulsado por la creciente dependencia de canales de comunicación digital seguros y redes integradas en el campo de batalla. El aumento de la capacidad de ancho de banda, la transmisión de datos cifrados y la conectividad vía satélite están dando soporte a las operaciones multidominio.

- Por el usuario final

En función del usuario final, el mercado se segmenta en Ejército y Fuerza Aérea. El segmento del Ejército representó la mayor cuota de mercado en 2025, impulsado por el amplio despliegue de sistemas de gestión del campo de batalla en operaciones terrestres, unidades blindadas y divisiones de infantería. Las misiones terrestres requieren marcos de coordinación y comunicación sólidos, lo que contribuye a una mayor adopción de estos sistemas. Los ejercicios de entrenamiento continuos y las iniciativas de modernización fortalecen aún más este segmento.

Se prevé que el segmento de la Fuerza Aérea experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsada por la creciente integración de sistemas avanzados de navegación, vigilancia y comunicación en las operaciones aéreas. La integración del mando digital entre las unidades aéreas y terrestres está mejorando la eficacia de las misiones. Las crecientes inversiones en aeronaves de defensa avanzadas y sistemas aéreos no tripulados están impulsando aún más su adopción en este segmento.

Análisis regional del mercado de sistemas de gestión de campos de batalla

- América del Norte dominó el mercado de sistemas de gestión del campo de batalla con la mayor cuota de ingresos, un 39,56 % en 2025, impulsada por los importantes presupuestos de defensa, los programas de modernización militar en curso y el fuerte énfasis en las capacidades de guerra centradas en la red.

- Los organismos de defensa de la región dan gran importancia al conocimiento de la situación en tiempo real, a las redes de comunicación seguras y a las plataformas de mando integradas para mejorar la coordinación operativa entre las fuerzas terrestres, aéreas y navales.

- Esta adopción generalizada se ve respaldada además por una infraestructura tecnológica avanzada, la presencia de contratistas de defensa líderes y las continuas inversiones en sistemas militares ciberseguros y habilitados para IA, lo que establece a los sistemas de gestión del campo de batalla como activos críticos para las fuerzas armadas modernas.

Análisis del mercado de sistemas de gestión de campos de batalla en EE. UU.

El mercado estadounidense de sistemas de gestión del campo de batalla acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por el elevado gasto en defensa y la rápida integración de tecnologías avanzadas de mando digital. Las fuerzas armadas se centran cada vez más en fortalecer las operaciones conjuntas mediante el intercambio seguro de datos, la comunicación por satélite y el análisis basado en inteligencia artificial. El creciente despliegue de sistemas integrados en vehículos blindados, centros de mando y plataformas para soldados impulsa aún más el crecimiento del mercado. Además, las continuas iniciativas de investigación y desarrollo, junto con la colaboración con los principales contratistas de defensa, contribuyen significativamente a la expansión de las capacidades de gestión del campo de batalla.

Análisis del mercado europeo de sistemas de gestión de campos de batalla

Se prevé que el mercado europeo de sistemas de gestión del campo de batalla experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por las crecientes tensiones geopolíticas y la mayor colaboración en materia de defensa entre las naciones de la región. El énfasis en el fortalecimiento de la seguridad fronteriza y la mejora de las operaciones multidominio coordinadas está acelerando su adopción. Las fuerzas de defensa europeas están invirtiendo en plataformas de comunicación y mando interoperables para mejorar la eficacia de sus misiones. La región está experimentando un crecimiento constante en aplicaciones de defensa terrestre y aérea, y las soluciones de gestión del campo de batalla se están integrando tanto en nuevas adquisiciones como en proyectos de modernización.

Análisis del mercado de sistemas de gestión de campos de batalla en el Reino Unido

Se prevé que el mercado británico de sistemas de gestión del campo de batalla experimente el mayor crecimiento entre 2026 y 2033, impulsado por las iniciativas de modernización de la defensa y la creciente necesidad de estructuras de mando seguras y eficientes. El creciente interés por la transformación digital en las fuerzas armadas fomenta la adopción de sistemas integrados de comunicación y control. Además, se espera que el compromiso del Reino Unido con el fortalecimiento de las operaciones conjuntas y la resiliencia en ciberseguridad siga impulsando la expansión del mercado.

Análisis del mercado de sistemas de gestión de campos de batalla en Alemania

Se prevé que el mercado alemán de sistemas de gestión del campo de batalla experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de las inversiones en tecnologías de defensa avanzadas y el énfasis en la eficiencia operativa. La sólida base industrial de Alemania y su enfoque en la innovación fomentan la adopción de plataformas de gestión del campo de batalla seguras e interoperables en todas las divisiones militares. La integración de sistemas de mando digital en plataformas blindadas y aéreas es cada vez más común, en consonancia con los objetivos nacionales de avance tecnológico y preparación para la defensa.

Análisis del mercado de sistemas de gestión de campos de batalla en Asia-Pacífico

Se prevé que el mercado de sistemas de gestión de campos de batalla en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los presupuestos de defensa, las preocupaciones de seguridad regional y la rápida modernización de las fuerzas armadas en países como China, Japón e India. El creciente énfasis en la mejora de la vigilancia transfronteriza y las operaciones conjuntas está acelerando la adopción de sistemas avanzados de mando y comunicación. Además, la expansión de la capacidad de fabricación nacional de defensa está mejorando la accesibilidad y el despliegue de soluciones de gestión de campos de batalla en toda la región.

Análisis del mercado de sistemas de gestión de campos de batalla en Japón

Se prevé que el mercado japonés de sistemas de gestión del campo de batalla experimente el mayor crecimiento entre 2026 y 2033, debido al enfoque del país en el fortalecimiento de la seguridad nacional y el avance de la infraestructura de defensa digital. La adopción de sistemas integrados de comunicación, navegación y vigilancia está aumentando en todas las plataformas de defensa. Las crecientes inversiones en soluciones militares basadas en tecnología y el énfasis en la interoperabilidad con las fuerzas aliadas impulsan un crecimiento constante del mercado en Japón.

Análisis del mercado de sistemas de gestión de campos de batalla en China

En 2025, el mercado chino de sistemas de gestión del campo de batalla representó la mayor cuota de mercado en Asia-Pacífico, gracias a la rápida modernización militar, el sólido apoyo gubernamental a la innovación en defensa y la expansión de las capacidades de guerra digital. China está invirtiendo significativamente en redes de mando integradas y plataformas de comunicación avanzadas para mejorar la coordinación operativa. El impulso hacia una guerra inteligente y el desarrollo de tecnologías de defensa autóctonas son factores clave que impulsan el mercado de sistemas de gestión del campo de batalla en el país.

Cuota de mercado de los sistemas de gestión del campo de batalla

La industria de sistemas de gestión de campos de batalla está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Rolta India Limited (India)

- Cobham Limited (Reino Unido)

- Collins Aerospace (EE. UU.)

- Atos SE (Francia)

- Rheinmetall AG (Alemania)

- KONGSBERG (Noruega)

- Sistemático (Dinamarca)

- General Dynamics Corporation (EE. UU.)

- Airbus SAS (Países Bajos)

- Rafael Advanced Defense Systems (Israel)

- BAE Systems (Reino Unido)

- Indra Sistemas (España)

- Saab (Suecia)

- Elbit Systems Ltd. (Israel)

- IAI (Israel)

- Leonardo SpA (Italia)

- Corporación Lockheed Martin (EE. UU.)

- Grupo Thales (Francia)

- ASELSAN (Turquía)

- L3Harris Technologies, Inc. (EE. UU.)

- Northrop Grumman (EE. UU.)

Últimos avances en el mercado global de sistemas de gestión de campos de batalla.

- En marzo de 2024, RTX Corporation, a través de su programa de pruebas de producto, llevó a cabo con éxito ejercicios de fuego real con su sensor de defensa aérea y antimisiles de nivel inferior (LTAMDS) en el marco del programa de pruebas del Ejército de los Estados Unidos. Las pruebas validaron el rendimiento del radar y su perfecta integración con el Sistema Integrado de Mando de Batalla. Este avance mejora las capacidades de defensa aérea y antimisiles de próxima generación y consolida la posición de la empresa en el mercado de la gestión del campo de batalla y la defensa aérea integrada.

- En marzo de 2024, Northrop Grumman, en el marco de un acuerdo de colaboración, firmó un Memorando de Entendimiento con Diehl Defence para apoyar la arquitectura de defensa aérea y antimisiles multicapa de Alemania. Esta colaboración combina capacidades avanzadas de mando de defensa aérea y antimisiles integradas con sistemas de defensa terrestres. Esta iniciativa amplía la cooperación internacional y refuerza la competitividad en el mercado europeo, un panorama de defensa en constante evolución.

- En enero de 2024, BAE Systems, división de entrega de productos, entregó la primera variante del Vehículo de Comando y Control Anfibio de Combate (ACV-C) al Cuerpo de Marines de los Estados Unidos. Esta plataforma funciona como un centro de mando móvil, mejorando la coordinación operativa y el conocimiento de la situación en escenarios de combate. Esto refuerza las iniciativas de modernización y satisface la demanda de soluciones avanzadas de mando y control.

- En noviembre de 2023, Lockheed Martin Corporation, a través de su división de integración de sistemas, integró el interceptor Patriot Advanced Capability-3 (PAC-3) con el radar LTAMDS para contrarrestar las amenazas aéreas. Esta solución mejora la interoperabilidad con el Sistema Integrado de Mando de Batalla del Ejército de EE. UU. y optimiza la precisión de la defensa antimisiles. Este avance fortalece los ecosistemas de defensa integrados e impulsa la innovación en el mercado global de sistemas de gestión del campo de batalla.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.