Global Bio Implants Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

146.10 Billion

USD

276.48 Billion

2025

2033

USD

146.10 Billion

USD

276.48 Billion

2025

2033

| 2026 –2033 | |

| USD 146.10 Billion | |

| USD 276.48 Billion | |

| % | |

|

Segmentación del mercado global de bioimplantes por tipo de producto (ortopedia y traumatología, marcapasos, stents e implantes relacionados, implantes espinales, implantes oftálmicos, implantes cardíacos estructurales, implantes dentales, neuroestimuladores e implantes protésicos), tipo (aloinjerto, autoinjerto, xenoinjerto y sintético), material (biomaterial metálico, aleación, polímero, cerámica e hidrogel acrílico), modo de administración (quirúrgica y no quirúrgica) y usuario final (clínicas, hospitales y centros quirúrgicos ambulatorios ): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de bioimplantes

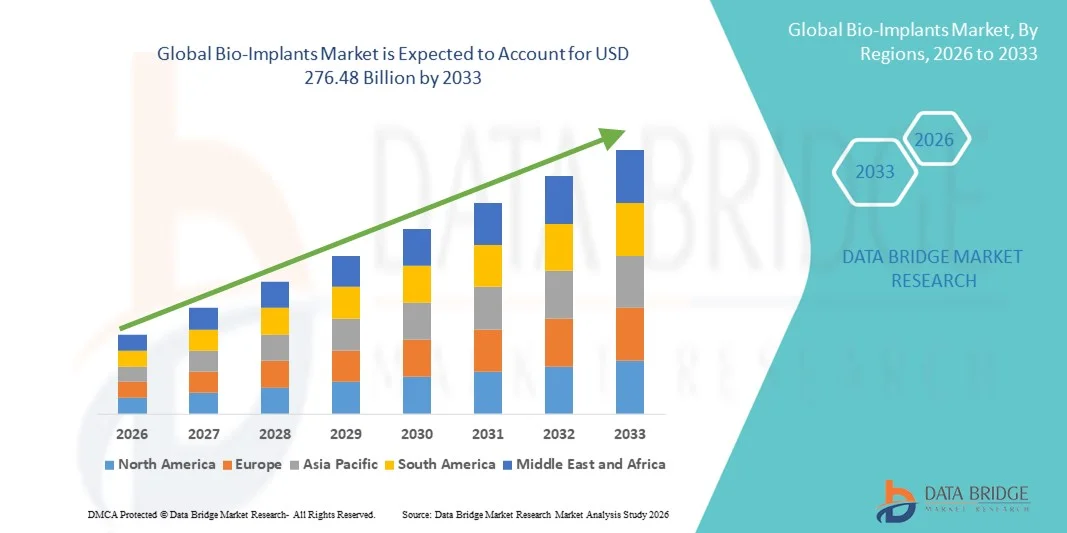

- El tamaño del mercado mundial de bioimplantes se valoró en 146.100 millones de dólares en 2025 y se espera que alcance los 276.480 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,30% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, el aumento del número de procedimientos quirúrgicos y los continuos avances en biomateriales y tecnologías de implantes, lo que conlleva una mayor adopción de bioimplantes en aplicaciones ortopédicas, dentales, cardiovasculares y cosméticas. El rápido progreso en la impresión 3D, los materiales biorreabsorbibles y la ingeniería de tejidos está acelerando aún más la innovación y expandiendo el uso clínico de soluciones de bioimplantes tanto en mercados sanitarios desarrollados como emergentes.

- Además, la creciente demanda de procedimientos mínimamente invasivos, mejores resultados para los pacientes y materiales biocompatibles de larga duración está consolidando los bioimplantes como un componente fundamental del tratamiento médico moderno. El aumento de la población geriátrica, la expansión de la infraestructura sanitaria y el incremento de las inversiones en investigación y desarrollo están acelerando la adopción de soluciones de bioimplantes, impulsando así significativamente el crecimiento general de la industria.

Análisis del mercado de bioimplantes

- Los bioimplantes, diseñados para reemplazar, apoyar o mejorar las estructuras biológicas del cuerpo humano, son componentes cada vez más importantes de la atención médica moderna en procedimientos ortopédicos, dentales, cardiovasculares, espinales y cosméticos debido a su alta biocompatibilidad, durabilidad y capacidad para restaurar la función fisiológica. Los continuos avances en biomateriales como aleaciones de titanio, cerámica, polímeros y materiales biorreabsorbibles están mejorando aún más la seguridad y el rendimiento a largo plazo de los implantes.

- La creciente demanda de bioimplantes se debe principalmente al aumento de la prevalencia de enfermedades degenerativas, la creciente incidencia de traumatismos y lesiones ortopédicas, el envejecimiento de la población y la creciente preferencia por procedimientos quirúrgicos mínimamente invasivos. Las innovaciones tecnológicas, como los implantes impresos en 3D, la personalización para cada paciente y los recubrimientos superficiales mejorados, están acelerando la adopción de estos productos y mejorando los resultados clínicos.

- América del Norte dominó el mercado de bioimplantes con la mayor cuota de ingresos, aproximadamente el 39,4 % en 2025, caracterizada por una infraestructura sanitaria avanzada, sólidos sistemas de reembolso, un alto volumen de procedimientos quirúrgicos y la presencia de fabricantes líderes de dispositivos médicos. Estados Unidos continúa experimentando un crecimiento sustancial en los procedimientos de implantes ortopédicos, dentales y de columna vertebral, impulsado por la innovación tecnológica y la creciente demanda de cirugías de reemplazo articular.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de bioimplantes durante el período de pronóstico, con una tasa de crecimiento anual compuesta (CAGR) proyectada de aproximadamente 10,6% a 11,4%, impulsada por el aumento del gasto en atención médica, la expansión del turismo médico, la mejora del acceso a tratamientos quirúrgicos avanzados y la creciente concienciación sobre las terapias basadas en implantes en economías emergentes como China e India.

- El segmento quirúrgico dominó con una participación de ingresos del 81,5% en 2025, impulsado por la necesidad de procedimientos quirúrgicos para la colocación de implantes. La mayoría de los implantes ortopédicos, cardíacos, espinales y dentales requieren intervención quirúrgica.

Alcance del informe y segmentación del mercado de bioimplantes

|

Atributos |

Información clave del mercado de bioimplantes |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de bioimplantes

Innovación en soluciones de implantes biocompatibles, bioactivas y personalizadas.

- Una tendencia global destacada en el mercado de bioimplantes es el continuo avance de materiales biocompatibles y bioactivos que mejoran el rendimiento del implante a largo plazo y la seguridad del paciente.

- Los fabricantes se centran cada vez más en implantes que promueven una curación más rápida, una mejor integración de los tejidos y una respuesta inflamatoria reducida.

- El uso de aleaciones de titanio avanzadas, compuestos cerámicos, biomateriales a base de polímeros e implantes biorreabsorbibles está transformando significativamente los procedimientos ortopédicos, dentales, espinales y cardiovasculares.

- Por ejemplo, Zimmer Biomet ha desarrollado sistemas avanzados de reconstrucción articular diseñados para mejorar la durabilidad de los implantes y favorecer el crecimiento óseo natural, reduciendo así la probabilidad de cirugías de revisión. Estos avances tecnológicos están reforzando la confianza de los cirujanos y ampliando su adopción clínica a nivel mundial.

- Además, el auge de la impresión 3D y la personalización de implantes para cada paciente están transformando la planificación quirúrgica. Los implantes personalizados diseñados mediante imágenes digitales y modelado asistido por computadora permiten un mejor ajuste anatómico, una funcionalidad mejorada y períodos de recuperación más cortos.

- La creciente demanda de cirugías mínimamente invasivas y tiempos de rehabilitación más rápidos está acelerando aún más la transición hacia tecnologías de bioimplantes de próxima generación tanto en mercados desarrollados como emergentes.

Dinámica del mercado de bioimplantes

Conductor

Aumento de la carga de enfermedades degenerativas y expansión del volumen de intervenciones quirúrgicas

- La creciente prevalencia mundial de trastornos degenerativos, lesiones traumáticas y afecciones crónicas es un factor clave que impulsa el crecimiento del mercado de bioimplantes. Las enfermedades relacionadas con la edad, como la osteoartritis, la osteoporosis, las obstrucciones cardiovasculares y el deterioro dental, están aumentando significativamente debido a la mayor esperanza de vida y los estilos de vida sedentarios.

- Esta tendencia está provocando un mayor número de reemplazos articulares, procedimientos de fijación espinal, cirugías de implantes dentales y colocaciones de implantes cardíacos en todo el mundo.

- Por ejemplo, datos de la Organización Mundial de la Salud destacan el rápido crecimiento de la población anciana a nivel mundial, lo que se correlaciona directamente con una mayor demanda de procedimientos de implantes ortopédicos y cardiovasculares.

- A medida que los sistemas de salud amplían sus capacidades quirúrgicas, el volumen de intervenciones basadas en implantes continúa aumentando de manera constante.

- Además, la mejora de la infraestructura sanitaria en Asia-Pacífico y América Latina, la ampliación de la cobertura del seguro médico y la creciente concienciación sobre la intervención quirúrgica temprana están contribuyendo a una mayor tasa de tratamiento.

- Los avances tecnológicos que mejoran la durabilidad de los implantes y la precisión quirúrgica están animando aún más tanto a médicos como a pacientes a optar por soluciones terapéuticas basadas en implantes.

Restricción/Desafío

Altos costos de tratamiento, complejidad regulatoria y factores de riesgo.

- A pesar de su gran potencial de crecimiento, el mercado mundial de bioimplantes se enfrenta a desafíos relacionados con los altos costes de los procedimientos y los estrictos requisitos regulatorios.

- Las cirugías de implantes suelen requerir equipos especializados, cirujanos expertos y una rehabilitación prolongada, lo que genera gastos de tratamiento considerables. Estas barreras financieras pueden limitar el acceso, especialmente en países de ingresos bajos y medios, donde los sistemas de reembolso pueden estar poco desarrollados.

- Por ejemplo, procedimientos complejos como las cirugías de reemplazo total de cadera o rodilla pueden implicar costos hospitalarios y de implantes significativos, lo que limita la asequibilidad para ciertas poblaciones de pacientes. Estas limitaciones económicas pueden retrasar los procedimientos de implante electivos en mercados sensibles a los costos.

- Además, posibles complicaciones como infecciones, aflojamiento del implante, reacciones alérgicas o fallos del dispositivo suponen riesgos clínicos. Las autoridades reguladoras imponen estrictos procesos de aprobación y requisitos de vigilancia posterior a la comercialización para garantizar la seguridad del paciente, lo que puede prolongar los plazos de desarrollo del producto y aumentar los costes de cumplimiento para los fabricantes.

- Abordar estos desafíos mediante una fabricación rentable, una mayor seguridad de los biomateriales, la formación de cirujanos y una mejor armonización normativa será fundamental para mantener la expansión del mercado global a largo plazo.

Alcance del mercado de bioimplantes

El mercado se segmenta en función del tipo de producto, el tipo, el material, el modo de administración y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado global de bioimplantes se segmenta en ortopedia y traumatología, dispositivos de marcapasos, stents e implantes relacionados, implantes espinales, implantes oftálmicos, implantes cardíacos estructurales, implantes dentales, implantes neuroestimuladores e implantes protésicos. El segmento de ortopedia y traumatología dominó la mayor cuota de mercado en ingresos, con un 28,6 % en 2025, impulsado por la creciente prevalencia de osteoporosis, fracturas y lesiones deportivas a nivel mundial. El aumento de la población geriátrica y la creciente demanda de procedimientos de reemplazo articular contribuyen significativamente al crecimiento del segmento. Los avances tecnológicos en cirugías ortopédicas mínimamente invasivas mejoran las tasas de éxito de los procedimientos y la recuperación. La creciente concienciación sobre el tratamiento precoz de los trastornos musculoesqueléticos favorece su adopción. Las políticas de reembolso favorables en las economías desarrolladas fortalecen la penetración en el mercado. La expansión de la infraestructura sanitaria en las economías emergentes acelera aún más el crecimiento. La creciente adopción de cirugías asistidas por robótica mejora la precisión. El creciente turismo médico para procedimientos ortopédicos impulsa los ingresos. La continua innovación en la durabilidad de los implantes y los biomateriales mejora los resultados para los pacientes. El aumento de los accidentes de tráfico en todo el mundo impulsa la demanda de implantes. El incremento de los ensayos clínicos y las guías de procedimientos fortalece aún más la cuota de mercado.

Se prevé que el segmento de implantes dentales experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8%, entre 2026 y 2033, impulsada por la creciente concienciación sobre la salud bucal y la creciente demanda de procedimientos de odontología estética. El crecimiento se ve favorecido por el envejecimiento de la población y los pacientes edéntulos que requieren tratamientos restaurativos. Los avances tecnológicos, como la imagen 3D y la colocación de implantes guiada por ordenador, mejoran la precisión y los resultados. El aumento de los ingresos disponibles en las economías emergentes favorece la asequibilidad. La expansión de las clínicas dentales privadas a nivel mundial acelera la adopción. El creciente turismo médico para procedimientos dentales rentables contribuye al rápido crecimiento. La continua innovación en biomateriales y diseños de implantes mejora la durabilidad y las tasas de éxito. Un mayor acceso a los seguros dentales en determinados países favorece la expansión del mercado. Las técnicas de implantes mínimamente invasivas reducen el tiempo de recuperación y mejoran la comodidad del paciente. Las campañas de concienciación sobre el cuidado bucal impulsan aún más la adopción. La creciente colaboración entre fabricantes y asociaciones dentales mejora la penetración en el mercado. La expansión de la investigación en odontología regenerativa impulsa el crecimiento a largo plazo.

- Por tipo

Según el tipo, el mercado global de bioimplantes se segmenta en aloinjertos, autoinjertos, xenoinjertos y sintéticos. El segmento de autoinjertos dominó el mercado con una participación de ingresos del 34,2 % en 2025, debido a su alta biocompatibilidad y mínimo riesgo de rechazo inmunitario. Los autoinjertos se utilizan ampliamente en procedimientos ortopédicos, espinales y dentales debido a sus mayores tasas de éxito clínico. La curación e integración más rápidas con el tejido del huésped respaldan la preferencia por este procedimiento. El aumento de los traumatismos y las cirugías de columna a nivel mundial impulsa su adopción. La creciente concienciación entre los cirujanos sobre los beneficios a largo plazo mejora su utilización. El menor riesgo de infección en comparación con otros tipos de injertos fortalece la aceptación clínica. Las mejoras tecnológicas en la obtención de injertos aumentan aún más la eficiencia del procedimiento. El creciente número de procedimientos de reconstrucción ósea contribuye a los ingresos. La expansión de las capacidades quirúrgicas en las regiones en desarrollo respalda el dominio del segmento. La investigación continua sobre la viabilidad de los injertos mejora los resultados. La financiación gubernamental en centros quirúrgicos avanzados fortalece la adopción. La disponibilidad de material donante de alta calidad respalda la cuota de mercado global.

Se espera que el segmento de materiales sintéticos experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,4%, entre 2026 y 2033, impulsada por la creciente demanda de sustitutos de injertos personalizables y listos para usar. Los injertos sintéticos eliminan las complicaciones en el sitio donante y reducen el tiempo quirúrgico. Los avances en biomateriales, bioactivos y sustitutos biorreabsorbibles impulsan la innovación. El aumento de las aprobaciones regulatorias y las validaciones clínicas acelera la comercialización. La creciente preferencia por una calidad predecible y consistente mejora la aceptación del mercado. La expansión de los procedimientos ortopédicos, dentales y de columna vertebral respalda la adopción. La continua investigación y desarrollo en polímeros compuestos y nanomateriales mejora las propiedades mecánicas. La creciente demanda en procedimientos mínimamente invasivos fortalece el crecimiento. El mayor conocimiento de las alternativas sintéticas entre los cirujanos impulsa aún más su adopción. La disponibilidad de injertos sintéticos rentables en los mercados emergentes respalda la expansión. La colaboración entre fabricantes y hospitales mejora la adopción. La mejora de los resultados de los pacientes con injertos sintéticos fomenta aún más el crecimiento.

- Por material

En función del material, el mercado global de bioimplantes se segmenta en biomateriales metálicos, aleaciones, polímeros, cerámicas e hidrogeles acrílicos. El segmento de biomateriales metálicos dominó el mercado con una cuota de ingresos del 39,7 % en 2025, debido a su alta resistencia, durabilidad y biocompatibilidad. Metales como el titanio y el acero inoxidable se utilizan ampliamente en implantes ortopédicos, dentales y de columna vertebral. Su capacidad de carga superior los hace adecuados para reemplazos articulares y fijación de traumatismos. El creciente volumen de cirugías de reemplazo de cadera y rodilla a nivel mundial impulsa la demanda. Los continuos avances en la resistencia a la corrosión mejoran la longevidad de los implantes. Un sólido historial clínico y la familiaridad de los cirujanos respaldan su adopción. La expansión de la infraestructura hospitalaria a nivel mundial acelera aún más su utilización. La creciente prevalencia de trastornos óseos degenerativos contribuye a los ingresos. Los recubrimientos superficiales mejorados y las innovaciones en aleaciones optimizan el rendimiento. El aumento de los procedimientos de emergencia por traumatismos y accidentes fortalece la cuota de mercado del segmento. La alta cobertura de reembolso en los países desarrollados respalda el dominio del mercado. La continua innovación de productos en metales garantiza el crecimiento a largo plazo.

Se prevé que el segmento de polímeros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9%, entre 2026 y 2033, impulsada por la creciente adopción de materiales de implante ligeros y flexibles. Los polímeros reducen la interferencia en las imágenes, lo que los hace adecuados para implantes espinales y cardiovasculares. La creciente demanda de implantes biorreabsorbibles y biodegradables impulsa el crecimiento del segmento. Los avances en la química de polímeros mejoran la resistencia mecánica, la durabilidad y la biocompatibilidad. Las cirugías mínimamente invasivas favorecen una mayor adopción de implantes de polímeros. La expansión de los procedimientos de neuroestimulación y cardíacos impulsa aún más el crecimiento del mercado. Las continuas inversiones en I+D en compuestos a base de polímeros mejoran el rendimiento. La comodidad del paciente y la reducción de las tasas de complicaciones fomentan la preferencia de los cirujanos. La disponibilidad de implantes de polímeros rentables en los mercados emergentes impulsa la adopción. La colaboración con instituciones académicas acelera las innovaciones en materiales. La creciente concienciación sobre las ventajas de los polímeros fortalece el crecimiento a largo plazo. La penetración en el mercado de Asia-Pacífico y Latinoamérica respalda aún más la rápida TCAC.

- Por modo de administración

Según el modo de administración, el mercado global de bioimplantes se segmenta en quirúrgico y no quirúrgico. El segmento quirúrgico dominó con una participación de ingresos del 81,5 % en 2025, impulsado por la necesidad de procedimientos quirúrgicos para la colocación de implantes. La mayoría de los implantes ortopédicos, cardíacos, espinales y dentales requieren intervención quirúrgica. El aumento de los ingresos hospitalarios por traumatismos y enfermedades crónicas impulsa el crecimiento. Los avances tecnológicos en cirugías robóticas y mínimamente invasivas mejoran los resultados de los procedimientos. El creciente número de cirujanos cualificados a nivel mundial mejora la accesibilidad. La expansión de las inversiones en atención médica en los mercados emergentes contribuye al crecimiento de los procedimientos. El desarrollo continuo de instrumentos quirúrgicos avanzados fortalece la adopción. La creciente concienciación sobre los tratamientos basados en implantes impulsa la demanda hospitalaria. El aumento de la población geriátrica y la prevalencia de enfermedades crónicas respaldan el dominio del segmento. La financiación gubernamental en infraestructura quirúrgica impulsa aún más el uso. Los hospitales siguen siendo los principales centros de adopción debido a la disponibilidad de experiencia. La creciente preferencia por procedimientos de alta precisión mejora la adopción de implantes quirúrgicos.

Se espera que el segmento de tratamientos no quirúrgicos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7%, entre 2026 y 2033, impulsada por las innovaciones en la colocación de implantes mínimamente invasivos y los procedimientos guiados por imágenes. La creciente preferencia de los pacientes por los procedimientos ambulatorios con tiempos de recuperación más cortos fomenta su adopción. El mayor conocimiento de las soluciones no quirúrgicas en tratamientos ortopédicos, dentales y de columna acelera la demanda. Los avances tecnológicos en sistemas de administración guiados y basados en catéteres respaldan el crecimiento del mercado. La expansión de las instalaciones de atención ambulatoria a nivel mundial mejora la accesibilidad. La reducción de la hospitalización y los menores costos de los procedimientos impulsan la adopción. El aumento de las aprobaciones regulatorias para implantes no quirúrgicos innovadores acelera la comercialización. La colaboración con redes privadas de atención médica respalda una rápida adopción. La comodidad del paciente y los menores riesgos de complicaciones fortalecen aún más el crecimiento. La expansión en economías emergentes impulsa una alta demanda. La adopción de implantes no quirúrgicos en aplicaciones cosméticas y dentales contribuye a la TCAC. La continua investigación y desarrollo en soluciones mínimamente invasivas garantiza un crecimiento sostenido del segmento.

- Por el usuario final

Según el usuario final, el mercado global de bioimplantes se segmenta en clínicas, hospitales y centros quirúrgicos ambulatorios. El segmento de hospitales dominó con una participación de ingresos del 56,4 % en 2025, debido al alto volumen de pacientes y la infraestructura quirúrgica avanzada. Los procedimientos complejos para implantes ortopédicos, cardíacos, espinales y dentales se realizan principalmente en hospitales. La disponibilidad de experiencia multidisciplinaria refuerza el dominio. El aumento de los traumatismos de emergencia y los ingresos quirúrgicos contribuyen aún más al crecimiento. La financiación y el reembolso de la atención médica gubernamental respaldan la expansión de los procedimientos. Las instalaciones avanzadas de imagenología, UCI y atención postoperatoria mejoran la capacidad de tratamiento. Los hospitales siguen siendo la opción preferida debido al acceso a cirujanos altamente calificados. La creciente adopción de cirugías robóticas y mínimamente invasivas respalda el liderazgo del segmento. La continua innovación en dispositivos implantables impulsa la utilización hospitalaria. La expansión de la infraestructura de atención médica a nivel mundial acelera la adopción. La alta confianza del paciente y la percepción de seguridad respaldan aún más el crecimiento. Los hospitales dominan los procedimientos de implante tanto en economías desarrolladas como emergentes.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,5%, entre 2026 y 2033, impulsada por el creciente cambio hacia los procedimientos quirúrgicos ambulatorios. Los menores costos en comparación con las cirugías hospitalarias mejoran la asequibilidad y la preferencia del paciente. La creciente adopción de técnicas de implante mínimamente invasivas impulsa el crecimiento. Las estancias hospitalarias más cortas y los tiempos de recuperación más rápidos respaldan aún más la expansión del segmento. La expansión de las instalaciones de atención médica privadas a nivel mundial aumenta la accesibilidad. Los marcos de reembolso favorables en los mercados desarrollados impulsan la adopción. La innovación tecnológica en los procedimientos de implante basados en TCAC acelera la adopción. La comodidad del paciente y la reducción del riesgo de infección aumentan el atractivo. La colaboración con clínicas especializadas respalda el rápido crecimiento del segmento. La creciente conciencia sobre las opciones ambulatorias impulsa la demanda. El aumento de los procedimientos ambulatorios ortopédicos, dentales y cardíacos contribuye a la TCAC. La expansión de la infraestructura de TCAC en las economías emergentes fortalece el crecimiento a largo plazo.

Análisis regional del mercado de bioimplantes

- América del Norte dominó el mercado de bioimplantes con la mayor cuota de ingresos, aproximadamente un 39,4% en 2025 , caracterizada por una infraestructura sanitaria avanzada, sólidos marcos de reembolso, altos volúmenes de procedimientos quirúrgicos y la presencia de fabricantes líderes de dispositivos médicos.

- La región se beneficia de la temprana adopción de tecnologías innovadoras de implantes, incluidos los ortopédicos, dentales y de columna. Los hospitales y las clínicas especializadas siguen experimentando un crecimiento sustancial en los procedimientos quirúrgicos debido a los avances tecnológicos y la creciente demanda de cirugías de reemplazo articular.

- Un mayor conocimiento sobre los procedimientos mínimamente invasivos favorece su adopción. La continua investigación y desarrollo en biomateriales y la personalización de implantes fortalecen el mercado. La preferencia de los pacientes por resultados quirúrgicos predecibles y una recuperación más rápida aumenta la penetración. Una sólida formación clínica y las políticas gubernamentales refuerzan aún más el crecimiento. La planificación quirúrgica avanzada y la integración digital promueven la eficiencia. El aumento de la población geriátrica y las lesiones relacionadas con el estilo de vida impulsan la demanda.

Análisis del mercado de bioimplantes en EE. UU.

El mercado de bioimplantes en EE. UU. acaparó la mayor cuota de ingresos en Norteamérica en 2025 , impulsado por la creciente adopción de implantes ortopédicos, dentales y espinales, junto con la rápida innovación tecnológica. Los hospitales y centros quirúrgicos ambulatorios son usuarios finales clave, que aprovechan los procedimientos mínimamente invasivos y asistidos por robótica. El creciente envejecimiento de la población, el aumento de los casos de traumatismos y la demanda de cirugías de reemplazo articular impulsan el mercado. Los materiales avanzados, incluidos los polímeros biorreabsorbibles y los implantes personalizados, mejoran los resultados quirúrgicos. Las políticas de reembolso favorables facilitan el acceso de los pacientes. Las clínicas privadas y los centros ambulatorios se están expandiendo, lo que mejora la disponibilidad. Los programas de I+D en curso fortalecen las carteras de productos. La concienciación entre cirujanos y pacientes sobre los procedimientos innovadores impulsa su adopción. Las iniciativas gubernamentales para la modernización de la atención médica estimulan aún más el crecimiento. La evidencia clínica de una mejor recuperación y una reducción de las complicaciones fomenta su uso. Las alianzas estratégicas entre hospitales y fabricantes garantizan un suministro fiable.

Análisis del mercado europeo de bioimplantes

Se prevé que el mercado europeo de bioimplantes experimente una expansión sustancial a lo largo del período de pronóstico, impulsada principalmente por sistemas de salud consolidados, marcos regulatorios estrictos y un volumen creciente de intervenciones quirúrgicas. Los hospitales, las clínicas privadas y los centros multiespecializados siguen siendo los principales usuarios finales. Los consumidores europeos valoran los procedimientos quirúrgicos avanzados, las técnicas mínimamente invasivas y los resultados clínicos predecibles. La urbanización y la inversión en infraestructura sanitaria aceleran la penetración en el mercado. La innovación tecnológica, incluyendo cirugías robóticas e implantes impresos en 3D, mejora la eficiencia de los procedimientos. El aumento de los trastornos musculoesqueléticos y el envejecimiento de la población impulsan la demanda. La expansión de hospitales privados y los sistemas de atención médica multifamiliar mejoran la accesibilidad. La creciente concienciación sobre los implantes de polímeros y sintéticos fomenta su adopción. La financiación gubernamental y las iniciativas sanitarias promueven la innovación. La atención médica transfronteriza y el turismo médico contribuyen aún más al crecimiento. El desarrollo continuo de productos fortalece la competitividad.

Análisis del mercado de bioimplantes en el Reino Unido

Se prevé que el mercado de bioimplantes en el Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente demanda de procedimientos ortopédicos y dentales mínimamente invasivos. Los hospitales y centros ambulatorios siguen siendo los principales usuarios finales. El creciente envejecimiento de la población y la mayor concienciación sobre los tratamientos quirúrgicos avanzados aceleran la adopción. Las clínicas privadas y el turismo médico mejoran el acceso a las terapias basadas en implantes. Los materiales avanzados, los implantes biorreabsorbibles y las soluciones basadas en polímeros mejoran los resultados de los procedimientos. Los marcos de reembolso gubernamentales apoyan la comercialización. La expansión del comercio electrónico y la infraestructura minorista permite una mejor disponibilidad de productos. La preferencia de los cirujanos por implantes de precisión y resultados predecibles impulsa aún más el crecimiento. La integración de cirugías asistidas por robótica mejora la eficiencia. El aumento de los procedimientos ortopédicos, espinales y dentales impulsa la adopción. La formación clínica continua apoya el éxito de los procedimientos. La demanda de los pacientes de una recuperación más rápida promueve la adopción.

Análisis del mercado de bioimplantes en Alemania

Se espera que el mercado de bioimplantes en Alemania se expanda a una tasa de crecimiento anual compuesta (CAGR) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, el énfasis en la innovación y la creciente concienciación sobre las tecnologías avanzadas de implantes. Los hospitales, los centros multiespecializados y las clínicas ambulatorias son usuarios finales clave. El alto volumen de cirugías en procedimientos ortopédicos, espinales y dentales impulsa los ingresos. La integración tecnológica, incluidos los procedimientos asistidos por robótica y los implantes impresos en 3D, mejora la precisión y los resultados. El aumento de la población geriátrica y las lesiones relacionadas con el estilo de vida apoyan el crecimiento del mercado. Las sólidas iniciativas gubernamentales para la modernización y la sostenibilidad de la atención médica promueven la adopción. Los pacientes prefieren cada vez más los implantes biorreabsorbibles y sintéticos. Los hospitales y clínicas privadas amplían el acceso a soluciones quirúrgicas avanzadas. La evidencia clínica de una mejor recuperación fomenta la adopción. La I+D continua fortalece las carteras de productos. La disponibilidad de fabricación nacional rentable garantiza la fiabilidad del suministro.

Análisis del mercado de bioimplantes en Asia-Pacífico

El mercado de bioimplantes en Asia-Pacífico está preparado para crecer a la tasa de crecimiento anual compuesta (CAGR) más rápida, de aproximadamente 10,6 % a 11,4 % entre 2026 y 2033 , impulsado por el aumento del gasto en atención médica, la expansión del turismo médico, la mejora del acceso a tratamientos quirúrgicos avanzados y la creciente concienciación sobre las terapias basadas en implantes en economías emergentes como China e India. El aumento del volumen de cirugías en procedimientos ortopédicos, dentales y de columna vertebral respalda el crecimiento. La expansión de hospitales privados y clínicas especializadas acelera la adopción. La urbanización, el aumento de los ingresos disponibles y la concienciación sobre los procedimientos mínimamente invasivos mejoran la penetración en el mercado. La inversión gubernamental en la modernización de hospitales impulsa la demanda. Los hospitales y centros ambulatorios siguen siendo los principales usuarios finales. La innovación tecnológica, incluidos los implantes asistidos por robótica e impresos en 3D, mejora los resultados. La preferencia de los pacientes por implantes personalizados aumenta la adopción. El aumento de la población geriátrica y las lesiones relacionadas con el estilo de vida impulsan la adopción. La concienciación sobre los implantes biorreabsorbibles y basados en polímeros fomenta la aceptación. La producción nacional en China e India garantiza la disponibilidad del producto. El turismo médico impulsa aún más los ingresos regionales.

Análisis del mercado de bioimplantes en Japón

El mercado de bioimplantes en Japón está cobrando impulso debido a la infraestructura quirúrgica de alta tecnología del país, el envejecimiento de la población y la fuerte adopción de procedimientos mínimamente invasivos. Los hospitales y clínicas son los principales usuarios finales. La creciente demanda de implantes ortopédicos, dentales y de columna vertebral respalda la expansión del mercado. Las cirugías asistidas por robot y las imágenes avanzadas mejoran la precisión quirúrgica. El conocimiento de los implantes de polímero, sintéticos y biorreabsorbibles impulsa la adopción. Los marcos de reembolso gubernamentales mejoran el acceso de los pacientes. Los centros quirúrgicos ambulatorios y privados aumentan la disponibilidad. La preferencia de los cirujanos por implantes confiables fortalece la adopción. El aumento de la población geriátrica impulsa la demanda de resultados predecibles. La evidencia clínica respalda una mayor adopción. La expansión de la fabricación nacional mejora la accesibilidad. Los programas continuos de I+D y capacitación promueven la innovación. La integración tecnológica y la concienciación del paciente sostienen el crecimiento.

Análisis del mercado de bioimplantes en China

El mercado de bioimplantes en China representó la mayor cuota de ingresos en Asia-Pacífico, aproximadamente un 22,8 % en 2025 , debido al alto volumen de cirugías, la rápida urbanización, la expansión de la infraestructura sanitaria y la sólida capacidad de fabricación nacional. Los hospitales, los centros multiespecializados y las clínicas ambulatorias son los principales usuarios finales. La creciente concienciación sobre los procedimientos de implantes ortopédicos, espinales y dentales impulsa su adopción. La demanda de procedimientos mínimamente invasivos y materiales avanzados acelera su adopción. La inversión gubernamental en la modernización de hospitales promueve el crecimiento del mercado. El turismo médico contribuye al aumento del volumen de cirugías. La adopción de tecnología, incluidas las cirugías robóticas y la impresión 3D, mejora los resultados. Los pacientes prefieren los implantes de polímeros biorreabsorbibles y sintéticos. La expansión de los hospitales privados mejora la accesibilidad. El aumento de los ingresos disponibles permite una mayor asequibilidad. La formación clínica continua y la I+D fortalecen las carteras de productos. La integración de la planificación quirúrgica digital mantiene el crecimiento y refuerza la cuota de ingresos.

Cuota de mercado de bioimplantes

La industria de los bioimplantes está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Corporación Stryker (EE. UU.)

- Zimmer Biomet Holdings, Inc. (EE. UU.)

- Johnson & Johnson (EE. UU.)

- Medtronic (Irlanda)

- B. Braun SE (Alemania)

- Smith & Nephew plc (Reino Unido)

- Boston Scientific Corporation (EE. UU.)

- Laboratorios Abbott (EE. UU.)

- NuVasive, Inc. (EE. UU.)

- Globus Medical, Inc. (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Medicover AB (Suecia)

- LivaNova PLC (Reino Unido)

- Grupo Internacional de Biosensores (Singapur)

- LimaCorporate SpA (Italia)

- Grupo Nuvo, Inc. (EE. UU.)

- Orthofix Medical Inc. (EE. UU.)

- Integra LifeSciences Holdings Corporation (EE. UU.)

- Arjo AB (Suecia)

- Bauerfeind AG (Alemania)

Últimos avances en el mercado mundial de bioimplantes

- En diciembre de 2021, Envista Holdings Corporation recibió la aprobación de la FDA para su sistema de implantes Nobel Biocare N1, un implante dental de última generación diseñado para mejorar la estabilidad y la osteointegración a largo plazo mediante la incorporación de componentes de implantes de origen biológico, lo que representa un avance significativo en las soluciones de bioimplantes dentales.

- En octubre de 2023, Smith+Nephew lanzó su implante bioinductivo REGENETEN en el mercado japonés, diseñado para promover la curación del manguito rotador mediante la estimulación de la regeneración del tejido tendinoso, ampliando así el acceso a la tecnología avanzada de bioimplantes de tejidos blandos en Asia-Pacífico.

- En marzo de 2024, Zimmer Biomet firmó un acuerdo de adquisición por OSSIS, una empresa especializada en implantes ortopédicos personalizados impresos en 3D para procedimientos reconstructivos complejos, fortaleciendo así la cartera de bioimplantes personalizados de Zimmer Biomet y sus capacidades en soluciones a medida para la reconstrucción articular.

- En julio de 2024, Himed y Lithoz firmaron un acuerdo de colaboración en investigación de materiales para desarrollar nuevas materias primas biocerámicas mediante la integración del fosfato de calcio (CaP) de Himed con el aglutinante cerámico de Lithoz para su uso en impresión 3D avanzada. Esta colaboración tiene como objetivo mejorar el rendimiento y el rango de aplicación de los implantes biocerámicos a través de materiales de fabricación mejorados.

- En noviembre de 2024, Zimmer Biomet Holdings, Inc. recibió la aprobación de la FDA para su implante parcial de rodilla sin cemento Oxford, un nuevo bioimplante ortopédico diseñado para un rendimiento a largo plazo y mejores resultados para el paciente, lo que indica una continua innovación en las tecnologías de bioimplantes ortopédicos.

- En enero de 2025, BioPoly LLC anunció el primer uso de su implante de cabeza radial BioPoly en cirugía de codo, lo que marcó un hito en la adopción clínica de bioimplantes ortopédicos avanzados basados en polímeros y amplió las opciones de tratamiento para lesiones articulares complejas.

- En marzo de 2025, RevBio, Inc. recibió las aprobaciones regulatorias en varios países europeos para comenzar los ensayos clínicos de su producto de estabilización de implantes dentales, impulsando así la siguiente fase de innovación en bioimplantes basada en la evidencia para aplicaciones dentales.

- En junio de 2025, CollPlant Biotechnologies anunció la exitosa bioimpresión 3D de implantes mamarios de tamaño comercial utilizando biotintas patentadas de colágeno humano recombinante (rhCollagen), lo que representa un gran avance en la tecnología de implantes sostenibles y libres de animales, así como en la producción a gran escala de grado clínico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.