Global Bioplastics Packaging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.13 Billion

USD

30.74 Billion

2024

2032

USD

10.13 Billion

USD

30.74 Billion

2024

2032

| 2025 –2032 | |

| USD 10.13 Billion | |

| USD 30.74 Billion | |

| % | |

|

Segmentación global de envases de bioplásticos, por producto (Bio-PET, PLA y mezclas de PLA, mezclas de almidón, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, poliésteres alifáticos y aromáticos, celulosa, fibra moldeada, AAC, WSP y otros), tipo de aplicación (botellas, bolsas y sobres, bandejas, almejas, vasos, películas, bolsas y otros), tecnología de extracción (moldeo por inyección, biomasa, peletización, termoplásticos bioderivados no biodegradables, síntesis petroquímica, síntesis de monómeros bioderivados, naturales o transgénicos y otros), usuarios finales (alimentos y bebidas, bienes de consumo, productos farmacéuticos, bienes industriales y otros) – Tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de envases de bioplásticos

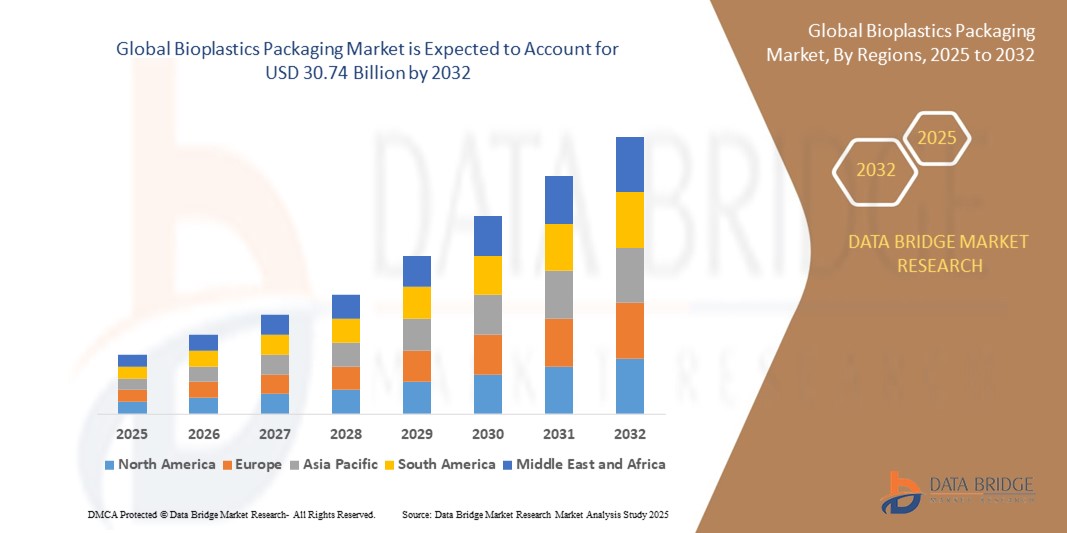

- El tamaño del mercado mundial de envases de bioplásticos se valoró en USD 10,13 mil millones en 2024 y se espera que alcance los USD 30,74 mil millones para 2032 , con una CAGR del 14,88 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de los consumidores de soluciones de embalaje sostenibles y ecológicas, las estrictas regulaciones gubernamentales sobre los plásticos de un solo uso y la creciente conciencia de la preocupación por el medio ambiente.

- La creciente adopción de bioplásticos en envases de alimentos y bebidas, junto con los avances en materiales biodegradables y compostables, está impulsando aún más la expansión del mercado.

Análisis del mercado de envases de bioplásticos

- El mercado de envases de bioplásticos está experimentando un sólido crecimiento debido a la creciente conciencia ambiental y al cambio hacia alternativas de envases sostenibles en todas las industrias.

- El sector de alimentos y bebidas domina el mercado, impulsado por la necesidad de envases biodegradables para productos perecederos y la creciente preferencia de los consumidores por productos ecológicos.

- Europa tendrá la mayor participación en los ingresos del 39% en 2024, atribuida a estrictas regulaciones sobre residuos plásticos, un fuerte enfoque en la sostenibilidad y el dominio del mercado de fabricantes de equipos originales (OEM) automotrices, que influye en las innovaciones en empaques.

- Se proyecta que Asia-Pacífico será la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida industrialización, la creciente conciencia del consumidor y las iniciativas gubernamentales que promueven los envases sostenibles en países como China, India y Japón.

- El segmento de PLA y mezclas de PLA tuvo la mayor participación en los ingresos del mercado, aproximadamente el 21,5 % en 2024, impulsado por su versatilidad en el envasado de alimentos, su compostabilidad y su reconocimiento como seguro para el contacto con alimentos por parte de la Administración de Alimentos y Medicamentos de EE. UU.

Alcance del informe y segmentación del mercado de envases de bioplásticos

|

Atributos |

Perspectivas clave del mercado de envases de bioplásticos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de envases de bioplásticos

Creciente preferencia por soluciones de embalaje de base biológica y compostables

- Los plásticos de origen biológico, como el PLA (ácido poliláctico) y el PHA (polihidroxialcanoatos ), están ganando terreno debido a sus propiedades biodegradables y compostables, ofreciendo una alternativa ecológica a los plásticos tradicionales derivados del petróleo.

- Estos materiales se descomponen de forma natural, lo que reduce los residuos en vertederos y el impacto ambiental, lo que los hace muy buscados en regiones con estrictas regulaciones de sostenibilidad, como Europa.

- El PLA y las mezclas de PLA son especialmente preferidos en los envases de alimentos y bebidas por su claridad, resistencia y capacidad para preservar la frescura del producto sin comprometer la seguridad.

- Las marcas de lujo y con conciencia ecológica están adoptando bioplásticos para envases premium, como botellas de bio-PET y bandejas de fibra moldeada, para alinearse con la demanda de los consumidores de productos sustentables.

- Por ejemplo, empresas como Coca-Cola han introducido envases PlantBottle basados en bioPET para reducir su huella de carbono y atraer a consumidores conscientes del medio ambiente.

- Los minoristas y fabricantes ofrecen cada vez más envases de bioplástico como una característica de valor añadido, y algunos incorporan bolsas y sobres compostables en sus líneas de productos.

Dinámica del mercado de envases de bioplásticos

Conductor

Creciente demanda de envases sostenibles y ecológicos

- La creciente conciencia de los consumidores y de los organismos reguladores sobre el impacto ambiental de los plásticos de un solo uso está impulsando la demanda de envases de bioplásticos con menor huella de carbono y biodegradabilidad.

- Los bioplásticos, como las mezclas de almidón y celulosa, ayudan a reducir la dependencia de los combustibles fósiles, alineándose con los objetivos globales de sostenibilidad y las iniciativas de economía circular.

- Estos materiales ofrecen un rendimiento comparable al de los plásticos convencionales, lo que permite aplicaciones en botellas, películas y bandejas, al tiempo que respaldan una marca ecológica para las industrias de alimentos y bebidas, bienes de consumo y farmacéutica.

- El auge del comercio electrónico y los productos envasados ha impulsado la demanda de envases de bioplástico ligeros y duraderos, como bolsas de bio-PE y almejas de bio-PP, que reducen las emisiones del transporte.

- Los principales fabricantes, como Nestlé, están invirtiendo en soluciones de envasado de base biológica, como películas de PHA y PBS, para cumplir los objetivos de emisiones netas cero y mejorar el atractivo del producto.

- El crecimiento del sector de alimentos y bebidas, particularmente en Europa y Asia-Pacífico, está impulsando la adopción de bioplásticos para aplicaciones como vasos y bolsas, impulsado por la preferencia de los consumidores por envases sostenibles.

Restricción/Desafío

“Altos costos de producción y escalabilidad limitada”

- La producción de bioplásticos, como PHA y bio-PA, suele ser más costosa que la de los plásticos convencionales debido a las complejas tecnologías de extracción, como el procesamiento de biomasa y la síntesis de monómeros bioderivados.

- La disponibilidad limitada de materias primas, como caña de azúcar o maíz para la producción de PLA, crea desafíos en la cadena de suministro, particularmente en regiones con demandas agrícolas en competencia.

- Las variaciones regulatorias entre países, como los diferentes estándares de compostabilidad, complican la adopción de bioplásticos para los fabricantes y distribuidores globales.

- Por ejemplo, mientras Europa aplica estrictas certificaciones de compostaje, algunos países de Asia y el Pacífico carecen de infraestructura para el compostaje industrial, lo que limita los beneficios prácticos de los bioplásticos biodegradables.

- Los altos costos y los problemas de escalabilidad disuaden a los fabricantes más pequeños de adoptar bioplásticos, lo que podría desacelerar el crecimiento del mercado en mercados sensibles a los costos, como el embalaje de productos industriales.

Alcance del mercado de envases de bioplásticos

El mercado está segmentado según el producto, el tipo de aplicación, la tecnología de extracción y los usuarios finales.

- Por producto

Según el producto, el mercado se segmenta en Bio-PET, PLA y mezclas de PLA, mezclas de almidón, Bio-PP, Bio-PA, TPS, PHA, Bio-PE, PBS, poliésteres alifáticos y aromáticos, celulosa, fibra moldeada, AAC, WSP, entre otros. El segmento de PLA y mezclas de PLA obtuvo la mayor cuota de mercado, con aproximadamente el 21%, en 2024, gracias a su versatilidad en el envasado de alimentos, su compostabilidad y su reconocimiento como seguro para el contacto con alimentos por parte de la Administración de Alimentos y Medicamentos de EE. UU. (FDA). Su origen biológico, procedente de fuentes renovables como el almidón de maíz y la caña de azúcar, refuerza aún más su atractivo para las soluciones de envasado sostenibles.

Se prevé que el segmento de PHA (polihidroxialcanoatos) experimente el mayor crecimiento entre 2025 y 2032, impulsado por su alta biodegradabilidad y la expansión de sus aplicaciones en envases de alimentos y productos farmacéuticos, así como en filamentos de impresión 3D. Las innovaciones en los procesos de producción de PHA y en los materiales compuestos están impulsando su adopción en diversas industrias.

- Por tipo de aplicación

Según el tipo de aplicación, el mercado se segmenta en botellas, bolsas y sobres, bandejas, envases tipo clamshell, vasos, películas, bolsas y otros. El segmento de botellas dominó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de envases de bebidas sostenibles. Las botellas de bioplástico, en particular las de Bio-PET y PLA, ofrecen mayor reciclabilidad y compostabilidad, en línea con las preferencias de los consumidores por productos ecológicos.

Se prevé que el segmento de bolsas y sobres experimente el mayor crecimiento entre 2025 y 2032, impulsado por innovaciones en diseños de bolsas compostables y biodegradables. Estas soluciones de envasado flexible se adaptan a diversas industrias, como la alimentaria, la de cuidado personal y la de productos para el hogar, ofreciendo comodidad al consumidor mediante características como cierres resellables y boquillas.

- Por tecnología de extracción

Según la tecnología de extracción, el mercado se segmenta en moldeo por inyección, biomasa, peletización, termoplásticos bioderivados no biodegradables, síntesis petroquímica, síntesis de monómeros bioderivados, naturales o modificados genéticamente, entre otros. El segmento de moldeo por inyección obtuvo la mayor cuota de mercado, con aproximadamente el 30 % en 2024, gracias a su amplio uso en la producción de envases rígidos como botellas, bandejas y contenedores. Esta tecnología permite una fabricación precisa y escalable, lo que satisface la creciente demanda de envases bioplásticos duraderos.

Se prevé que el segmento de biomasa experimente un crecimiento significativo entre 2025 y 2032, ya que aprovecha recursos renovables como el almidón de maíz, la caña de azúcar y la celulosa para producir bioplásticos. Los avances en el procesamiento de materias primas de origen biológico y el aumento de la inversión en métodos de producción sostenibles son factores clave.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en alimentos y bebidas, bienes de consumo, productos farmacéuticos, bienes industriales y otros. El segmento de alimentos y bebidas dominó el mercado con una participación en los ingresos de aproximadamente el 47,8 % en 2022, impulsado por la creciente demanda de envases sostenibles en restaurantes de comida rápida y comercios minoristas de alimentación. Los bioplásticos como el PLA y las mezclas de almidón cumplen con estrictos estándares de seguridad alimentaria y, al mismo tiempo, ofrecen biodegradabilidad, lo que los hace ideales para envasar alimentos frescos, bebidas y envases de comida para llevar.

Se prevé un sólido crecimiento del sector farmacéutico entre 2025 y 2032, impulsado por la adopción de blísteres, viales y bolsas de origen biológico para cumplir con los requisitos regulatorios y la demanda de envases ecológicos para el sector sanitario. Los bioplásticos garantizan la seguridad y la sostenibilidad, en línea con las tendencias del sector hacia soluciones más ecológicas.

Análisis regional del mercado de envases de bioplásticos

- Europa tendrá la mayor participación en los ingresos del 39% en 2024, atribuida a estrictas regulaciones sobre residuos plásticos, un fuerte enfoque en la sostenibilidad y el dominio del mercado de fabricantes de equipos originales (OEM) automotrices, que influye en las innovaciones en empaques.

- Los consumidores y las empresas de la región priorizan enormemente la reducción de los residuos plásticos y la huella de carbono, lo que lleva a la adopción generalizada de alternativas de bioplásticos en diversas industrias, incluidos alimentos y bebidas, cosméticos y bienes de consumo.

- Este liderazgo se ve reforzado además por políticas gubernamentales de apoyo, importantes inversiones en investigación y desarrollo de tecnologías de bioplásticos y una sólida infraestructura para el compostaje y el reciclaje, que sitúan a Europa como líder en la innovación de envases sostenibles.

Perspectiva del mercado de envases de bioplásticos de EE. UU.

Se prevé que Estados Unidos experimente el mayor crecimiento en el mercado norteamericano de envases de bioplásticos, impulsado por la fuerte demanda del mercado de posventa y la creciente concienciación de los consumidores sobre los beneficios de la sostenibilidad. Iniciativas como el Pacto de los Plásticos de EE. UU. y la creciente adopción por parte de minoristas y empresas para cumplir los objetivos de sostenibilidad impulsan la expansión del mercado. La integración de bioplásticos en envases de alimentos, bebidas y productos de cuidado personal, respaldada por una I+D avanzada, impulsa aún más el crecimiento.

Perspectiva del mercado europeo de envases de bioplásticos

Se prevé que el mercado europeo de envases de bioplásticos mantenga un crecimiento significativo, impulsado por el énfasis de la normativa en la reducción de residuos plásticos y la promoción de materiales compostables. La adopción de bioplásticos en envases alimentarios, en particular PLA y mezclas de almidón, es destacada en países como Alemania, Francia y el Reino Unido, impulsada por la demanda de productos ecológicos y el cumplimiento de normativas de la UE como la EN 13432 sobre compostabilidad.

Perspectivas del mercado de envases de bioplásticos del Reino Unido

Se prevé un crecimiento sólido del mercado británico de envases de bioplásticos, impulsado por la demanda de envases sostenibles para alimentos y bebidas y la creciente concienciación sobre sus beneficios ambientales. Las medidas regulatorias que prohíben los plásticos de un solo uso y promueven alternativas biodegradables fomentan su adopción. Los bioplásticos se utilizan ampliamente en envases flexibles, como bolsas y sobres, lo que mejora la comodidad del consumidor y la sostenibilidad.

Análisis del mercado alemán de envases de bioplásticos

Se espera que Alemania experimente un crecimiento significativo en el sector de los envases de bioplásticos, gracias a su avanzado sector manufacturero y al fuerte enfoque del consumidor en la sostenibilidad y la innovación. Las industrias alemanas priorizan bioplásticos como el Bio-PET y el PLA para el envasado de alimentos y bebidas, debido a su compostabilidad y su reducida huella de carbono. Las sólidas opciones de posventa y el respaldo regulatorio para materiales ecológicos impulsan el crecimiento del mercado.

Análisis del mercado de envases de bioplásticos en Asia-Pacífico

Se prevé que la región Asia-Pacífico domine la cuota de mercado en 2024, impulsada por la rápida industrialización, el aumento de la propiedad de vehículos y la creciente adopción de bioplásticos en aplicaciones de embalaje. Países como China, India y Japón lideran gracias a la expansión de sus industrias de embalaje y a las políticas gubernamentales que promueven los materiales sostenibles. La población de la región, con amplios conocimientos tecnológicos, y la creciente clase media impulsan aún más la penetración en el mercado.

Análisis del mercado japonés de envases de bioplásticos

Se prevé un sólido crecimiento del mercado japonés de envases de bioplásticos gracias a la fuerte preferencia de los consumidores por soluciones de envasado sostenibles y de alta calidad. Los principales fabricantes están integrando bioplásticos como el PLA y el Bio-PET en los envases de alimentos y bebidas, gracias a los avances en la tecnología de producción. El creciente interés en productos de posventa ecológicos y el apoyo gubernamental a iniciativas sostenibles impulsan la expansión del mercado.

Análisis del mercado de envases de bioplásticos en China

China posee la mayor participación en el mercado de envases de bioplásticos de Asia-Pacífico, impulsada por la rápida urbanización, la creciente demanda de envases sostenibles por parte de los consumidores y la sólida capacidad de fabricación nacional. El enfoque del país en la reducción de residuos plásticos y la promoción de materiales de origen biológico impulsa la adopción de bioplásticos en los sectores de alimentación, bebidas y bienes de consumo. Los precios competitivos y las iniciativas de sostenibilidad respaldadas por el gobierno mejoran la accesibilidad al mercado.

Cuota de mercado de envases de bioplásticos

La industria de envases de bioplásticos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Amcor plc ( Australia)

- Tetra Laval International SA (Suiza)

- Mondi (Reino Unido)

- WestRock Company (EE. UU.)

- BASF (Alemania)

- Sonoco Products Company (EE. UU.)

- Smurfit Kappa (Irlanda)

- Huhtamaki (Finlandia)

- Gerresheimer AG (Alemania)

- CORPORACIÓN BALL (EE. UU.)

- Crown Holdings (EE. UU.)

- DS Smith (Reino Unido)

- International Paper (EE. UU.)

- Berry Global Inc. (EE. UU.)

- DuPont (EE. UU.)

Últimos avances en el mercado mundial de envases de bioplásticos

- En enero de 2025, Corn Next presentó CornNext-17, un material plástico de origen biológico elaborado a partir de almidón de maíz para aplicaciones de envasado biodegradable, como vajillas y envases desechables para alimentos. Este producto aprovecha la fermentación natural para mejorar la sostenibilidad y está diseñado para su escalabilidad en el envasado de alimentos y bebidas. Este lanzamiento consolida la posición de Corn Next en el mercado de los bioplásticos, satisfaciendo la creciente demanda de alternativas ecológicas.

- En noviembre de 2024, Walki y Lactips formaron una alianza estratégica para desarrollar envases alimentarios biodegradables y sin plástico, utilizando polímeros a base de caseína derivados del procesamiento de la leche. Esta colaboración se centra en la creación de envases reciclables dentro del sector del papel, en consonancia con la normativa europea sobre plásticos de un solo uso. Esta alianza enriquece la cartera de Walki y posiciona a Lactips como un innovador clave en envases sostenibles, impulsando su adopción en mercados con conciencia ecológica.

- En octubre de 2024, SK Leaveo anunció sus planes de construir la planta de plásticos biodegradables más grande del mundo en Hai Phong, Vietnam, cuya construcción comenzará a principios de 2024. Esta planta producirá bioplásticos para envases, respondiendo a la creciente demanda de soluciones sostenibles en la región Asia-Pacífico. La planta busca fortalecer la presencia de SK Leaveo en el mercado ofreciendo una producción de alta capacidad de películas biodegradables y envases rígidos para alimentos y bienes de consumo.

- En septiembre de 2024, CSIRO y la Universidad de Murdoch lanzaron el Centro de Innovación en Bioplásticos, una iniciativa para desarrollar bioplásticos totalmente compostables para aplicaciones de envasado. Esta colaboración se centra en la creación de plásticos de origen biológico que se descomponen en compost, tierra o agua, satisfaciendo así la demanda de envases sostenibles para alimentos y bebidas. El centro colabora con socios del sector para mejorar la escalabilidad y la adopción en el mercado, fortaleciendo así la posición de Australia en el mercado global de bioplásticos.

- En mayo de 2023, BASF SE amplió su portafolio de ecovio con el lanzamiento de ecovio 70 PS14H6, un polímero biodegradable para envases de alimentos y bebidas. Este material de grado de recubrimiento ofrece propiedades de barrera superiores, estabilidad térmica y aprobación para el contacto con alimentos, lo que responde a la necesidad de envases sostenibles con un rendimiento mejorado. La innovación de BASF refuerza su liderazgo en el mercado de bioplásticos, centrándose en sectores de alto crecimiento como el de los envases flexibles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.