Global Blood Banking Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

46.36 Billion

USD

88.91 Billion

2024

2032

USD

46.36 Billion

USD

88.91 Billion

2024

2032

| 2025 –2032 | |

| USD 46.36 Billion | |

| USD 88.91 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos para bancos de sangre, por producto (dispositivos de recolección de sangre, dispositivos de procesamiento de sangre y dispositivos de almacenamiento de sangre), usuarios finales (hospitales, institutos académicos, centros/clínicas de diagnóstico independientes y bancos de sangre), modo de recolección (recolección manual y recolección automatizada de sangre): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de dispositivos para bancos de sangre

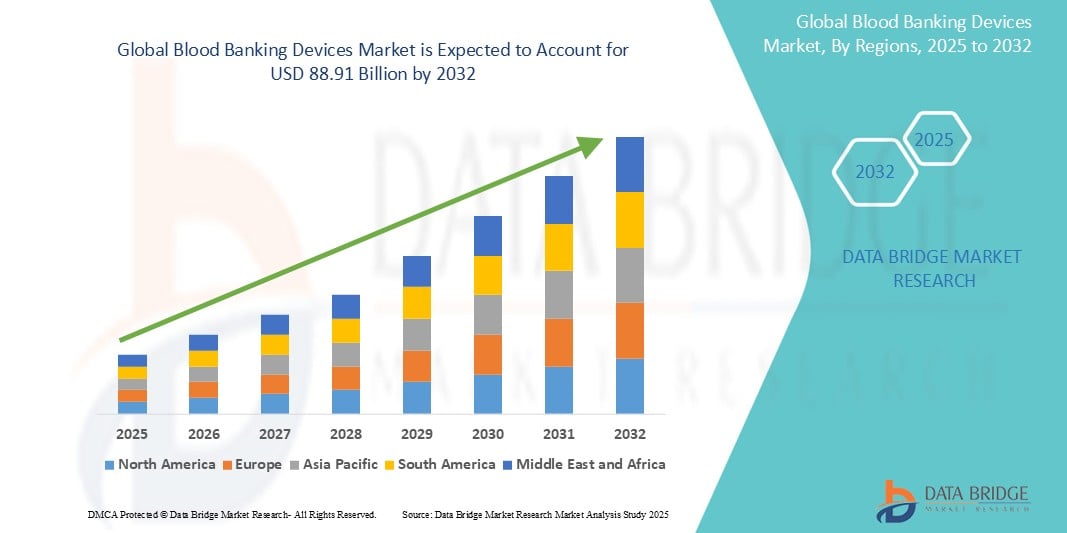

- El tamaño del mercado mundial de dispositivos de bancos de sangre se valoró en USD 46,36 mil millones en 2024 y se espera que alcance los USD 88,91 mil millones para 2032 , con una CAGR de 8,48% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente prevalencia de trastornos sanguíneos y el creciente número de procedimientos quirúrgicos a nivel mundial, lo que genera una mayor demanda de transfusiones de sangre y dispositivos relacionados.

- Además, el envejecimiento de la población, los avances tecnológicos en los bancos de sangre y las crecientes iniciativas de donación de sangre están consolidando los dispositivos de bancos de sangre como componentes esenciales de los sistemas de salud modernos. Estos factores convergentes están acelerando la adopción de soluciones de bancos de sangre, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos para bancos de sangre

- Los dispositivos para bancos de sangre, que abarcan instrumentos y consumibles utilizados para la recolección, el procesamiento, el almacenamiento y la transfusión de sangre y sus componentes, son indispensables para apoyar diversos tratamientos y procedimientos médicos en los centros de salud. Su función es crucial para garantizar la disponibilidad y la seguridad de los productos sanguíneos para los pacientes que los necesitan.

- La creciente demanda de dispositivos para bancos de sangre se debe principalmente a la creciente prevalencia mundial de trastornos sanguíneos, el creciente volumen de procedimientos quirúrgicos y el creciente envejecimiento de la población, que a menudo requiere transfusiones de sangre. Además, los avances en las tecnologías médicas y una mayor atención a la seguridad transfusional contribuyen significativamente al crecimiento del mercado.

- Norteamérica domina el mercado de dispositivos para bancos de sangre, con la mayor cuota de ingresos, un 42,5 % en 2024. Esta región se caracteriza por su sólida infraestructura sanitaria, sus altas tasas de adopción de tecnologías médicas avanzadas y la presencia de actores líderes del mercado. Estados Unidos, en particular, muestra un crecimiento sustancial del mercado gracias al elevado número de intervenciones quirúrgicas y a un enfoque riguroso en las normativas de seguridad sanguínea.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos para bancos de sangre durante el período de pronóstico debido a la mejora de la infraestructura de atención médica, el aumento del gasto en atención médica, una gran población de pacientes y una creciente conciencia sobre la donación de sangre y la medicina transfusional.

- Los dispositivos de recolección de sangre dominan el mercado de dispositivos de bancos de sangre con una participación de mercado del 35,5 % en 2024, impulsados por su necesidad fundamental y continua de estos dispositivos en todas las operaciones de bancos de sangre para obtener el suministro de sangre inicial para procesamiento, almacenamiento y transfusión.

Alcance del informe y segmentación del mercado de dispositivos para bancos de sangre

|

Atributos |

Perspectivas clave del mercado de dispositivos para bancos de sangre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos para bancos de sangre

Énfasis creciente en la automatización, la integración y las funciones de seguridad.

- Una tendencia significativa y en auge en el mercado global de dispositivos para bancos de sangre es el creciente énfasis en la automatización de las diversas etapas del procesamiento de la sangre y la integración fluida de los dispositivos con los sistemas de información de laboratorio (LIS) y los sistemas de información hospitalaria (HIS). Esta tendencia busca mejorar la eficiencia, reducir los errores manuales y optimizar los plazos de entrega en las operaciones de los bancos de sangre.

- Por ejemplo, la creciente adopción de analizadores totalmente automatizados de tipificación sanguínea y detección de anticuerpos, como el Ortho Vision Analyzer, demuestra esta tendencia. Estos sistemas agilizan las pruebas complejas, reducen los errores manuales y se integran con el LIS para realizar pruebas de compatibilidad sanguínea más rápidas y precisas, lo que, en última instancia, mejora la seguridad del paciente y la eficiencia en los servicios de transfusión sanguínea.

- Además, existe un enfoque creciente en la incorporación de características de seguridad avanzadas en los dispositivos para bancos de sangre. Esto incluye el desarrollo de dispositivos con capacidades mejoradas de detección de patógenos, un mejor control de la temperatura durante el almacenamiento de la sangre y características que minimizan el riesgo de contaminación durante los procesos de extracción y transfusión de sangre. Por ejemplo, los sistemas de bolsas de sangre de nueva generación suelen incluir filtros integrados y agujas de seguridad para mejorar la seguridad de las transfusiones de sangre tanto para los pacientes como para el personal sanitario.

- La integración fluida de los dispositivos de los bancos de sangre con las plataformas digitales facilita una mejor gestión del inventario, optimiza el uso de los hemoderivados y optimiza la comunicación entre los bancos de sangre y los hospitales. Mediante paneles de control centralizados y análisis de datos, los profesionales sanitarios pueden comprender mejor los niveles de suministro de sangre y las necesidades de los pacientes, lo que se traduce en una asignación de recursos más eficiente.

- La demanda de dispositivos de bancos de sangre con integración perfecta en ecosistemas digitales y funciones de seguridad mejoradas está creciendo rápidamente en hospitales, centros de sangre e instituciones de investigación, a medida que los proveedores de atención médica priorizan cada vez más la eficiencia, la precisión y la seguridad del paciente en las prácticas de transfusión de sangre.

Dinámica del mercado de dispositivos para bancos de sangre

Conductor

“La creciente demanda impulsada por las crecientes necesidades de atención médica y los avances tecnológicos”

- Las crecientes necesidades mundiales de atención sanitaria, caracterizadas por una mayor prevalencia de enfermedades crónicas, un número creciente de procedimientos quirúrgicos y una población geriátrica en expansión, son impulsores importantes de la mayor demanda de sangre y componentes sanguíneos, lo que alimenta la necesidad de dispositivos avanzados para bancos de sangre.

- Por ejemplo, los avances continuos en técnicas quirúrgicas, como las cirugías mínimamente invasivas y el trasplante de órganos, a menudo requieren transfusiones de sangre sustanciales, lo que aumenta la dependencia de sistemas eficientes de bancos de sangre. De igual manera, la creciente incidencia de trastornos hematológicos como la leucemia y la anemia falciforme requiere transfusiones de sangre frecuentes y tecnologías sofisticadas de procesamiento de sangre.

- A medida que los sistemas de salud de todo el mundo se esfuerzan por brindar una mejor atención al paciente y gestionar afecciones médicas complejas, la demanda de dispositivos fiables y eficientes para bancos de sangre que garanticen la seguridad y la disponibilidad de los hemoderivados continúa creciendo. Estos dispositivos son cruciales para la tipificación sanguínea precisa, la detección de enfermedades infecciosas, la separación de componentes y el almacenamiento seguro, todos ellos esenciales para una terapia transfusional eficaz.

- Además, los continuos avances tecnológicos en los bancos de sangre, como el desarrollo de pruebas diagnósticas más sensibles, equipos de procesamiento automatizado y mejores soluciones de almacenamiento, impulsan la adopción de dispositivos más nuevos y sofisticados. Estas innovaciones no solo mejoran la eficiencia y la seguridad de las operaciones de los bancos de sangre, sino que también amplían la gama de hemoderivados y terapias disponibles.

- El creciente enfoque en la medicina transfusional y el establecimiento de una sólida infraestructura de bancos de sangre en las economías en desarrollo contribuyen aún más a la creciente demanda de dispositivos para bancos de sangre. A medida que mejora el acceso a la atención médica a nivel mundial, la necesidad de suministros de sangre seguros y fácilmente disponibles seguirá aumentando, lo que impulsará la expansión del mercado de dispositivos para bancos de sangre.

Restricción/Desafío

Altos costos de equipos avanzados y estrictos requisitos regulatorios

- Un factor importante que restringe la adopción generalizada de ciertos dispositivos avanzados de bancos de sangre es la alta inversión inicial requerida para equipos sofisticados y los costos sustanciales asociados con su mantenimiento y operación.

- Por ejemplo, los separadores automatizados avanzados de componentes sanguíneos y los sistemas de análisis de ácidos nucleicos (NAT) para el cribado de enfermedades infecciosas implican una inversión de capital considerable, lo que puede suponer una barrera considerable, especialmente para bancos de sangre y centros de salud más pequeños en regiones en desarrollo. Además, los reactivos y consumibles especializados necesarios para estos dispositivos avanzados aumentan los costes operativos generales.

- Además, la industria de los bancos de sangre está sujeta a estrictos requisitos regulatorios y estándares de control de calidad impuestos por diversas autoridades sanitarias nacionales e internacionales. El cumplimiento de estas regulaciones requiere inversiones significativas en procesos de validación, sistemas de garantía de calidad y personal capacitado, lo que puede incrementar aún más el costo total de las operaciones de los bancos de sangre y la adopción de nuevas tecnologías.

- La complejidad de estos marcos regulatorios y la necesidad de un riguroso cumplimiento de los protocolos de seguridad también pueden ralentizar la adopción de dispositivos innovadores para bancos de sangre, ya que los fabricantes y los usuarios finales deben sortear los largos procesos de aprobación y garantizar el cumplimiento de las normas en constante evolución. Esto puede ser especialmente difícil para las empresas más pequeñas con recursos limitados para gestionar la carga regulatoria.

- Por lo tanto, el alto costo de los equipos avanzados y las complejidades asociadas con el estricto cumplimiento normativo pueden actuar como restricciones significativas para el crecimiento del mercado mundial de dispositivos de bancos de sangre, en particular en entornos con recursos limitados y para proveedores de atención médica más pequeños.

Alcance del mercado de dispositivos para bancos de sangre

El mercado está segmentado en función del producto, el usuario final y el modo de recolección.

- Por producto

En cuanto al producto, el mercado de dispositivos para bancos de sangre se segmenta en dispositivos de recolección de sangre, dispositivos de procesamiento de sangre y dispositivos de almacenamiento de sangre. Se prevé que este segmento alcance la mayor cuota de mercado en ingresos, con un 35,5%, en 2024, impulsado por la necesidad fundamental y continua de estos dispositivos para iniciar el proceso de almacenamiento de sangre. La demanda constante de donación de sangre y la necesidad de contar con herramientas de recolección de sangre seguras y eficientes sustentan el dominio de este segmento. Esto incluye bolsas de sangre, agujas y monitores de recolección, que son las herramientas principales para obtener sangre para todos los procedimientos posteriores.

Se prevé que el segmento de dispositivos de procesamiento de sangre experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente automatización de los bancos de sangre y la creciente demanda de componentes sanguíneos separados. A medida que la medicina transfusional se vuelve más sofisticada, seguirá aumentando la necesidad de equipos avanzados como centrífugas, lavadores de células sanguíneas y dispositivos de separación de plasma para procesar eficientemente la sangre completa en sus diversos componentes terapéuticos, lo que impulsará la rápida expansión de este segmento.

- Por el usuario final

En función de los usuarios finales, el mercado de dispositivos para bancos de sangre se segmenta en hospitales, institutos académicos, centros/clínicas de diagnóstico independientes y bancos de sangre. Los hospitales representaron la mayor cuota de mercado en ingresos en 2024, impulsados por el alto volumen de procedimientos quirúrgicos, casos de trauma y el manejo de enfermedades crónicas que requieren transfusiones de sangre. Los hospitales son los principales centros de utilización de sangre, lo que requiere una demanda significativa de una amplia gama de dispositivos para bancos de sangre que respalden sus servicios de transfusión y las actividades de atención al paciente.

Se prevé que los centros/clínicas de diagnóstico independientes experimenten la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por el creciente enfoque en la detección temprana de enfermedades y la expansión de los servicios de transfusión ambulatoria. A medida que la atención médica evoluciona hacia modelos más descentralizados y accesibles, los centros independientes desempeñan un papel cada vez más importante en la prestación de pruebas diagnósticas y apoyo transfusional básico, lo que genera una mayor demanda de dispositivos para bancos de sangre en estos entornos.

- Por modo de recolección

Según el método de recolección, el mercado de dispositivos para bancos de sangre se segmenta en recolección manual y recolección automatizada. El segmento de recolección manual de sangre obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su consolidada presencia y a su idoneidad para donaciones y colectas rutinarias de sangre en diversos entornos, especialmente en regiones con recursos limitados para la automatización avanzada. Las bolsas de sangre tradicionales y los sistemas de recolección manual siguen siendo fundamentales para las operaciones de los bancos de sangre a nivel mundial.

Se prevé que el segmento de recolección automatizada de sangre registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, favorecido por su eficiencia en la recolección de componentes sanguíneos específicos (aféresis) y su creciente adopción en grandes centros de sangre y hospitales que buscan optimizar sus operaciones y mejorar la calidad de los productos recolectados. Los sistemas automatizados permiten la recolección selectiva de plaquetas, plasma y glóbulos rojos, atendiendo necesidades clínicas específicas y mejorando la comodidad del donante, lo que impulsa su rápido crecimiento.

Análisis regional del mercado de dispositivos para bancos de sangre

- América del Norte domina el mercado de dispositivos para bancos de sangre con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por su infraestructura de atención médica bien establecida, altas tasas de adopción de tecnologías médicas avanzadas y estrictos estándares regulatorios que enfatizan la seguridad y la calidad de la sangre.

- Los consumidores de esta región tienen acceso a centros de salud avanzados y son cada vez más conscientes de la importancia de las transfusiones de sangre seguras y de las tecnologías que las respaldan. Esta concienciación, sumada a un elevado gasto sanitario, impulsa la demanda de dispositivos de alta calidad para bancos de sangre.

- La región se beneficia de un número significativo de hospitales y bancos de sangre equipados con sofisticados dispositivos de procesamiento y análisis de sangre. Además, el fuerte énfasis en la seguridad del paciente y la presencia de importantes actores del mercado contribuyen al dominio de Norteamérica en el mercado global.

Análisis del mercado de dispositivos para bancos de sangre en EE. UU.

El mercado estadounidense de dispositivos para bancos de sangre capturó una importante cuota de ingresos del 66,7 % en Norteamérica en 2024, impulsado por una sólida infraestructura sanitaria, una alta adopción de tecnologías médicas avanzadas y una normativa rigurosa que garantiza la seguridad sanguínea. La presencia de importantes actores del mercado y un alto volumen de procedimientos médicos que requieren transfusiones de sangre contribuyen aún más al tamaño del mercado. Los consumidores se benefician de bancos de sangre consolidados y servicios de transfusión avanzados, lo que impulsa la demanda de equipos y consumibles sofisticados para bancos de sangre. El creciente enfoque en la automatización y el diagnóstico molecular en el cribado sanguíneo también impulsa el crecimiento del mercado.

Perspectiva del mercado europeo de dispositivos para bancos de sangre

Se proyecta que el mercado europeo de dispositivos para bancos de sangre se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado principalmente por sistemas de salud bien definidos, la creciente adopción de la automatización en los laboratorios y los estrictos estándares de calidad para los hemoderivados. El aumento de enfermedades crónicas e intervenciones quirúrgicas en la región requiere una sólida infraestructura para bancos de sangre. Los consumidores europeos se benefician de instalaciones sanitarias avanzadas y de un enfoque en la seguridad transfusional, lo que genera una demanda constante de tecnologías fiables para bancos de sangre, tanto en hospitales como en centros de sangre.

Análisis del mercado de dispositivos para bancos de sangre en el Reino Unido

Se prevé que el mercado británico de dispositivos para bancos de sangre crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por un sistema de salud consolidado y un enfoque en los avances tecnológicos en los servicios de transfusión sanguínea. La preocupación por la seguridad y la eficiencia de la sangre está animando a hospitales y bancos de sangre a adoptar dispositivos avanzados para la recolección, el procesamiento y las pruebas. El compromiso del Reino Unido con altos estándares de atención médica y la presencia de instituciones médicas de prestigio contribuyen a una demanda constante de soluciones innovadoras para bancos de sangre.

Análisis del mercado de dispositivos para bancos de sangre en Alemania

Se prevé que el mercado alemán de dispositivos para bancos de sangre se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una mayor concienciación sobre la medicina transfusional y un fuerte énfasis en la atención médica de alta calidad. La sólida infraestructura sanitaria de Alemania y su enfoque en la innovación tecnológica promueven la adopción de equipos avanzados para bancos de sangre, especialmente en hospitales e instituciones de investigación. La integración de sofisticadas herramientas de diagnóstico y sistemas automatizados en los bancos de sangre se alinea con el enfoque del país en la precisión y la eficiencia en la atención médica.

Análisis del mercado de dispositivos para bancos de sangre en Asia-Pacífico

Se prevé que el mercado de dispositivos para bancos de sangre en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida en 2024, impulsado por el aumento de las inversiones en infraestructura sanitaria, la creciente prevalencia de trastornos sanguíneos y la creciente concienciación sobre la medicina transfusional en países como China, Japón e India. El creciente sector sanitario de la región, sumado a las iniciativas gubernamentales para mejorar la seguridad y la accesibilidad de la sangre, está impulsando la adopción de dispositivos para bancos de sangre. Además, a medida que mejora el acceso a la atención médica y aumenta el turismo médico en la región, se prevé un aumento repentino de la demanda de tecnologías avanzadas para bancos de sangre.

Análisis del mercado de dispositivos para bancos de sangre en Japón

El mercado japonés de dispositivos para bancos de sangre está cobrando impulso gracias al avanzado sistema sanitario del país, el envejecimiento de la población y la prioridad en la atención médica de alta calidad. El mercado japonés prioriza la seguridad transfusional y la innovación tecnológica en el ámbito sanitario, lo que impulsa la adopción de sofisticados equipos para bancos de sangre en hospitales y centros de sangre. La creciente demanda de diagnósticos avanzados y procedimientos de aféresis terapéutica impulsa aún más el crecimiento del mercado. Además, la importancia de la automatización y la eficiencia en los entornos sanitarios impulsa la adopción de sistemas automatizados de procesamiento y análisis de sangre.

Análisis del mercado de dispositivos para bancos de sangre en India

El mercado indio de dispositivos para bancos de sangre registró la mayor tasa de crecimiento anual compuesta de Asia Pacífico en 2024, debido a la gran población del país, la creciente prevalencia de enfermedades hematológicas y la mejora de la infraestructura sanitaria. India se posiciona como uno de los mayores mercados de transfusiones de sangre debido a la alta incidencia de anemia, traumatismos y procedimientos quirúrgicos. El creciente número de hospitales y bancos de sangre, junto con las iniciativas gubernamentales para promover la donación de sangre y mejorar los estándares de seguridad sanguínea, son factores clave que impulsan el mercado en India.

Cuota de mercado de dispositivos para bancos de sangre

La industria de dispositivos para bancos de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- BD (EE. UU.)

- Bio-Rad Laboratories, Inc. (EE. UU.)

- Cardinal Health (EE. UU.)

- Fresenius Kabi AG (Alemania)

- Grifols, SA (España)

- Corporación Haemonetics (EE. UU.)

- Medtronic (Irlanda)

- NIPRO (Japón)

- Corporación QuidelOrtho (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación Terumo (Japón)

- Beckman Coulter, Inc. (EE. UU.)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Sarstedt AG & Co. KG (Alemania)

- MacoPharma (Francia)

- Polimedicina (India)

- Sistema MAK (Francia)

- Quotient Limited (Reino Unido)

- Industrias Mitra (India)

Últimos avances en el mercado mundial de dispositivos para bancos de sangre

- En abril de 2023, MedTech Innovations Corp. anunció el lanzamiento de un nuevo sistema automatizado de separación de componentes sanguíneos en el mercado europeo. Este avanzado dispositivo está diseñado para mejorar significativamente la eficiencia y el rendimiento de los centros de procesamiento de sangre, permitiendo una separación más rápida y precisa de la sangre en sus diversos componentes, como plasma, plaquetas y glóbulos rojos. Este desarrollo subraya el compromiso de la compañía con el suministro de soluciones innovadoras que agilicen las operaciones de los bancos de sangre y mejoren la disponibilidad de hemoderivados críticos para los pacientes.

- En marzo de 2023, BioSafe Diagnostics presentó una innovadora prueba rápida de detección de infecciones transmisibles por transfusión (ITT) en sangre, diseñada específicamente para entornos con recursos limitados. Esta solución de análisis en el punto de atención busca proporcionar resultados de detección rápidos y precisos, mejorando la seguridad sanguínea y reduciendo el riesgo de transmisión de infecciones a través de transfusiones sanguíneas, especialmente en regiones con infraestructura de laboratorio menos desarrollada. Este avance pone de relieve el creciente interés en desarrollar medidas de seguridad sanguínea accesibles y eficaces a nivel mundial.

- En marzo de 2023, Global Healthcare Solutions Ltd, con sede en Singapur, implementó con éxito un sistema avanzado de gestión de inventario de sangre en varios hospitales importantes del Sudeste Asiático. Esta plataforma digital utiliza datos y análisis en tiempo real para optimizar los niveles de sangre, reducir el desperdicio y garantizar la disponibilidad oportuna de los grupos sanguíneos adecuados para los pacientes que los necesitan. Esta iniciativa subraya la creciente importancia de aprovechar la tecnología inteligente para mejorar la eficiencia y la eficacia de las cadenas de suministro de sangre en los sistemas de salud.

- En febrero de 2023, Transfusion Technologies Inc. anunció una alianza estratégica con una importante red hospitalaria de Brasil para presentar su última generación de equipos de extracción de sangre con ingeniería de seguridad. Estos dispositivos incorporan funciones avanzadas para minimizar el riesgo de pinchazos con agujas para el personal sanitario y mejorar la seguridad y la comodidad de los donantes de sangre. Esta colaboración refleja los esfuerzos continuos por mejorar los estándares de seguridad y la eficiencia operativa en las prácticas de extracción de sangre en el sector sanitario.

- En enero de 2023, Lab Automation Systems presentó un nuevo analizador de grupos sanguíneos compacto y automatizado en una importante feria de tecnología médica. Este dispositivo, diseñado para bancos de sangre y laboratorios pequeños, ofrece alta precisión y rendimiento en un formato compacto. Su interfaz intuitiva y sus funciones de conectividad simplifican los procedimientos de tipificación sanguínea y se integran a la perfección en los flujos de trabajo de laboratorio existentes, lo que pone de relieve el enfoque de la industria en ofrecer soluciones accesibles y eficientes para los análisis de sangre.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.