Global Blood Plasma Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.96 Billion

USD

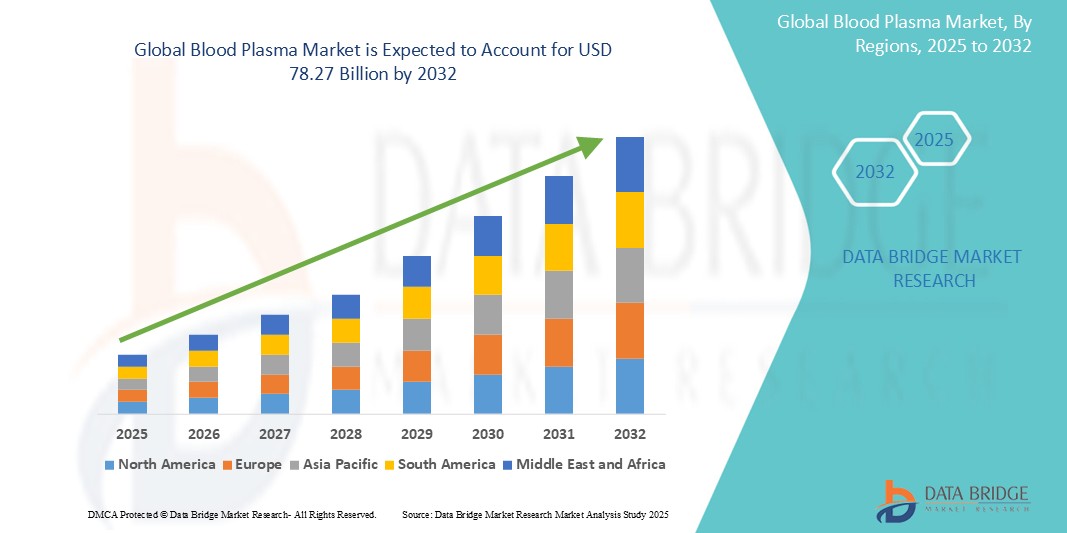

78.27 Billion

2024

2032

USD

34.96 Billion

USD

78.27 Billion

2024

2032

| 2025 –2032 | |

| USD 34.96 Billion | |

| USD 78.27 Billion | |

| % | |

|

Segmentación del mercado mundial de plasma sanguíneo: tipo (inmunoglobulina hiperinmune, albúmina , factor VIII, factor IX, inmunoglobulina y otros), vía de administración (soluciones para infusión, geles, aerosoles, selladores biomédicos), indicación terapéutica (inmunología, oncología, neumología, reumatología, trasplantes, neurología, hematología y otras), aplicación (hipogammaglobulinemia, inmunodeficiencias, hemofilia, enfermedad de von Willebrand y otras), usuario final (hospitales, clínicas y otros). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de plasma sanguíneo

- El tamaño del mercado mundial de plasma sanguíneo se valoró en 34.960 millones de dólares en 2024 y se espera que alcance los 78.270 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 10,60% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de terapias derivadas del plasma para enfermedades crónicas y raras, junto con los avances en las tecnologías de recolección y fraccionamiento de plasma.

- Los avances tecnológicos en los procesos de recolección, fraccionamiento y purificación de plasma están mejorando significativamente la eficacia y la seguridad de las terapias derivadas del plasma. Innovaciones como la mejora en la selección de donantes, los sistemas de recolección automatizados y las técnicas de fraccionamiento optimizadas están ampliando la capacidad de suministro de plasma, manteniendo una alta calidad del producto, lo que impulsa aún más el crecimiento del mercado.

- La expansión de la infraestructura sanitaria en las economías emergentes, junto con políticas gubernamentales favorables y marcos de reembolso, está mejorando las redes de recolección de plasma y el acceso a los tratamientos. Además, la creciente inversión de las compañías farmacéuticas y las organizaciones de fabricación por contrato (CMO) en plantas de procesamiento de plasma está permitiendo una producción a gran escala para satisfacer la creciente demanda mundial.

Análisis del mercado del plasma sanguíneo

- El mercado mundial del plasma sanguíneo está en gran medida determinado por el uso cada vez mayor de terapias derivadas del plasma, que son cruciales para el tratamiento de diversas afecciones médicas crónicas y raras. Por ejemplo, terapias como las inmunoglobulinas y los factores de coagulación se han vuelto esenciales para el manejo de enfermedades como las inmunodeficiencias y los trastornos hemorrágicos.

- La creciente concienciación entre los profesionales sanitarios y los pacientes sobre los beneficios y las aplicaciones de los tratamientos derivados del plasma está influyendo significativamente en la dinámica del mercado. Las campañas educativas y la investigación clínica han mejorado la comprensión de cómo estas terapias pueden mejorar la calidad de vida de las personas con afecciones complejas.

- América del Norte domina el mercado del plasma sanguíneo con una cuota del 47,05 % en 2024, impulsado por una infraestructura sanitaria bien establecida y una alta adopción de terapias avanzadas con plasma.

- Se prevé que Asia Pacífico sea la región de mayor crecimiento en el mercado del plasma sanguíneo durante el período de pronóstico, debido al aumento del gasto sanitario, la creciente concienciación sobre las terapias con plasma y la expansión del número de pacientes en las economías emergentes, factores clave que impulsan este crecimiento.

- El segmento de inmunoglobulinas dominará la mayor cuota de mercado con un 45,09% en 2024, debido a su amplia aplicación en el tratamiento de inmunodeficiencias y enfermedades autoinmunes.

Alcance del informe y segmentación del mercado de plasma sanguíneo

|

Atributos |

Información clave del mercado del plasma sanguíneo |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado del plasma sanguíneo

“Los avances en las terapias con plasma impulsan el crecimiento del mercado”

- El mercado del plasma sanguíneo se centra cada vez más en el desarrollo de terapias innovadoras derivadas del plasma para abordar una gama más amplia de enfermedades crónicas y raras.

- Los avances en la tecnología de fraccionamiento han mejorado la eficiencia y la pureza de los productos plasmáticos, lo que permite tratamientos más eficaces.

- El creciente número de centros de recolección de plasma favorece una cadena de suministro más estable, lo que garantiza la disponibilidad constante de plasma para uso terapéutico.

- Los proveedores de atención médica están haciendo mayor hincapié en los planes de tratamiento personalizados que utilizan terapias de plasma para mejorar los resultados de los pacientes.

- Las terapias con inmunoglobulinas se están adaptando a las necesidades específicas de cada paciente, mejorando su eficacia en el tratamiento de trastornos relacionados con el sistema inmunitario.

- En conclusión, en general, el mercado está evolucionando hacia productos plasmáticos más especializados y avanzados que satisfacen las necesidades cambiantes del sistema sanitario y mejoran la calidad de la atención.

Dinámica del mercado del plasma sanguíneo

Conductor

“Aumento de la demanda de inmunoglobulinas y terapias derivadas del plasma”

- El aumento global de enfermedades crónicas y raras, como la inmunodeficiencia primaria, la hemofilia y los trastornos autoinmunitarios, ha incrementado significativamente la demanda de inmunoglobulinas y terapias derivadas del plasma.

- El creciente envejecimiento de la población y el mejor acceso a los servicios sanitarios están contribuyendo a mayores tasas de tratamiento, impulsando así el consumo de plasma tanto en los mercados desarrollados como en los emergentes.

- Los avances en el fraccionamiento del plasma permiten ahora extraer múltiples proteínas terapéuticas de una sola donación, mejorando el rendimiento general del producto y la eficiencia en todas las líneas de producción.

- Por ejemplo, Estados Unidos y Alemania han ampliado el uso ambulatorio de terapias con plasma, lo que favorece una mejor adherencia al tratamiento y un manejo a largo plazo de los pacientes, al tiempo que alivia la presión sobre los centros hospitalarios.

- En conclusión, a medida que los sistemas sanitarios mundiales reconocen el valor fundamental de estas terapias, las inversiones de las empresas biofarmacéuticas en infraestructura de recolección e innovación tecnológica siguen aumentando, lo que respalda la expansión del mercado y la sostenibilidad.

Restricción/Desafío

“Proceso de fabricación complejo y de alto coste”

- La producción de terapias derivadas del plasma es costosa y muy compleja, y requiere un control de calidad exhaustivo, una infraestructura sofisticada y personal cualificado, lo que eleva el coste total de fabricación.

- El plasma debe recolectarse bajo estrictas condiciones regulatorias con una selección sistemática de donantes, seguida de un procesamiento en múltiples etapas que incluye fraccionamiento, purificación e inactivación de patógenos, lo que complica aún más las operaciones.

- Estos procedimientos exigen grandes inversiones en logística de la cadena de frío y equipos especializados, lo que crea importantes barreras para los nuevos participantes y limita la expansión rentable en las regiones de bajos ingresos.

- La creación de un solo centro de donación de plasma implica millones en gastos de capital, estrictos protocolos de cumplimiento y personal capacitado, lo que lo hace menos viable en sistemas de salud en desarrollo.

- En conclusión, estas limitaciones operativas dan como resultado una accesibilidad global limitada y precios más altos para los pacientes, lo que reduce el ritmo de crecimiento del mercado y ralentiza la adopción en áreas con recursos limitados donde estas terapias son urgentemente necesarias.

Alcance del mercado del plasma sanguíneo

El mercado está segmentado en función del tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

- Por tipo

Según su tipo, el mercado del plasma sanguíneo se segmenta en inmunoglobulina hiperinmune, albúmina, factor VIII, factor IX, inmunoglobulina y otros. El segmento de inmunoglobulina domina el mercado con una cuota del 45,09 % en 2024, debido a su amplia aplicación en el tratamiento de inmunodeficiencias y enfermedades autoinmunes. Su reconocida relevancia clínica, respaldada por la creciente demanda en el manejo de enfermedades crónicas, garantiza su posición dominante en el mercado.

Se prevé que el segmento de inmunoglobulinas hiperinmunes experimente el crecimiento más rápido entre 2025 y 2032, impulsado por su uso en el tratamiento específico de enfermedades infecciosas concretas y su creciente adopción en estrategias de respuesta a epidemias.

- Por modo de entrega

Según el método de administración, el mercado del plasma sanguíneo se segmenta en soluciones para infusión, geles, aerosoles y selladores biomédicos. El segmento de soluciones para infusión ostenta la mayor cuota de ingresos en 2024, debido a su uso habitual en hospitales para la administración de terapias derivadas del plasma. Su eficacia clínica, su perfil de seguridad y la preferencia de los médicos contribuyen a su continuo liderazgo.

Se prevé que el segmento de selladores biomédicos registre el crecimiento más rápido, ya que se utilizan cada vez más en cirugías para el tratamiento de heridas y la hemostasia, gracias a la innovación en materiales biocompatibles.

- Por indicación terapéutica

Según su indicación terapéutica, el mercado del plasma sanguíneo se segmenta en inmunología, oncología, neumología, reumatología, trasplantes, neurología, hematología y otras especialidades. El segmento de inmunología lidera el mercado en términos de cuota de ingresos en 2024, impulsado por la alta prevalencia de trastornos relacionados con el sistema inmunitario y el papel fundamental que desempeñan las terapias con plasma en su tratamiento.

Se prevé que el segmento de neurología registre el crecimiento más rápido, ya que los productos derivados del plasma están ganando reconocimiento por su eficacia en el tratamiento de afecciones neurológicas como el síndrome de Guillain-Barré y la polineuropatía desmielinizante inflamatoria crónica.

- Mediante solicitud

Según su aplicación, el mercado del plasma sanguíneo se segmenta en hipogammaglobulinemia, inmunodeficiencias, hemofilia, enfermedad de von Willebrand (vwd) y otras. El segmento de inmunodeficiencias dominará el mercado en 2024, debido al creciente conocimiento y diagnóstico a nivel mundial de las inmunodeficiencias primarias y secundarias. Su dependencia de la terapia con inmunoglobulinas a largo plazo favorece un crecimiento sostenido.

El segmento de la hemofilia está a punto de experimentar el crecimiento más rápido, impulsado por los avances en las terapias de reemplazo de factores y la mayor disponibilidad de productos de plasma recombinante.

- Por usuario final

Según el usuario final, el mercado de plasma sanguíneo se segmenta en hospitales, clínicas y otros. El segmento de hospitales representará la mayor cuota de ingresos en 2024, debido a su amplia infraestructura para servicios de transfusión, diagnóstico y atención de urgencias. Los hospitales también siguen siendo fundamentales para el acceso de los pacientes y la gestión de terapias a largo plazo.

Se prevé que el segmento de clínicas registre el crecimiento más rápido, impulsado por la descentralización de la atención médica y la creciente demanda de servicios ambulatorios de terapia con plasma, en particular para el manejo de enfermedades crónicas.

Análisis regional del mercado de plasma sanguíneo

- América del Norte domina el mercado del plasma sanguíneo con la mayor cuota de ingresos, un 47,05 % en 2024, impulsada por una infraestructura sanitaria consolidada y una alta adopción de terapias avanzadas con plasma.

- La región se beneficia de sólidas redes de recolección de plasma y apoyo regulatorio, lo que garantiza un suministro constante e innovación en el desarrollo terapéutico.

- La presencia de empresas líderes del sector e instituciones de investigación especializadas contribuye a los continuos avances clínicos y a la amplia disponibilidad de productos derivados del plasma.

Perspectivas del mercado de plasma sanguíneo en EE. UU.

El mercado estadounidense de plasma sanguíneo abarca una amplia gama de aplicaciones, como inmunología, neurología, hematología y cuidados intensivos. Su crecimiento se debe a la creciente demanda de terapias derivadas del plasma para el tratamiento de enfermedades raras y crónicas, como las inmunodeficiencias primarias, la hemofilia y los trastornos autoinmunitarios. El alcance del mercado se amplía aún más gracias a una infraestructura sanitaria consolidada, una creciente base de donantes y tecnologías avanzadas de recolección y fraccionamiento. Las principales compañías farmacéuticas y las organizaciones de fabricación por contrato (CMO) están invirtiendo en la ampliación de su capacidad de procesamiento de plasma, lo que contribuye al crecimiento del mercado.

Perspectivas del mercado europeo de plasma sanguíneo

El mercado europeo de plasma sanguíneo abarca aplicaciones como tratamientos para la inmunodeficiencia, trastornos de la coagulación y cuidados intensivos. Su alcance se ve respaldado por políticas de reembolso favorables, normas regulatorias estrictas y la creciente prevalencia de enfermedades crónicas. Los esfuerzos por impulsar la recolección de plasma dentro de la UE y la colaboración transfronteriza entre países mejoran la estabilidad del suministro. La presencia de actores clave del mercado y las crecientes inversiones en investigación y desarrollo también fortalecen el alcance del mercado en Europa occidental y oriental.

Perspectivas del mercado de plasma sanguíneo en el Reino Unido

En el Reino Unido, el mercado del plasma sanguíneo abarca áreas terapéuticas como la inmunología, la neurología y la hematología, con especial énfasis en el tratamiento de enfermedades raras y huérfanas. El Servicio Nacional de Salud (NHS) desempeña un papel fundamental en la gestión de la distribución de productos derivados del plasma y en garantizar el acceso a tratamientos esenciales. El aumento de las campañas de sensibilización y el apoyo regulatorio para la captación de donantes está ampliando el suministro nacional de plasma, lo que contribuye a la disponibilidad y asequibilidad de las terapias.

Perspectivas del mercado de plasma sanguíneo en Alemania

El mercado alemán de plasma sanguíneo abarca diversas especialidades médicas, con un fuerte énfasis en inmunoglobulinas, albúmina y factores de coagulación. El riguroso marco regulatorio y los elevados estándares sanitarios del país garantizan la calidad y seguridad constantes de las terapias derivadas del plasma. Con uno de los sistemas sanitarios más grandes de Europa, Alemania incluye tanto a proveedores de atención médica públicos como privados y continúa invirtiendo en centros locales de recolección de plasma e innovaciones biofarmacéuticas.

Perspectivas del mercado de plasma sanguíneo en Asia-Pacífico

El mercado de plasma sanguíneo en Asia-Pacífico abarca un amplio espectro de aplicaciones terapéuticas, como inmunología, enfermedades infecciosas y atención de urgencias. El aumento del gasto sanitario, la creciente concienciación sobre las terapias con plasma y la expansión del número de pacientes en las economías emergentes son factores clave. Países como China, India y Japón están invirtiendo en infraestructura nacional para la recolección de plasma y la fabricación local, mientras que las colaboraciones regionales buscan satisfacer la creciente demanda de productos derivados del plasma.

Perspectivas del mercado de plasma sanguíneo en Japón

El mercado japonés de plasma sanguíneo se caracteriza por su enfoque en el fraccionamiento de plasma de alta precisión y el tratamiento de enfermedades crónicas y raras, como inmunodeficiencias y trastornos neurológicos. El alcance del mercado se ve reforzado por un sólido respaldo gubernamental a la I+D, estrictos controles de calidad y un sistema de atención médica avanzado. Además, el envejecimiento de la población japonesa y la creciente carga de enfermedades crónicas generan una mayor necesidad de terapias derivadas del plasma.

Perspectivas del mercado de plasma sanguíneo en China

El mercado chino de plasma sanguíneo abarca aplicaciones en la terapia con inmunoglobulinas, la suplementación con albúmina y el tratamiento de la hemofilia y otros trastornos de la coagulación. El alcance del mercado en el país se ve reforzado por una infraestructura sanitaria en rápido desarrollo, una gran población de pacientes y el apoyo gubernamental a la expansión de las redes nacionales de recolección de plasma. A medida que los fabricantes locales aumentan su capacidad de producción y evolucionan los marcos regulatorios, la disponibilidad y el alcance de las terapias con plasma siguen creciendo rápidamente.

Cuota de mercado del plasma sanguíneo

La industria del plasma sanguíneo está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Allergan (Irlanda)

- AbbVie Inc. (EE. UU.)

- GALDERMA (Suiza)

- Evolus, Inc. (EE. UU.)

- Revance (EE. UU.)

- HUGEL, Inc. (Corea del Sur)

- Ipsen Pharma (Francia)

- USWM, LLC. (EE. UU.)

- Sun Pharmaceutical Industries Ltd. (India)

- Pfizer Inc. (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- Merz Pharma (Alemania)

- Medytox (Corea del Sur)

- Smith+Nephew (EE. UU.)

- Sanofi (Francia)

- Novartis AG (Suiza)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- LGM Pharma. (EE. UU.)

- Lannett (EE. UU.)

- NorthStar Rx LLC (EE. UU.)

Últimos avances en el mercado mundial del plasma sanguíneo

- En enero de 2024, CSL Behring, una división de la reconocida empresa de biotecnología CSL, puso a disposición del público una jeringa precargada de 10 g para Hizentra® (inmunoglobulina subcutánea [humana] al 20 % líquida). Las jeringas precargadas de Hizentra mejoran la experiencia de tratamiento para las personas con polineuropatía desmielinizante inflamatoria crónica (PDIC) e inmunodeficiencia primaria (IP) al eliminar la necesidad de extraer el medicamento de viales.

- En octubre de 2023, KTC Edibles, el proveedor líder de aceites comestibles en el Reino Unido, presentó Planet Palm, una nueva línea de productos de aceite de palma con certificación de sostenibilidad, trazabilidad y producción sostenible. Estos productos están diseñados específicamente para los productores de alimentos del Reino Unido.

- En septiembre de 2023, Grifols anunció la expansión de su red de recolección de plasma en Norteamérica, con el objetivo de aumentar el acceso a plasma de alta calidad para inmunoterapia y otros tratamientos.

- En agosto de 2023, CSL Behring lanzó un nuevo producto de inmunoglobulina de alta pureza, mejorando las opciones de tratamiento para pacientes con inmunodeficiencias y enfermedades autoinmunes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE PLASMA SANGUÍNEO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE PLASMA SANGUÍNEO

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DEL CICLO DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍOS

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE LA PARTICIPACIÓN DE MERCADO DE LOS PROVEEDORES

2.2.11 DATOS CLAVE DE LAS ENTREVISTAS PRIMARIAS

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE PLASMA SANGUÍNEO: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 EL MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DEL SECTOR

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PENETRACIÓN Y PERSPECTIVAS DE CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTAS

6.5 ANÁLISIS Y RECOMENDACIONES

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y FUERZA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIÓN

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMA Y HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS DE FUTURO

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A LA FARMACIA Y CAMBIO DE TERAPIA

11,5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGULATORIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGULATORIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE CUMPLIMIENTO Y GESTIÓN DE LA CALIDAD

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 DESARROLLO DE FARMACÉUTICA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 MERCADO MUNDIAL DE ENSAYOS CLÍNICOS PARA EL MERCADO DE PLASMA SANGUÍNEO

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE PLASMA SANGUÍNEO

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo Clínico XX

Fase I XX

Fase II XX

Fase III XX

Solicitud presentada/aprobada en EE. UU., pero aún no comercializada XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE PLASMA SANGUÍNEO

Área terapéutica Proyecto preclínico/de investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE PLASMA SANGUÍNEO

Proyecto de investigación/preclínica tecnológica

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL ANÁLISIS DE I+D PARA EL MERCADO DE PLASMA SANGUÍNEO

Fuentes: Comunicados de prensa, informes anuales, documentos presentados ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DEL MAPA DE OPORTUNIDADES

16 ANÁLISIS DE LA CADENA DE VALOR

17 ECONOMÍA DE LA ATENCIÓN MÉDICA

17.1 GASTO EN ATENCIÓN MÉDICA

17.2 GASTOS DE CAPITAL

17.3 TENDENCIAS DE CAPEX

17.4 ASIGNACIÓN DE CAPEX

17.5 FUENTES DE FINANCIACIÓN

17.6 ESTÁNDARES DE REFERENCIA DEL SECTOR

17,7 POR CANTIDAD DEL PIB EN EL PIB TOTAL

17.8 ESTRUCTURA DEL SISTEMA DE ATENCIÓN MÉDICA

17.9 POLÍTICAS GUBERNAMENTALES

18 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR PRODUCTO

18.1 GENERALIDADES

18.2 INMUNOGLOBULINAS

18.2.1 POR TIPO

18.2.1.1. INMUNOGLOBULINAS INTRAVENOSAS

18.2.1.2. INMUNOGLOBULINAS SUBCUTÁNEAS

18.2.1.3. OTRAS INMUNOGLOBULINAS

18.2.2 POR SOLICITUD

18.2.2.1. NEUROLOGÍA

18.2.2.1.1. MIASTENIA GRAVE

18.2.2.1.2. SÍNDROME DE GUILLAIN-BARRÉ

18.2.2.1.3. POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

18.2.2.1.4. OTROS

18.2.2.2. INMUNOLOGÍA

18.2.2.3. LUPUS

18.2.2.4. ARTRITIS REUMATOIDE

18.2.2.5. ESCLERODERMIA

18.2.2.6. SÍNDROME DE SJÖGREN

18.2.2.7. HEMATOLOGÍA

18.2.2.8. CUIDADOS CRÍTICOS

18.2.2.9. NULMONOLOGÍA

18.2.2.10. HEMATO-ONCOLOGÍA

18.2.2.11. REUMATOLOGÍA

18.2.2.12. OTRAS APLICACIONES

18.3 CONCENTRADOS DE FACTORES DE COAGULACIÓN

18.3.1 TIPO BT

18.3.1.1. FACTOR VIII

18.3.1.2. FACTOR IX

18.3.1.3. FACTOR VON WILLEBRAND

18.3.1.4. CONCENTRADO DE COMPLEJO DE PROTROMBINA

18.3.1.5. CONCENTRADOS DE FIBRINÓGENO

18.3.1.6. FACTOR XIII

18.3.2 POR SOLICITUD

18.3.2.1. NEUROLOGÍA

18.3.2.1.1. MIASTENIA GRAVE

18.3.2.1.2. SÍNDROME DE GUILLAIN-BARRÉ

18.3.2.1.3. POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

18.3.2.1.4. OTROS

18.3.2.2. INMUNOLOGÍA

18.3.2.3. LUPUS

18.3.2.4. ARTRITIS REUMATOIDE

18.3.2.5. ESCLERODERMIA

18.3.2.6. SÍNDROME DE SJÖGREN

18.3.2.7. HEMATOLOGÍA

18.3.2.8. CUIDADOS CRÍTICOS

18.3.2.9. NULMONOLOGÍA

18.3.2.10. HEMATO-ONCOLOGÍA

18.3.2.11. REUMATOLOGÍA

18.3.2.12. OTRAS APLICACIONES

18,4 ALBÚMINA

18.4.1 POR TIPO

18.4.1.1. ALBÚMINA SÉRICA HUMANA

18.4.1.2. ALBÚMINA RECOMBINANTE

18.4.1.3. IV ALBÚMINA

18.4.2 POR SOLICITUD

18.4.2.1. NEUROLOGÍA

18.4.2.1.1. MIASTENIA GRAVE

18.4.2.1.2. SÍNDROME DE GUILLAIN-BARRÉ

18.4.2.1.3. POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

18.4.2.1.4. OTROS

18.4.2.2. INMUNOLOGÍA

18.4.2.3. LUPUS

18.4.2.4. ARTRITIS REUMATOIDE

18.4.2.5. ESCLERODERMIA

18.4.2.6. SÍNDROME DE SJÖGREN

18.4.2.7. HEMATOLOGÍA

18.4.2.8. CUIDADOS CRÍTICOS

18.4.2.9. NULMONOLOGÍA

18.4.2.10. HEMATO-ONCOLOGÍA

18.4.2.11. REUMATOLOGÍA

18.4.2.12. OTRAS APLICACIONES

18,5 GLOBINAS HIPERINMUNES

18.5.1 POR TIPO

18.5.1.1. INMUNOLÓGINA CONTRA LA HEPATITIS B (HBIG)

18.5.1.2. INMUNOLÓGULA CONTRA EL CITOMEGALOVIRUS

18.5.1.3. INMUNOLÓGINA CONTRA LA VARICELA-ZÓSTER

18.5.1.4. INMUNOLOBULINA RHO(D)

18.5.2 POR SOLICITUD

18.5.2.1. NEUROLOGÍA

18.5.2.1.1. MIASTENIA GRAVE

18.5.2.1.2. SÍNDROME DE GUILLAIN-BARRÉ

18.5.2.1.3. POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

18.5.2.1.4. OTROS

18.5.2.2. INMUNOLOGÍA

18.5.2.3. LUPUS

18.5.2.4. ARTRITIS REUMATOIDE

18.5.2.5. ESCLERODERMIA

18.5.2.6. SÍNDROME DE SJÖGREN

18.5.2.7. HEMATOLOGÍA

18.5.2.8. CUIDADOS CRÍTICOS

18.5.2.9. NULMONOLOGÍA

18.5.2.10. HEMATO-ONCOLOGÍA

18.5.2.11. REUMATOLOGÍA

18.5.2.12. OTRAS APLICACIONES

18.6 INHIBIDORES DE PROTEASA

18.6.1 POR TIPO

18.6.1.1. ANTITRIPSINA ALFA-1 (AAT)

18.6.1.2. INHIBIDOR DE LA C1 ESTERasa (C1-INH)

18.6.1.3. ANTITROMBINA III

18.6.2 POR SOLICITUD

18.6.2.1. NEUROLOGÍA

18.6.2.1.1. MIASTENIA GRAVE

18.6.2.1.2. SÍNDROME DE GUILLAIN-BARRÉ

18.6.2.1.3. POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

18.6.2.1.4. OTROS

18.6.2.2. INMUNOLOGÍA

18.6.2.3. LUPUS

18.6.2.4. ARTRITIS REUMATOIDE

18.6.2.5. ESCLERODERMIA

18.6.2.6. SÍNDROME DE SJÖGREN

18.6.2.7. HEMATOLOGÍA

18.6.2.8. CUIDADOS CRÍTICOS

18.6.2.9. NULMONOLOGÍA

18.6.2.10. HEMATO-ONCOLOGÍA

18.6.2.11. REUMATOLOGÍA

18.6.2.12. OTRAS APLICACIONES

18.7 OTROS PRODUCTOS

19 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR APLICACIÓN

19.1 GENERALIDADES

19.2 NEUROLOGÍA

19.2.1 MIASTENIA GRAVE

19.2.2 SÍNDROME DE GUILLAIN-BARRÉ

19.2.3 POLINEUROPATÍA DESMIELINANTE INFLAMATORIA CRÓNICA

19.2.4 OTROS

19.3 INMUNOLOGÍA

19.4 LUPUS

19.5 ARTRITIS REUMATOIDE

19.6 ESCLERODERMIA

19.7 SÍNDROME DE SJÖGREN

19.8 HEMATOLOGÍA

19.9 CUIDADOS CRÍTICOS

19.1 Neumología

19.11 HEMATO-ONCOLOGÍA

19.12 REUMATOLOGÍA

19.13 OTRAS APLICACIONES

20 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR TECNOLOGÍA DE PROCESAMIENTO

20.1 GENERALIDADES

20.2 CROMATOGRAFÍA DE INTERCAMBIO IÓNICO

20.3 CROMATOGRAFÍA DE AFINIDAD

20.4 CRIOPRECIPITACIÓN

20.5 ULTRAFILTRACIÓN

20.6 MICROFILTRACIÓN

21 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR MODALIDAD

21.1 FRACCIONAMIENTO MODERNO DEL PLASMA

21.2 FRACCIONAMIENTO DE PLASMA TRADICIONAL

22 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR GRUPO DE EDAD

22.1 GENERALIDADES

22.2 PEDIÁTRICO

22.3 ADULTOS

22.4 GERIÁTRICO

23 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR USUARIO FINAL

23.1 GENERALIDADES

23.2 HOSPITALES Y CLÍNICAS

23.3 LABORATORIOS DE INVESTIGACIÓN CLÍNICA

23.4 INSTITUCIONES ACADÉMICAS

23,5 OTROS

24 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, POR CANAL DE DISTRIBUCIÓN

24.1 GENERALIDADES

24.2 LICITACIONES DIRECTAS

24.3 DISTRIBUCIÓN POR TERCEROS

24,4 OTROS

25 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, PANORAMA EMPRESARIAL

25.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

25.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

25.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

25.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA PACÍFICO

25.5 FUSIONES Y ADQUISICIONES

25.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

25.7 EXPANSIONES

25.8 CAMBIOS REGULATORIOS

25.9 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

26 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, ANÁLISIS FODA Y DBMR

27 MERCADO MUNDIAL DE PLASMA SANGUÍNEO, PERFIL DE LA EMPRESA

27.1 BIOTEST AG

27.1.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.1.2 ANÁLISIS DE INGRESOS

27.1.3 PRESENCIA GEOGRÁFICA

27.1.4 CARTERA DE PRODUCTOS

27.1.5 DESARROLLOS RECIENTES

27.2 CSL

27.2.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.2.2 ANÁLISIS DE INGRESOS

27.2.3 PRESENCIA GEOGRÁFICA

27.2.4 CARTERA DE PRODUCTOS

27.2.5 DESARROLLOS RECIENTES

27.3 GC BIOPHARMA CORP

27.3.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.3.2 ANÁLISIS DE INGRESOS

27.3.3 PRESENCIA GEOGRÁFICA

27.3.4 CARTERA DE PRODUCTOS

27.3.5 DESARROLLOS RECIENTES

27.4 GRIFOILS

27.4.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.4.2 ANÁLISIS DE INGRESOS

27.4.3 PRESENCIA GEOGRÁFICA

27.4.4 CARTERA DE PRODUCTOS

27.4.5 DESARROLLOS RECIENTES

27.5 INTAS PHARMACEUTICALS LTD.

27.5.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.5.2 ANÁLISIS DE INGRESOS

27.5.3 PRESENCIA GEOGRÁFICA

27.5.4 CARTERA DE PRODUCTOS

27.5.5 DESARROLLOS RECIENTES

27.6 KEDRION SPA

27.6.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.6.2 ANÁLISIS DE INGRESOS

27.6.3 PRESENCIA GEOGRÁFICA

27.6.4 CARTERA DE PRODUCTOS

27.6.5 DESARROLLOS RECIENTES

27.7 LFB

27.7.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.7.2 ANÁLISIS DE INGRESOS

27.7.3 PRESENCIA GEOGRÁFICA

27.7.4 CARTERA DE PRODUCTOS

27.7.5 DESARROLLOS RECIENTES

27.8 OCTAPHARMA AG

27.8.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.8.2 ANÁLISIS DE INGRESOS

27.8.3 PRESENCIA GEOGRÁFICA

27.8.4 CARTERA DE PRODUCTOS

27.8.5 DESARROLLOS RECIENTES

27.9 SANQUIN

27.9.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.9.2 ANÁLISIS DE INGRESOS

27.9.3 PRESENCIA GEOGRÁFICA

27.9.4 CARTERA DE PRODUCTOS

27.9.5 DESARROLLOS RECIENTES

27.1 TAKEDA PHARMACEUTICALS

27.10.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.10.2 ANÁLISIS DE INGRESOS

27.10.3 PRESENCIA GEOGRÁFICA

27.10.4 CARTERA DE PRODUCTOS

27.10.5 DESARROLLOS RECIENTES

27.11 ABBVIE, INC.

27.11.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.11.2 ANÁLISIS DE INGRESOS

27.11.3 PRESENCIA GEOGRÁFICA

27.11.4 CARTERA DE PRODUCTOS

27.11.5 DESARROLLOS RECIENTES

27.12 IPSEN PHARMA

27.12.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.12.2 ANÁLISIS DE INGRESOS

27.12.3 PRESENCIA GEOGRÁFICA

27.12.4 CARTERA DE PRODUCTOS

27.12.5 DESARROLLOS RECIENTES

27.13 SUN PHARMACEUTICALS INDUSTRIES, LTD.

27.13.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.13.2 ANÁLISIS DE INGRESOS

27.13.3 PRESENCIA GEOGRÁFICA

27.13.4 CARTERA DE PRODUCTOS

27.13.5 DESARROLLOS RECIENTES

27.14 PFIZER, INC.

27.14.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.14.2 ANÁLISIS DE INGRESOS

27.14.3 PRESENCIA GEOGRÁFICA

27.14.4 CARTERA DE PRODUCTOS

27.14.5 DESARROLLOS RECIENTES

27.15 EUROPLASMA

27.15.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.15.2 ANÁLISIS DE INGRESOS

27.15.3 PRESENCIA GEOGRÁFICA

27.15.4 CARTERA DE PRODUCTOS

27.15.5 DESARROLLOS RECIENTES

27.16 CENTROS BIOLÓGICOS IMMUNOTEK

27.16.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.16.2 ANÁLISIS DE INGRESOS

27.16.3 PRESENCIA GEOGRÁFICA

27.16.4 CARTERA DE PRODUCTOS

27.16.5 DESARROLLOS RECIENTES

27.17 KAMADA FARMACÉUTICA

27.17.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.17.2 ANÁLISIS DE INGRESOS

27.17.3 PRESENCIA GEOGRÁFICA

27.17.4 CARTERA DE PRODUCTOS

27.17.5 DESARROLLOS RECIENTES

27.18 RECURSOS DE PLASMA PROMÉTICO

27.18.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.18.2 ANÁLISIS DE INGRESOS

27.18.3 PRESENCIA GEOGRÁFICA

27.18.4 CARTERA DE PRODUCTOS

27.18.5 DESARROLLOS RECIENTES

27.19 INDUCCIÓN DE PLASMA (INDIA) PVT LTD.

27.19.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.19.2 ANÁLISIS DE INGRESOS

27.19.3 PRESENCIA GEOGRÁFICA

27.19.4 CARTERA DE PRODUCTOS

27.19.5 DESARROLLOS RECIENTES

27.2 CORPORACIÓN DE HEMONÉTICA

27.20.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.20.2 ANÁLISIS DE INGRESOS

27.20.3 PRESENCIA GEOGRÁFICA

27.20.4 CARTERA DE PRODUCTOS

27.20.5 DESARROLLOS RECIENTES

27.21 PRODUCTOS BIOLÓGICOS DE CHINA

27.21.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.21.2 ANÁLISIS DE INGRESOS

27.21.3 PRESENCIA GEOGRÁFICA

27.21.4 CARTERA DE PRODUCTOS

27,22 KM BIOLÓGICOS

27.22.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.22.2 ANÁLISIS DE INGRESOS

27.22.3 PRESENCIA GEOGRÁFICA

27.22.4 CARTERA DE PRODUCTOS

27.23 SHANXI KANGBAO BIOLOGICAL PRODUCTS CO., LTD

27.23.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.23.2 ANÁLISIS DE INGRESOS

27.23.3 PRESENCIA GEOGRÁFICA

27.23.4 CARTERA DE PRODUCTOS

27.24 SICHUAN YUANDA SHUYANG PHARMACEUTICAL CO., LTD

27.24.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.24.2 ANÁLISIS DE INGRESOS

27.24.3 PRESENCIA GEOGRÁFICA

27.24.4 CARTERA DE PRODUCTOS

27.25 ADMA BIOLOGICS, INC.

27.25.1 INFORMACIÓN GENERAL DE LA EMPRESA

27.25.2 ANÁLISIS DE INGRESOS

27.25.3 PRESENCIA GEOGRÁFICA

27.25.4 CARTERA DE PRODUCTOS

27.25.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. EN NUESTRO ESTUDIO ANALIZAMOS MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

28 INFORMES RELACIONADOS

29 CONCLUSIÓN

30 CUESTIONARIO

31 ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.