Global Blood Preparation Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

52.96 Billion

USD

75.60 Billion

2025

2033

USD

52.96 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 52.96 Billion | |

| USD 75.60 Billion | |

| % | |

|

Mercado global de preparación de sangre segmentado por producto (sangre completa, componentes sanguíneos y derivados), tipo de antitrombótico y anticoagulante (inhibidores de la agregación plaquetaria, fibrinolíticos y anticoagulantes), aplicación (trombocitosis, embolia pulmonar, insuficiencia renal, complicaciones vasculares de la angina y otras): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de preparación de sangre

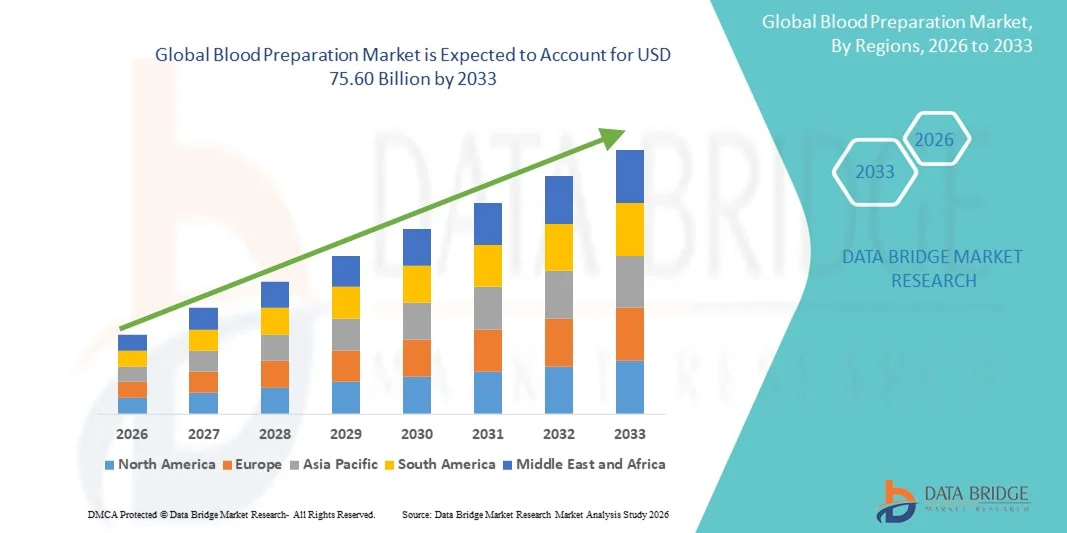

- El tamaño del mercado global de preparación de sangre se valoró en USD 52,96 mil millones en 2025 y se espera que alcance los USD 75,60 mil millones para 2033 , con una CAGR del 4,55% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de componentes y derivados sanguíneos avanzados en hospitales, centros de diagnóstico e instituciones de investigación, respaldada por la creciente prevalencia de enfermedades crónicas, traumatismos y procedimientos quirúrgicos en todo el mundo. El continuo progreso tecnológico en sistemas de procesamiento de sangre, tecnologías de separación y soluciones de almacenamiento está mejorando la eficiencia, la precisión y la seguridad de la extracción y preparación de sangre, lo que contribuye significativamente a la expansión del mercado.

- Además, el creciente énfasis en los componentes sanguíneos de alta calidad, la mejora de la seguridad transfusional y los protocolos de procesamiento estandarizados impulsan la adopción de soluciones modernas de preparación de sangre. La creciente demanda de plaquetas, plasma, crioprecipitado y glóbulos rojos en aplicaciones terapéuticas, así como el creciente enfoque en la reducción de patógenos, la leucorreducción y las técnicas de separación automatizadas, está acelerando la adopción de sistemas de preparación de sangre, impulsando así sustancialmente el crecimiento general de la industria.

Análisis del mercado de preparación de sangre

- Las tecnologías de preparación de sangre, que incluyen sistemas para separar, procesar y conservar componentes sanguíneos, son cada vez más esenciales en hospitales, bancos de sangre, laboratorios de diagnóstico e instituciones de investigación debido a su papel crucial para garantizar prácticas transfusionales seguras, eficientes y de alta calidad. Estas soluciones facilitan la preparación de glóbulos rojos, plasma, plaquetas y otros derivados con mayor precisión, menor riesgo de contaminación y mayor estabilidad de almacenamiento.

- La creciente demanda de soluciones para la preparación de sangre se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, el aumento del volumen quirúrgico, los casos de trauma, las terapias contra el cáncer y la creciente dependencia de los componentes sanguíneos en entornos de urgencias y cuidados intensivos. Los avances en sistemas automatizados de procesamiento de sangre, tecnologías de reducción de patógenos y dispositivos de separación de alto rendimiento están acelerando aún más su adopción en los mercados sanitarios tanto desarrollados como emergentes.

- Norteamérica dominó el mercado de preparación de sangre con la mayor participación en los ingresos, un 38,9 % en 2025, gracias a una infraestructura sanitaria avanzada, altas tasas de transfusión, una sólida presencia de fabricantes líderes de sistemas de procesamiento de sangre y la adopción generalizada de tecnologías automatizadas y estandarizadas de preparación de sangre. Estados Unidos continúa liderando el crecimiento regional gracias a la expansión de la capacidad hospitalaria, la creciente demanda de plasma y plaquetas, y la inversión continua en sistemas de procesamiento de seguridad mejorada en bancos de sangre y laboratorios clínicos.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de preparación de sangre, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 % durante el período de pronóstico, impulsada por el aumento del gasto sanitario, la rápida expansión de los bancos de sangre, las crecientes iniciativas gubernamentales para prácticas transfusionales seguras y la creciente adopción de equipos modernos de procesamiento de sangre en países como China, India y Japón. La creciente carga de enfermedades crónicas y procedimientos quirúrgicos en la región refuerza aún más el impulso del mercado.

- El segmento de componentes sanguíneos dominó la mayor participación de ingresos del mercado con un 47,3 % en 2025, impulsado por la creciente demanda de componentes como plasma, plaquetas y glóbulos rojos en hospitales y bancos de sangre.

Alcance del informe y segmentación del mercado de preparación de sangre

|

Atributos |

Perspectivas clave del mercado de preparación de sangre |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Grifols SA (España) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de preparación de sangre

Creciente adopción de tecnologías avanzadas de separación y automatización de componentes

- Una tendencia significativa y en auge en el mercado global de preparación de sangre es la creciente adopción de sistemas automatizados de procesamiento de sangre, tecnologías avanzadas de separación de componentes y plataformas que mejoran el control de calidad. Estas innovaciones están transformando la forma en que los bancos de sangre y los centros de transfusión gestionan la donación, el procesamiento, el almacenamiento y la distribución, lo que permite una mayor eficiencia, reduce el error humano y mejora la seguridad.

- Por ejemplo, varios fabricantes globales han introducido sistemas automatizados de centrifugación y aféresis de última generación que optimizan la separación de plasma, plaquetas y glóbulos rojos, a la vez que mejoran la consistencia del rendimiento. Asimismo, las tecnologías totalmente automatizadas de sellado de bolsas, leucorreducción e inactivación de patógenos se están convirtiendo rápidamente en estándar en los centros de sangre modernos, impulsando la precisión operativa y la estandarización en toda la cadena de suministro.

- La integración de software de control de calidad basado en IA y sistemas de seguimiento inteligente en los dispositivos de procesamiento de sangre permite la monitorización en tiempo real de la temperatura, la esterilidad, la medición del volumen y los indicadores de contaminación. Algunos sistemas avanzados son capaces de predecir patrones de degradación de componentes o identificar anomalías en la manipulación de bolsas de sangre, mejorando así considerablemente la seguridad.

- Además, la expansión de las tecnologías de reducción de patógenos (PRT) para plasma y plaquetas, respaldada por las aprobaciones regulatorias globales, ha fortalecido la tendencia hacia una preparación de componentes sanguíneos más segura y confiable. Estas tecnologías ayudan a minimizar el riesgo de infecciones transmitidas por transfusión (ITT), una importante preocupación mundial.

- El cambio hacia flujos de trabajo de preparación de sangre estandarizados, automatizados y rastreables está transformando las operaciones de los bancos de sangre globales, impulsando una mayor adopción de equipos de procesamiento de sistemas cerrados, dispositivos de separación automatizados y soluciones de manipulación de células de alta precisión.

- A medida que aumenta la demanda de componentes sanguíneos seguros en entornos quirúrgicos, traumatológicos, oncológicos y de tratamiento de enfermedades crónicas, la adopción de tecnologías avanzadas de preparación de sangre se está acelerando tanto en los mercados desarrollados como en los emergentes.

Dinámica del mercado de preparación de sangre

Conductor

Creciente necesidad de productos sanguíneos seguros debido al aumento de la carga de enfermedades y los procedimientos quirúrgicos

- El número cada vez mayor de cirugías, casos de traumatismos, tratamientos contra el cáncer y hospitalizaciones relacionadas con enfermedades crónicas ha aumentado la demanda mundial de sangre y componentes sanguíneos, lo que impulsa la expansión del mercado de preparación de sangre.

- Por ejemplo, en abril de 2025, varios centros regionales de sangre anunciaron la expansión de las tecnologías de inactivación de patógenos y leucorreducción, lo que reforzó los esfuerzos globales para reducir los riesgos de infecciones transmitidas por transfusión. Se espera que estas estrategias, implementadas por organizaciones clave, impulsen significativamente el crecimiento de la industria de preparación de sangre durante el período de pronóstico.

- A medida que aumenta la conciencia sobre enfermedades como la anemia, la hemofilia, la talasemia y las infecciones de transmisión sanguínea, aumenta la demanda de glóbulos rojos, plasma y plaquetas de alta calidad. Esto va acompañado de una rápida adopción de tecnologías que mejoran la esterilidad, la eficiencia y la pureza.

- Además, la creciente popularidad de los dispositivos de procesamiento de sangre automatizados y de sistema cerrado garantiza una mayor precisión en la separación de componentes, una mayor seguridad y una reducción del riesgo de contaminación, lo que los hace esenciales en hospitales, bancos de sangre y centros de transfusión.

- La comodidad, la precisión, la reducción del tiempo de procesamiento y la escalabilidad que ofrecen los sistemas automatizados modernos, junto con las crecientes inversiones para mejorar los servicios nacionales de transfusión sanguínea, son factores clave que impulsan el crecimiento del mercado. La creciente disponibilidad de dispositivos de preparación de sangre fáciles de usar contribuye aún más a la expansión de la industria.

Restricción/Desafío

Altos costos de tecnologías avanzadas y estrictos requisitos regulatorios

- Los altos costos iniciales asociados con los sistemas automatizados de procesamiento de sangre, las plataformas de inactivación de patógenos y los dispositivos de separación avanzados plantean un desafío importante para una adopción más amplia, especialmente en regiones con recursos limitados o presupuestos limitados.

- Por ejemplo, varias tecnologías avanzadas de reducción de patógenos y leucorreducción requieren una inversión de capital sustancial y un mantenimiento continuo, lo que hace que los hospitales más pequeños o los bancos de sangre locales duden en hacer la transición desde los métodos manuales.

- Las estrictas normas regulatorias que rigen la recolección, el procesamiento, las pruebas y la distribución de hemoderivados aumentan la presión sobre los fabricantes y las instituciones sanitarias. Cumplir con estas normas requiere actualizaciones continuas, documentación, auditorías y capacitación del personal, lo que incrementa la complejidad operativa y los costos.

- Además, las preocupaciones en torno a los desafíos operativos, como la calibración de dispositivos, la infraestructura de almacenamiento y la necesidad de técnicos capacitados, también han ralentizado la adopción en algunas regiones. Si bien los precios de ciertos consumibles están disminuyendo gradualmente, el costo total aún representa barreras para muchos centros de sangre.

- Superar estos desafíos mediante una mejor relación costo-eficiencia, vías regulatorias simplificadas, programas de capacitación del personal y el desarrollo de dispositivos de preparación de sangre más asequibles será crucial para sostener el crecimiento del mercado global a largo plazo.

Alcance del mercado de preparación de sangre

El mercado está segmentado según el producto, el tipo de antitrombótico/anticoagulante y la aplicación.

- Por producto

Según el producto, el mercado de preparación de sangre se segmenta en sangre completa, componentes sanguíneos y derivados. El segmento de componentes sanguíneos dominó la mayor cuota de mercado en ingresos, con un 47,3 % en 2025, impulsado por la creciente demanda de componentes como plasma, plaquetas y glóbulos rojos en hospitales y bancos de sangre. El aumento de casos de traumatismos, anemia y procedimientos quirúrgicos incrementa significativamente la necesidad de componentes especializados en lugar de sangre completa. La terapia basada en componentes ofrece mayor precisión en el tratamiento del paciente y reduce los riesgos asociados a las transfusiones. La creciente adopción de hemoderivados leucorreducidos y con patógenos reducidos también impulsa la demanda. Los avances tecnológicos en la separación y el almacenamiento de componentes mejoran la vida útil y la seguridad. Los componentes sanguíneos son ampliamente requeridos en oncología, cuidados intensivos y manejo de enfermedades crónicas. Los programas de donación de sangre gubernamentales y de ONG garantizan una disponibilidad constante. El creciente enfoque en las terapias derivadas del plasma impulsa aún más el crecimiento del segmento. El mayor conocimiento de las directrices de transfusión fomenta el uso de componentes. La expansión de las instalaciones de procesamiento de sangre en las economías emergentes contribuye a su creciente adopción. La creciente prevalencia de trastornos sanguíneos como la hemofilia fortalece las perspectivas de demanda.

Se espera que el segmento de Derivados Sanguíneos registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 18,4 %, entre 2026 y 2033, impulsada por el rápido crecimiento de las terapias y productos biológicos derivados del plasma utilizados para la inmunodeficiencia, las enfermedades autoinmunes y los trastornos de la coagulación. El aumento de la inversión en I+D en inmunoglobulinas, albúmina y factores de coagulación impulsa significativamente el crecimiento del mercado. El segmento se beneficia de la creciente demanda de terapias avanzadas en hematología y el manejo de enfermedades infecciosas. Las mejoras en las tecnologías de fraccionamiento se traducen en un mayor rendimiento y una mayor seguridad de los productos. La expansión de las aplicaciones en neurología, cuidados intensivos y enfermedades inflamatorias crónicas incrementa su utilización. El apoyo gubernamental a los centros de recolección de plasma acelera la escala de producción. La creciente adopción de derivados recombinantes impulsa la expansión a largo plazo. Las compañías farmacéuticas colaboran cada vez más con los bancos de sangre para garantizar la estabilidad del suministro. La creciente incidencia de trastornos genéticos raros que requieren tratamiento especializado contribuye a la demanda. Un mayor conocimiento de las inmunoterapias mejora su aceptación. La fuerte penetración en el mercado de los países de altos ingresos impulsa la adopción temprana de productos innovadores.

- Por tipo de antitrombóticos y anticoagulantes

Según el tipo de antitrombótico y anticoagulante, el mercado se segmenta en inhibidores de la agregación plaquetaria, fibrinolíticos y anticoagulantes. El segmento de anticoagulantes dominó la mayor cuota de mercado con un 42,8 % en 2025, impulsado por la creciente prevalencia de enfermedades cardiovasculares, trombosis venosa profunda (TVP) y fibrilación auricular a nivel mundial. Los anticoagulantes se utilizan ampliamente en hospitales para prevenir la formación de coágulos sanguíneos antes y después de las cirugías. Este segmento se beneficia de la fuerte adopción de anticoagulantes orales directos (ACOD), que ofrecen mayor seguridad y comodidad que las terapias tradicionales. La creciente incidencia de trastornos relacionados con el estilo de vida, como la obesidad y la hipertensión, aumenta la necesidad de anticoagulación a largo plazo. Los avances en las formulaciones farmacológicas mejoran el cumplimiento terapéutico y los perfiles de seguridad del paciente. Las guías clínicas recomiendan cada vez más los anticoagulantes para la prevención del ictus, lo que impulsa la demanda. La concienciación sobre las complicaciones relacionadas con los coágulos impulsa su uso médico continuo. El envejecimiento de la población y las mayores tasas de cirugía contribuyen significativamente a este crecimiento. Las compañías farmacéuticas amplían continuamente sus líneas de productos para abordar los trastornos de la coagulación. El apoyo al reembolso en muchos países fortalece la estabilidad del mercado.

Se espera que el segmento de fibrinolíticos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 17,2 %, entre 2026 y 2033, impulsada por el aumento de su uso en urgencias por infarto agudo de miocardio, embolia pulmonar y accidente cerebrovascular isquémico. Los fibrinolíticos desempeñan un papel fundamental en la rápida disolución de coágulos sanguíneos, lo que los hace esenciales en intervenciones que salvan vidas. A medida que los servicios de urgencias mejoran a nivel mundial, aumenta la demanda de agentes trombolíticos de acción rápida. La expansión de los centros de ictus y las unidades de urgencias cardíacas aumenta la necesidad de terapia fibrinolítica. Las nuevas formulaciones farmacológicas con perfiles de seguridad mejorados impulsan su adopción. La creciente concienciación sobre el tratamiento temprano de accidentes cerebrovasculares y ataques cardíacos impulsa la penetración en el mercado. Los gobiernos promueven estrategias de respuesta rápida, lo que indirectamente impulsa el uso de fibrinolíticos. La integración de la telemedicina facilita un diagnóstico más rápido y la toma de decisiones sobre el tratamiento. El aumento de la investigación en terapias dirigidas para la disolución de coágulos contribuye aún más a este crecimiento. Los programas de formación para profesionales de urgencias incrementan el uso de estos fármacos. Los hospitales adoptan cada vez más fibrinolíticos debido a la reducción de las limitaciones de la ventana de tratamiento.

- Por aplicación

Según la aplicación, el mercado de preparaciones sanguíneas se segmenta en trombocitosis, embolia pulmonar, insuficiencia renal, complicaciones vasculares por angina de pecho y otras. El segmento de embolia pulmonar dominó la mayor cuota de mercado con un 36,4 % en 2025, debido a la creciente incidencia mundial de tromboembolia venosa (TEV) y la creciente adopción de terapias anticoagulantes. La embolia pulmonar requiere atención médica inmediata, lo que impulsa una alta demanda de productos de preparación sanguínea utilizados en la prevención y el tratamiento de coágulos. Los avances en el diagnóstico por imagen mejoran la identificación de la EP, lo que permite una intervención terapéutica más temprana. Los hospitales dependen en gran medida de anticoagulantes, componentes sanguíneos y fibrinolíticos para el tratamiento de la EP. El aumento del sedentarismo, la obesidad y el envejecimiento de la población contribuyen al aumento del número de casos. La creciente concienciación entre pacientes y médicos respalda el diagnóstico y la terapia precoces. Las guías clínicas mundiales recomiendan un tratamiento agresivo, lo que fortalece la demanda del mercado. La expansión de la infraestructura de atención de emergencias mejora las tasas de tratamiento. Una mayor inversión en unidades de cuidados intensivos impulsa la utilización continua de productos. Las innovaciones farmacéuticas y las aprobaciones de nuevos anticoagulantes amplían aún más el crecimiento del segmento.

Se espera que el segmento de trombocitosis experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 16,9 %, entre 2026 y 2033, impulsada por la creciente prevalencia de trastornos plaquetarios y el creciente uso de hemoderivados para el manejo de recuentos plaquetarios anormales. Las herramientas de diagnóstico avanzadas permiten la detección temprana de la trombocitosis en pacientes con enfermedades inflamatorias crónicas y trastornos hematológicos. El creciente uso de terapias para reducir las plaquetas aumenta la dependencia de los productos de preparación de sangre. Los hospitales y las clínicas de hematología adoptan cada vez más hemoderivados para el manejo de afecciones plaquetarias complejas. El crecimiento en los tratamientos contra el cáncer contribuye a los casos de trombocitosis secundaria, lo que impulsa la demanda. Los estudios clínicos en curso sobre enfermedades relacionadas con las plaquetas respaldan los avances terapéuticos. La mayor concienciación sobre los trastornos sanguíneos mejora las tasas de diagnóstico. El aumento del gasto en pruebas hematológicas mejora la utilización del segmento. La expansión del grupo de pacientes debido al envejecimiento de la población acelera el crecimiento a largo plazo. Las compañías farmacéuticas continúan desarrollando tratamientos dirigidos asociados con la regulación plaquetaria.

Análisis regional del mercado de preparación de sangre

- Norteamérica dominó el mercado de preparación de sangre con la mayor participación en los ingresos, un 38,9 % en 2025, gracias a su avanzada infraestructura sanitaria, las altas tasas de transfusión sanguínea y la sólida presencia de fabricantes líderes especializados en sistemas automatizados de procesamiento de sangre. La región se beneficia de la adopción generalizada de tecnologías estandarizadas que facilitan la separación, el almacenamiento y la manipulación eficientes de sangre completa, plasma y plaquetas.

- Los consumidores, incluidos hospitales, laboratorios clínicos y bancos de sangre, priorizan la seguridad de los productos, la automatización y el cumplimiento de las estrictas normativas. La creciente carga de enfermedades crónicas, el aumento de los procedimientos quirúrgicos y el mayor uso de terapias derivadas del plasma contribuyen aún más a la expansión del mercado.

- Además, la modernización continua de los servicios de transfusión y las inversiones en sistemas de procesamiento de mayor seguridad están reforzando la posición dominante de América del Norte.

Perspectiva del mercado de preparación de sangre en EE. UU.

El mercado estadounidense de preparación de sangre captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la expansión de la capacidad hospitalaria, las altas tasas de donación voluntaria de sangre y la creciente necesidad de plaquetas, plasma y crioprecipitado en entornos de cuidados intensivos. La creciente adopción de sistemas de centrifugación automatizados, tecnologías de reducción de patógenos y kits de recolección avanzados está acelerando el crecimiento del mercado. Estados Unidos continúa liderando la innovación regional gracias al sólido apoyo regulatorio de agencias como la FDA, la creciente demanda de terapias transfusionales personalizadas y dirigidas, y las crecientes inversiones en la modernización de bancos de sangre y unidades de atención de emergencias. El énfasis continuo en la seguridad de los donantes y la eficiencia de los flujos de trabajo de procesamiento de sangre impulsa aún más el avance de la industria.

Perspectiva del mercado europeo de preparación de sangre

Se proyecta que el mercado europeo de preparación de sangre crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por las estrictas regulaciones de seguridad transfusional, la expansión de los programas nacionales de donación de sangre y la mayor necesidad de componentes sanguíneos confiables en instituciones de salud públicas y privadas. El aumento de los procedimientos quirúrgicos, el envejecimiento de la población y la creciente incidencia de trastornos hematológicos están impulsando la adopción de tecnologías avanzadas de separación y almacenamiento de sangre. Países de toda Europa están integrando soluciones automatizadas de procesamiento de sangre en sus infraestructuras hospitalarias, tanto existentes como modernizadas. La región muestra una fuerte demanda en atención traumatológica, oncología, hematología y tratamientos cardiovasculares, lo que hace que los sistemas de preparación de sangre sean esenciales para mantener prácticas transfusionales de alta calidad.

Perspectivas del mercado de preparación de sangre en el Reino Unido

Se prevé que el mercado británico de preparación de sangre crezca a una tasa de crecimiento anual compuesta (TCAC) notable, impulsado por el sistema sanitario altamente regulado del país y la creciente demanda de componentes sanguíneos de alta calidad para uso clínico. El mayor enfoque en la seguridad sanguínea, la preparación para emergencias y los protocolos de transfusión estandarizados está impulsando el crecimiento del mercado. El aumento de casos de enfermedades crónicas y asociadas al estilo de vida está incrementando la demanda de plaquetas, plasma y otros componentes. La expansión de los sistemas digitalizados de bancos de sangre en el Reino Unido, la sólida actividad de investigación en hematología y las sólidas redes nacionales de donación siguen impulsando la adopción de equipos avanzados de preparación de sangre.

Análisis del mercado alemán de preparación de sangre

Se proyecta que el mercado alemán de preparación de sangre se expandirá a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por la sólida infraestructura sanitaria del país, el gran énfasis en el control de calidad y la rápida adopción de soluciones tecnológicamente avanzadas de procesamiento y almacenamiento. La creciente concienciación en Alemania sobre la seguridad transfusional, sumada a la creciente demanda de sistemas ecológicos, eficientes y automatizados, impulsa el desarrollo del mercado. El sólido ecosistema de innovación del país, combinado con su enfoque en la medicina de precisión y los estrictos estándares sanitarios, está fomentando un mayor uso de soluciones avanzadas de preparación de sangre en hospitales, clínicas y bancos de sangre.

Análisis del mercado de preparación de sangre en Asia-Pacífico

Se prevé que el mercado de preparación de sangre de Asia-Pacífico sea la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (TCAC) del 13,4 % entre 2026 y 2033, impulsada por el aumento del gasto sanitario, la rápida expansión de los bancos de sangre y las sólidas iniciativas gubernamentales que promueven prácticas transfusionales seguras. La creciente urbanización, el creciente volumen de cirugías y la mayor concienciación sobre la donación voluntaria de sangre están acelerando la demanda de tecnologías modernas de procesamiento de sangre. Países como China, India y Japón invierten cada vez más en dispositivos de separación automatizados, mejoras en la cadena de frío y productos con menor concentración de patógenos. El surgimiento de la región como centro de fabricación impulsa aún más la asequibilidad, mejorando el acceso a soluciones avanzadas de preparación de sangre.

Perspectiva del mercado de preparación de sangre en Japón

El mercado japonés de preparación de sangre está cobrando impulso gracias a su entorno sanitario tecnológicamente avanzado, su fuerte enfoque en la seguridad del paciente y la creciente demanda de componentes sanguíneos de alta calidad en poblaciones envejecidas. Los hospitales y centros de sangre japoneses priorizan la automatización, la precisión y la integración de equipos sofisticados, lo que impulsa la adopción de sistemas modernos de centrifugación, filtración y almacenamiento. La creciente prevalencia de enfermedades crónicas y la proliferación de soluciones sanitarias conectadas impulsan aún más la trayectoria de crecimiento del país.

Análisis del mercado de preparación de sangre en China

El mercado chino de preparación de sangre representó la mayor participación en los ingresos de Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de la clase media y la sólida adopción de tecnologías sanitarias avanzadas. La creciente red de hospitales, unidades de urgencias y centros de donación de sangre de China impulsa una fuerte demanda de sistemas de preparación de sangre completa, plasma y plaquetas. Las iniciativas gubernamentales para mejorar la seguridad sanguínea, junto con el aumento de las inversiones de los fabricantes nacionales, están acelerando la comercialización y la adopción de dispositivos avanzados de procesamiento de sangre. El papel del país como uno de los mayores mercados de dispositivos médicos y su rápido avance hacia una infraestructura sanitaria digitalizada e inteligente siguen impulsando el crecimiento del mercado.

Cuota de mercado de preparación de sangre

La industria de preparación de sangre está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Grifols SA (España)

• CSL Behring (Australia)

• Takeda Pharmaceutical Company Limited (Japón)

• Octapharma AG (Suiza)

• Baxter International Inc. (EE. UU.)

• Kedrion Biopharma (Italia)

• Bio Products Laboratory Ltd. – BPL (Reino Unido)

• Terumo Corporation (Japón)

• Haemonetics Corporation (EE. UU.)

• Fresenius Kabi AG (Alemania)

• Shanghai RAAS Blood Products Co., Ltd. (China)

• China Biologic Products Holdings, Inc. (China)

• Sanquin (Países Bajos)

• LFB Group (Francia)

• Arkray Inc. (Japón)

• Immucor, Inc. (EE. UU.)

• MacoPharma (Francia)

Últimos avances en el mercado mundial de preparación de sangre

- En diciembre de 2021, Health Canada aprobó el uso de la tecnología de inactivación de patógenos INTERCEPT® de Cerus Corporation para la fabricación de plaquetas agrupadas tratadas con psoraleno, lo que permitió a los Servicios Canadienses de Sangre comenzar a distribuir plaquetas con reducción de patógenos en hospitales seleccionados. Esto marcó un avance regulatorio significativo hacia una adopción más amplia de las tecnologías de reducción de patógenos (PRT) en los sistemas sanguíneos nacionales para reducir el riesgo de infecciones transmitidas por transfusión.

- En mayo de 2021, Cerus Corporation firmó un contrato con Canadian Blood Services para implementar plaquetas reducidas en patógenos (INTERCEPT) comenzando con una implementación piloto en Ottawa: una implementación práctica a gran escala que demostró cómo los servicios de salud pueden adoptar PRT en la fabricación rutinaria de componentes e influyó en otros programas nacionales que evalúan PRT.

- En diciembre de 2023, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) otorgó la aprobación para el sistema sanguíneo INTERCEPT para plaquetas, lo que reconoce oficialmente una plataforma de reducción de patógenos autorizada por la FDA para productos de plaquetas en el mercado estadounidense, un hito que se espera que acelere la adopción de PRT y cambie las prácticas estándar de seguridad sanguínea en el servicio de transfusión.

- En agosto de 2023, Fresenius Kabi presentó un nuevo sistema de bolsas de sangre sin DEHP (y sus correspondientes desechables para el procesamiento de sangre completa), abordando las preocupaciones de seguridad y normativas sobre la exposición a plastificantes y apoyando la modernización de las prácticas transfusionales. El anuncio también destacó la investigación clínica que valida el rendimiento del sistema. Este lanzamiento refleja el impulso generalizado de la industria hacia desechables más seguros y biocompatibles para la extracción y el procesamiento de sangre.

- En marzo de 2024, Cerus anunció una decisión de la FDA que extiende la vida útil de los kits de procesamiento de plaquetas INTERCEPT a 12 meses (a partir de la fecha de fabricación). Esta mayor vida útil mejora la logística y la gestión del inventario de los centros de sangre que utilizan flujos de trabajo de reducción de patógenos y reduce la presión sobre las cadenas de suministro para el procesamiento de consumibles.

- En octubre de 2024, Terumo Blood and Cell Technologies inició el lanzamiento comercial en EE. UU. de Reveos, un sistema automatizado de procesamiento de sangre completa que procesa la sangre completa en componentes (glóbulos rojos, plasma, plaquetas) en un ciclo integrado: un importante avance en automatización diseñado para aumentar el rendimiento, mejorar los rendimientos (especialmente plaquetas) y abordar la escasez crónica de plaquetas en los centros de sangre.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.