Global Boiler Water Treatment Chemicals Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.10 Billion

USD

9.70 Billion

2024

2032

USD

5.10 Billion

USD

9.70 Billion

2024

2032

| 2025 –2032 | |

| USD 5.10 Billion | |

| USD 9.70 Billion | |

| % | |

|

Segmentación del mercado mundial de productos químicos para el tratamiento de agua de calderas, por tipo (inhibidores de corrosión, coagulantes y floculantes, potenciadores de pH, inhibidores de incrustaciones, eliminadores de oxígeno, biocidas, antiespumantes, aminas neutralizantes, tratamiento de compuestos volátiles y otros), química (productos químicos básicos y productos químicos combinados/especializados), industria de uso final (petróleo y gas, energía, acero y metales, instalaciones públicas, textiles y tintes, automoción y aeroespacial, alimentación y bebidas, celulosa y papel, sector comercial, fabricación, construcción, química y petroquímica y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de productos químicos para el tratamiento del agua de calderas

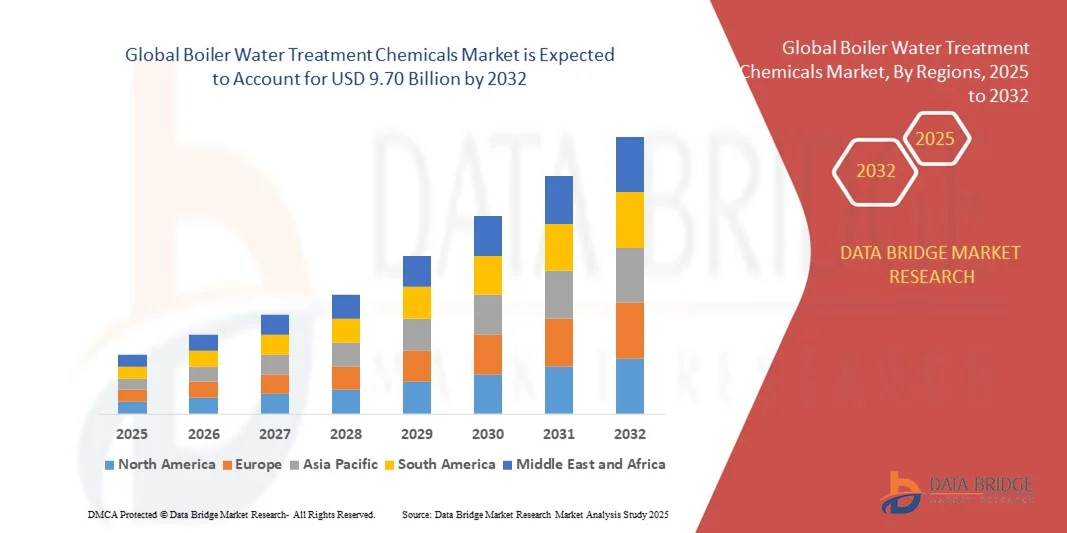

- El tamaño del mercado mundial de productos químicos para el tratamiento de agua de calderas se valoró en 5.100 millones de dólares en 2024 y se espera que alcance los 9.700 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 8,36% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de calderas de alta eficiencia y a las estrictas normativas sobre vertidos de aguas industriales.

- La creciente industrialización, especialmente en los sectores de generación de energía y manufactura, está aumentando la necesidad de soluciones eficaces para el tratamiento del agua que prevengan la corrosión, la incrustación y la suciedad en las calderas.

Análisis del mercado de productos químicos para el tratamiento del agua de calderas

- El mercado de productos químicos para el tratamiento del agua de calderas está experimentando un fuerte crecimiento impulsado por el creciente énfasis en la eficiencia operativa y la longevidad de los equipos en industrias como la generación de energía, el petróleo y el gas, y la manufactura.

- Estos productos químicos desempeñan un papel crucial en el mantenimiento del rendimiento de la caldera al mitigar la corrosión, la formación de incrustaciones y la contaminación microbiológica, lo que ayuda a reducir el tiempo de inactividad y los costos de mantenimiento.

- En 2024, la región Asia-Pacífico dominó el mercado de productos químicos para el tratamiento de agua de calderas con la mayor cuota de ingresos, un 42,15%, impulsada por la rápida industrialización, la urbanización y la expansión de las capacidades de fabricación y generación de energía en países como China, India y Japón.

- Se prevé que la región de Norteamérica experimente el mayor crecimiento en el mercado mundial de productos químicos para el tratamiento del agua de calderas , impulsado por la creciente modernización industrial, la demanda de calderas de alta eficiencia, la adopción de tecnologías inteligentes de dosificación y monitorización, y el cumplimiento de las estrictas normas de vertido de aguas residuales.

- El segmento de inhibidores de corrosión ostentó la mayor cuota de mercado en 2024, impulsado por su papel fundamental en la prevención de la degradación de metales y la prolongación de la vida útil de las calderas. Estos productos químicos contribuyen a mantener la integridad del sistema en condiciones de alta temperatura y alta presión, lo que los hace esenciales para las operaciones industriales continuas.

Alcance del informe y segmentación del mercado de productos químicos para el tratamiento del agua de calderas

|

Atributos |

Información clave del mercado de productos químicos para el tratamiento del agua de calderas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de productos químicos para el tratamiento del agua de calderas

Transición hacia soluciones de tratamiento ecológicas y sostenibles

- El mercado mundial de productos químicos para el tratamiento del agua de calderas está experimentando un cambio significativo hacia formulaciones químicas ecológicas y sostenibles, con el objetivo de minimizar el impacto ambiental y cumplir con las estrictas normas regulatorias. Las industrias están adoptando cada vez más alternativas biodegradables y no tóxicas para reducir la descarga de residuos peligrosos, manteniendo al mismo tiempo la eficiencia de las calderas.

- La transición se ve impulsada por una creciente conciencia ambiental y las iniciativas gubernamentales que promueven el uso de tecnologías ecológicas para el tratamiento del agua. Las empresas invierten en I+D para desarrollar formulaciones avanzadas que ofrecen un rendimiento similar o superior al de los productos químicos convencionales, garantizando la prevención de la corrosión y la formación de incrustaciones sin causar daños al medio ambiente.

- La demanda de soluciones sostenibles es especialmente fuerte en industrias con alto consumo de agua, como la generación de energía y la manufactura, donde el cumplimiento de la normativa ambiental y la optimización de recursos son prioridades operativas clave. Esta tendencia se alinea con el impulso global hacia prácticas de producción más limpias y los principios de la economía circular.

- Por ejemplo, en 2023, varios fabricantes de productos químicos líderes introdujeron productos para el tratamiento de calderas sin fosfatos y biodegradables, diseñados para cumplir con las normas internacionales de vertido de aguas residuales. Estas innovaciones están ganando terreno en Europa y Norteamérica, donde las normativas medioambientales se encuentran entre las más estrictas del mundo.

- Si bien los productos sostenibles están redefiniendo el panorama competitivo, su éxito en el mercado depende del equilibrio entre rentabilidad, rendimiento constante y cumplimiento normativo. Los fabricantes deben seguir invirtiendo en innovación tecnológica y producción a gran escala para satisfacer la creciente demanda de soluciones de tratamiento de agua respetuosas con el medio ambiente.

Dinámica del mercado de productos químicos para el tratamiento del agua de calderas

Conductor

Aumento de la industrialización y creciente demanda de calderas de alta eficiencia

- La rápida industrialización en las economías emergentes ha impulsado la instalación de calderas de alta capacidad en los sectores de generación de energía, petróleo y gas, y procesamiento químico. Esta expansión ha intensificado la demanda de productos químicos para el tratamiento del agua de las calderas, con el fin de mejorar la eficiencia y la fiabilidad operativa de los equipos. Las industrias priorizan el funcionamiento continuo y el rendimiento a largo plazo, lo cual se ve directamente favorecido por tratamientos químicos avanzados que previenen la corrosión y la incrustación durante ciclos de uso prolongados.

- La necesidad de mantener una eficiencia óptima en la transferencia de calor y prevenir costosas averías en los equipos ha impulsado a las industrias a implementar programas integrales de tratamiento de agua. El uso de inhibidores de corrosión, eliminadores de oxígeno y agentes antiincrustantes está en auge para minimizar el tiempo de inactividad y prolongar la vida útil de las calderas. Una gestión química adecuada garantiza un rendimiento constante del sistema y contribuye a reducir el consumo de energía, mejorando así la rentabilidad general de la planta y sus indicadores de sostenibilidad.

- Los gobiernos y las autoridades ambientales están aplicando directrices estrictas sobre la calidad y el vertido de aguas industriales, lo que acelera aún más la adopción de soluciones de tratamiento especializadas. El cumplimiento de estas normas se ha convertido en una prioridad fundamental para las empresas que buscan optimizar su rendimiento y evitar sanciones regulatorias. Estas regulaciones impulsan el uso de formulaciones avanzadas y ecológicas que se alinean con los objetivos de sostenibilidad y ayudan a las industrias a mantener sus certificaciones ambientales.

- Por ejemplo, en 2023, varias grandes instalaciones industriales en China e India modernizaron sus sistemas de tratamiento de agua incorporando tecnologías avanzadas de dosificación química con el objetivo de mejorar la eficiencia energética y cumplir con las normativas locales de vertido. Estas instalaciones reportaron una mayor consistencia operativa y una reducción del tiempo de inactividad por mantenimiento tras la implementación de sistemas de monitorización digital y control automatizado. Dichas mejoras han establecido nuevos estándares de eficiencia y cumplimiento en las operaciones de calderas industriales.

- Si bien el crecimiento industrial sigue impulsando la demanda de productos químicos, se prevé que las continuas mejoras tecnológicas y las preocupaciones por la sostenibilidad sigan moldeando la evolución del mercado durante el período de pronóstico. La innovación constante en composiciones químicas y sistemas de dosificación inteligentes probablemente mejorará la precisión y reducirá el desperdicio. El creciente enfoque en la conservación de energía y el cumplimiento de las normativas ambientales seguirá siendo un factor determinante en la trayectoria a largo plazo del mercado.

Restricción/Desafío

Altos costos operativos y dependencia de mano de obra calificada

- El proceso de tratamiento del agua de calderas requiere una dosificación química precisa, una monitorización continua y un mantenimiento periódico, lo que conlleva elevados gastos operativos para los usuarios industriales. El creciente coste de los productos químicos de tratamiento avanzados y de los equipos de automatización supone una presión adicional para los sectores con presupuestos ajustados. Las pequeñas empresas a menudo tienen dificultades para justificar estos gastos, especialmente cuando las limitaciones financieras a corto plazo superan los beneficios de eficiencia a largo plazo.

- Muchas pequeñas y medianas empresas carecen de acceso a profesionales cualificados capaces de gestionar sistemas de calderas complejos e implementar programas optimizados de tratamiento químico. Esta falta de personal cualificado suele traducirse en un uso ineficiente de productos químicos y una gestión deficiente de la calidad del agua. Sin la formación y supervisión adecuadas, una dosificación incorrecta puede provocar incrustaciones, corrosión o incluso fallos en la caldera, lo que ocasiona importantes pérdidas de producción y riesgos para la seguridad.

- La ausencia de una infraestructura de monitoreo estandarizada y los elevados costos de mantenimiento de los equipos desalientan la adopción de tratamientos de agua entre las pequeñas unidades industriales, especialmente en las regiones en desarrollo. El desconocimiento de los beneficios a largo plazo de un tratamiento de agua adecuado también contribuye a una penetración de mercado más lenta. Además, la calidad química inconsistente y los deficientes protocolos de mantenimiento en dichas instalaciones reducen aún más la eficacia de los programas de tratamiento y aumentan los riesgos operativos.

- Por ejemplo, en 2023, un estudio realizado en plantas de fabricación del sudeste asiático reveló que casi el 60 % de los operadores carecían de especialistas capacitados en tratamiento de agua, lo que provocaba un aumento de la incrustación y de las pérdidas de energía en los sistemas de calderas. La ausencia de sistemas de monitoreo automatizados agravaba el problema, ya que muchos operadores dependían de pruebas manuales que proporcionaban resultados tardíos o inexactos. Estas ineficiencias siguen poniendo en riesgo la sostenibilidad de las operaciones industriales en mercados sensibles a los costos.

- Si bien los avances en automatización y tecnologías de dosificación inteligente están ayudando a mitigar estos desafíos, la reducción de los costos operativos y la ampliación de los programas de capacitación técnica serán cruciales para liberar todo el potencial de crecimiento del mercado. Los actores de la industria colaboran cada vez más con instituciones educativas y proveedores de tecnología para crear iniciativas de desarrollo de habilidades. Se espera que estos esfuerzos mejoren la competencia de la fuerza laboral y fomenten una mayor adopción de sistemas eficientes de tratamiento de agua en todos los niveles de la industria.

Alcance del mercado de productos químicos para el tratamiento del agua de calderas

El mercado está segmentado en función del tipo, la composición química y la industria de uso final.

- Por tipo

Según su tipo, el mercado de productos químicos para el tratamiento del agua de calderas se segmenta en inhibidores de corrosión, coagulantes y floculantes, potenciadores de pH, inhibidores de incrustaciones, eliminadores de oxígeno, biocidas, antiespumantes, aminas neutralizantes, tratamiento de compuestos volátiles (AVT) y otros. El segmento de inhibidores de corrosión ostentó la mayor cuota de mercado en 2024, debido a su papel fundamental en la prevención de la degradación de metales y la prolongación de la vida útil de las calderas. Estos productos químicos contribuyen a mantener la integridad del sistema en condiciones de alta temperatura y presión, lo que los hace esenciales para la continuidad de las operaciones industriales.

Se prevé que el segmento de inhibidores de incrustaciones experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda industrial para reducir las pérdidas de energía y los costos de mantenimiento causados por la formación de incrustaciones. Su capacidad para mejorar la eficiencia de la transferencia de calor y garantizar un rendimiento constante en sistemas de calderas de baja y alta presión está acelerando su adopción en sectores como la generación de energía, la manufactura y la industria química.

- Por la química

Según su composición química, el mercado de productos químicos para el tratamiento de agua de calderas se divide en productos químicos básicos y productos químicos combinados/especializados. El segmento de productos químicos combinados/especializados dominó el mercado en 2024, debido a la creciente preferencia por formulaciones personalizadas diseñadas para cumplir con los requisitos específicos de calidad del agua industrial. Estas mezclas avanzadas suelen combinar funciones de control de la corrosión, ajuste del pH y prevención de incrustaciones, lo que proporciona una mayor eficiencia y un menor impacto ambiental.

Se prevé que el segmento de productos químicos básicos experimente el mayor crecimiento entre 2025 y 2032, gracias a su rentabilidad y su uso generalizado en aplicaciones convencionales de tratamiento de agua. Los productos químicos básicos, como el sulfito de sodio y la hidracina, siguen siendo los preferidos en las pequeñas y medianas empresas donde aún predominan los sistemas de calderas estandarizados.

- Por industria de uso final

Según la industria de uso final, el mercado de productos químicos para el tratamiento de agua de calderas se segmenta en petróleo y gas, energía, acero y metales, infraestructura pública, textiles y tintes, automoción y aeroespacial, alimentación y bebidas, celulosa y papel, sector comercial, manufactura, construcción, química y petroquímica, y otros. El segmento de energía representó la mayor parte de los ingresos del mercado en 2024, impulsado por la alta demanda de calderas de alta presión y la necesidad de un tratamiento de agua eficiente para optimizar la generación de energía térmica. El funcionamiento continuo y las estrictas normativas de calidad del agua en este sector han reforzado la importancia de los programas avanzados de tratamiento químico.

Se prevé que el sector de alimentos y bebidas experimente el mayor crecimiento entre 2025 y 2032, a medida que las industrias adopten cada vez más soluciones seguras y no tóxicas para el tratamiento de calderas, con el fin de cumplir con las normas de higiene y seguridad alimentaria. El creciente interés por la pureza del vapor y la calidad del agua de proceso en las plantas de procesamiento de alimentos impulsará aún más la demanda de formulaciones químicas especializadas para este sector.

Análisis regional del mercado de productos químicos para el tratamiento de agua de calderas

- En 2024, la región Asia-Pacífico dominó el mercado de productos químicos para el tratamiento de agua de calderas con la mayor cuota de ingresos, un 42,15%, impulsada por la rápida industrialización, la urbanización y la expansión de las capacidades de fabricación y generación de energía en países como China, India y Japón.

- Las industrias de la región están adoptando cada vez más tratamientos químicos avanzados para prevenir la corrosión, la incrustación y la suciedad en calderas de alta capacidad, garantizando así la eficiencia operativa y minimizando los costos de mantenimiento.

- El crecimiento del mercado se ve respaldado además por las iniciativas gubernamentales que promueven la eficiencia energética, la sostenibilidad industrial y el cumplimiento de las normativas medioambientales, así como por la creciente presencia de fabricantes de productos químicos nacionales.

Perspectivas del mercado chino de productos químicos para el tratamiento del agua de calderas

En 2024, el mercado chino de productos químicos para el tratamiento de agua de calderas representó la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por la rápida expansión industrial, la creciente demanda energética y el extenso desarrollo de infraestructura. La alta adopción de calderas de gran capacidad en los sectores de energía, siderurgia y química está generando la necesidad de soluciones eficaces para el tratamiento de agua. Los fabricantes nacionales y las políticas gubernamentales que promueven la eficiencia energética y las prácticas sostenibles están impulsando aún más el crecimiento del mercado.

Perspectivas del mercado japonés de productos químicos para el tratamiento del agua de calderas

Se prevé que el mercado japonés de productos químicos para el tratamiento del agua de calderas experimente un crecimiento significativo entre 2025 y 2032, debido al enfoque del país en la innovación tecnológica, la eficiencia energética y las prácticas industriales sostenibles. Las industrias japonesas están implementando cada vez más sistemas avanzados de monitorización y dosificación de productos químicos para mantener la fiabilidad de las calderas, reducir los costes operativos e integrar soluciones de tratamiento ecológicas en los sectores de generación de energía y fabricación.

Perspectivas del mercado europeo de productos químicos para el tratamiento del agua de calderas

Se prevé que el mercado europeo de productos químicos para el tratamiento del agua de calderas experimente el mayor crecimiento entre 2025 y 2032, impulsado principalmente por las estrictas normativas medioambientales y la necesidad de optimizar la eficiencia de las calderas en todos los sectores. La creciente automatización industrial, junto con la adopción de formulaciones químicas sostenibles y no tóxicas, está acelerando la penetración en el mercado. La región está experimentando un crecimiento en los sectores de generación de energía, siderurgia y química, con la incorporación de productos químicos avanzados para el tratamiento tanto en nuevas instalaciones como en proyectos de modernización.

Perspectivas del mercado de productos químicos para el tratamiento de agua de calderas en el Reino Unido

Se prevé que el mercado británico de productos químicos para el tratamiento del agua de calderas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente modernización industrial y la necesidad de un funcionamiento fiable y eficiente de las calderas. El enfoque en la eficiencia energética, la reducción de emisiones y la sostenibilidad está impulsando a las industrias a adoptar programas avanzados de tratamiento químico. Un marco regulatorio favorable y la mayor concienciación tecnológica entre los operadores industriales están impulsando aún más la expansión del mercado.

Perspectivas del mercado alemán de productos químicos para el tratamiento del agua de calderas

Se prevé que el mercado alemán de productos químicos para el tratamiento de agua de calderas experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre el ahorro energético y la adopción de soluciones de tratamiento ecológicas. El énfasis de Alemania en la eficiencia industrial, la innovación tecnológica y la sostenibilidad ambiental está fomentando la integración de formulaciones químicas avanzadas en centrales eléctricas e instalaciones de fabricación. Los sistemas de monitorización continua y dosificación inteligente son cada vez más comunes, lo que mejora el rendimiento y el cumplimiento normativo de las calderas.

Perspectivas del mercado de productos químicos para el tratamiento de agua de calderas en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente industrialización, las estrictas normativas ambientales y la presencia de una infraestructura industrial consolidada. Las industrias de la región priorizan la prevención de la corrosión, la incrustación y la suciedad en las calderas, utilizando soluciones químicas avanzadas para optimizar la eficiencia de los equipos y reducir los costos de mantenimiento. El crecimiento del mercado se ve respaldado además por la alta adopción de tecnologías de automatización y monitoreo, así como por el creciente énfasis en la eficiencia energética y el cumplimiento de las normas de vertido de aguas residuales.

Perspectivas del mercado estadounidense de productos químicos para el tratamiento del agua de calderas

Se prevé que el mercado estadounidense de productos químicos para el tratamiento de agua de calderas experimente el mayor crecimiento entre 2025 y 2032, impulsado por el uso generalizado de calderas de alta capacidad en los sectores de generación de energía, petróleo y gas, y manufactura. Los operadores industriales invierten cada vez más en sistemas avanzados de dosificación química y soluciones de monitoreo automatizadas para mejorar la confiabilidad operativa. La adopción de formulaciones ecológicas y el cumplimiento de las regulaciones ambientales federales impulsan aún más el crecimiento del mercado en el país.

Cuota de mercado de productos químicos para el tratamiento de agua de calderas

La industria de productos químicos para el tratamiento de agua de calderas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BASF SE (Alemania)

- Kemira (Finlandia)

- Industrias de Agua Kurita Ltd. (Japón)

- Solenis (EE. UU.)

- Ecolab (EE. UU.)

- SUEZ (Francia)

- Compañía Química Eastman (EE. UU.)

- Lonza (Suiza)

- SNF (Francia)

- Solvay (Bélgica)

- Akzo Nobel NV (Países Bajos)

- Dow (EE. UU.)

- Chembond Chemicals Limited (India)

- Henkel AG & Co. KGaA (Alemania)

- Chemtex Speciality Limited (India)

- Accepta Ltd – Accepta, la empresa de productos para el tratamiento de agua (Reino Unido)

- ControlChem Canada Ltd. (Canadá)

- ChemTreat, Inc. (EE. UU.)

- Bond Water Technologies, Inc. (EE. UU.)

- VEOLIA ENVIRONNEMENT SA (Francia)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DEL AGUA DE LAS CALDERAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DE MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE INVESTIGACIÓN

2.8 CURVA DE LA LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIABLE

2.1 ENTREVISTAS PRIMARIAS CON LÍDERES DE OPINIÓN CLAVE

2.11 MATRIZ DE POSICIÓN DE MERCADO DE DBMR

2.12 MATRIZ DE COBERTURA DE APLICACIONES DE MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DE DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 PERSPECTIVAS PREMIUM

5.1 PANORAMA GENERAL DE LA NORMATIVA

5.2 ANÁLISIS DE LA CADENA DE VALOR

6 PERSPECTIVAS DEL SECTOR

7. IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DEL AGUA DE CALDERAS

7.1 ANÁLISIS DEL IMPACTO DEL COVID-19 EN EL MERCADO

7.2 CONSECUENCIAS DE LA COVID-19 E INICIATIVA GUBERNAMENTAL PARA IMPULSAR EL MERCADO

7.3 DECISIONES ESTRATÉGICAS PARA LOS FABRICANTES TRAS LA COVID-19 PARA OBTENER UNA CUOTA DE MERCADO COMPETITIVA

7.4 IMPACTO EN EL PRECIO

7.5 IMPACTO EN LA DEMANDA

7.6 IMPACTO EN LA CADENA DE SUMINISTRO

7.7 CONCLUSIÓN

8. MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR TIPO DE CALDERA

8.1 GENERALIDADES

8.2 CALDERAS DE AGUA A VAPOR

8.3 CALDERAS DE AGUA CALIENTE

9. MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR TIPO DE TRATAMIENTO

9.1 GENERALIDADES

9.2 TRATAMIENTO EXTERNO

9.2.1 ABLANDAMIENTO

9.2.2 EVAPORACIÓN

9.2.2.1. NATURAL

9.2.2.2. SINTÉTICO

9.2.3 DESAIREACIÓN

9.2.4 CONTRATISTAS DE MEMBRANAS

9.2.5 OTROS

9.3 TRATAMIENTO INTERNO

9.3.1 ABLANDAMIENTO

9.3.2 COMBINACIÓN CON TRATAMIENTO EXTERNO

10 PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS A NIVEL MUNDIAL, POR TIPO

10.1 GENERALIDADES

10.2 COAGULANTES Y FLOCULANTES

10.2.1 SULATINO FÉRRICO

10.2.2 CLORURO FÉRRICO

10.2.3 ALUMINATO DE SODIO

10.2.4 OTROS

10.3 BIOCIDAS

10.3.1 ALCOHOLES

10.3.2 ALDEHÍDOS

10.3.3 CLORO

10.3.4 AGENTES LIBERADORES DE CLORO

10.3.4.1. HIPOCLORITO DE SODIO

10.3.4.2. CLORHEXIDINA

10.3.4.3. OTROS

10.3.5 YODO

10.3.6 COMPUESTOS DE PEROXÍGENO

10.3.6.1. PERÓXIDO DE HIDRÓGENO

10.3.6.2. ÁCIDO PERACÉTICO

10.3.6.3. OTROS

10.3.7 COMPUESTOS DE TIPO FENÓLICO

10.3.8 COMPUESTOS DE AMONIO CUATERNARIO

10.3.9 BASES

10.3.9.1. HIDRÓXIDO DE SODIO

10.3.9.2. HIDRÓXIDO DE POTASIO

10.3.9.3. CARBONATO DE SODIO

10.3.9.4. OTROS

10.3.10 ÁCIDOS

10.3.10.1. MINERAL

10.3.10.2. ÁCIDOS ORGÁNICOS

10.3.10.3. OTROS

10.3.11 OTROS

10.4 GENERADORES DE ALCALINIDAD

10.4.1 HIDRÓXIDO DE SODIO

10.4.2 HIDRÓXIDO DE POTASIO

10.5 INHIBIDORES DE CORROSIÓN

10.5.1 INHIBIDORES ANÓDICOS

10.5.1.1. CROMATOS

10.5.1.2. NITRATOS

10.5.1.3. MOLIBDATOS

10.5.1.4. TUNGSTATE

10.5.1.5. OTROS

10.5.2 INHIBIDORES CATÓDICOS

10.5.2.1. VENENO CATÓDICO

10.5.2.2. SECUESTROS DE OXÍGENO

10.5.2.3. OTROS

10.5.3 INHIBIDORES MIXTOS

10.5.3.1. SILICATOS

10.5.3.2. FOSPATOS

10.5.3.3. OTROS

10.5.4 INHIBIDORES DE CORROSIÓN VOLÁTILES (VCI)

10.5.4.1. MORFOLINA

10.5.4.2. HIDRAZINA

10.5.4.3. OTROS

10.5.5 OTROS

10.6 SECUESTROS DE OXÍGENO

10.6.1 HIDRAZINA

10.6.2 CARBOHIDRAZIDA

10.6.3 SULFITO DE SODIO

10.6.4 DIETILHIDROXILAMINA (DEHA)

10.6.5 TANINOS

10.6.6 OTROS

10.7 Potenciadores de pH

10.7.1 FORMULACIONES ALCALINAS A BASE DE MORFOLINA

10.7.2 FORMULACIONES ALCALINAS LÍQUIDAS

10.7.3 GRÁNULOS DE BOLAS DE pH

10.7.4 OTROS

10.8 INHIBIDORES DE ESCALA

10.8.1 AGENTES QUELAENTES

10.8.2 FOSFONATOS

10.8.2.1. POLIFOSFATO INORGÁNICOS

10.8.2.2. ÉSTERES DE FOSFATO ORGÁNICOS

10.8.2.3. FOSFONATOS ORGÁNICOS

10.8.3 CARBOXILATO

10.8.4 OTROS

10.9 AGENTES ANTIESPUMA

10.9.1 ALCOHOLES (ALCOHOL CETOSTEARÍLICO)

10.9.2 ACEITES INSOLUBLES (ACEITE DE RICINO)

10.9.3 ESTEARATOS

10.9.4 POLIDIMETILSILOXANOS Y OTROS DERIVADOS DE SILICONAS

10.9.5 ÉTER Y GLICOLOS

10.9.6 OTROS

10.1 AMINAS

10.10.1 CICLOHEXILAMINA

10.10.2 MORFOLINA

10.10.3 DIETILAMINOETANOL

10.10.4 OTROS

10.11 OTROS

11 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR GÉNERO QUÍMICO

11.1 GENERALIDADES

11.2 PRODUCTOS QUÍMICOS BÁSICOS

11.3 PRODUCTOS QUÍMICOS ESPECIALES

12 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR CANAL DE DISTRIBUCIÓN

12.1 GENERALIDADES

12.2 SIN CONEXIÓN

12.3 EN LÍNEA

13. MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR USUARIO FINAL

13.1 GENERALIDADES

13.2 PETRÓLEO Y GAS

13.2.1 PETRÓLEO Y GAS, POR TIPO

13.2.1.1. COAGULANTES Y FLOCULANTES

13.2.1.2. BIOCIDAS

13.2.1.3. GENERADORES DE ALCALINIDAD

13.2.1.4. INHIBIDORES DE CORROSIÓN

13.2.1.5. SECUESTROS DE OXÍGENO

13.2.1.6. AUMENTOS DEL pH

13.2.1.7. INHIBIDORES DE ESCAMAS

13.2.1.8. AGENTES ANTIESPUMA

13.2.1.9. AMINAS

13.2.1.10. OTROS

13.3 PRODUCTOS QUÍMICOS Y PETROQUÍMICOS

13.3.1 PRODUCTOS QUÍMICOS Y PETROQUÍMICOS, POR TIPO

13.3.1.1. COAGULANTES Y FLOCULANTES

13.3.1.2. BIOCIDAS

13.3.1.3. GENERADORES DE ALCALINIDAD

13.3.1.4. INHIBIDORES DE CORROSIÓN

13.3.1.5. SECUESTROS DE OXÍGENO

13.3.1.6. AUMENTOS DEL pH

13.3.1.7. INHIBIDORES DE ESCAMAS

13.3.1.8. AGENTES ANTIESPUMA

13.3.1.9. AMINAS

13.3.1.10. OTROS

13.4 ALIMENTOS Y BEBIDAS

13.4.1 ALIMENTOS Y BEBIDAS, POR TIPO

13.4.1.1. COAGULANTES Y FLOCULANTES

13.4.1.2. BIOCIDAS

13.4.1.3. GENERADORES DE ALCALINIDAD

13.4.1.4. INHIBIDORES DE CORROSIÓN

13.4.1.5. SECUESTROS DE OXÍGENO

13.4.1.6. AUMENTOS DEL pH

13.4.1.7. INHIBIDORES DE ESCAMAS

13.4.1.8. AGENTES ANTIESPUMA

13.4.1.9. AMINAS

13.4.1.10. OTROS

13,5 POTENCIA

13.5.1 POTENCIA, POR TIPO

13.5.1.1. COAGULANTES Y FLOCULANTES

13.5.1.2. BIOCIDAS

13.5.1.3. GENERADORES DE ALCALINIDAD

13.5.1.4. INHIBIDORES DE CORROSIÓN

13.5.1.5. SECUESTROS DE OXÍGENO

13.5.1.6. ENERGIZANTES DE PH

13.5.1.7. INHIBIDORES DE ESCAMAS

13.5.1.8. AGENTES ANTIESPUMA

13.5.1.9. AMINAS

13.5.1.10. OTROS

13.6 TEXTILES

13.6.1 TEXTILES, POR TIPO

13.6.1.1. COAGULANTES Y FLOCULANTES

13.6.1.2. BIOCIDAS

13.6.1.3. GENERADORES DE ALCALINIDAD

13.6.1.4. INHIBIDORES DE CORROSIÓN

13.6.1.5. SECUESTROS DE OXÍGENO

13.6.1.6. ENERGIZANTES DE PH

13.6.1.7. INHIBIDORES DE ESCAMAS

13.6.1.8. AGENTES ANTIESPUMA

13.6.1.9. AMINAS

13.6.1.10. OTROS

13.7 PULPA Y PAPEL

13.7.1 PULPA Y PAPEL, POR TIPO

13.7.1.1. COAGULANTES Y FLOCULANTES

13.7.1.2. BIOCIDAS

13.7.1.3. GENERADORES DE ALCALINIDAD

13.7.1.4. INHIBIDORES DE CORROSIÓN

13.7.1.5. SECUESTROS DE OXÍGENO

13.7.1.6. AUMENTOS DEL pH

13.7.1.7. INHIBIDORES DE ESCAMAS

13.7.1.8. AGENTES ANTIESPUMA

13.7.1.9. AMINAS

13.7.1.10. OTROS

13.8 PRODUCTOS FARMACÉUTICOS

13.8.1 PRODUCTOS FARMACÉUTICOS, POR TIPO

13.8.1.1. COAGULANTES Y FLOCULANTES

13.8.1.2. BIOCIDAS

13.8.1.3. GENERADORES DE ALCALINIDAD

13.8.1.4. INHIBIDORES DE CORROSIÓN

13.8.1.5. SECUESTROS DE OXÍGENO

13.8.1.6. ENERGIZANTES DE PH

13.8.1.7. INHIBIDORES DE ESCAMAS

13.8.1.8. AGENTES ANTIESPUMA

13.8.1.9. AMINAS

13.8.1.10. OTROS

13.9 INDUSTRIAL

13.9.1 INDUSTRIAL, POR TIPO

13.9.1.1. COAGULANTES Y FLOCULANTES

13.9.1.2. BIOCIDAS

13.9.1.3. GENERADORES DE ALCALINIDAD

13.9.1.4. INHIBIDORES DE CORROSIÓN

13.9.1.5. SECUESTROS DE OXÍGENO

13.9.1.6. AUMENTOS DEL PH

13.9.1.7. INHIBIDORES DE ESCAMAS

13.9.1.8. AGENTES ANTIESPUMA

13.9.1.9. AMINAS

13.9.1.10. OTROS

13.1 OTROS

13.10.1 OTROS, POR TIPO

13.10.1.1. COAGULANTES Y FLOCULANTES

13.10.1.2. BIOCIDAS

13.10.1.3. GENERADORES DE ALCALINIDAD

13.10.1.4. INHIBIDORES DE CORROSIÓN

13.10.1.5. SECUESTROS DE OXÍGENO

13.10.1.6. ENERGIZANTES DE PH

13.10.1.7. INHIBIDORES DE ESCAMAS

13.10.1.8. AGENTES ANTIESPUMA

13.10.1.9. AMINAS

13.10.1.10. OTROS

14 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS, POR GEOGRAFÍA

14.1 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DEL AGUA DE CALDERAS (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE PRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.2 NORTEAMÉRICA

14.2.1 EE. UU.

14.2.2 CANADÁ

14.2.3 MÉXICO

14.3 EUROPA

14.3.1 ALEMANIA

14.3.2 Reino Unido

14.3.3 ITALIA

14.3.4 FRANCIA

14.3.5 ESPAÑA

14.3.6 RUSIA

14.3.7 SUIZA

14.3.8 TURQUÍA

14.3.9 BÉLGICA

14.3.10 PAÍSES BAJOS

14.3.11 LUXEMBURGO

14.3.12 RESTO DE EUROPA

14.4 ASIA-PACÍFICO

14.4.1 JAPÓN

14.4.2 CHINA

14.4.3 COREA DEL SUR

14.4.4 INDIA

14.4.5 SINGAPUR

14.4.6 TAILANDIA

14.4.7 INDONESIA

14.4.8 MALASIA

14.4.9 FILIPINAS

14.4.10 AUSTRALIA Y NUEVA ZELANDA

14.4.11 RESTO DE ASIA-PACÍFICO

14.5 SUDAMÉRICA

14.5.1 BRASIL

14.5.2 ARGENTINA

14.5.3 RESTO DE SUDAMÉRICA

14.6 ORIENTE MEDIO Y ÁFRICA

14.6.1 SUDÁFRICA

14.6.2 EGIPTO

14.6.3 ARABIA SAUDITA

14.6.4 EMIRATOS ÁRABES UNIDOS

14.6.5 ISRAEL

14.6.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

15 MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DE AGUA DE CALDERAS: PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: NORTEAMÉRICA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA COMPAÑÍA: ASIA-PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIÓN DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 ALIANZAS Y OTROS DESARROLLOS ESTRATÉGICOS

16 ANÁLISIS DE MERCADO FODA Y DE DATOS DE BRIDGE

17 PERFILES DE EMPRESAS DEL MERCADO MUNDIAL DE PRODUCTOS QUÍMICOS PARA EL TRATAMIENTO DEL AGUA DE CALDERAS

17.1 BASF SE

17.1.1 RESUMEN DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 CARTERA DE PRODUCTOS

17.1.4 ACTUALIZACIONES RECIENTES

17.2 VEOLIA

17.2.1 RESUMEN DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 CARTERA DE PRODUCTOS

17.2.4 ACTUALIZACIONES RECIENTES

17.3 SUEZ

17.3.1 RESUMEN DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 CARTERA DE PRODUCTOS

17.3.4 ACTUALIZACIONES RECIENTES

17.4 ARKEMA

17.4.1 RESUMEN DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 CARTERA DE PRODUCTOS

17.4.4 ACTUALIZACIONES RECIENTES

17.5 ECOLAB

17.5.1 RESUMEN DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 CARTERA DE PRODUCTOS

17.5.4 ACTUALIZACIONES RECIENTES

17.6 WETICO

17.6.1 PERFIL DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 CARTERA DE PRODUCTOS

17.6.4 ACTUALIZACIONES RECIENTES

17.7 SOLENIS

17.7.1 RESUMEN DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 CARTERA DE PRODUCTOS

17.7.4 ACTUALIZACIONES RECIENTES

17.8 CHEMTREAT, INC

17.8.1 RESUMEN DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 CARTERA DE PRODUCTOS

17.8.4 ACTUALIZACIONES RECIENTES

17.9 METITO

17.9.1 RESUMEN DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 CARTERA DE PRODUCTOS

17.9.4 ACTUALIZACIONES RECIENTES

17.1 THERMAX GLOBAL

17.10.1 RESUMEN DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 CARTERA DE PRODUCTOS

17.10.4 ACTUALIZACIONES RECIENTES

17.11 ADITIVOS PARA AGUA BWA

17.11.1 RESUMEN DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 CARTERA DE PRODUCTOS

17.11.4 ACTUALIZACIONES RECIENTES

17.12 BUCKMAN

17.12.1 RESUMEN DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 CARTERA DE PRODUCTOS

17.12.4 ACTUALIZACIONES RECIENTES

17.13 ION EXCHANGE LLC

17.13.1 RESUMEN DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 CARTERA DE PRODUCTOS

17.13.4 ACTUALIZACIONES RECIENTES

17.14 AES ARABIA LTD

17.14.1 RESUMEN DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 CARTERA DE PRODUCTOS

17.14.4 ACTUALIZACIONES RECIENTES

17.15 KURITA INDUSTRIAS DE AGUA LTD.

17.15.1 RESUMEN DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 CARTERA DE PRODUCTOS

17.15.4 ACTUALIZACIONES RECIENTES

17.16 KEMIRA

17.16.1 RESUMEN DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 CARTERA DE PRODUCTOS

17.16.4 ACTUALIZACIONES RECIENTES

17.17 TRATAMIENTO DE AGUA ACCEPTA

17.17.1 RESUMEN DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 CARTERA DE PRODUCTOS

17.17.4 ACTUALIZACIONES RECIENTES

17.18 ARIES QUÍMICO

17.18.1 RESUMEN DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 CARTERA DE PRODUCTOS

17.18.4 ACTUALIZACIONES RECIENTES

17.19 WILHELMSEN

17.19.1 RESUMEN DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 CARTERA DE PRODUCTOS

17.19.4 ACTUALIZACIONES RECIENTES

17.2 COMPAÑÍA QUÍMICA EASTMAN

17.20.1 RESUMEN DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 CARTERA DE PRODUCTOS

17.20.4 ACTUALIZACIONES RECIENTES

17.21 AKZO NOBEL

17.21.1 RESUMEN DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 CARTERA DE PRODUCTOS

17.21.4 ACTUALIZACIONES RECIENTES

17.22 PRODUCTOS CHEMFAX

17.22.1 RESUMEN DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 CARTERA DE PRODUCTOS

17.22.4 ACTUALIZACIONES RECIENTES

17.23 DOWDUPONT

17.23.1 RESUMEN DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 CARTERA DE PRODUCTOS

17.23.4 ACTUALIZACIONES RECIENTES

17.24 GUARDIAN CHEMICALS

17.24.1 RESUMEN DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 CARTERA DE PRODUCTOS

17.24.4 ACTUALIZACIONES RECIENTES

17.25 AQUAFILSEP

17.25.1 RESUMEN DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 CARTERA DE PRODUCTOS

17.25.4 ACTUALIZACIONES RECIENTES

17.26 ESPECIALIDAD CHEMTEX

17.26.1 RESUMEN DE LA EMPRESA

17.26.2 ANÁLISIS DE INGRESOS

17.26.3 CARTERA DE PRODUCTOS

17.26.4 ACTUALIZACIONES RECIENTES

17.27 LENNTECH BV

17.27.1 RESUMEN DE LA EMPRESA

17.27.2 ANÁLISIS DE INGRESOS

17.27.3 CARTERA DE PRODUCTOS

17.27.4 ACTUALIZACIONES RECIENTES

17.28 CHEMBOND CHEMICALS LIMITADA

17.28.1 RESUMEN DE LA EMPRESA

17.28.2 ANÁLISIS DE INGRESOS

17.28.3 CARTERA DE PRODUCTOS

17.28.4 ACTUALIZACIONES RECIENTES

17.29 AGUA DE ALIMENTACIÓN

17.29.1 RESUMEN DE LA EMPRESA

17.29.2 ANÁLISIS DE INGRESOS

17.29.3 CARTERA DE PRODUCTOS

17.29.4 ACTUALIZACIONES RECIENTES

17.3 QUALICHEM, INC

17.30.1 RESUMEN DE LA EMPRESA

17.30.2 ANÁLISIS DE INGRESOS

17.30.3 CARTERA DE PRODUCTOS

17.30.4 ACTUALIZACIONES RECIENTES

*NOTA: LA LISTA DE EMPRESAS QUE SE MUESTRA NO ES EXHAUSTIVA Y SE BASA EN LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO INCLUYE MÁS DE 100 EMPRESAS, POR LO QUE LA LISTA PUEDE MODIFICARSE O REEMPLAZARSE SI SE SOLICITA.

18 INFORMES RELACIONADOS

19 CUESTIONARIO

20 CONCLUSIÓN

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.