Global Box And Carton Overwrap Film Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.60 Billion

USD

19.19 Billion

2025

2033

USD

13.60 Billion

USD

19.19 Billion

2025

2033

| 2026 –2033 | |

| USD 13.60 Billion | |

| USD 19.19 Billion | |

| % | |

|

Global Box and Carton Overwrap Film Market, By Material Type (PVC, PE, PP, PET, and Other Materials), Tipo de película (Shrink and Stretch Films), Espesor de película (hasta 20 micrones, 20-40 micrones, y más de 40 micrones), Tipo de cocción (Códigos y películas no cubiertas), Canal de venta (Marcas comerciales y ventas)

Box and Carton Overwrap Film MarketSinopsis

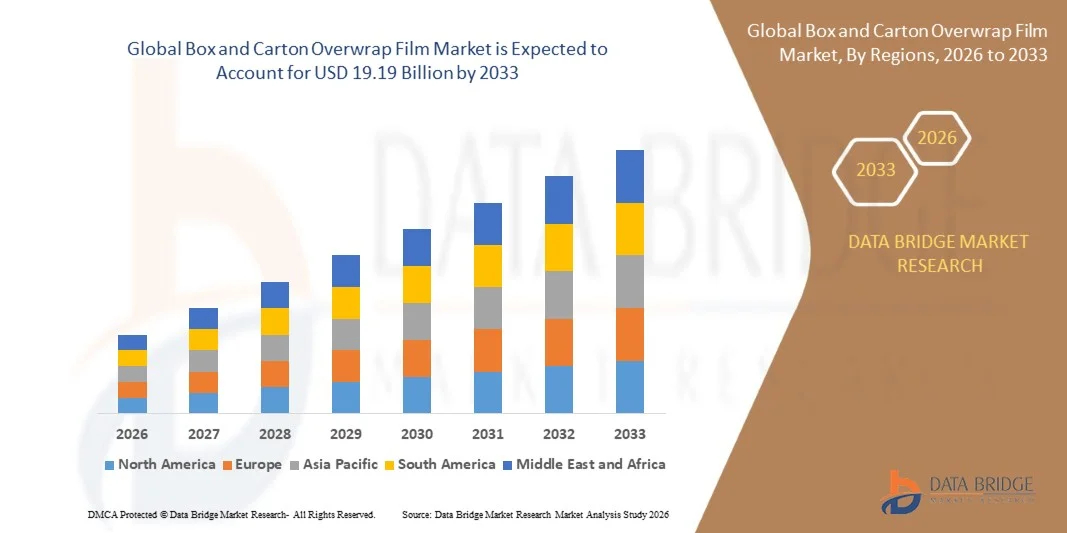

El mercado de película de Box y Carton Overwrap fue valorado enUSD 13.6 Billón en 2025y se prevé que alcanceUSD 19.19 Billion by 2033, creciendo en unCAGR of 4.4% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de soluciones eficientes de envases secundarios, la adopción creciente de sistemas automatizados de embalaje y el creciente consumo de alimentos, bebidas y bienes de consumo empaquetados. La ampliación de las actividades de comercio electrónico y la creciente necesidad de protección de productos, la resistencia al manipulado y el embalaje listo para estante están apoyando aún más el crecimiento del mercado en las economías desarrolladas y emergentes.

El creciente énfasis en materiales de embalaje sostenibles y ligeros, junto con la creciente presión reguladora para reducir los residuos plásticos, está empujando a los fabricantes hacia soluciones de película reciclables y de alto rendimiento. Aumentar el uso de películas de encogimiento y estiramiento en envases de cartón y logística está mejorando aún más la eficiencia operacional en las cadenas de suministro. Además, las innovaciones continuas en películas monomateriales y tecnologías avanzadas de recubrimiento están fortaleciendo el rendimiento de los productos y acelerando la adopción en aplicaciones de alimentos, salud y embalaje industrial.

Principales tendencias del mercado "

- Asia-Pacífico dominó el Mercado de Cine de Box y Carton Overwrap con la mayor cuota de ingresos del 46% en 2025, apoyado por una fuerte producción de fabricación, la expansión de la producción de bienes de consumo y la alta demanda de soluciones de embalaje secundaria eficientes

- El segmento de películas no recubiertos llevó al mercado con un 62% de participación en 2025, impulsado por su eficacia en función de los costos y su uso amplio en aplicaciones estándar de overwrap

- Se espera que América del Norte sea la región de mayor crecimiento en una CAGR de 7,3% de 2026 a 2033, alimentada por la creciente demanda de sistemas de embalaje automatizados y materiales de embalaje secundario de alto rendimiento

- PET es el tipo de material de más rápido crecimiento, proyectado para registrar una CAGR de 13% de 2026 a 2033, con el apoyo de la creciente demanda de soluciones de embalaje de alta resistencia, transparentes y reciclables

- El segmento psiquiatra dominaba la categoría de tipo de película con una cuota de ingresos del 58% en 2025, liderada por su amplio uso en envases de cartón, empaquetado de tamper-evident y soluciones de embalaje de venta al por menor

- Las ventas del convertidor representaron el 55% del mercado en 2025, preferida por fuertes tendencias de externalización en la producción de envases y modelos de suministro a granel eficientes en costos

- El segmento de ventas del propietario de la marca es la categoría de canal de ventas de mayor crecimiento, con un CAGR de 12% de 2026 a 2033, impulsado por el aumento de las estrategias de contratación directa por grandes empresas FMCG y minoristas

Tamaño del mercado

- Valor mundial del mercado (2025): 13,6 millones de dólares

- Valor de mercado esperado (2033): 19,19 dólares

- CAGR prefabricado (2026-2033): 4,4%

- Región dirigente en 2025: Asia-Pacífico

- Región de crecimiento más rápida: América del Norte

Report Scope and Box and Carton Overwrap Film MarketSegmentation

|

Atributos |

Caja y Carton Overwrap Film KeyMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Grupo Treofan (Alemania) ·CCL Industries Inc.(Canadá) · Berry Global Inc. (Estados Unidos) ·Cosmo Films Ltd.(India) · SIBUR International GmbH (Suiza) · Grupo Smurfit Kappa (Irlanda) · Grupo Futamura (Japón) · Irplast S.p.A. (Italia) ·Taghleef Industries Group(U.A.E.) ·Jindal Poly Films Ltd.(India) · Transcendia Inc. (U.S.) ·UFlex Limited(India) · Garware Polyester Ltd. (India) · Grupo INDEVCO (Líbano) · Industrias Taghleef LLC (U.A.E.) |

|

Oportunidades de mercado |

· Ampliación de soluciones de cine sostenibles y de base bio · Crecimiento en los sistemas automatizados de empaquetado y de alta velocidad · Aumentar la adopción en mercados emergentes de comercio electrónico y comercio minorista |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Box and Carton Overwrap Film Market Trends

Trend: Shift Toward Recyclable and Mono-Material Overwrap Films

El mercado de Box and Carton Overwrap Film es cada vez más testigo de un cambio hacia estructuras cinematográficas reciclables y monomateriales impulsadas por mandatos de sostenibilidad y objetivos de embalaje circular. Los fabricantes están reemplazando laminados multicapas y no reciclables con películas monomaterial basadas en PE y PP para mejorar la reciclabilidad sin comprometer la fuerza y la claridad de sellado. Esta transición está fuertemente respaldada por marcos regulatorios en Europa y compromisos de sostenibilidad de marca en el FMCG y el embalaje al por menor.

Por ejemplo, Jindal Films ha desarrollado soluciones monomateriales avanzadas basadas en BOPP diseñadas para aplicaciones reciclables de overwrap y bundling de cartón, apoyando a las marcas mundiales en cumplir con objetivos de reciclabilidad manteniendo al mismo tiempo la eficiencia del embalaje de alta velocidad.

Box y Carton Overwrap Film Market Dynamics

Key Market Driver: Rising Demand for Efficient Secondary Packaging in FMCG and E-commerce

La creciente demanda de embalaje secundario eficiente, protector y rentable en los sectores del FMCG y el comercio electrónico es un importante factor de crecimiento para el mercado de Box and Carton Overwrap Film. La rápida expansión del retail en línea ha aumentado significativamente la necesidad de abundamiento de cartón seguro, resistencia al manipulador y formatos de embalaje visualmente atractivos. Las operaciones de embalaje de alta velocidad en las industrias de alimentos, bebidas y bienes de consumo refuerzan aún más la adopción de películas de encogimiento y estiramiento.

Empresas como Berry Global Inc. y CCL Industries Inc. están proporcionando activamente soluciones de película de alto rendimiento a los agentes globales de FMCG y logística, apoyando la eficiencia de los envases a gran escala y la protección de productos en las redes de distribución.

Restricción clave / desafío: Volatilidad en los precios de materias primas y limitaciones de cadena de suministro

Un reto clave en el mercado de Box and Carton Overwrap Film es la volatilidad de los precios de materias primas basadas en petroquímicas, en particular el polietileno y el polipropileno, que afectan directamente los costos de producción y los márgenes de ganancia. Las fluctuaciones de los precios del petróleo crudo, junto con las perturbaciones globales de la cadena de suministro, crean incertidumbre para los fabricantes y convertidores. Además, los obstáculos logísticos y las variaciones de los costos energéticos dificultan aún más la eficiencia operacional y la estabilidad de los precios.

Por ejemplo, durante el año 2024, varios fabricantes de filmes de embalaje, incluyendo UFlex Limited, informaron sobre la presión del margen debido a los precios inestables de resina de polímeros y mayores costos de flete, destacando la vulnerabilidad de la cadena de suministro de película de sobremesa a las fluctuaciones de materia prima aguas arriba.

Oportunidad de mercado clave: Ampliación de soluciones de cine sostenibles y de base bio

El creciente cambio hacia el embalaje sostenible está creando oportunidades significativas para soluciones de película bio-basada, compostable y reciclable en aplicaciones de envases de cartón y caja. Aumentar los compromisos corporativos de ESG y las restricciones reglamentarias sobre plásticos de uso único están acelerando la demanda de alternativas de película ecológicamente amigables. Las innovaciones en bio-polietileno y polímeros compostables están expandiendo el potencial de aplicación a través de alimentos, salud y embalajes de cuidado personal.

Empresas como Futamura Group están desarrollando activamente películas compostables basadas en la celulosa utilizadas en aplicaciones secundarias de embalaje, apoyando a las marcas mundiales en la reducción del impacto ambiental manteniendo el rendimiento funcional en los sistemas de sobreexplotación de cartón.

Box y Carton Overwrap Film Market Scope

La caja y el mercado de película de sobremesa de cartón se segmenta sobre la base del tipo de material, tipo de película, grosor de película, tipo de revestimiento, canal de ventas y uso final.

- Por tipo de material

Sobre la base del tipo de material, el mercado de película de Box and Carton Overwrap se segmenta en PVC, PE, PP, PET y otros materiales. El segmento PE dominó el mercado con la mayor participación del 44% en 2025, impulsado por su flexibilidad superior, eficiencia de costes y un fuerte rendimiento de sellado en líneas de embalaje de alta velocidad. Su amplia compatibilidad con los envases de alimentos y bienes de consumo refuerza su adopción en entornos de producción masiva. El aumento de la demanda de soluciones duraderas y ligeras en exceso en el comercio minorista y la logística refuerza aún más su posición líder. El uso intensivo en aplicaciones de reducción y estiramiento en cadenas globales de suministro sigue apoyando el dominio del segmento.

Se prevé que el segmento PET registrará el crecimiento más rápido en una CAGR del 13% entre 2026 y 2033, impulsado por el aumento de la demanda de soluciones de embalaje de alta resistencia, transparentes y reciclables. El aumento de los compromisos de sostenibilidad entre los fabricantes está acelerando la sustitución de plásticos convencionales con películas basadas en PET. Sus propiedades de barrera superior y estabilidad dimensional hacen que sea adecuado para aplicaciones de embalaje premium. La ampliación del uso de los bienes de consumo de marca y el embalaje de comercio electrónico está impulsando aún más la adopción en mercados desarrollados y emergentes.

- Por tipo de película

Sobre la base del tipo de película, el mercado se segmenta en películas de encogimiento y películas de estiramiento. El segmento de las películas encogidas dominaba el mercado con una proporción del 58% en 2025, respaldada por su amplio uso en la agrupación de cartón, el empaquetado de tamper-evident y soluciones de embalaje de venta al por menor. Su capacidad de proporcionar envolturas ajustadas y visibilidad de los productos aumenta su preferencia en las industrias de alimentos y bebidas. La alta adopción en sistemas automatizados de embalaje refuerza aún más su posición de mercado. La demanda continua de embalaje seguro y estéticamente atractivo sostiene el liderazgo del segmento.

Se prevé que el segmento de las películas de estiramiento registrará el crecimiento más rápido en un CAGR del 11% entre 2026 y 2033, impulsado por la creciente demanda de soluciones de embalaje flexibles, eficientes en costos y de alta estabilidad. Aumentar la utilización en aplicaciones logísticas y de envoltura de paletas está ampliando su huella industrial. Su menor uso de materiales en comparación con las películas encogedoras mejora la optimización de costos para operaciones a gran escala. La creciente insistencia en la eficiencia de la cadena de suministro y la reducción de los daños aumenta aún más la expansión de los segmentos.

- By Film Thickness

Sobre la base del espesor de la película, el mercado se segmenta en hasta 20 micrones, 20–40 micrones y más de 40 micrones. El segmento de 20–40 micrones dominaba el mercado con una proporción del 48% en 2025, impulsada por su fuerza equilibrada, flexibilidad y eficiencia de costes en diversas aplicaciones de embalaje. Es muy preferido para el exceso de cartón en alimentos, cuidado personal y bienes industriales. La compatibilidad sólida con maquinaria de embalaje de alta velocidad aumenta la eficiencia operacional. Su relación óptima entre el rendimiento y el costo favorece la adopción generalizada en las cadenas mundiales de suministro.

Se prevé que el segmento anterior de 40 micrones registrará el crecimiento más rápido en un CAGR de 10,5% de 2026 a 2033, impulsado por el aumento de la demanda de embalaje pesado y la mejora de los requisitos de protección de productos. Aumentar el uso en aplicaciones industriales y logísticas es fortalecer la demanda de películas de alta velocidad. La resistencia a la perforación mejorada y la durabilidad lo hacen adecuado para el transporte a larga distancia. El creciente interés en reducir al mínimo los daños causados por los productos durante el tránsito está respaldando aún más el crecimiento de los segmentos.

- Por tipo de cocción

Sobre la base del tipo de recubrimiento, el mercado se segmenta en películas recubiertas y no recubiertas. El segmento de películas no recubiertos dominaba el mercado con una proporción del 62% en 2025, impulsada por su eficacia en función de los costos y su uso amplio en aplicaciones de overwrap estándar. Su proceso de fabricación más sencillo garantiza una disponibilidad a gran escala y una oferta consistente en todas las industrias de embalaje. La alta adopción en envases de alimentos y bebidas apoya la demanda constante. Una fuerte compatibilidad con sistemas de envoltura automatizados refuerza aún más su dominio.

Se prevé que el segmento de películas recubiertas registrará el crecimiento más rápido en un CAGR del 11% entre 2026 y 2033, impulsado por la creciente demanda de propiedades de barrera mejoradas y la mejor impresión. El aumento del uso en aplicaciones de embalaje premium está acelerando la adopción en los sectores de atención personal y farmacéutico. Las tecnologías de cocción proporcionan una mejor resistencia a la humedad y protección de productos. La ampliación de la demanda de envases de alto rendimiento en productos de marca está impulsando la expansión del segmento.

- Por Canal de Ventas

Sobre la base del canal de ventas, el mercado se segmenta en ventas de propietarios de marcas y ventas de convertidores. El segmento de ventas del convertidor dominaba el mercado con una participación del 55% en 2025, impulsado por fuertes tendencias de externalización en la producción de envases y modelos de suministro a granel rentables. Los convertidores proporcionan soluciones personalizadas adaptadas a los requisitos de embalaje específicos de la industria. Sus redes de distribución establecidas aumentan la accesibilidad en múltiples industrias de uso final. La creciente demanda de soluciones de embalaje escalable sigue reforzando el liderazgo de segmentos.

Se proyecta que el segmento de ventas del propietario de la marca registre el crecimiento más rápido en una CAGR del 12% entre 2026 y 2033, impulsado por el aumento de las estrategias de adquisición directa por grandes empresas de FMCG y minoristas. El aumento de la atención en el control de la cadena de suministro y la normalización de los embalajes/envases está fortaleciendo la adopción. Los propietarios de marcas están invirtiendo en soluciones de overwrap personalizadas para mejorar la diferenciación de productos. La ampliación de la demanda de envases premium en bienes de consumo está apoyando aún más el crecimiento de los segmentos.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en alimentos, bebidas, atención personal y cosméticos, automotriz, salud, embalaje industrial, transporte y logística, electricidad y electrónica, y otros. El segmento alimentario dominó el mercado con una proporción del 36% en 2025, impulsado por un alto consumo de productos alimenticios empaquetados y una creciente demanda de embalaje higiénico y resistente al manipulador. La fuerte dependencia de las películas de sobrevuelo de cartón para la extensión de la vida útil de estante apoya la adopción generalizada. La rápida expansión de los canales organizados de venta al por menor y distribución de alimentos refuerza aún más el dominio del segmento.

Se prevé que el segmento de salud registrará el crecimiento más rápido en una CAGR del 13% entre 2026 y 2033, impulsado por la creciente demanda de soluciones de embalaje estériles, seguras y resistentes a la contaminación. El aumento de la producción y la distribución farmacéutica está impulsando el uso de películas de overwrap de alto rendimiento. Las normas reglamentarias estrictas para el embalaje médico están acelerando la adopción de materiales avanzados. La creciente atención mundial a la infraestructura sanitaria y la seguridad de la cadena de suministro está apoyando aún más la expansión de segmentos.

Box and Carton Overwrap Film Market Regional Analysis

Asia-Pacífico dominaba el mercado de películas de caja y cartón overwrap y representaba la mayor proporción de ingresos del 46% en 2025, con el apoyo de una fuerte producción de fabricación, la expansión de la producción de bienes de consumo y la alta demanda de soluciones de embalaje secundaria eficientes. La región se beneficia de las industrias de alimentos, bebidas y comercio electrónico a gran escala que dependen en gran medida de los excesos de cartón para la protección y la marca. La rápida industrialización, la producción de películas rentables y la fuerte disponibilidad de materias primas refuerzan aún más el liderazgo regional. Aumentar la adopción de sistemas automatizados de embalaje en los sectores minorista y logístico está acelerando la penetración del mercado. Además, el aumento de las exportaciones de productos envasados procedentes de las principales economías está reforzando la demanda de películas en exceso en las cadenas de suministro.

China Box y Carton Overwrap Film Market Insight

China ocupó la mayor parte del mercado de Asia y el Pacífico en 2025, impulsado por su sólida base de fabricación de envases y su amplia demanda de alimentos, electrónica y industrias de bienes de consumo. El país se beneficia de instalaciones de producción a gran escala que apoyan el consumo de alto volumen de PE y reducen las soluciones de sobrevuelo basadas en películas. La rápida expansión del comercio electrónico y la venta al por menor organizada está aumentando la necesidad de formatos de embalaje protectores y visualmente atractivos. La fuerte actividad de fabricación orientada a la exportación está reforzando aún más la demanda de aplicaciones de sobrecarga de cartón. Además, las inversiones continuas en infraestructura de embalaje automatizada están apoyando la expansión del mercado a largo plazo.

India Box y Carton Overwrap Film Market Insight

Se prevé que la India registrará el crecimiento más rápido de la región de Asia y el Pacífico, impulsado por el aumento del consumo de alimentos envasados, la ampliación de las redes de venta al por menor y el aumento de la adopción de bienes de consumo de marca. La creciente demanda de soluciones de embalaje rentables en la entrega de alimentos, la atención personal y los sectores farmacéuticos está acelerando la expansión del mercado. El país está presenciando un rápido crecimiento en las plataformas organizadas de comercio minorista y de comercio electrónico que dependen en gran medida de las películas overwrap para la seguridad de los productos. El aumento de las inversiones en la automatización de los embalajes y la capacidad de fabricación local de películas está apoyando aún más la adopción. Además, el aumento de la urbanización y el cambio de estilos de vida de los consumidores están fortaleciendo la demanda a largo plazo.

Europa Box y Carton Overwrap Film Market Insight

El mercado europeo Box y Carton Overwrap Film se está expandiendo constantemente, apoyado por una fuerte demanda de materiales de embalaje sostenibles, reciclables y de alto rendimiento. La creciente preferencia por un embalaje secundario eficiente en las industrias de alimentos, bebidas y salud está impulsando la adopción de soluciones de cine avanzadas. Las estrictas regulaciones ambientales alientan a los fabricantes a desplazarse hacia películas poliméricas ecológicas. La fuerte presencia de sectores de venta al por menor y de embalaje farmacéutico respalda aún más la demanda regional. Además, la atención cada vez mayor en la reducción de los desechos de embalaje y la mejora de la eficiencia de la cadena de suministro está dando forma al desarrollo del mercado.

Alemania Box and Carton Overwrap Film Market Insight

Alemania representó la mayor parte del mercado europeo en 2025, impulsado por su industria avanzada de máquinas de embalaje y la fuerte demanda de los sectores de procesamiento de alimentos, automoción y farmacéutica. La base de fabricación bien establecida del país apoya el alto uso de películas de sobrevuelo de cartón para aplicaciones de embalaje industriales y minoristas. La insistencia en los materiales reciclables y las soluciones sostenibles de embalaje está reforzando aún más la demanda del mercado. La alta adopción de líneas de embalaje automatizadas aumenta la eficiencia operacional en las instalaciones de producción. Además, la exportación robusta de bienes envasados está fortaleciendo el consumo de películas de sobremesa.

U.K. Box y Carton Overwrap Film Market

El mercado U.K. cuenta con el apoyo de la creciente demanda de soluciones de embalaje convenientes, protectores y visualmente atractivas en las industrias de alimentos, bebidas y cuidado personal. El aumento de la preferencia de los consumidores por los productos empaquetados y listos para consumir está impulsando la adopción de las películas de carton overwrap. El crecimiento en el comercio electrónico y en la venta en línea minorista está acelerando aún más la demanda de formatos de embalaje seguros. Los fabricantes se centran cada vez más en soluciones de película ligeras y reciclables para alcanzar objetivos de sostenibilidad. Además, los requerimientos fuertes de marca minorista están apoyando el uso de materiales overwrap de alta calidad.

North America Box y Carton Overwrap Film Market Insight

Se prevé que América del Norte crecerá en la CAGR más rápida del 7,3% entre 2026 y 2033, impulsada por la creciente demanda de sistemas automatizados de embalaje y materiales de embalaje secundario de alto rendimiento. Aumentar el consumo de alimentos envasados, productos farmacéuticos y productos de atención personal está apoyando significativamente la expansión del mercado. El enfoque fuerte en la eficiencia de la cadena de suministro y la protección de los productos está acelerando la adopción de películas avanzadas de overwrap. La creciente inversión en soluciones de embalaje sostenible está impulsando aún más la demanda regional. Además, la expansión de las redes de comercio electrónico y distribución minorista está fortaleciendo el crecimiento del mercado en toda la región.

U.S. Box and Carton Overwrap Film Market Insight

Estados Unidos representó la mayor parte del mercado de América del Norte en 2025, respaldada por la fuerte demanda de las industrias de procesamiento de alimentos, salud y bienes de consumo. El país se beneficia de la infraestructura de embalaje altamente desarrollada y de la adopción generalizada de sistemas automatizados de sobrecomiso de cartón. El aumento de la preferencia por los formatos de embalaje premium que mejoran el atractivo de estante es impulsar el crecimiento del mercado. Aumentar la atención en los materiales de embalaje sostenibles y reciclables está apoyando aún más la adopción de soluciones de cine avanzadas. Además, la fuerte presencia de operadores de comercio minorista y de comercio electrónico a gran escala refuerza el liderazgo del mercado.

Box and Carton Overwrap Film Market Share

La industria cinematográfica de caja y cartón está dirigida principalmente por empresas bien establecidas, incluyendo:

- Treofan Group (Alemania)

- CCL Industries Inc. (Canadá)

- Berry Global Inc. (U.S.)

- Cosmo Films Ltd. (India)

- SIBUR International GmbH (Suiza)

- Smurfit Kappa Group (Irlanda)

- Futamura Group (Japón)

- Irplast S.p.A. (Italia)

- Taghleef Industries Group (U.A.E.)

- Jindal Poly Films Ltd. (India)

- Transcendia Inc. (U.S.)

- UFlex Limited (India)

- Garware Polyester Ltd. (India)

- INDEVCO Group (Líbano)

- Taghleef Industries LLC (U.A.E.)

Últimas novedades en Box y Carton Overwrap Film Market

- En abril de 2025, la adquisición de TOPPAN Holdings de Sonoco TFP Packaging business fortaleció significativamente su posición en el ecosistema global de embalaje flexible, mejorando directamente su capacidad de suministro para películas de alto rendimiento utilizadas en aplicaciones de cartón y caja. Este desarrollo está afectando al mercado mejorando el acceso a tecnologías avanzadas de cine multicapa y acelerando la disponibilidad de soluciones de embalaje sostenibles para los sectores alimentario, sanitario e industrial. También está intensificando la competencia entre los convertidores globales mediante la expansión de carteras integradas de embalaje. El movimiento apoya aún más el cambio hacia películas reciclables y de alto rendimiento en las principales industrias de uso final

- En marzo de 2025, la integración ampliada de Amcor con las operaciones de película de polietileno de Berry Global está remodelando el mercado de Box and Carton Overwrap Film aumentando significativamente la escala de producción y fortaleciendo las cadenas de suministro de películas de psiquiatra y sobrevuelo. This development is improving global availability of cost-efficient and high-clarity films used in carton bundling and retail packaging applications. También está mejorando la resiliencia de la oferta para el FMCG de alto volumen y la demanda de envases logísticos. La consolidación refuerza el dominio de los grandes proveedores multinacionales en la cadena de valor de la película overwrap

- En 2025, la mayor expansión de la capacidad de UFlex en Karnataka está impactando directamente en el mercado aumentando la producción nacional y orientada a la exportación de películas BOPP y PE utilizadas en aplicaciones de overwrapping de cartón. Este desarrollo está fortaleciendo la posición de la India como un centro de fabricación clave para materiales de embalaje flexibles. También está mejorando la confiabilidad de la oferta para FMCG, embalaje de alimentos y convertidores industriales en Asia y mercados globales. La expansión está respaldando la creciente demanda de soluciones de película excesiva de alto rendimiento y rentables en las economías emergentes de rápido crecimiento

- En 2025, la adquisición de Vitopel do Brasil por parte del Grupo Oben está remodelando las dinámicas regionales de suministro mediante la ampliación de la capacidad de producción de filmes BOPP para aplicaciones de overwrap de cartón y embalajes secundarios en Sudamérica. This development is enhancing access to high-clarity polypropylene films used in retail packaging and export-oriented packaging systems. También está fortaleciendo la localización de cadenas de suministro, reduciendo la dependencia de las importaciones para materiales de embalaje flexibles. La adquisición aumenta la intensidad competitiva entre los fabricantes regionales de cine, al tiempo que apoya el crecimiento de la demanda en los sectores de embalaje de los consumidores

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.