Global Bundling Films Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.49 Billion

USD

6.16 Billion

2025

2033

USD

2.49 Billion

USD

6.16 Billion

2025

2033

| 2026 –2033 | |

| USD 2.49 Billion | |

| USD 6.16 Billion | |

| % | |

|

Segmentación del mercado global de películas para empaquetar, por material (polietileno [PE], cloruro de polivinilideno [PVDC], polipropileno [PP], cloruro de polivinilo (PVC), poliéster [PET], poliamida [PA]), tipo de empaque (empaque flexible y semirrígido), tipo de producto (película estirable para empaquetar, película estirable para empaquetar híbrida, película estirable para empaquetar con núcleo extendido y película estirable para empaquetar preestirada), aplicación (alimentos, productos farmacéuticos, productos de cuidado personal y cosméticos, bienes industriales, bienes comerciales y otros) - Tendencias de la industria y pronóstico hasta 2033

Tamaño del mercado de películas para empaquetar

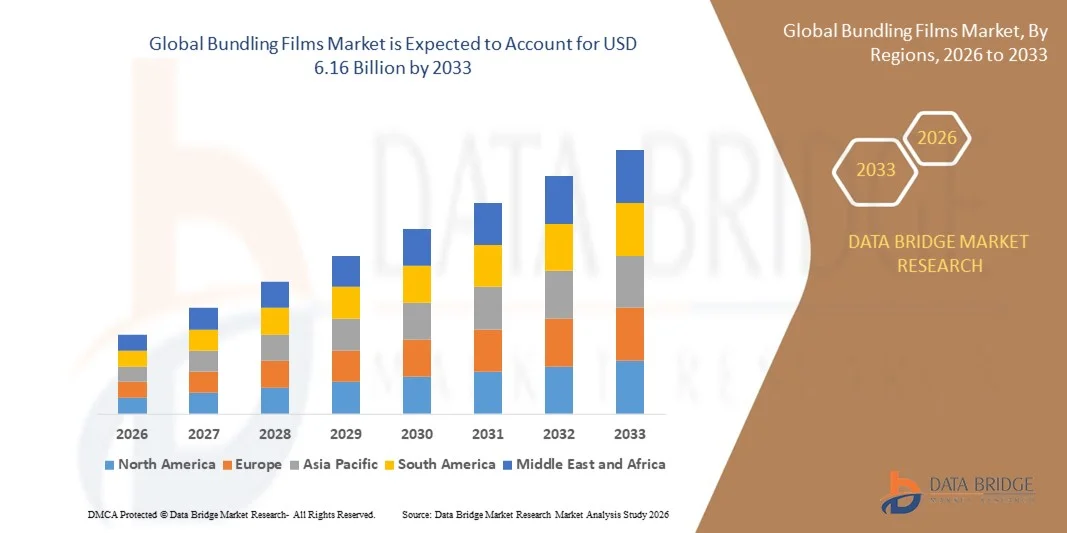

- El tamaño del mercado global de películas para empaquetar se valoró en USD 2.49 mil millones en 2025 y se espera que alcance los USD 6.16 mil millones para 2033 , con una CAGR del 12,00% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de envasado eficientes y rentables en las industrias de alimentos, bebidas y bienes de consumo.

- La creciente adopción de sistemas de envasado automatizados y materiales de envasado sostenibles está impulsando aún más la expansión del mercado.

Análisis del mercado de películas para empaquetar

- La creciente preferencia por materiales de embalaje ecológicos y reciclables está dando forma a la innovación de productos y la demanda de los consumidores.

- El mercado está siendo testigo de una mayor aplicación de películas para empaquetar en los sectores industrial, de alimentos y bebidas y minorista debido a una mayor conveniencia y eficiencia.

- América del Norte dominó el mercado de películas para empaquetado con la mayor participación en los ingresos del 38,7 % en 2025, impulsada por la alta demanda de embalajes industriales y minoristas, junto con la creciente adopción de películas sostenibles y reciclables.

- Se espera que la región de Asia y el Pacífico sea testigo de la tasa de crecimiento más alta en el mercado mundial de películas para empaquetado , impulsada por el aumento de las actividades de fabricación, la urbanización, el aumento de los ingresos disponibles y la creciente demanda de soluciones de empaquetado sostenibles y eficientes.

- El segmento de polietileno (PE) registró la mayor participación en los ingresos del mercado en 2025, impulsado por su rentabilidad, facilidad de procesamiento y versatilidad en aplicaciones de envasado industrial y minorista. Las películas de PE se utilizan ampliamente debido a sus sólidas propiedades mecánicas, alta elongación y capacidad para asegurar productos de forma eficiente.

Alcance del informe y segmentación del mercado de películas para empaquetar

|

Atributos |

Perspectivas clave del mercado de películas para empaquetar |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de películas para empaquetar

Cambio hacia envases ecológicos e innovadores

- El creciente enfoque en la sostenibilidad y la responsabilidad ambiental está transformando el mercado global de películas para embalaje, ya que empresas y consumidores priorizan soluciones de embalaje reciclables, biodegradables o de origen biológico. Las películas para embalaje están ganando terreno gracias a su capacidad para asegurar los productos, reducir los residuos de embalaje y cumplir con las normativas sin comprometer su rendimiento.

- El crecimiento de los sectores del comercio electrónico, el comercio minorista y la logística ha acelerado la demanda de películas de embalaje que mejoran la manipulación de los productos, reducen el uso de material y optimizan la eficiencia operativa. Las empresas buscan soluciones de embalaje que equilibren durabilidad, rentabilidad e impacto ambiental.

- La atención de consumidores y empresas a las prácticas ecológicas está influyendo en sus decisiones de compra. Las empresas destacan las certificaciones ecológicas, la reducción de la huella de carbono y el abastecimiento sostenible en sus campañas de marketing. Estos factores ayudan a las marcas a diferenciar sus productos y a generar credibilidad ante los clientes con conciencia ambiental.

- Por ejemplo, en 2024, Amcor en Australia y Berry Global en EE. UU. introdujeron películas de embalaje biodegradables y de alta resistencia para aplicaciones industriales y minoristas. Los productos se comercializaron en canales de comercio electrónico, logística y minorista como opciones ambientalmente responsables, lo que fortaleció la fidelidad a la marca y la fidelización de clientes.

- La expansión sostenida del mercado dependerá de la I+D continua, formulaciones innovadoras y procesos de producción que mantengan el rendimiento mecánico y cumplan con los objetivos ecológicos. Los fabricantes se centran en mejorar la escalabilidad, la eficiencia de la cadena de suministro y la competitividad de costos para una adopción más amplia.

Dinámica del mercado de películas para empaquetar

Conductor

Creciente demanda de soluciones de embalaje eficientes y rentables

- La creciente demanda de soluciones de embalaje que reducen el consumo de material, disminuyen los costos operativos y mejoran la eficiencia de la cadena de suministro está impulsando el crecimiento del mercado de películas para empaquetado. Los fabricantes buscan películas que optimicen la protección y la manipulación del producto, a la vez que minimizan los residuos.

- La expansión de las aplicaciones en los sectores de alimentación y bebidas, farmacéutico, logístico, comercio electrónico e industrial está impulsando el crecimiento del mercado. Las películas de embalaje mejoran el apilado, la seguridad del transporte y la integridad del producto, lo que las hace esenciales para la eficiencia operativa en industrias de gran volumen.

- Las empresas invierten en tecnologías avanzadas de extrusión, recubrimiento y laminación para mejorar la resistencia, elasticidad y rendimiento de las películas. Estas innovaciones impulsan la adopción de películas sostenibles que cumplen con los objetivos ambientales sin comprometer la funcionalidad.

- Por ejemplo, en 2023, Sealed Air en EE. UU. y Mondi en Alemania informaron de un mayor uso de películas de embalaje de alto rendimiento en embalajes industriales y minoristas. La mejora de la eficiencia operativa, la reducción del desperdicio de material y el cumplimiento de las normas de sostenibilidad impulsaron su adopción, impulsando la diferenciación de productos y la repetición de pedidos.

- Una adopción más amplia aún requiere abordar los costos de las materias primas, la escalabilidad de la producción y un suministro constante. La inversión en procesos de fabricación eficientes y la optimización de la cadena de suministro es crucial para sostener el crecimiento y la competitividad.

Restricción/Desafío

Costos más altos y conocimiento limitado en comparación con las películas convencionales

- El costo relativamente más alto de las películas de embalaje sostenibles en comparación con las alternativas plásticas convencionales sigue siendo un desafío clave, lo que limita su adopción entre los fabricantes sensibles a los precios. El aumento en los costos de las materias primas, la complejidad de los procesos de producción y los requisitos de certificación contribuyen al aumento de los precios, mientras que las fluctuaciones en el suministro de materias primas biodegradables o de origen biológico pueden afectar la estabilidad de costos y la penetración en el mercado.

- La concienciación entre usuarios finales y fabricantes sigue siendo desigual, especialmente en los mercados emergentes, donde la demanda de envases sostenibles aún está en desarrollo. La escasa comprensión de las ventajas de rendimiento y los beneficios ambientales restringe la adopción en ciertos segmentos de productos y ralentiza la adopción de la innovación en estas regiones.

- Supply chain and logistical challenges also impact market growth, as sustainable bundling films require sourcing from certified suppliers and adherence to strict quality and storage standards. Cold storage, proper handling, and shorter shelf life of certain biodegradable films increase operational costs, affecting product availability and market visibility

- For instance, in 2024, distributors in India and Indonesia supplying retail and logistics companies reported slower uptake due to higher pricing and limited awareness of functional and environmental benefits compared to conventional films. Handling and storage requirements were additional barriers, prompting some retailers and logistics providers to limit shelf space or use conventional alternatives

- Overcoming these challenges will require cost-efficient production, expanded distribution networks, and focused educational initiatives for manufacturers and end-users. Collaboration with suppliers, retailers, and regulatory bodies can help unlock the long-term growth potential of the global bundling films market. Developing cost-competitive solutions and strengthening marketing around sustainability and performance will be essential for widespread adoption

Bundling Films Market Scope

The market is segmented on the basis of material, packaging type, product type, and application.

- By Material

On the basis of material, the bundling films market is segmented into Polyethylene (PE), Polyvinylidenchloride (PVDC), Polypropylene (PP), Polyvinylchloride (PVC), Polyester (PET), and Polyamide (PA). The Polyethylene (PE) segment held the largest market revenue share in 2025, driven by its cost-effectiveness, ease of processing, and versatility across industrial and retail packaging applications. PE-based films are widely used due to their strong mechanical properties, high elongation, and ability to secure products efficiently.

The Polyester (PET) segment is expected to witness the fastest growth rate from 2026 to 2033, attributed to its superior tensile strength, puncture resistance, and suitability for high-performance packaging. PET-based bundling films are increasingly preferred in logistics, food, and industrial sectors where durability and load stability are critical.

- By Packaging Type

On the basis of packaging type, the market is segmented into Flexible Packaging and Semi-Rigid Packaging. Flexible packaging held the largest market share in 2025 due to its adaptability, lightweight properties, and cost-efficient application in bundling and unitizing products for retail, logistics, and industrial use.

Semi-Rigid Packaging is anticipated to grow at the fastest rate from 2026 to 2033, driven by its enhanced load support, impact resistance, and suitability for heavy industrial and pharmaceutical applications where product protection is a priority.

- By Product Type

On the basis of product type, the market is segmented into Bundling Stretch Film, Hybrid Bundling Stretch Film, Extended Core Bundling Stretch Film, and Pre-Stretched Bundling Stretch Film. Bundling Stretch Film accounted for the largest share in 2025, supported by its versatility, high elasticity, and widespread use across food, beverage, and industrial logistics.

Hybrid Bundling Stretch Film is projected to register the highest growth during 2026–2033, as it combines the benefits of traditional stretch films with advanced properties such as improved load stability, puncture resistance, and reduced material usage, making it increasingly attractive for e-commerce and industrial applications.

- By Application

On the basis of application, the market is segmented into Food, Pharmaceuticals, Personal Care & Cosmetic Products, Industrial Goods, Commercial Goods, and Others. The Industrial Goods segment held the largest market share in 2025, driven by high demand for secure and efficient packaging solutions in logistics, manufacturing, and heavy machinery sectors.

The Food segment is expected to witness the fastest growth from 2026 to 2033, owing to increasing demand for hygienic, tamper-evident, and sustainable packaging in the food and beverage industry. Growth is supported by rising e-commerce food deliveries and the need for enhanced product protection during transportation.

Bundling Films Market Regional Analysis

- North America dominated the bundling films market with the largest revenue share of 38.7% in 2025, driven by high demand for industrial and retail packaging, along with increasing adoption of sustainable and recyclable films

- Manufacturers and distributors in the region are emphasizing packaging efficiency, waste reduction, and supply chain optimization, which has contributed to the widespread adoption of bundling films across logistics, food, and e-commerce sectors

- The region’s strong manufacturing base, high disposable incomes, and stringent environmental regulations are supporting the growth of advanced bundling films, positioning them as a preferred solution for secure and cost-effective packaging

U.S. Bundling Films Market Insight

The U.S. bundling films market captured the largest revenue share in 2025 within North America, fueled by the rapid growth of e-commerce, industrial manufacturing, and retail packaging. Companies are increasingly seeking films that offer high tensile strength, load stability, and environmentally friendly properties. Moreover, the adoption of pre-stretched and hybrid bundling films, alongside automation in packaging lines, is further driving market expansion.

Europe Bundling Films Market Insight

The Europe bundling films market is expected to witness the fastest growth rate from 2026 to 2033, driven by stringent sustainability regulations, increasing use of recyclable and biodegradable films, and rising industrial output. The region is seeing heightened demand in food, pharmaceuticals, and e-commerce sectors, with manufacturers prioritizing films that reduce packaging waste while ensuring product protection.

U.K. Bundling Films Market Insight

The U.K. bundling films market is projected to witness the fastest growth from 2026 to 2033, driven by increasing awareness of sustainable packaging solutions and rising e-commerce activities. Businesses are adopting high-performance films that provide durability and cost-efficiency, while complying with local environmental standards. Growth is supported by demand across logistics, retail, and industrial packaging segments.

Germany Bundling Films Market Insight

The Germany bundling films market is expected to grow significantly from 2026 to 2033, fueled by the country’s strong industrial base, focus on eco-friendly solutions, and advanced manufacturing infrastructure. Manufacturers are adopting high-strength and biodegradable films to improve operational efficiency and meet environmental regulations. Integration of sustainable packaging practices across industrial and food sectors is driving demand.

Asia-Pacific Bundling Films Market Insight

The Asia-Pacific bundling films market is projected to witness the fastest growth from 2026 to 2033, driven by rapid urbanization, industrialization, and the expansion of e-commerce in countries such as China, Japan, and India. Growing awareness of sustainable packaging, coupled with increasing logistics and manufacturing activities, is encouraging the adoption of high-performance bundling films.

Japan Bundling Films Market Insight

The Japan bundling films market is expected to grow rapidly from 2026 to 2033, owing to technological advancements, high demand for efficient packaging, and stringent waste reduction policies. Businesses are increasingly adopting pre-stretched and hybrid films for industrial and retail applications. The trend of smart logistics and automation in packaging lines is further supporting market growth.

China Bundling Films Market Insight

The China bundling films market accounted for the largest market revenue share in Asia-Pacific in 2025, driven by a booming manufacturing sector, rising e-commerce penetration, and high demand for cost-effective and sustainable packaging solutions. The availability of locally manufactured high-performance films, along with the government’s push towards green packaging initiatives, is further propelling market growth.

Bundling Films Market Share

The Bundling Films industry is primarily led by well-established companies, including:

- Berry Global Inc. (U.S.)

- Amcor (Australia)

- Mondi (U.K.)

- Professional Packaging Systems, Inc. (U.S.)

- Plastipak Group (U.S.)

- Halsted Bag (U.S.)

- J&HM Dickson Ltd (U.K.)

- Intertape Polymer Group (Canadá)

- Bolsas Jumbo (EE. UU.)

- LC Packaging (Países Bajos)

- Universidad Langston (EE. UU.)

- Shanghai Lucky Hi-Tech Material International Trade Co., Ltd. (China)

- Dongguan Yason Pack Co., Ltd. (China)

- Tongcheng Soma Package Co., Ltd. (China)

- Qingdao Bothwin International Trade Co., Ltd. (China)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.