Global Business Jet Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

74.74 Billion

USD

99.19 Billion

2025

2033

USD

74.74 Billion

USD

99.19 Billion

2025

2033

| 2026 –2033 | |

| USD 74.74 Billion | |

| USD 99.19 Billion | |

| % | |

|

Global Business Jet Market Segmentation, By Aircraft Type (Light, Mid- Sized, Large, and Airliners), End Use (Privado y Operadores), Point of Sale (OEM y Aftermarket), Range ( se realizaron 3000 NM, 3000 - 5,000 NM, y ⇩ 5000 NM), Business Model (On- demand Service, and Ownership), System (Avionics, Aerostructures, Cabin Interiors, Aircraft

Business Jet MarketSinopsis

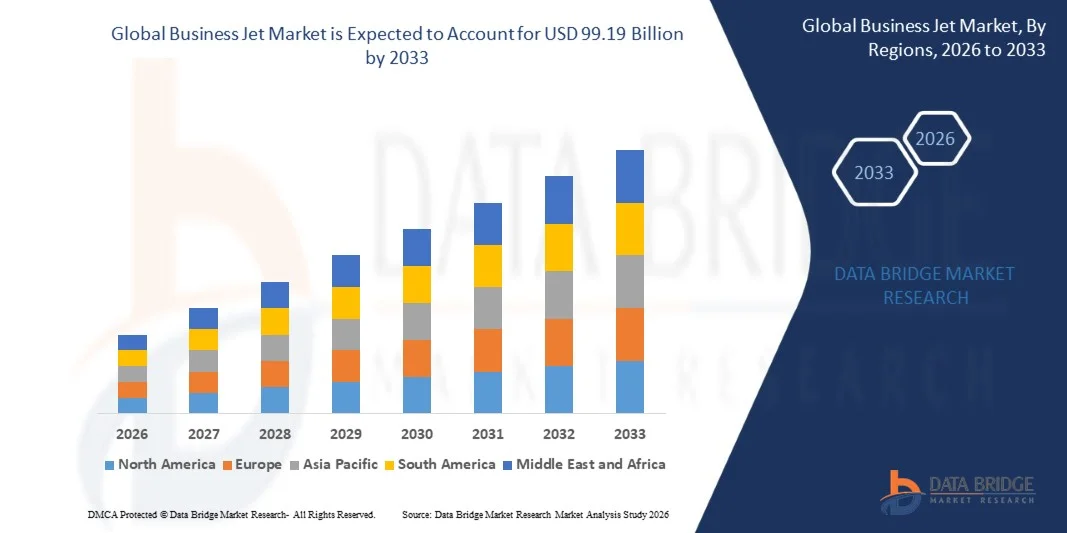

El mercado de Jet Business fue valorado enUSD 74.74 billion in 2025y se prevé que alcanceUSD 99.900 millones en 2033, creciendo en unCAGR of 3.60% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por el aumento de la demanda de viajes aéreos privados, el aumento de la población de ultra-alta-net-valor individual (UHNWI) y la creciente preferencia por soluciones de transporte eficientes y flexibles en los segmentos de aviación empresarial y personal.

La creciente necesidad de reducir el tiempo de viaje, mejorar la privacidad y la conectividad directa a los destinos remotos o submerecidos está impulsando significativamente la adopción de jets comerciales entre ejecutivos corporativos, operadores de fletes y organismos gubernamentales. Además, los avances en la gama de aeronaves, la eficiencia del combustible y el lujo de la cabina, junto con la integración de las iniciativas de aviónicas de próxima generación y combustible de aviación sostenible, están apoyando aún más el crecimiento del mercado en América del Norte, Europa y los nuevos centros de riqueza de Asia y el Pacífico.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de jets de negocios con la mayor proporción de ingresos de aproximadamente 61,3% en 2025, respaldada por una fuerte demanda de aviación corporativa, una amplia infraestructura aeroportuaria, altos niveles de propiedad de aeronaves y un ecosistema de aviación empresarial bien establecido.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de aproximadamente 5,4% de 2026 a 2033. El crecimiento se ve impulsado por el aumento de la población de ultra-alta-red, la rápida expansión económica, el aumento de la actividad comercial transfronteriza y la creciente adopción de servicios de aviación de alquiler en países como China, India, Singapur e Indonesia.

- El segmento de tamaño medio mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025 impulsado por la fuerte demanda de viajeros corporativos que buscan equilibrio entre la capacidad de rango, comodidad de cabina y eficiencia operativa. Los jets de tamaño mediano son ampliamente utilizados para viajes de negocios regionales y transcontinentales debido a su capacidad de operar eficientemente en rutas de transporte mediano, manteniendo al mismo tiempo menores costos de operación en comparación con los grandes jets.

- Se prevé que el segmento Grande registrará el crecimiento más rápido en una CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la demanda de viajes intercontinentales de ultra largo alcance, experiencia de cabina premium y propiedad individual de alto valor. La creciente adopción de aeronaves como Gulfstream y Bombardier Global series para rutas de largo recorrido sin parar está acelerando aún más la expansión de segmentos.

- El segmento privado mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,2% en 2025 impulsada por el aumento de las personas de ultra-alta-net-valor, ejecutivos corporativos y oficinas familiares que prefieren la propiedad completa de los aviones para la flexibilidad, la privacidad y la eficiencia de programación.

- Se prevé que el segmento de Operadores registrará el crecimiento más rápido en una CAGR del 6,7% entre 2026 y 2033, impulsado por la expansión de los servicios de flete, los programas de propiedad fraccional y los modelos de tarjetas de jet, en particular en América del Norte y Europa, mejorando las tasas de utilización de las aeronaves y reduciendo la carga de propiedad.

- El segmento OEM mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsada por fuertes entregas de aeronaves, aumentando la modernización de la flota y aumentando la demanda de jets de negocios tecnológicamente avanzados equipados con aviónicos de próxima generación y motores de combustible eficiente.

- Se proyecta que el segmento de Aftermarket registrará el crecimiento más rápido en un CAGR de 5,9% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de mantenimiento, reparación y revisión (MRO), mejoras aviónicas y actividades de remodelación de cabina a través de flotas de jet de negocios envejecidas a nivel mundial.

- El segmento 3.000 - 5.000 NM mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44,7% en 2025 impulsado por la fuerte demanda de rutas de viaje de negocios transcontinental como América del Norte a Europa y conectividad intraasiática.

- El título Se proyecta que un segmento de 5.000 NM registre el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de conectividad ultralargada sin parar, el aumento de la actividad empresarial intercontinental y la creciente adopción de jets comerciales de ultra largo alcance para viajes corporativos y ejecutivos.

- El segmento de propiedad mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 58,4% en 2025 impulsado por una fuerte preferencia entre las empresas y las personas de ultra-alta utilidad para la disponibilidad de aeronaves, el control operativo y la privacidad.

- Se prevé que el segmento de servicios a pedido registrará el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por el aumento de la popularidad de los servicios de alquiler, los programas de propiedad compartidos y los modelos de aviación basados en la suscripción que ofrecen un acceso económico a la aviación privada.

- El segmento Aeroestructuras mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,1% en 2025 impulsado por el aumento de la producción de marcos de aire compuestos ligeros y componentes estructurales de alto rendimiento utilizados en modernos jets de negocios.

- Se prevé que el segmento Avionics registrará el crecimiento más rápido en un CAGR del 7,3% entre 2026 y 2033, impulsado por la creciente integración de sistemas avanzados de gestión de vuelos, navegación basada en IA, soluciones de conectividad en tiempo real y tecnologías de vigilancia de la seguridad en los aviones de negocios de próxima generación.

Tamaño del mercado

- Valor mundial del mercado (2025): 74,74 dólares de los EE.UU.

- Valor de mercado esperado (2033): 99,19 dólares

- CAGR de previsión (2026–2033): 3,60%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del Mercado de Jet de Negocios

|

Atributos |

Business Jet KeyMarket Insights |

|

Segmentos cubiertos |

·Por tipo de aeronave: Luz, tamaño medio, grandes y aerolíneas ·Por fin de uso: Privado y Operadores ·Por punto de venta: OEM y postmercado ·Por rango: 3 000 NM, 3.000 - 5.000 NM, y 5000 NM ·Por negociosModelo: Servicio a la demanda, y propiedad ·Por sistema: Avionics, Aeroestructuras, Cabin Interiors, Sistemas de Aviación y Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Textron Inc.(U.S.) |

|

Oportunidades de mercado |

• Ampliación de la integración de combustible de aviación sostenible en los equipos de negocios |

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Business Jet MarketTendencias

Tendencia: Demanda creciente para Ultra-Long Range, Sostenibles, y conectados digitalmente Jets de negocios

Aumentar la demanda de aviación privada eficiente en el tiempo, mejorar la comodidad de la cabina y soluciones de viaje flexibles a través de individuos corporativos, gubernamentales y de alto valor de red está impulsando la innovación en el Mercado de Jets Business. Las limitaciones tradicionales de la aviación comercial, como los horarios fijos, los tiempos de tránsito más largos y la limitada conectividad a los destinos remotos, están fomentando el cambio hacia la propiedad privada y fraccional de los jets.

En las flotas aéreas modernas, los fabricantes están integrando aviónicos de próxima generación y materiales compuestos ligeros, por ejemplo en aeronaves como Gulfstream G700 y Bombardier Global 7500, para mejorar la eficiencia de la gama, reducir el consumo de combustible y mejorar la comodidad de los pasajeros en las rutas intercontinentales superiores a 13.000 km. También se están adoptando ampliamente sistemas de digitalización de cabinas, que incluyen conectividad satelital de alta velocidad y plataformas de gestión en vuelo habilitadas por la IA, para apoyar la comunicación y productividad sin obstáculos durante los vuelos.

La rápida expansión de las plataformas de aviación de fletes y de movilidad aérea a pedido también aumenta la demanda de modelos flexibles de utilización de jets de negocios capaces de reducir los costos de propiedad al mismo tiempo que aumenta al máximo las tasas de utilización de las aeronaves. Además, las iniciativas de sostenibilidad en toda la aviación están impulsando una mayor adopción de Combustible de Aviación Sostenible (SAF), con operadores en los EE.UU. y Europa que informan de que los ensayos de fusión de SAF alcanzan hasta 30–50% en determinadas rutas de aviación empresarial en 2025. La creciente validación de la industria a través de programas de propiedad fraccional y tarjetas de chorro muestra una mayor eficiencia de utilización de aeronaves de casi 20–25% en comparación con los modelos de propiedad tradicionales en condiciones de viaje corporativo de alta demanda

Business Jet Market Dynamics

Key Market Driver: Rising Demand For Time-Efficient Corporate And Private Air Travel Solutions

Las corporaciones y los individuos de ultra-alta-net-worth están priorizando cada vez más la velocidad, la flexibilidad y la privacidad en los viajes, impulsando una fuerte demanda de jets de negocios en América del Norte, Europa y Asia-Pacífico. La aviación comercial reduce considerablemente el tiempo de viaje permitiendo el acceso directo a más de 5.000 aeropuertos a nivel mundial en comparación con las redes de aviación comercial, mejorando la productividad y la eficiencia operacional de los ejecutivos y las industrias de alto valor.

Los operadores de flotas corporativas y los proveedores de servicios chárter están ampliando cada vez más el despliegue de aeronaves para hacer frente a la creciente actividad comercial transfronteriza, en particular en los sectores de servicios financieros, energía y tecnología. Por ejemplo, los principales centros de aviación empresarial, como Estados Unidos, Reino Unido y Estados Unidos, están presenciando un crecimiento sostenido en las horas de vuelo después de 2023 recuperación, y América del Norte representa más del 60% de las operaciones globales de jet en 2025.

Análogamente, el aumento de la adopción de modelos de propiedad fraccionada y plataformas de intercambio de jets está mejorando la accesibilidad de los clientes corporativos de nivel medio, lo que permite la optimización de los costos manteniendo al mismo tiempo las normas de viaje premium. La expansión de la infraestructura aeroportuaria y de las instalaciones dedicadas a las FBO (Operador de Base Fixed) está fortaleciendo aún más la penetración del mercado en las regiones emergentes.

Restricción clave / desafío: costos elevados de adquisición y gastos operativos

El mercado de jets comerciales se ve considerablemente limitado por los elevados costos de adquisición, los gastos de mantenimiento y las complejidades operacionales relacionadas con la propiedad y el arrendamiento de aeronaves privadas. Los precios de las aeronaves varían de decenas de millones de dólares para aviones ligeros a más de USD 70–80 millones para aviones de ultra largo alcance, limitando la adopción a individuos de alto valor neto y grandes corporaciones.

Además, el aumento de los precios del combustible, la escasez experimental y el aumento de las necesidades de mantenimiento añaden importantes cargas operacionales para los operadores, lo que reduce la rentabilidad general en los segmentos de flete y propiedad fraccional. Los costos de cumplimiento reglamentarios relacionados con la seguridad de la aviación, las normas de emisiones y la gestión del espacio aéreo aumentan aún más las operaciones generales, en particular en Europa y América del Norte, donde las normas de aviación son más estrictas.

Además, la limitada infraestructura aeroportuaria en las economías en desarrollo y la congestión en los principales centros de aviación privado restringen la eficiencia operacional y los tiempos de rotación de las aeronaves, lo que repercute en la escalabilidad general del mercado en las regiones sensibles a los costos.

Oportunidad del mercado clave: Ampliación de sistemas aéreos conectados de aviación sostenible y próxima generación

El enfoque creciente en la sostenibilidad y la transformación de la aviación digital está creando oportunidades significativas para los jets de negocios de próxima generación equipados con motores eficientes en combustible, conceptos de propulsión híbrida-eléctrica y sistemas avanzados de aviónica. El aumento de las inversiones en la infraestructura de producción y distribución del combustible de aviación sostenible permite a los operadores reducir las emisiones de carbono manteniendo al mismo tiempo capacidades operacionales de larga duración.

Los fabricantes están integrando cada vez más soluciones avanzadas de conectividad, sistemas de mantenimiento predictivos y herramientas de optimización de vuelo basadas en IA, por ejemplo tecnologías de optimización de rutas en tiempo real que reducen la quemadura de combustible hasta un 10–15% en misiones de jet de negocios de largo alcance.

Además, el aumento de la demanda en los mercados emergentes de riqueza en Asia-Pacífico, Oriente Medio y América Latina está ampliando las oportunidades para los operadores de alquiler y los OEM, apoyados por el aumento de las poblaciones de ultra-alta rentabilidad y el aumento de la actividad comercial transfronteriza. Se espera además que el desarrollo de prototipos de jet de negocios eléctricos e híbridos, junto con proyectos de aviación empresarial supersónico de próxima generación, redefine las trayectorias de crecimiento del mercado a largo plazo en la industria de la aviación empresarial mundial.

Business Jet Market Scope

El mercado se segmenta sobre la base del tipo de aeronave, uso final, punto de venta, rango, modelo de negocio y sistema.

- Por tipo de aeronave

Sobre la base del tipo de avión, el mercado de jets de negocios se segmenta en Light, Mid-Sized, Large y Airliners. El segmento de tamaño medio mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025 impulsado por la fuerte demanda de viajeros corporativos que buscan equilibrio entre la capacidad de rango, comodidad de cabina y eficiencia operativa. Los jets de tamaño mediano son ampliamente utilizados para viajes de negocios regionales y transcontinentales debido a su capacidad de operar eficientemente en rutas de transporte mediano, manteniendo al mismo tiempo menores costos de operación en comparación con los grandes jets.

Se prevé que el segmento Grande registrará el crecimiento más rápido en una CAGR de 6,4% de 2026 a 2033, impulsado por el aumento de la demanda de viajes intercontinentales de ultra largo alcance, experiencia de cabina premium y propiedad individual de alto valor. La creciente adopción de aeronaves como Gulfstream y Bombardier Global series para rutas de largo recorrido sin parar está acelerando aún más la expansión de segmentos.

- Por fin de uso

Sobre la base del uso final, el mercado se segmenta en privado y operadores. El segmento privado mantuvo la mayor cuota de ingresos del mercado de aproximadamente 55,2% en 2025 impulsada por el aumento de las personas de ultra-alta-net-valor, ejecutivos corporativos y oficinas familiares que prefieren la propiedad completa de los aviones para la flexibilidad, la privacidad y la eficiencia de programación.

Se prevé que el segmento de Operadores registrará el crecimiento más rápido en una CAGR del 6,7% entre 2026 y 2033, impulsado por la expansión de los servicios de flete, los programas de propiedad fraccional y los modelos de tarjetas de jet, en particular en América del Norte y Europa, mejorando las tasas de utilización de las aeronaves y reduciendo la carga de propiedad.

- Por punto de venta

Sobre la base del punto de venta, el mercado se segmenta en OEM y Aftermarket. El segmento OEM mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsada por fuertes entregas de aeronaves, aumentando la modernización de la flota y aumentando la demanda de jets de negocios tecnológicamente avanzados equipados con aviónicos de próxima generación y motores de combustible eficiente.

Se proyecta que el segmento de Aftermarket registrará el crecimiento más rápido en un CAGR de 5,9% de 2026 a 2033, impulsado por el aumento de la demanda de servicios de mantenimiento, reparación y revisión (MRO), mejoras aviónicas y actividades de remodelación de cabina a través de flotas de jet de negocios envejecidas a nivel mundial.

- Por rango

Sobre la base de su alcance, el mercado se segmenta en 3 000 NM, 3.000 - 5.000 NM y √5.000 NM. El segmento 3.000 - 5.000 NM mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44,7% en 2025 impulsado por la fuerte demanda de rutas de viaje de negocios transcontinental como América del Norte a Europa y conectividad intraasiática.

El título Se proyecta que un segmento de 5.000 NM registre el crecimiento más rápido en una CAGR del 7,1% entre 2026 y 2033, impulsado por la creciente demanda de conectividad ultralargada sin parar, el aumento de la actividad empresarial intercontinental y la creciente adopción de jets comerciales de ultra largo alcance para viajes corporativos y ejecutivos.

- Por modelo de negocio

Sobre la base del modelo de negocio, el mercado se segmenta en Servicio On-demand y Propiedad. El segmento de propiedad mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 58,4% en 2025 impulsado por una fuerte preferencia entre las empresas y las personas de ultra-alta utilidad para la disponibilidad de aeronaves, el control operativo y la privacidad.

Se prevé que el segmento de servicios a pedido registrará el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por el aumento de la popularidad de los servicios de alquiler, los programas de propiedad compartidos y los modelos de aviación basados en la suscripción que ofrecen un acceso económico a la aviación privada.

- Por sistema

Sobre la base del sistema, el mercado se segmenta en Avionics, Aeroestructuras, Cabin Interiors, Aircraft Systems y Otros. El segmento Aeroestructuras mantuvo la mayor cuota de ingresos del mercado de aproximadamente 34,1% en 2025 impulsado por el aumento de la producción de marcos de aire compuestos ligeros y componentes estructurales de alto rendimiento utilizados en modernos jets de negocios.

Se prevé que el segmento Avionics registrará el crecimiento más rápido en un CAGR del 7,3% entre 2026 y 2033, impulsado por la creciente integración de sistemas avanzados de gestión de vuelos, navegación basada en IA, soluciones de conectividad en tiempo real y tecnologías de vigilancia de la seguridad en los aviones de negocios de próxima generación.

Business Jet MarketAnálisis regional

North America Business Jet Market Insight

América del Norte dominaba el mercado de jets de negocios con la mayor cuota de ingresos de aproximadamente 61,3% en 2025, respaldada por una fuerte demanda de aviación corporativa, alta concentración de individuos de ultra-alta-net-valor, e infraestructura de aeropuerto bien desarrollada, incluyendo redes FBO y terminales de aviación privada. La región se beneficia de una amplia actividad empresarial en los sectores de los servicios financieros, la tecnología y la energía, donde las soluciones de viaje eficientes en el tiempo son esenciales. Las elevadas tasas de propiedad de las aeronaves, los sólidos ecosistemas chárter y los servicios avanzados de mantenimiento y apoyo refuerzan aún más el liderazgo del mercado en la región.

U.S. Business Jet Market Insight

El mercado de jets de negocios estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la fuerte demanda de viajes corporativos, la expansión de las redes de aviación privada, y la adopción creciente de programas de propiedad fraccional y tarjetas jet. El país alberga una de las mayores flotas de jets de negocios del mundo, apoyadas por la presencia OEM establecida y los principales operadores como NetJets y Flexjet. La creciente demanda de jets de largo alcance y ultra largo alcance para viajes domésticos y transatlánticos, junto con la creciente integración de aviónicos avanzados y sistemas de conectividad de cabina, está acelerando aún más la expansión del mercado.

Europe Business Jet Market Insight

Se espera que el mercado de jets comerciales de Europa experimente un crecimiento constante de 2026 a 2033, impulsado principalmente por el aumento de la demanda de viajes transfronterizos eficientes dentro de los principales centros comerciales como el Reino Unido, Alemania, Francia y Suiza. Los horarios estrictos de las líneas aéreas comerciales y el énfasis creciente en la productividad y la optimización del tiempo son alentadoras la adopción de la aviación privada. La región también está siendo testigo de la creciente demanda de servicios de flete y modelos de propiedad fraccional, en particular entre ejecutivos corporativos y personas de alto valor neto que buscan soluciones de viaje flexibles.

U.K. Business Jet Market Insight

Se espera que el mercado de jets comerciales de los Estados Unidos experimente un fuerte crecimiento de 2026 a 2033, impulsado por una alta concentración de empresas de servicios financieros, una mayor demanda de servicios privados de alquiler y una mayor preferencia por soluciones de viaje flexibles y seguras. Londres sigue siendo uno de los centros de aviación empresarial más activos de Europa, apoyado por aeropuertos como Farnborough y Luton dedicados a operaciones de aviación privada. La creciente preocupación por la eficiencia y la seguridad de los viajes contribuye aún más a la adopción de jets de negocios entre los usuarios corporativos y las personas de alto valor neto.

Alemania Business Jet Market Insight

Se espera que el mercado de jets comerciales de Alemania experimente un crecimiento constante de 2026 a 2033, apoyado por una sólida base industrial y manufacturera, aumentando la demanda de viajes ejecutivos y haciendo hincapié en una conectividad transfronteriza eficiente en Europa. El enfoque de Alemania en la sostenibilidad y las tecnologías avanzadas de aviación es fomentar la adopción de modelos de aeronaves más nuevos y eficientes en función del combustible. La aviación empresarial es cada vez más utilizada por las empresas de automoción, ingeniería y tecnología para el rápido acceso a los mercados mundiales y a los lugares de producción.

Asia-Pacific Business Jet Market Insight

Se espera que el mercado de jets comerciales de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, respaldada por el aumento de la población de ultra-alta rentabilidad, la rápida expansión económica y el aumento de las actividades comerciales transfronterizas en países como China, India, Singapur e Indonesia. La creciente adopción de servicios de flete y modelos de propiedad compartida está mejorando la accesibilidad a la aviación privada. La región también se beneficia de la ampliación de la infraestructura aeroportuaria y el aumento de la disponibilidad de servicios de aviación empresarial, lo que contribuye a una fuerte penetración del mercado.

Japón Business Jet Market Insight

Se espera que el mercado de jets comerciales del Japón experimente un crecimiento constante de 2026 a 2033 debido al elevado avance tecnológico, a la fuerte cultura empresarial y a la demanda de soluciones eficientes de viajes nacionales e internacionales. El tamaño geográfico limitado combinado con alta intensidad de negocio es un uso alentador de jets de negocios para viajes ejecutivos sensibles al tiempo. El aumento de la integración de los aviónicos avanzados, los sistemas de conectividad y el creciente interés en los servicios de aviación basados en la carta están apoyando aún más el desarrollo del mercado.

China Business Jet Market Insight

El mercado de jets comerciales de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, apoyada por el rápido crecimiento económico, la expansión de la población de alto valor de redes, y la creciente demanda de soluciones de viajes corporativos premium. El desarrollo de la infraestructura de aviación privada, incluidos los terminales dedicados y la ampliación de los servicios de las FBO, está fortaleciendo la penetración del mercado. El aumento de la adopción de jets de negocios para la expansión empresarial, el uso del gobierno y los viajes de lujo, junto con la creciente disponibilidad de aeronaves operadas domésticamente, está impulsando el crecimiento del mercado en el país.

Business Jet Market Share

La industria empresarial Jet está dirigida principalmente por empresas bien establecidas, incluyendo:

• Textron Inc. (U.S.)

• Abrazador (Brasil)

• Gulfstream Aerospace Corporation (U.S.)

• Pilatus Aircraft (Suiza)

• Boeing (U.S.)

• Airbus S.A.S. (Francia)

• Bombardier (Canadá)

• Aviación Dassault (Francia)

• Honda Aircraft Company (U.S.)

• Volocopter GmbH (Alemania)

• Zunum Aero (Estados Unidos)

• Aviación de Joby (EE.UU.)

• Karem Aircraft (U.S.)

• Samad Aerospace Ltd. (Reino Unido)

• AirCharter International (U.K.)

• VistaJet (Malta)

• Qatar Airways (Qatar)

• NetJets IP, LLC (U.S.)

Últimas novedades en el mercado de Jet Business

- En octubre de 2025, Honda Aircraft Company inició la producción de su primera unidad de prueba del concepto HondaJet 2600, comenzando con el montaje ala-estructura en Carolina del Norte, que se espera que avance el desarrollo de jet ligero de próxima generación y fortalezca su posición en el segmento de aviación comercial ultra-eficiente, mejorando así la competencia en el mercado de jets de larga distancia

- En mayo de 2025, Bombardier completó el vuelo de soltera de su primera producción Global 8000 jet de negocios del Aeropuerto Internacional de Toronto Pearson, validando sistemas clave bajo condiciones de producción, que se espera mejorar las capacidades de rendimiento de ultra-long-range y reforzar la competitividad de Bombardier en el segmento de jet de gran cabina premium

- En febrero de 2025, Embraer Executive Jets firmó un importante acuerdo de compra con Flexjet para 182 aeronaves, incluyendo los modelos Praetor 500, Praetor 600 y Phenom 300E, junto con un paquete ampliado de servicios y soporte, que se espera ampliar significativamente la flota de Flexjet y fortalecer la cuota de mercado global de Embraer en la propiedad fraccional y segmento ejecutivo de jet

- En diciembre de 2024, Airbus Corporate Jets se asoció con AMAC Aerospace en Basilea para unirse a la red de Centros de Servicios de ACJ, lo que permite mejorar el mantenimiento, la ingeniería, la renovación de cabinas VIP y los servicios de actualización, que se espera mejorar la eficiencia de apoyo al ciclo de vida y fortalecer el ecosistema de servicio de postventa de Airbus en el mercado de aviación empresarial

- En octubre de 2024, Textron Aviation presentó jets ligeros de Citación Cessna de próxima generación, incluyendo el M2 Gen3, CJ3 Gen3, y CJ4 Gen3, integrando aviónicos avanzados como Garmin Emergency Autoland, que se espera mejorar la seguridad piloto, eficiencia operacional, y fortalecer el liderazgo de Textron en la categoría de jet de negocio ligero

- En marzo de 2024, Gulfstream Aerospace Corporation recibió certificación de FAA para el G700 e inició las entregas de clientes, marcando la entrada en la categoría ultra-long-range, que se espera que expanda las ofertas de aviones de alta gama e intensifique la competencia en el mercado de jets de larga distancia

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DE GLOBALBUSINESS JETMARKET

1.4 MONEDA Y PRECIOS

1.5 IMPACTO DE LA PANDEMIA DE COVID-19 EN EL MERCADO

1.5.1 IMPACTO EN LOS PRECIOS

1.5.2 IMPACTO EN LA DEMANDA

1.5.3 IMPACTO EN LA CADENA DE SUMINISTRO

1.5.4 CONCLUSIÓN

1.6 LIMITACIÓN

1.7 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE AVIONES DE NEGOCIOS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 GLOBALBUSINESS JETMARKET: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 CARACTERÍSTICAS CLAVE

5.1.1 DISTRIBUCIÓN EJECUTIVA CON OPCIÓN DE DIVAN DISPONIBLE

5.1.2 LAVATORIO CERRADO

5.1.3 CABINA ESPACIOSA Y PERSONALIZABLE

5.1.4 CENTRO DE ENTRETENIMIENTO

5.1.5 LAVABO TRASERO CERRADO

5.1.6 COCINA Y BAR DE REFRESCOS

5.1.7 OTROS

6 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR TIPO DE AERONAVE

6.1 INFORMACIÓN GENERAL

6.2 LUZ

6.3 DE TAMAÑO MEDIANO

6.4 AVIÓN DE LÍNEA

7 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR NÚMERO DE PASAJEROS

7.1 INFORMACIÓN GENERAL

7.2 MENOS DE 6

7.3 8 A 12

7.4 MÁS DE 12

8 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR GAMA

8.1 DESCRIPCIÓN GENERAL

8.2 MENOS DE 5000 NM

8.3 5000 A 6000 NM

8.4 MÁS DE 6000 NM

9 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR VOLUMEN DE CABINA

9.1 INFORMACIÓN GENERAL

9.2 MENOS DE 3000 PIES CÚBICOS

9.3 3000 – 5000 pies cúbicos

9.4 MÁS DE 5,000 PIES CÚBICOS

10 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR VELOCIDAD

10.1 INFORMACIÓN GENERAL

10.2 MENOS DE 400 KTS

10.3 MÁS DE 400 KTS

11 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR MODELO DE NEGOCIO

11.1 INFORMACIÓN GENERAL

11.2 SERVICIOS BAJO DEMANDA

11.3 TAXIS AÉREOS

11.4 CHARTERS DE MARCA

11.5 PROGRAMAS DE TARJETA JET

11.6 PROPIEDADES

11.7 PROPIEDAD FRACCIONARIA

11.8 PROPIEDAD PLENA

12 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR SISTEMAS

12.1 INFORMACIÓN GENERAL

12.2 SISTEMAS OEM

12.3 MERCADO DE REPUESTOS

13 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR USUARIO FINAL

13.1 DESCRIPCIÓN GENERAL

13.2 PRIVADO

13.2.1 POR TIPO DE AERONAVE

13.2.1.1. LUZ

13.2.1.2. MEDIANO

13.2.1.3. AVIÓN DE LÍNEA

13.3 OPERADOR

13.3.1 POR TIPO DE AERONAVE

13.3.1.1. LUZ

13.3.1.2. MEDIANO

13.3.1.3. AVIÓN DE LÍNEA

14 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, POR GEOGRAFÍA

GLOBAL BUSINESS JETMARKET, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 FRANCIA

14.2.3 Reino Unido

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 RUSIA

14.2.7 TURQUÍA

14.2.8 BÉLGICA

14.2.9 PAÍSES BAJOS

14.2.10 SUIZA

14.2.11 RESTO DE EUROPA

14.3 ASIA PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 AUSTRALIA

14.3.6 SINGAPUR

14.3.7 TAILANDIA

14.3.8 MALASIA

14.3.9 INDONESIA

14.3.10 FILIPINAS

14.3.11 RESTO DE ASIA PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 ARABIA SAUDITA

14.5.4 Emiratos Árabes Unidos

14.5.5 ISRAEL

14.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 GLOBALBUSINESS JETMARKET, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

15.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

15.5 FUSIONES Y ADQUISICIONES

15.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.7 EXPANSIONES

15.8 CAMBIOS REGLAMENTARIOS

15.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 ANÁLISIS DEL MERCADO DE JET DE GLOBALBUSINESS, FODA Y DBMR

17 MERCADO MUNDIAL DE AVIONES DE NEGOCIOS, PERFIL DE LA EMPRESA

17.1 TEXTRON INC.

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 EMBRAER S.A.

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 GUFLSTREAM AEROSPACE

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 AVIÓN PILATUS

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 Boeing

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 AIRBUS

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 BOMABBRDIER INC.

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 DASSUALT AVIATION

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 COMPAÑÍA DE AERONAVES HONDA

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 PIPER AIRCRAFT INC.

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 VOLOCOPTER GMBH

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 AERONAVES DE EVIACIÓN

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 LITHIUM GMBH

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 JOBY AVIACIÓN

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 KAREM AIRCRAFT INC.

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 XTI AIRCRAFT

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 AEROPACIO SAMAD

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 NETJETS IP, LLC

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 VISTA JET

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 XO GLOBAL LLC

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18 CONCLUSIÓN

19 INFORMES RELACIONADOS

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.