Global Busway Datacenter Power Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.65 Billion

USD

9.63 Billion

2024

2032

USD

5.65 Billion

USD

9.63 Billion

2024

2032

| 2025 –2032 | |

| USD 5.65 Billion | |

| USD 9.63 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de alimentación de centros de datos mediante barras colectoras, por componente (soluciones, servicios, diseño y consultoría, integración e implementación, y soporte y mantenimiento), tamaño del centro de datos (centros de datos pequeños y medianos, y grandes centros de datos), usuario final (empresas, proveedores de coubicación, proveedores de nube y centros de datos hiperescalables), sector vertical (TI y telecomunicaciones, banca, servicios financieros y seguros, gobierno, energía, salud, comercio minorista y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de energía para centros de datos de Busway

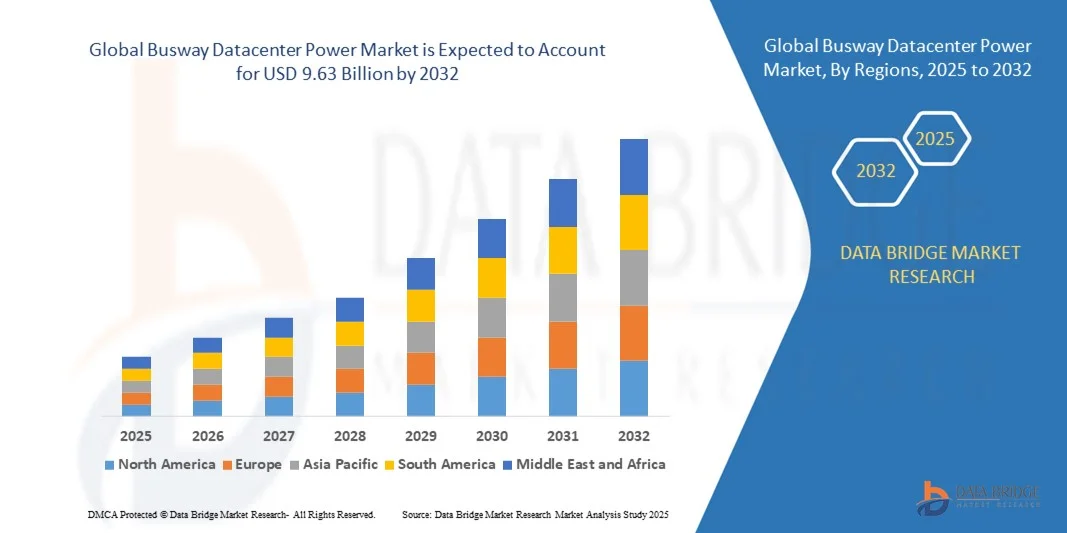

- El tamaño del mercado mundial de sistemas de alimentación de centros de datos mediante barras colectoras se valoró en 5.650 millones de dólares en 2024 y se espera que alcance los 9.630 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,90% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de distribución de energía escalables y eficientes en los centros de datos modernos, impulsada por el aumento del tráfico de datos, la adopción de la computación en la nube y la expansión de las instalaciones hiperescalables.

- El creciente énfasis en la eficiencia energética, la optimización del espacio y la rápida instalación está impulsando aún más la adopción de sistemas de barras colectoras en lugar de los métodos de cableado tradicionales.

Análisis del mercado de energía para centros de datos en sistemas de barras colectoras

- El mercado de sistemas de distribución de energía para centros de datos basados en barras colectoras está experimentando un fuerte crecimiento debido a su capacidad para proporcionar soluciones de distribución de energía flexibles, modulares y de alta densidad, adecuadas para los entornos de centros de datos en constante evolución.

- La creciente transformación digital en todos los sectores y el aumento de las cargas de trabajo impulsadas por la IA están intensificando el consumo de energía, lo que obliga a los operadores a adoptar infraestructuras de distribución de energía fiables y adaptables, como las barras colectoras.

- América del Norte dominó el mercado de sistemas de distribución de energía para centros de datos mediante barras colectoras en 2024, con la mayor cuota de ingresos (38,72%), impulsada por la expansión generalizada de los centros de datos y el aumento de las inversiones en infraestructura en la nube y proyectos de transformación digital. El fuerte enfoque de la región en la sostenibilidad, la eficiencia energética y la computación de alto rendimiento sigue acelerando la adopción de tecnologías avanzadas de distribución de energía, como los sistemas de barras colectoras.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de sistemas de alimentación de centros de datos mediante barras colectoras , impulsado por la rápida digitalización, el creciente tráfico de datos y las importantes inversiones en infraestructura de centros de datos en países como China, India y Japón.

- El segmento de Soluciones ostentó la mayor cuota de mercado en ingresos en 2024, impulsado por la creciente demanda de infraestructuras de distribución de energía eficientes y escalables en los centros de datos modernos. Estas soluciones permiten una mayor flexibilidad, optimización energética y una instalación simplificada, lo que las convierte en la opción preferida tanto para proyectos de centros de datos nuevos como para modernizaciones.

Alcance del informe y segmentación del mercado de energía para centros de datos con sistema de barras colectoras

|

Atributos |

Información clave del mercado sobre la alimentación de centros de datos mediante sistemas de barras colectoras |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de la información sobre el mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario de mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye análisis de expertos en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis PESTLE. |

Tendencias del mercado de energía para centros de datos en sistemas de barras colectoras

Integración de sistemas inteligentes de monitorización de energía en centros de datos

- La creciente integración de sistemas inteligentes de monitorización de energía está transformando el panorama de la infraestructura de los centros de datos al mejorar la gestión energética, la detección de fallos y el equilibrio de carga. Estos sistemas proporcionan información en tiempo real sobre los patrones de consumo energético, lo que permite a los operadores optimizar el uso de la energía y reducir los costes operativos. Con un enfoque cada vez mayor en la sostenibilidad, estas soluciones facilitan la toma de decisiones basada en datos para minimizar el desperdicio de energía y prolongar la vida útil de los equipos.

- La creciente necesidad de un suministro eléctrico ininterrumpido en entornos informáticos de alta densidad está acelerando el despliegue de sistemas de barras colectoras inteligentes equipados con sensores y módulos IoT. Estas tecnologías facilitan el mantenimiento predictivo y mejoran la fiabilidad general, especialmente en centros de datos hiperescalables que gestionan enormes volúmenes de datos. La capacidad de detectar fallos de forma temprana ayuda a evitar costosos tiempos de inactividad y garantiza un rendimiento óptimo bajo condiciones de carga dinámicas.

- El creciente énfasis en la automatización y la monitorización remota impulsa aún más la adopción de sistemas de barras colectoras inteligentes, lo que permite a los administradores de centros de datos identificar de forma proactiva las ineficiencias y responder rápidamente a las anomalías eléctricas. Esto contribuye a mejorar el tiempo de actividad y los objetivos de sostenibilidad en instalaciones de gran escala. La integración con plataformas de análisis avanzadas también ayuda a lograr la optimización del rendimiento en tiempo real y el diagnóstico predictivo.

- Por ejemplo, en 2023, varios operadores líderes de centros de datos en Norteamérica implementaron soluciones de monitorización de energía basadas en IA, integradas con sistemas de barras colectoras para mejorar la visibilidad, logrando una mejora de hasta el 15 % en la eficiencia energética y una reducción de los tiempos de inactividad. Estas iniciativas demuestran la creciente dependencia de la IA y el IoT para alcanzar la excelencia operativa y cumplir los objetivos de sostenibilidad. Dichas tecnologías se están convirtiendo cada vez más en un estándar en los centros de datos de última generación a nivel mundial.

- Si bien los sistemas inteligentes de monitorización de energía están mejorando el rendimiento y la resiliencia de los centros de datos, su pleno potencial depende de la innovación continua en el análisis de datos, la interoperabilidad y las medidas de ciberseguridad. Los proveedores deben priorizar diseños escalables, seguros y energéticamente eficientes para satisfacer las demandas cambiantes de los operadores de infraestructura digital. Además, la colaboración intersectorial será fundamental para establecer estándares unificados para los sistemas de energía inteligentes.

Dinámica del mercado de energía de los centros de datos de las vías de barras

Conductor

Aumento de la demanda de soluciones de distribución de energía energéticamente eficientes y escalables

- El rápido crecimiento de las industrias basadas en datos y el auge de la computación en la nube impulsan la demanda de sistemas de distribución de energía escalables y energéticamente eficientes en los centros de datos. Los sistemas de barras colectoras ofrecen flexibilidad, modularidad y menor pérdida de energía en comparación con el cableado convencional, lo que los convierte en la opción preferida de los operadores. A medida que se intensifican las cargas de trabajo, la capacidad de adaptar la infraestructura eléctrica de forma dinámica se convierte en una ventaja operativa clave.

- Los propietarios de centros de datos se centran cada vez más en optimizar la densidad de potencia y el aprovechamiento del espacio para dar cabida a las crecientes cargas de trabajo. Los sistemas de barras colectoras permiten una expansión fluida sin grandes cambios en la infraestructura, lo que responde a la necesidad de arquitecturas dinámicas y escalables en las instalaciones modernas. Su modularidad simplifica las actualizaciones y reduce el tiempo de inactividad por mantenimiento, lo que se traduce en una mayor eficiencia operativa.

- Las iniciativas gubernamentales que promueven prácticas energéticas sostenibles y diseños ecológicos para centros de datos fomentan aún más la adopción de sistemas de distribución de energía mediante barras colectoras. Estas políticas hacen hincapié en la reducción de las emisiones de carbono y la mejora de la eficiencia energética en la infraestructura eléctrica. Los incentivos y las normas de cumplimiento impulsan a los operadores hacia tecnologías que garantizan beneficios ambientales y económicos a largo plazo.

- Por ejemplo, en 2023, el Departamento de Energía de EE. UU. apoyó iniciativas destinadas a mejorar el rendimiento energético de los centros de datos mediante tecnologías de distribución avanzadas, como los sistemas de barras colectoras, impulsando así el crecimiento del mercado en toda la región. Programas similares en Europa y Asia-Pacífico también promueven la modernización de la infraestructura digital. Estas iniciativas posicionan los sistemas de barras colectoras como esenciales para la gestión sostenible de la energía.

- Si bien la necesidad de soluciones energéticas escalables y eficientes sigue impulsando el mercado, el crecimiento sostenido depende de la integración con plataformas digitales de gestión de energía y la alineación con los objetivos globales de sostenibilidad. La innovación continua, en particular en la monitorización inteligente y la gestión automatizada de la carga, ampliará aún más la propuesta de valor del mercado.

Restricción/Desafío

Altos costos iniciales de instalación y problemas de compatibilidad con la infraestructura existente.

- El elevado coste inicial de instalación de los sistemas de barras colectoras supone un reto para los operadores de centros de datos pequeños y medianos. La adquisición e instalación de sistemas de barras colectoras de alta capacidad suelen requerir una inversión de capital considerable, lo que dificulta su adopción en mercados sensibles a los costes. Los largos periodos de amortización y las limitaciones presupuestarias dificultan que las empresas más pequeñas justifiquen las actualizaciones inmediatas.

- Los problemas de compatibilidad con los sistemas de cableado heredados y la complejidad de la infraestructura dificultan aún más su implementación generalizada. La integración de nuevas tecnologías de barras colectoras en las configuraciones existentes puede requerir modificaciones de diseño significativas y tiempos de inactividad, lo que afecta la continuidad operativa. La modernización de los centros de datos existentes también puede aumentar los costos del proyecto y retrasar los plazos de implementación.

- El escaso conocimiento y la falta de experiencia técnica entre los administradores de instalaciones en ciertas regiones en desarrollo también limitan el ritmo de adopción. En algunos casos, los centros de datos siguen utilizando cableado tradicional por familiaridad y fiabilidad percibida. Se necesitan programas de capacitación e iniciativas de concientización para mejorar la comprensión de los beneficios a largo plazo de los sistemas de barras colectoras.

- Por ejemplo, en 2023, varios operadores de pequeños centros de datos en el sudeste asiático informaron retrasos en la transición a sistemas de barras colectoras debido a limitaciones de costos y dificultades de integración con las instalaciones eléctricas existentes. La falta de soporte local y las limitaciones en la cadena de suministro agravaron aún más estos problemas. Estas cuestiones subrayan la importancia de desarrollar estrategias de implementación específicas para cada región.

- Si bien los sistemas de barras colectoras ofrecen eficiencia y flexibilidad a largo plazo, superar los desafíos de costo y compatibilidad mediante soluciones de modernización modulares y programas de capacitación específicos sigue siendo fundamental para la expansión del mercado. Las alianzas estratégicas entre fabricantes y operadores de centros de datos pueden ayudar a acelerar la implementación asequible y mejorar las tasas de adopción generales.

Alcance del mercado de energía para centros de datos en sistemas de barras colectoras

El mercado está segmentado en función del componente, el tamaño del centro de datos, el usuario final y el sector vertical.

- Por componente

Según sus componentes, el mercado de sistemas de distribución de energía para centros de datos se segmenta en Soluciones, Servicios, Diseño y Consultoría, Integración e Implementación, y Soporte y Mantenimiento. El segmento de Soluciones ostentó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de infraestructuras de distribución de energía eficientes y escalables en los centros de datos modernos. Estas soluciones permiten una mayor flexibilidad, optimización energética e instalación simplificada, lo que las convierte en la opción preferida tanto para proyectos de centros de datos nuevos como para modernizaciones.

Se prevé que el segmento de Integración e Implementación experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en la expansión y modernización de centros de datos. A medida que los operadores priorizan una implementación impecable y un tiempo de inactividad mínimo, la demanda de servicios de integración profesionales sigue en aumento. Este segmento se beneficia de la creciente tendencia hacia la implementación de infraestructura de energía llave en mano en instalaciones hiperescalables.

- Por tamaño del centro de datos

Según el tamaño del centro de datos, el mercado se segmenta en centros de datos pequeños y medianos, y centros de datos grandes. El segmento de centros de datos grandes ostentó la mayor cuota de mercado en 2024 debido al significativo aumento de las instalaciones hiperescalables que dan servicio a la computación en la nube, las cargas de trabajo de IA y las aplicaciones con uso intensivo de datos. Estos centros de datos requieren sistemas de alimentación modulares de alta capacidad, como barras colectoras, para garantizar la fiabilidad, la escalabilidad y una distribución eficiente de la energía.

Se prevé que el segmento de centros de datos pequeños y medianos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la expansión del edge computing y los centros de datos regionales. La necesidad de una infraestructura eléctrica compacta, rentable y fácilmente ampliable está impulsando su adopción entre los operadores más pequeños que buscan soluciones eficientes de gestión de carga.

- Por usuario final

Según el usuario final, el mercado de sistemas de distribución de energía para centros de datos se clasifica en empresas, proveedores de coubicación, proveedores de servicios en la nube y centros de datos hiperescalables. El segmento de centros de datos hiperescalables representó la mayor cuota de mercado en 2024, debido al creciente auge de la construcción de instalaciones a gran escala por parte de empresas tecnológicas globales. Estas instalaciones priorizan la eficiencia energética, la modularidad y la distribución de energía de alto rendimiento, características clave que ofrecen los sistemas de distribución de energía.

Se prevé que el segmento de proveedores de colocación experimente el mayor crecimiento entre 2025 y 2032. El rápido aumento de la externalización de datos y la demanda de infraestructuras flexibles y escalables por parte de las empresas está impulsando el desarrollo de centros de datos de colocación. Los sistemas de bus ofrecen adaptabilidad y rápida escalabilidad, alineándose con los requisitos operativos de los entornos de centros de datos compartidos.

- Por vertical

Según el sector vertical, el mercado se segmenta en TI y Telecomunicaciones, Banca, Servicios Financieros y Seguros (BFSI), Gobierno, Energía, Salud, Comercio Minorista y Otros. El segmento de TI y Telecomunicaciones dominó el mercado en 2024, impulsado por la generación exponencial de datos, el creciente tráfico de red y la expansión de los ecosistemas digitales globales. Las continuas actualizaciones para dar soporte a la infraestructura 5G, IoT y la nube están incrementando aún más la demanda de sistemas de energía confiables.

Se prevé que el sector sanitario experimente el mayor crecimiento entre 2025 y 2032, debido al aumento de la instalación de centros de datos para historiales clínicos electrónicos, plataformas de telemedicina y diagnósticos basados en inteligencia artificial. La necesidad de un suministro eléctrico ininterrumpido y una gestión eficiente de la energía en las aplicaciones sanitarias está impulsando la adopción de soluciones de distribución eléctrica basadas en sistemas de barras colectoras.

Análisis regional del mercado de energía para centros de datos en sistemas de barras colectoras

- América del Norte dominó el mercado de sistemas de distribución de energía para centros de datos mediante barras colectoras en 2024, con la mayor cuota de ingresos (38,72%), impulsada por la expansión generalizada de los centros de datos y el aumento de las inversiones en infraestructura en la nube y proyectos de transformación digital. El fuerte enfoque de la región en la sostenibilidad, la eficiencia energética y la computación de alto rendimiento sigue acelerando la adopción de tecnologías avanzadas de distribución de energía, como los sistemas de barras colectoras.

- Los operadores de centros de datos en Norteamérica optan cada vez más por infraestructuras de energía modulares y escalables para satisfacer la creciente demanda de suministro eléctrico ininterrumpido en instalaciones hiperescalables y de coubicación. El uso cada vez mayor de sistemas de monitorización inteligentes y la integración de soluciones de gestión de energía basadas en IoT contribuyen aún más al crecimiento del mercado regional.

- El dominio de los proveedores de servicios en la nube y las empresas tecnológicas consolidadas, junto con marcos regulatorios favorables que promueven el desarrollo de centros de datos ecológicos, afianza la posición de Norteamérica como mercado líder en soluciones de alimentación eléctrica para sistemas de barras colectoras en instalaciones nuevas y existentes.

Perspectivas del mercado de energía para centros de datos en el sistema de autobuses de EE. UU.

En 2024, el mercado estadounidense de sistemas de alimentación de energía para centros de datos con barras colectoras obtuvo la mayor cuota de ingresos en Norteamérica, impulsado por un sólido ecosistema digital y la continua construcción de centros de datos hiperescalables. La creciente adopción de cargas de trabajo basadas en IA, computación en la nube e infraestructura de borde está generando la necesidad de sistemas de alimentación flexibles y de alta capacidad. El enfoque del país en la eficiencia operativa y la sostenibilidad fomenta el uso de sistemas de barras colectoras en lugar del cableado convencional, lo que proporciona una mejor distribución de energía y reduce los costos de mantenimiento. Además, las iniciativas tanto del sector público como del privado para la expansión de centros de datos energéticamente eficientes siguen fortaleciendo las perspectivas del mercado.

Perspectivas del mercado de energía para centros de datos en el sistema de buses de Europa

Se prevé que el mercado europeo de sistemas de distribución de energía para centros de datos mediante barras colectoras experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de los estándares de eficiencia energética, la rápida digitalización y las estrictas normativas medioambientales. Los operadores europeos de centros de datos están priorizando la infraestructura verde y los sistemas de distribución de energía de baja pérdida, lo que convierte a las soluciones de barras colectoras en un componente fundamental del diseño de instalaciones modernas. La región también está experimentando un fuerte crecimiento en los centros de datos de coubicación y en la nube, respaldado por la demanda de almacenamiento de datos transfronterizo y la adopción de energías renovables.

Perspectivas del mercado de energía para centros de datos en el sistema de autobuses del Reino Unido

Se prevé que el mercado británico de sistemas de alimentación eléctrica para centros de datos con barras colectoras experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la expansión de la infraestructura digital y la creciente presencia de operadores hiperescalables globales. El rápido aumento en la generación de datos, impulsado por la computación en la nube, las fintech y el comercio electrónico, fomenta el despliegue de sistemas de alimentación modulares y escalables. El enfoque del país en operaciones de centros de datos neutras en carbono y la modernización de la infraestructura eléctrica avanzada aceleran aún más el uso de sistemas de barras colectoras tanto en instalaciones nuevas como en las modernizadas.

Perspectivas del mercado de energía para centros de datos en el sistema de autobuses de Alemania

Se prevé que el mercado alemán de sistemas de distribución de energía para centros de datos experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de las inversiones en infraestructura digital y la adopción de tecnologías de eficiencia energética. El compromiso de Alemania con el desarrollo sostenible y la integración de fuentes de energía renovables en los centros de datos están promoviendo la transición del cableado tradicional a sistemas modulares de distribución de energía. La sólida base industrial del país y su potente ecosistema de innovación están fomentando la adopción generalizada de soluciones inteligentes de distribución de energía para mejorar la fiabilidad y el rendimiento operativo.

Perspectivas del mercado de energía para centros de datos en la región Asia-Pacífico (Busway Datacenter Power Market Insight)

Se prevé que el mercado de sistemas de alimentación de centros de datos con barras colectoras en la región Asia-Pacífico experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento del tráfico de datos, la adopción de la nube y las iniciativas de transformación digital respaldadas por los gobiernos en países como China, Japón e India. La creciente red de centros de datos hiperescalables y de coubicación de la región, junto con la rápida industrialización y la creciente demanda de sistemas de alimentación energéticamente eficientes, está impulsando el crecimiento del mercado. La sólida capacidad de fabricación y las continuas inversiones en infraestructura de la región Asia-Pacífico también la convierten en un centro clave para la producción e implementación de sistemas de barras colectoras.

Perspectivas del mercado de energía para centros de datos en el sistema de autobuses de Japón

Se prevé que el mercado japonés de sistemas de distribución de energía para centros de datos mediante barras colectoras experimente un crecimiento notable entre 2025 y 2032, impulsado por el enfoque del país en la innovación tecnológica y la resiliencia digital. La creciente adopción en Japón de tecnologías de IA, 5G e IoT está intensificando la demanda de energía para los centros de datos, lo que hace que los sistemas de distribución de energía eficientes, como las barras colectoras, sean esenciales. Además, el énfasis del país en la sostenibilidad y la ingeniería de precisión está impulsando la integración de sistemas de barras colectoras inteligentes diseñados para ofrecer alta eficiencia, seguridad y un diseño compacto, idóneo para entornos de centros de datos urbanos.

Perspectivas del mercado de energía para centros de datos en el sistema de buses de China

En 2024, el mercado chino de sistemas de distribución de energía para centros de datos mediante sistemas de barras colectoras representó la mayor cuota de ingresos en la región Asia-Pacífico, gracias a la extensa construcción de centros de datos, la rápida adopción de la nube y la sólida capacidad de fabricación nacional. El impulso del país hacia el desarrollo de ciudades inteligentes y proyectos de infraestructura digital a gran escala está incrementando significativamente la demanda de sistemas de distribución de energía confiables. Con la expansión de la capacidad de los principales operadores hiperescalables y empresas tecnológicas, China continúa liderando el despliegue de sistemas de barras colectoras, respaldada por políticas gubernamentales favorables, la innovación local y ventajas de producción rentables.

Cuota de mercado de energía para centros de datos en sistemas de barras colectoras

La industria de la alimentación eléctrica para centros de datos mediante sistemas de barras colectoras está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• ABB (Suiza)

• Schneider Electric (Francia)

• Eaton (EE. UU.)

• Delta Power Solutions (Taiwán)

• Server Technology, Inc. (EE. UU.)

• Tripp Lite (EE. UU.)

• Cyber Power Systems, Inc. (EE. UU.)

• Huawei Technologies Co., Ltd. (China)

• Legrand (Francia)

• Vertiv Group Corp. (EE. UU.)

• Fuji Electric Co., Ltd. (Japón)

• Bloom Energy (EE. UU.)

• Raritan Inc. (EE. UU.)

• Siemens AG (Alemania)

• Schleifenbauer (Países Bajos)

• Kohler Co. (EE. UU.)

• Generac Power Systems, Inc. (EE. UU.)

• AEG Power Solutions BV (Países Bajos)

• Shenzhen Kstar Science & Technology Co., Ltd. (China)

• Mitsubishi Electric Power Products Inc. (EE. UU.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.