Global Cancer Stem Cell Targeted Drug Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.12 Billion

USD

4.59 Billion

2025

2033

USD

1.12 Billion

USD

4.59 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 4.59 Billion | |

| % | |

|

Global Cancer Stem Cell Targeted Drug Market Segmentation, Por Drug Type (Inhibidores de molécula pequeña, anticuerpos monoclonales, proteínas recombinantes, terapéuticas basadas en ARN, terapias basadas en células y terapias combinadas), Tipo de cáncer (Cáncer de hongos, cáncer de pulmón, cáncer de sangre, cáncer de colorrectal, cáncer de páncreas, cáncer de próstata Tendencias y pronósticos industriales a 2033

Célula de vapor de cáncerTamaño del mercado

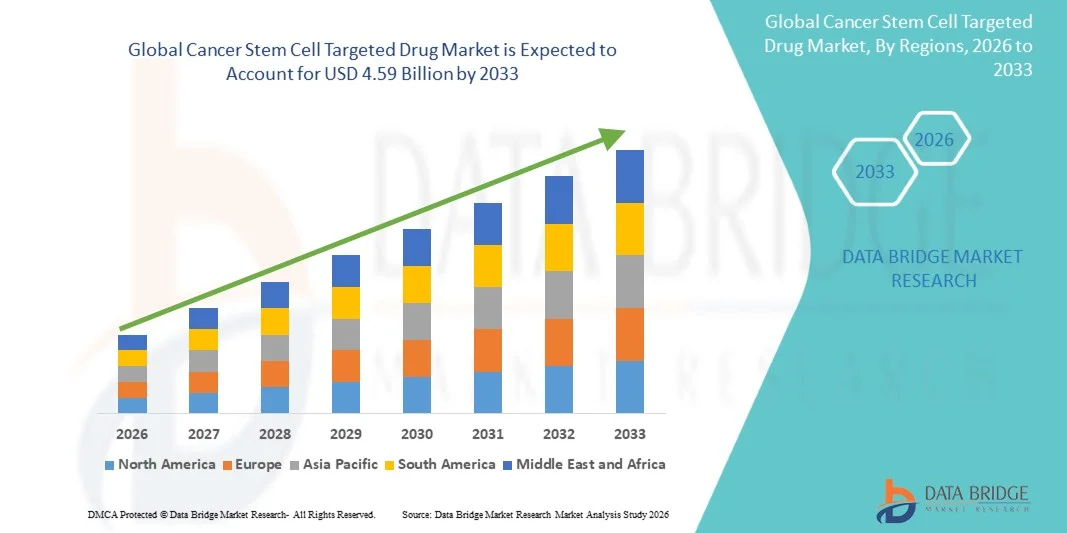

- La célula madre del cáncer global se valoró en el tamaño del mercado de drogasUSD 1.12 billion in 2025y se espera que alcanceUSD 4.59 billion by 2033, aCAGR of 19.30%durante el período previsto

- El crecimiento del mercado se ve impulsado principalmente por el aumento del enfoque de investigación en las células madre del cáncer como factores clave de iniciación tumoral, metástasis y recurrencia, junto con la creciente demanda de opciones de tratamiento de oncología más efectivas y duraderas

- Además, los avances crecientes en el descubrimiento específico de drogas, incluidos los inhibidores de la vía y las terapias dirigidas por células madre, junto con la expansión de la inversión en medicina de precisión y oncología R sensibleD, están acelerando la adopción clínica de terapias dirigidas a células madre del cáncer, lo que contribuye significativamente a la expansión del mercado

Célula de vapor de cáncerMarket Analysis

- Los fármacos dirigidos a células madre del cáncer, diseñados para eliminar selectivamente las células madre del cáncer responsables de la iniciación, resistencia y recurrencia tumorales, están emergiendo como un avance crítico en la oncología moderna, cada vez más integrado en medicamentos de precisión y enfoques avanzados de terapia del cáncer en la investigación y la configuración clínica debido a su potencial para mejorar los resultados del tratamiento a largo plazo

- La creciente demanda de medicamentos contra células madre de cáncer se ve impulsada principalmente por la creciente carga mundial del cáncer, el creciente enfoque en la reducción de la recaída tumoral y la metástasis, y la expansión de la inversión en terapéuticas de oncología específicas y personalizadas

- América del Norte dominaba el mercado de drogas dirigida a células madre cancerosas con la mayor cuota de ingresos del 42,5% en 2025, con el apoyo de una sólida infraestructura de investigación oncológica, un alto gasto de R plagaD y la adopción temprana de terapias orientadas avanzadas, con las principales actividades de desarrollo clínico de EE.UU. impulsadas por la innovación biotecnológica y la expansión robusta del oleoducto en tratamientos dirigidos por CSC

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de medicamentos dirigidos a células madre del cáncer durante el período previsto debido al aumento de la incidencia del cáncer, la mejora de la infraestructura sanitaria y el aumento de la inversión gubernamental y del sector privado en investigación oncológica y desarrollo de drogas

- El segmento de los pequeños inhibidores de moléculas dominaba el mercado de medicamentos dirigidos a células madre cancerosas con la mayor cuota de mercado del 38,7% en 2025, impulsado por su capacidad de inhibir precisamente las vías clave de señalización como Wnt, Notch y Hedgehog.

Ámbito de presentación de informesSegmentación del mercado de drogas dirigida al cáncer

| Atributos | Célula de Cáncer para medicamentos blancos claveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Cancer Stem Cell Targeted Drug Market Trends

“Advancement in Precision Targeting and AI-Driven Oncology Drug Discovery”

- Una tendencia significativa y aceleradora en el mercado mundial de medicamentos dirigidos a células madre del cáncer es la creciente integración de enfoques de medicina de precisión con plataformas de descubrimiento de drogas impulsadas por IA, lo que permite una identificación más rápida de las vías de células madre del cáncer y objetivos terapéuticos en varios tipos de tumores

- Por ejemplo, se están utilizando plataformas basadas en IA para analizar datos genómicos y proteómicos de células madre cancerosas para identificar objetivos factibles en vías como Wnt, Notch y Hedgehog, mejorando la eficiencia del desarrollo de drogas en estadio temprano

- La integración de perfiles basados en biomarcadores en el desarrollo de terapia dirigida por CSC está permitiendo una estratificación de pacientes más precisa, permitiendo que las terapias se adapten en función de los patrones de expresión de células madre tumorales y mejorando las tasas de éxito del ensayo clínico

- Además, el creciente uso de sistemas de suministro de drogas basados en la nanotecnología está mejorando la capacidad de los medicamentos específicos para eliminar selectivamente las células madre del cáncer al minimizar los daños a los tejidos sanos, mejorando los resultados de seguridad y eficacia

- El creciente desarrollo de terapias combinadas que emparejan los fármacos centrados en CSC con inmunoterapia e inhibidores de puntos de control está emergiendo como una tendencia clave para superar la resistencia al tumor y mejorar las tasas de remisión a largo plazo

- En consecuencia, el creciente enfoque en la oncología de precisión y las terapias orientadas a la próxima generación está impulsando una fuerte demanda de desarrollo de fármacos específicos para células madre de cáncer en todas las empresas farmacéuticas y biotecnológicas a nivel mundial

Célula de esteroides dinámicas del mercado de drogas

Conductor

“Rising Cancer Burden and Demand for Relapse-Preventive Targeted Therapies”

- La creciente incidencia mundial del cáncer y el papel crítico de las células madre del cáncer en la recurrencia tumoral y la metástasis son los principales factores que aceleran la demanda de medicamentos dirigidos a células madre del cáncer en los conductos de tratamiento de oncología

- Por ejemplo, en abril de 2025, se ampliaron varias colaboraciones de investigación oncológica para desarrollar inhibidores centrados en tumores resistentes a los medicamentos, con el objetivo de mejorar los resultados de supervivencia a largo plazo en pacientes avanzados de cáncer

- A medida que las terapias tradicionales del cáncer a menudo no eliminan las células madre del cáncer, resultando en la recaída, existe una creciente demanda de terapias que apuntan específicamente a estas células y mejoran respuestas duraderas al tratamiento

- Además, el aumento de la inversión de las empresas farmacéuticas en oncología R plagaD está apoyando la rápida expansión de los oleoductos de drogas centrados en CSC, especialmente en terapias combinadas con agentes inmuno-oncológicos

- La creciente adopción de métodos de tratamiento personalizados guiados por biomarcadores también está impulsando la integración de los fármacos centrados en CSC en la práctica de oncología clínica

- Ampliar la financiación gubernamental y las asociaciones entre el sector público y el privado en la investigación sobre el cáncer está acelerando aún más el desarrollo temprano de terapéuticas innovadoras dirigidas por células madre

- En consecuencia, la necesidad urgente de mejorar las tasas de supervivencia y reducir la recurrencia al cáncer aumenta considerablemente el desarrollo y la adopción de terapias dirigidas a células madre del cáncer en todo el mundo

Restraint/Challenge

“High Development Complexity and Limited Clinical Translation Success”

- Uno de los principales retos en el mercado de medicamentos dirigidos a células madre del cáncer es la alta complejidad biológica y heterogeneidad de las células madre del cáncer, lo que hace difícil la detección sistemática de drogas y la validación clínica en diferentes tipos de cáncer

- Por ejemplo, la variabilidad en los marcadores de células madre como CD44 y CD133 en tumores conduce a respuestas terapéuticas inconsistentes, complicando el desarrollo normalizado de drogas y procesos de aprobación

- Además, el largo y caro proceso de ensayo clínico para terapias dirigidas por CSC, combinado con resultados de eficacia incierta, disminuye significativamente los plazos de comercialización

- Además, la comprensión limitada de la biología de células madre cancerosas en ciertos microambientes tumorales restringe la capacidad de diseñar terapias orientadas universalmente efectivas

- El alto costo asociado con técnicas avanzadas de investigación, incluyendo secuenciación genómica y análisis de células individuales, restringe aún más la participación de empresas biotecnológicas más pequeñas en este mercado

- La incertidumbre reguladora y la falta de directrices estandarizadas de aprobación para los fármacos de oncología centrados en células madre también crean barreras para una entrada más rápida del mercado

- Superar estos desafíos mediante una mejor validación de biomarcadores, modelos preclínicos mejorados y estrategias de traducción clínica más fuertes será fundamental para acelerar el crecimiento y la adopción del mercado

Célula de vapor de cáncer Objetivo del mercado de drogas

El mercado se segmenta sobre la base del tipo de fármaco, tipo de cáncer, aplicación y usuario final.

- Por tipo de drogas

Sobre la base del tipo de fármacos, el mercado de medicamentos dirigidos a células madre cancerosas se segmenta en pequeños inhibidores de moléculas, anticuerpos monoclonales, proteínas recombinantes, terapias basadas en ARN, terapias basadas en células y terapias combinadas. El segmento de inhibidores de moléculas pequeñas dominaba el mercado con la mayor cuota de ingresos del 38,7% en 2025, impulsada por su fuerte capacidad de inhibir las vías de señalización de células madre de cáncer clave como Wnt, Notch y Hedgehog. Estos fármacos son ampliamente preferidos debido a su complejidad de fabricación relativamente menor, biodisponibilidad oral y plazos de desarrollo clínico más rápidos en comparación con los biológicos. Las compañías farmacéuticas están invirtiendo fuertemente en este segmento debido a su potencial comprobado en reducir la recurrencia tumoral y mejorar la durabilidad del tratamiento. La fuerte presencia y compatibilidad de tuberías con terapias combinadas refuerzan aún más su posición líder en el mercado.

Se espera que el segmento terapéutico basado en el ARN sea testigo de la tasa de crecimiento más rápida del 24,3% entre el 2026 y el 2033, alimentada por avances rápidos en tecnologías de silenciación de genes como el siRNA y el miRNA contra células madre cancerosas. Estas terapias ofrecen alta especificidad en la modulación de la expresión genética vinculada a la iniciación tumoral y la resistencia a las drogas. Aumentar el éxito en los sistemas de entrega de ARN basados en nanopartículas está mejorando su estabilidad y aplicabilidad clínica. La creciente inversión en oncología de precisión y terapias genéticas de próxima generación está acelerando aún más la adopción. El creciente enfoque en el tratamiento personalizado del cáncer está aumentando significativamente la expansión de este segmento.

- Por tipo de cáncer

Sobre la base del tipo de cáncer, el mercado se segmenta en cáncer de mama, cáncer de pulmón, cáncer de sangre, cáncer de cerebro, cáncer colorrectal, cáncer de páncreas, cáncer de próstata, cáncer de hígado y otros. El segmento de cáncer de mama dominaba el mercado con la mayor cuota de ingresos del 31,5% en 2025, impulsada por una alta prevalencia mundial y una fuerte asociación de tumores de mama con recurrencia y metástasis causadas por células madre cancerosas. La investigación extensa se centra en marcadores de células madre de cáncer de mama, como CD44+ y CD24, ha permitido el desarrollo avanzado de terapia dirigida. Las compañías farmacéuticas priorizan este segmento debido a la alta actividad de ensayo clínico y la fuerte demanda de tratamientos preventivos de recaída. La disponibilidad de vías de tratamiento bien establecidas también permite una integración más rápida de los fármacos centrados en CSC en este tipo de cáncer.

Se espera que el segmento de cáncer de pulmón sea testigo de la tasa de crecimiento más rápida del 23,1% entre 2026 y 2033, impulsada por el aumento de la incidencia mundial y las altas tasas de mortalidad asociadas con la progresión tumoral resistente a los medicamentos. Las células madre del cáncer de pulmón juegan un papel clave en la resistencia a la terapia, convirtiéndolo en un objetivo importante para los medicamentos oncológicos de próxima generación. La creciente adopción de combinaciones de inmunoterapia con agentes dirigidos por CSC está acelerando la innovación en el tratamiento. Ampliar las capacidades de diagnóstico y las iniciativas de detección temprana también están apoyando la adopción clínica. El crecimiento de la actividad farmacéutica en el cáncer de pulmón de células no pequeñas está alimentando aún más el crecimiento de este segmento.

- By Application

Sobre la base de la aplicación, el mercado se centra en el desarrollo de descubrimientos de drogas, tratamiento clínico oncológico, investigación del cáncer, medicina personalizada y aplicaciones de medicina regenerativa. El segmento de desarrollo del descubrimiento de drogas dominaba el mercado con la mayor cuota de ingresos del 36,8% en 2025, impulsada por una fuerte inversión de las empresas farmacéuticas y biotecnológicas centrada en identificar nuevas vías de transmisión de células madre del cáncer. Las tecnologías avanzadas de detección y el modelado de drogas basados en AI están mejorando la eficiencia del descubrimiento en etapas tempranas. El aumento de la colaboración entre las empresas de biotecnología y las instituciones académicas está acelerando el desarrollo de los oleoductos. La necesidad de terapias dirigidas más eficaces para superar la resistencia también está apoyando el liderazgo de este segmento.

Se espera que el segmento de medicina personalizada sea testigo de la tasa de crecimiento más rápida del 25,6% entre 2026 y 2033, impulsada por la adopción creciente de terapias de cáncer guiadas por biomarcadores. El perfil de células madre del cáncer permite enfoques de tratamiento adaptados basados en la biología tumoral individual. Los avances en secuenciación genómica y diagnósticos acompañantes están mejorando la precisión del tratamiento. El aumento de la demanda de soluciones de oncología específicas para los pacientes está acelerando aún más la adopción. El cambio hacia la oncología de precisión está fortaleciendo significativamente la trayectoria de crecimiento de este segmento.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en empresas farmacéuticas " biotecnológicas, centros de tratamiento del cáncer " , institutos académicos de investigación y organizaciones de investigación contractual (CRO). El segmento de empresas farmacéuticas y biotecnológicas dominaba el mercado con la mayor cuota de ingresos del 41,2% en 2025, impulsada por una alta inversión en tuberías oncológicas y un fuerte enfoque en la investigación de células madre del cáncer. Estas empresas lideran actividades de desarrollo clínico, comercialización y fabricación de drogas a gran escala. Las alianzas estratégicas y las adquisiciones en el espacio de biotecnología oncológica están fortaleciendo aún más su dominio. La innovación continua en terapias específicas y biológicas también apoya el liderazgo sostenido del mercado.

Se espera que el segmento de las organizaciones de investigación contractual (CRO) sea testigo de la tasa de crecimiento más rápida del 22,8% entre 2026 y 2033, impulsada por el aumento de la subcontratación de ensayos clínicos y la investigación preclínica de cáncer. Los CRO prestan servicios económicos y especializados para programas complejos de desarrollo de drogas centrados en el CSC. Aumentar la demanda de plazos más rápidos para el desarrollo de drogas es alentar a las empresas farmacéuticas a colaborar con los CRO. La expansión de las redes mundiales de ensayos clínicos está impulsando aún más su papel. Aumentar la complejidad de los ensayos oncológicos está acelerando significativamente el crecimiento de este segmento.

Cancer Stem Cell Targeted Drug Market Regional Analysis

- América del Norte dominaba el mercado de drogas dirigida a células madre cancerosas con la mayor cuota de ingresos del 42,5% en 2025, con el apoyo de una fuerte infraestructura de investigación oncológica, un alto gasto de R plagaD y la adopción temprana de terapias orientadas avanzadas

- Las empresas farmacéuticas y biotecnológicas de la región están invirtiendo fuertemente en investigación de células madre cancerosas, apoyadas por sólidas redes de ensayos clínicos y una fuerte colaboración entre institutos académicos y jugadores de la industria, acelerando el desarrollo de drogas

- La presencia de sistemas avanzados de salud, el acceso temprano a medicamentos innovadores de oncología y la creciente prevalencia de casos de cáncer refuerzan aún más la demanda de terapias dirigidas por CSC tanto en Estados Unidos como en Canadá

U.S. Cancer Stem Cell Targeted Drug Market Insight

La célula madre de cáncer estadounidense captó la cuota de ingresos dominantes del 81% en América del Norte en 2025, impulsada por capacidades biotecnológicas avanzadas y la adopción temprana de terapias de oncología de vanguardia. El país lidera la financiación de la investigación sobre cáncer, ensayos clínicos y aprobaciones de drogas centradas en la oncología de precisión y enfoques de detección de células madre. La fuerte presencia de las principales empresas farmacéuticas y biotecnológicas acelera aún más la innovación en el desarrollo de drogas centrado en el CSC. Además, el aumento de la integración de las plataformas de descubrimiento de drogas impulsadas por la IA y las terapias basadas en biomarcadores aumenta considerablemente el crecimiento del mercado.

Europe Cancer Stem Cell Targeted Drug Market Insight

Se prevé que la célula madre del cáncer de Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por un mayor enfoque en la investigación avanzada de oncología y marcos regulatorios de apoyo para terapias innovadoras del cáncer. El aumento de la incidencia del cáncer y la creciente adopción de medicamentos personalizados están fortaleciendo la demanda de medicamentos dirigidos por CSC en toda la región. Países como Alemania, Francia y el Reino Unido están presenciando una mayor actividad de ensayo clínico en tratamientos específicos de oncología. Además, los sólidos sistemas de salud pública y la financiación para la investigación del cáncer están apoyando el crecimiento constante del mercado.

U.K. Cancer Stem Cell Targeted Drug Market Insight

Se prevé que la célula madre de cáncer de U.K. crezca en una CAGR notable durante el período previsto, impulsada por la ampliación de los programas de investigación sobre oncología y la adopción creciente de enfoques de medicina de precisión. El aumento de la carga del cáncer y la fuerte infraestructura de ensayo clínico están fomentando el desarrollo de terapias dirigidas por el CSC. La presencia de universidades de investigación líderes y empresas de biotecnología apoya aún más la innovación en el desarrollo específico de las drogas. Además, las iniciativas gubernamentales que promueven soluciones avanzadas de tratamiento del cáncer contribuyen a la expansión del mercado.

Alemania Cáncer Célula de vapor dirigida al mercado de drogas

Se espera que la célula madre de Alemania se amplíe en un CAGR considerable durante el período de previsión, alimentada por un fuerte énfasis en la investigación biomédica y la infraestructura sanitaria avanzada. Aumentar la inversión en el desarrollo de fármacos oncológicos y terapéuticos de precisión está impulsando la adopción de terapias dirigidas por el CSC. La industria farmacéutica bien establecida de Alemania participa activamente en la investigación clínica para nuevos tratamientos contra el cáncer. Además, el aumento de la demanda de terapias eficaces para abordar los cánceres resistentes a los medicamentos está apoyando el crecimiento del mercado.

Cáncer de Asia y el Pacífico Célula de Stem dirigida al mercado de drogas

La célula madre del cáncer de Asia-Pacífico está preparada para crecer en la CAGR más rápida del 24,6% durante el período de previsión de 2026 a 2033, impulsada por el aumento de la prevalencia del cáncer, la expansión de la infraestructura sanitaria y el aumento de la inversión en investigación oncológica. Países como China, India y Japón están presenciando un rápido crecimiento en el desarrollo biotecnológico y en las actividades de ensayo clínico. Las iniciativas gubernamentales que apoyan la investigación sobre el cáncer y la medicina de precisión están acelerando aún más la adopción. Además, las crecientes capacidades de fabricación farmacéutica están mejorando la accesibilidad de terapias avanzadas orientadas en toda la región.

Japón Cáncer Célula de vapor dirigida al mercado de drogas

La célula madre del cáncer de Japón está ganando impulso debido a su fuerte enfoque en la investigación biomédica avanzada y la alta adopción de terapias innovadoras del cáncer. El aumento de la incidencia de cáncer y el fuerte énfasis en la medicina de precisión están impulsando la demanda de tratamientos centrados en CSC. El robusto sector farmacéutico de Japón y el avanzado entorno de investigación clínica apoyan el desarrollo continuo de drogas. Además, la integración de tecnologías de vanguardia como la genómica y la medicina regenerativa está fortaleciendo aún más el crecimiento del mercado.

India Cancer Stem Cell Targeted Drug Market Insight

La célula madre del cáncer de la India en 2025 representó la mayor cuota de ingresos del mercado en Asia Pacífico, atribuida al aumento de la carga del cáncer, la ampliación de la infraestructura sanitaria y el aumento de la atención en los tratamientos avanzados de oncología. El aumento de las inversiones en biotecnología e investigación farmacéutica están apoyando el desarrollo de terapias específicas para el cáncer. El fuerte ecosistema de ensayos clínicos de la India y las capacidades de investigación rentables atraen colaboraciones globales. Además, aumentar la conciencia de la medicina de precisión y mejorar el acceso a la atención avanzada del cáncer están impulsando la expansión del mercado.

Cancer Stem Cell Targeted Drug Market Share

La industria farmacéutica dirigida a células madre del cáncer está dirigida principalmente por empresas bien establecidas, incluyendo:

- Merck ' Co., Inc., (U.S.)

- Bristol-Myers Squibb Company (Estados Unidos)

- F. Hoffmann-La Roche Ltd (Suiza)

- Novartis AG (Suiza)

- AstraZeneca PLC (U.K.)

- Pfizer Inc. (U.S.)

- Sanofi (Francia)

- Eli Lilly and Company (U.S.)

- AbbVie Inc. (Estados Unidos)

- Amgen Inc. (U.S.)

- Gilead Sciences, Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- Bayer AG (Alemania)

- Astellas Pharma Inc. (Japón)

- Incyte Corporation (Estados Unidos)

- Regeneron Pharmaceuticals, Inc. (U.S.)

- Blueprint Medicines Corporation (Estados Unidos)

- BeiGene, Ltd. (China)

- Jazz Pharmaceuticals plc (Irlanda)

¿Cuáles son los avances recientes en el mercado mundial de drogas dirigida a células madre del cáncer?

- En julio de 2025, Calidi Biotherapeutics recibió la designación de la FDA Fast Track para CLD-201 (SuperNova), una terapia viral oncolítica cargada por células madre para sarcoma de tejido blando, destacando el avance en plataformas de entrega de cáncer focalizadas basadas en células madre

- En mayo de 2025, los ensayos clínicos de fase I despejados por la FDA en China y mercados globales indujeron terapias de células madre pluripotente (iPSC) para cánceres y condiciones neurodegenerativas. Estas aprobaciones incluyen ensayos de fase temprana para ALS y Parkinson, con plataformas de células madre conectadas con oncología también expandiendo

- En abril de 2025, la FDA de EE.UU. aprobó múltiples combinaciones de fármacos oncológicos de próxima generación, incluyendo regímenes basados en inmunoterapia como nivolumab + ipilimumab para el carcinoma hepatocelular y el cáncer colorrectal, fortaleciendo el cambio más amplio hacia terapias que apuntan indirectamente a mecanismos de resistencia basados en células madre del cáncer

- En diciembre de 2024, la FDA de EE.UU. aprobó Ryoncil (remestemcel-L-rknd), la primera terapia con células madre mesenquimales (MSC) para la enfermedad de injerto agudo resistente a esteroides (GVHD). Esto marcó un hito importante en la medicina regenerativa y la terapéutica de células madre en las condiciones relacionadas con la oncología

- En diciembre de 2024, la FDA aprobó el cosibelimab-ipdl (Unloxcyt), una inmunoterapia PD-L1–objetiva para el carcinoma avanzado de células escamosas cutáneas, marcando la continua expansión de terapias basadas en inmunes que apuntan caminos de supervivencia tumoral asociados con la persistencia de células madre del cáncer

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.