Global Capillary Blood Collection Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.47 Billion

USD

3.77 Billion

2025

2033

USD

2.47 Billion

USD

3.77 Billion

2025

2033

| 2026 –2033 | |

| USD 2.47 Billion | |

| USD 3.77 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de recolección de sangre capilar, por producto (dispositivos de muestreo de sangre, dispositivos de recolección de sangre capilar, casete de prueba rápida, dispositivo remoto de recolección de sangre capilar y dispositivo portátil de recolección de sangre capilar), modalidad (muestreo manual, muestreo automatizado/autoinyección), modo de administración (punción e incisión), aplicación (enfermedad cardiovascular, infección y enfermedad infecciosa, enfermedades respiratorias, cánceres, artritis reumatoide y otros), plataforma (plataforma de inmunoensayo enzimático (plataforma ELISA), plataforma PCR, plataforma de inmunoensayo de flujo lateral, plataforma ELTABA y otros), material (plástico, vidrio, acero inoxidable y otros), procedimiento (pruebas convencionales y en el punto de atención), grupo de edad (geriátrico, infantil, pediátrico y adulto), tipo de prueba (prueba de sangre completa, pruebas de manchas de sangre seca, pruebas de proteínas de plasma/suero, panel hepático/perfil hepático/pruebas de función hepática, pruebas completas Pruebas de panel metabólico (CMP) y otras), tecnología (micromuestreo volumétrico por absorción, análisis químico basado en electroforesis capilar y otras), material (plástico, vidrio, acero inoxidable y cerámica), usuario final (laboratorios, atención domiciliaria), canal de distribución (licitación directa, venta minorista y otros): tendencias y pronósticos de la industria hasta 2033

Tamaño del mercado de dispositivos de extracción de sangre capilar

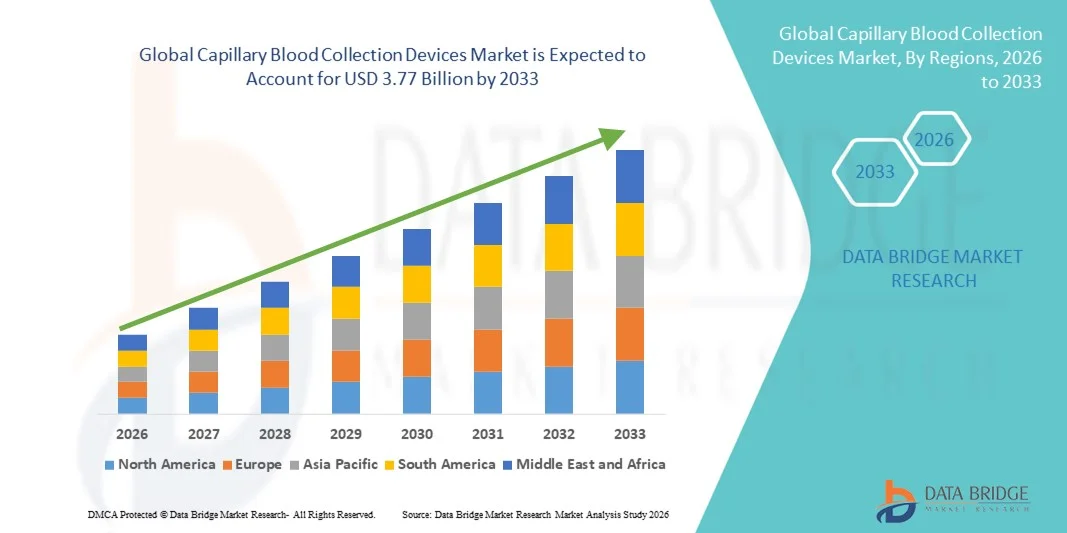

- El tamaño del mercado global de dispositivos de recolección de sangre capilar se valoró en 2470 millones de dólares en 2025 y se espera que alcance los 3770 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,45 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades crónicas, la creciente demanda de diagnósticos en el punto de atención y la creciente adopción de soluciones de pruebas ambulatorias y a domicilio, lo que conlleva una mayor utilización de dispositivos de extracción de sangre capilar en hospitales, laboratorios de diagnóstico y centros de atención médica.

- Además, la necesidad de métodos de extracción de sangre mínimamente invasivos, rápidos y cómodos para el paciente, junto con los avances en las tecnologías de microrecolección y los sistemas automatizados de manipulación de muestras, está consolidando los dispositivos de extracción de sangre capilar como la solución preferida para una recolección de muestras precisa y conveniente. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos de extracción de sangre capilar, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos para la extracción de sangre capilar

- Los dispositivos de extracción de sangre capilar, que incluyen lancetas, microcontenedores y sistemas de recolección automatizados, son cada vez más importantes en los flujos de trabajo de diagnóstico modernos debido a su capacidad para permitir la toma de muestras de sangre mínimamente invasivas, rápidas y precisas en hospitales, clínicas, laboratorios y pruebas domiciliarias.

- La creciente demanda de dispositivos de extracción de sangre capilar se debe principalmente a la creciente prevalencia de enfermedades crónicas, la mayor adopción de pruebas en el punto de atención y la creciente necesidad de métodos de extracción de sangre convenientes, fáciles de usar y rápidos para el paciente. Los continuos avances tecnológicos en los sistemas de microextracción y manipulación automatizada de muestras impulsan aún más el crecimiento del mercado.

- América del Norte dominó el mercado de dispositivos de extracción de sangre capilar con la mayor cuota de ingresos, aproximadamente el 39,5% en 2025, respaldada por una infraestructura sanitaria avanzada, una alta adopción de diagnósticos en el punto de atención, una fuerte presencia de fabricantes de dispositivos clave y una creciente demanda de soluciones de extracción de sangre mínimamente invasivas, particularmente en los EE. UU.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de dispositivos de extracción de sangre capilar durante el período de pronóstico, impulsada por el creciente acceso a la atención médica, la mayor concienciación sobre el diagnóstico precoz, la expansión de los servicios de atención médica domiciliaria y la creciente adopción de herramientas de diagnóstico modernas en países como China, India y Japón.

- El segmento de punción dominó la mayor cuota de mercado en ingresos, con un 62,4% en 2025, debido a su naturaleza mínimamente invasiva y su diseño amigable para el paciente.

Alcance del informe y segmentación del mercado de dispositivos de extracción de sangre capilar

|

Atributos |

Información clave del mercado de dispositivos para la extracción de sangre capilar |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos para la extracción de sangre capilar

Creciente demanda de recolección de muestras mínimamente invasiva y eficiente.

- Una tendencia clave en el mercado global de dispositivos para la extracción de sangre capilar es el creciente interés en soluciones de muestreo de sangre mínimamente invasivas, rápidas y cómodas para el paciente. Esto se debe a la creciente preferencia por los diagnósticos en el punto de atención, las pruebas a domicilio y los programas de atención médica preventiva.

- Esta tendencia se ve reforzada por el auge de los modelos de pruebas descentralizadas, donde los pacientes pueden tomar muestras de sangre capilar en casa o en clínicas comunitarias sin necesidad de acudir a laboratorios centralizados.

- Las empresas están innovando en dispositivos para mejorar la precisión de las muestras, reducir las molestias y permitir una integración más sencilla con los ensayos de diagnóstico para aplicaciones clínicas, de investigación y de atención médica domiciliaria.

- Por ejemplo, los dispositivos de micromuestreo que requieren solo unas pocas gotas de sangre son cada vez más populares, ya que reducen el dolor y aumentan el cumplimiento entre los pacientes pediátricos y geriátricos.

- La integración con sistemas automatizados de procesamiento de muestras también se está expandiendo, lo que permite a los proveedores de atención médica y a los laboratorios obtener resultados más rápidos con mínimos errores de manipulación.

- La tendencia hacia dispositivos de recolección desechables, estériles y diseñados para garantizar la seguridad se ve reforzada por el creciente énfasis regulatorio en la prevención de infecciones y las normas de seguridad de laboratorio.

Dinámica del mercado de dispositivos para la extracción de sangre capilar

Conductor

Creciente necesidad de diagnósticos eficientes y soluciones de atención médica domiciliaria.

- La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares y la anemia está impulsando la demanda de métodos de extracción de sangre precisos, rápidos y convenientes.

- Los profesionales sanitarios están adoptando dispositivos de extracción de sangre capilar para realizar pruebas en el punto de atención, lo que permite un diagnóstico más rápido, una mejor monitorización del paciente y una intervención terapéutica oportuna.

- Por ejemplo, los programas de atención a la diabetes utilizan ampliamente dispositivos capilares de punción digital para controlar los niveles de glucosa en casa, lo que facilita el autocontrol del paciente y reduce las visitas al hospital.

- El auge de la telemedicina y los servicios de atención médica domiciliaria está fomentando aún más la adopción de kits de auto-recolección y dispositivos portátiles de sangre capilar.

- La investigación y los ensayos clínicos también dependen en gran medida de la recolección de sangre capilar para el análisis de biomarcadores, inmunoensayos y estudios farmacocinéticos, lo que impulsa la demanda del mercado.

- El creciente énfasis en la medicina personalizada y la atención médica preventiva está ampliando la aplicación de los dispositivos de extracción de sangre capilar más allá de los entornos de laboratorio tradicionales.

Restricción/Desafío

Limitaciones del volumen de muestra y errores de manipulación

- Un desafío importante en el mercado de dispositivos de extracción de sangre capilar es la limitación en el volumen de muestra, lo que puede restringir ciertas aplicaciones de diagnóstico que requieren mayores cantidades de sangre.

- Por ejemplo, algunos análisis de laboratorio para hematología, bioquímica o pruebas moleculares requieren sangre venosa, lo que hace que las muestras capilares no sean adecuadas para pruebas específicas, limitando así su adopción en el mercado.

- La técnica adecuada es crucial, ya que una manipulación incorrecta, un llenado insuficiente o la contaminación pueden comprometer la calidad de la muestra, lo que conlleva resultados de prueba inexactos.

- La escasez de personal capacitado en algunos centros sanitarios para recolectar correctamente muestras de sangre capilar agrava aún más este desafío.

- El coste de los dispositivos también puede ser una barrera en regiones con recursos limitados, especialmente para dispositivos de micromuestreo automatizados o con ingeniería de seguridad avanzada.

- Superar estos desafíos mediante un diseño de dispositivos mejorado, mejores programas de capacitación y kits de recolección fáciles de usar es vital para expandir el mercado y garantizar resultados de diagnóstico confiables.

Alcance del mercado de dispositivos para la extracción de sangre capilar

El mercado se segmenta en función del producto, la modalidad, el modo de administración, la aplicación, la plataforma, el material, el procedimiento, el grupo de edad, el tipo de prueba, la tecnología, el usuario final y el canal de distribución.

- Por producto

En función del producto, el mercado de dispositivos de extracción de sangre capilar se segmenta en dispositivos de muestreo de sangre, dispositivos de extracción de sangre capilar, casetes de prueba rápida, dispositivos de extracción de sangre capilar remotos y dispositivos de extracción de sangre capilar portátiles. El segmento de dispositivos de muestreo de sangre dominó la mayor cuota de mercado, con un 35,4 % en 2025, impulsado por su amplia adopción en laboratorios clínicos y hospitales para la extracción rutinaria de sangre. Estos dispositivos ofrecen una calidad de muestra fiable, compatibilidad con múltiples pruebas y facilidad de manejo, lo que los convierte en la opción preferida tanto en mercados desarrollados como emergentes. La creciente prevalencia de enfermedades crónicas, como la diabetes, los trastornos cardiovasculares y la anemia, impulsa la demanda de análisis de sangre frecuentes. Los diseños avanzados que minimizan el dolor y la contaminación de la muestra fomentan una mayor adopción. La creciente demanda de procedimientos mínimamente invasivos en hospitales y atención domiciliaria también respalda el dominio del segmento. La disponibilidad de diversas variantes de productos y sólidas redes de distribución refuerzan aún más la cuota de mercado del segmento. Las aprobaciones regulatorias y la estandarización de la calidad contribuyen a la confianza y la adopción en los mercados globales.

Se prevé que el segmento de dispositivos de extracción remota de sangre capilar experimente el crecimiento anual compuesto (CAGR) más rápido, del 11,2%, entre 2026 y 2033, impulsado por la creciente demanda de soluciones de análisis en el hogar y la integración de la telemedicina. La pandemia de COVID-19 aceleró la necesidad de la extracción remota y sin contacto de muestras, generando un cambio permanente en el comportamiento de los pacientes. Estos dispositivos permiten la extracción segura, fiable y cómoda de muestras sin necesidad de acudir a un centro sanitario. La integración con plataformas de salud digital y el seguimiento de muestras en tiempo real impulsan aún más su adopción. La creciente concienciación sobre la atención centrada en el paciente y el diagnóstico en el hogar fomenta las inversiones de los fabricantes. La expansión de la infraestructura sanitaria en las economías emergentes favorece la penetración en el mercado. Además, los avances en los dispositivos portátiles de extracción permiten la monitorización continua de enfermedades crónicas, lo que contribuye al crecimiento del segmento.

- Por modalidad

Según la modalidad, el mercado se segmenta en muestreo manual y muestreo automatizado/autoinyectable. El segmento de muestreo manual representó la mayor cuota de mercado, con un 38,1 % en 2025, impulsado por su simplicidad, bajo coste y facilidad de uso en hospitales, laboratorios de diagnóstico e instituciones de investigación a nivel mundial. Los dispositivos manuales se utilizan ampliamente en pruebas en el punto de atención, monitorización sanguínea rutinaria y ensayos clínicos. Se benefician de protocolos bien establecidos y requieren una formación técnica mínima, lo que los hace accesibles en mercados emergentes. Los hospitales y clínicas suelen preferir los dispositivos manuales por su fiabilidad y capacidad para procesar diversos tipos de muestras. Además, los dispositivos de muestreo manual requieren poco mantenimiento y son compatibles con múltiples flujos de trabajo de pruebas. Su disponibilidad en formatos desechables y reutilizables aumenta la flexibilidad operativa. La adopción global se ve reforzada por las aprobaciones regulatorias y la facilidad de adquisición. El muestreo manual sigue siendo la opción estándar en muchas regiones debido a su rentabilidad y la confianza que genera. La creciente concienciación sobre los procedimientos mínimamente invasivos también respalda el dominio de este segmento.

Se prevé que el segmento de muestreo automatizado/autoinyectable experimente la tasa de crecimiento anual compuesta (CAGR) más rápida, del 10,5 %, entre 2026 y 2033, impulsada por la creciente demanda de recolección de sangre estandarizada, de alto rendimiento y con baja contaminación. La automatización mejora la consistencia de las muestras, reduce el error humano y permite la integración con sistemas de gestión de información de laboratorio (LIMS). La creciente adopción en el manejo de enfermedades crónicas, la investigación farmacéutica y los ensayos clínicos es un factor clave de crecimiento. Estos dispositivos permiten volúmenes de muestra precisos y repetibles, así como tiempos de procesamiento más rápidos, lo que mejora la eficiencia en instalaciones de análisis a gran escala. La integración con plataformas de salud digital y sistemas de monitorización remota está acelerando aún más la adopción. Los fabricantes están invirtiendo en automatización para satisfacer la creciente necesidad de una recolección de muestras fiable y sin errores. La tendencia hacia la atención centrada en el paciente y la atención domiciliaria está impulsando el desarrollo de dispositivos automatizados compactos. Las innovaciones que reducen el dolor y mejoran la precisión de la recolección están aumentando la aceptación en los hospitales. La creciente concienciación entre los profesionales sanitarios sobre las ventajas de la automatización frente al muestreo manual también contribuye al crecimiento del segmento.

- Por modo de administración

Según el modo de administración, el mercado se segmenta en punción e incisión. El segmento de punción dominó la mayor cuota de mercado, con un 62,4 % en 2025, debido a su naturaleza mínimamente invasiva y su diseño amigable para el paciente. Los dispositivos de punción se utilizan ampliamente en hospitales, clínicas, atención domiciliaria y laboratorios de investigación para la extracción rutinaria de sangre. Su conveniencia, la rapidez en la toma de muestras y el menor riesgo de complicaciones los convierten en la opción preferida para la mayoría de los grupos de edad. Los métodos de punción son compatibles con una variedad de dispositivos, incluidos los tubos de recolección capilar y los casetes de prueba rápida, lo que aumenta su versatilidad. El segmento se beneficia de sólidas aprobaciones regulatorias y del perfil de seguridad establecido de los dispositivos de punción. También permite la recolección de muestras de alto rendimiento, fundamental en grandes laboratorios de diagnóstico. Los dispositivos basados en punción se promueven ampliamente en programas de salud preventiva y en el monitoreo de enfermedades crónicas. Su asequibilidad y disponibilidad en formatos desechables refuerzan aún más la cuota de mercado. La sólida capacitación y la adopción en entornos de atención al paciente a nivel mundial mantienen el dominio del segmento. Los dispositivos de punción siguen siendo fundamentales tanto para los procedimientos convencionales como para los de atención al paciente.

Se prevé que el segmento de incisiones experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, impulsada por su aplicación en diagnósticos especializados y procedimientos terapéuticos. Las innovaciones en dispositivos de incisión mejoran la seguridad, minimizan las molestias para el paciente y permiten una recolección precisa de muestras. Los métodos de incisión se utilizan cada vez más para pruebas basadas en tejidos, monitorización quirúrgica y ciertos ensayos oncológicos. Los avances tecnológicos, como los dispositivos de microincisión y los kits de muestreo mínimamente invasivos, contribuyen al crecimiento del segmento. Este segmento se beneficia de la creciente demanda en centros de investigación clínica, hospitales terciarios y laboratorios especializados. La expansión de los procedimientos de diagnóstico quirúrgico e intervencionista a nivel mundial acelera aún más su adopción. La alta precisión y la integración con la automatización de laboratorios favorecen un uso más amplio. Los profesionales sanitarios reciben cada vez más formación para utilizar los dispositivos de incisión de forma segura y eficiente. Los mercados emergentes están experimentando una mayor adopción debido a la introducción de dispositivos de incisión seguros y de bajo coste. La creciente concienciación sobre los diagnósticos avanzados en el manejo de enfermedades crónicas y oncología también impulsa un rápido crecimiento.

- Mediante solicitud

Según su aplicación, el mercado se segmenta en enfermedades cardiovasculares, infecciones y enfermedades infecciosas, enfermedades respiratorias, cánceres, artritis reumatoide y otras. El segmento de enfermedades cardiovasculares representó la mayor cuota de mercado en ingresos, con un 28,7 % en 2025, impulsado por la alta prevalencia de trastornos cardíacos y la necesidad de un control sanguíneo regular a nivel mundial. El control continuo, la detección temprana y los programas de atención médica preventiva son factores clave. Los hospitales y las clínicas dependen en gran medida de la extracción de sangre capilar para la obtención de biomarcadores cardíacos, colesterol y perfiles lipídicos. El segmento se beneficia de campañas de concientización generalizadas e iniciativas gubernamentales de salud centradas en la atención cardiovascular. El creciente envejecimiento de la población y la creciente incidencia de enfermedades cardíacas crónicas mantienen la demanda. El control cardiovascular se integra en los flujos de trabajo de pruebas tanto hospitalarias como domiciliarias. La compatibilidad de los dispositivos con los diagnósticos en el punto de atención mejora la adopción del segmento. El aumento de la cobertura de reembolso y la educación del paciente también refuerzan la cuota de mercado.

Se prevé que el segmento de infecciones y enfermedades infecciosas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2026 y 2033, impulsada por la necesidad global de pruebas de diagnóstico rápido para enfermedades como la COVID-19, la gripe, el dengue y la hepatitis. Este segmento se ve impulsado por la adopción de dispositivos de recolección capilar para el diagnóstico en el punto de atención, las pruebas de campo y la respuesta a brotes epidémicos. La pandemia aceleró la demanda de soluciones de pruebas fiables y descentralizadas. La creciente concienciación sobre la vigilancia de enfermedades infecciosas tanto en mercados desarrollados como emergentes respalda el crecimiento del segmento. Los dispositivos se integran cada vez más con plataformas de diagnóstico molecular, incluidos los ensayos basados en PCR. La expansión de los programas de vacunación y vigilancia epidemiológica contribuye a una adopción más rápida. Los dispositivos de recolección portátiles y para uso doméstico aceleran aún más esta tendencia. La integración con la telemedicina y las aplicaciones de salud mejora la accesibilidad para los pacientes. Los fabricantes se centran en producir dispositivos más rápidos, fáciles de usar y seguros para captar la creciente demanda del mercado.

- Por plataforma

En función de la plataforma, el mercado se segmenta en plataformas ELISA, PCR, inmunoensayos de flujo lateral, ELTABA y otras. El segmento de plataformas ELISA dominó la mayor cuota de mercado, con un 33,2 % en 2025, debido a su amplio uso en diagnósticos clínicos e investigación para la cuantificación de proteínas, anticuerpos y antígenos. Los dispositivos ELISA se utilizan ampliamente en hospitales, laboratorios y centros de investigación gracias a su fiabilidad, sensibilidad y protocolos establecidos. Son compatibles con sistemas de extracción de sangre capilar tanto manuales como automatizados. La plataforma se beneficia de sólidas aprobaciones regulatorias, facilidad de integración con los flujos de trabajo de laboratorio y aplicabilidad en múltiples áreas terapéuticas, incluidas enfermedades infecciosas, oncología y afecciones cardiovasculares. Su alto rendimiento y escalabilidad hacen que las plataformas ELISA sean atractivas para pruebas rutinarias e investigación. Su adopción se ve respaldada por una amplia variedad de kits ELISA disponibles comercialmente, adaptados a necesidades diagnósticas específicas. El segmento sigue siendo dominante debido a su amplio conocimiento y a la constante demanda global. Las alianzas establecidas entre fabricantes de ELISA y hospitales refuerzan aún más la cuota de mercado del segmento.

Se prevé que el segmento de plataformas PCR experimente el crecimiento anual compuesto (CAGR) más rápido, del 12,1%, entre 2026 y 2033, impulsado por la creciente necesidad de diagnósticos moleculares y pruebas de enfermedades infecciosas. Las pruebas de sangre capilar basadas en PCR se han expandido significativamente durante la pandemia de COVID-19 y continúan en aumento debido a su precisión, sensibilidad y capacidad para detectar patógenos virales y bacterianos. Su adopción está creciendo en hospitales, laboratorios de referencia y entornos de pruebas de campo. El segmento se beneficia de la creciente prevalencia de la gripe, la hepatitis y otras enfermedades infecciosas en todo el mundo. La integración con dispositivos de muestreo automatizados mejora el rendimiento y reduce el error humano. Las plataformas PCR portátiles también están ampliando su uso en entornos de atención al paciente. Los fabricantes están invirtiendo en soluciones PCR rápidas y de bajo costo, adecuadas para muestras de sangre capilar. El crecimiento se ve respaldado además por programas gubernamentales y financiación para el diagnóstico de enfermedades infecciosas. La alta adopción en estudios de investigación y farmacéuticos también contribuye a la expansión del segmento.

- Por material

Según el material, el mercado se segmenta en plástico, vidrio, acero inoxidable y cerámica. El segmento de plástico representó la mayor cuota de mercado en ingresos, con un 45,3 % en 2025, impulsado por su rentabilidad, facilidad de desecho y compatibilidad con una amplia gama de pruebas. Los dispositivos de plástico reducen el riesgo de contaminación, son ligeros y más fáciles de manipular en laboratorios de alto volumen. El plástico se utiliza comúnmente para tubos, dispositivos de recolección y casetes de pruebas rápidas. Este segmento se ve respaldado además por la producción a gran escala y la amplia disponibilidad de consumibles de plástico a nivel mundial. Los hospitales, centros de diagnóstico y proveedores de atención médica domiciliaria prefieren el plástico para las pruebas de rutina debido a su seguridad, asequibilidad y facilidad de eliminación. La estandarización de los dispositivos de recolección de plástico también garantiza el cumplimiento normativo en todas las regiones. La alta compatibilidad con las plataformas ELISA, de flujo lateral y PCR refuerza su adopción.

Se prevé que el segmento del vidrio experimente el crecimiento anual compuesto más rápido, del 9,7 %, entre 2026 y 2033, debido a su mayor resistencia química, estabilidad térmica e idoneidad para ensayos de laboratorio especializados. El vidrio es el material preferido para pruebas analíticas que requieren una mínima interferencia o un almacenamiento prolongado de muestras. El creciente uso en investigación y diagnóstico en oncología, análisis metabólicos y pruebas de enfermedades infecciosas impulsa el crecimiento del segmento. Los dispositivos de vidrio se utilizan con frecuencia en laboratorios de alta precisión e institutos de investigación clínica. Las mejoras tecnológicas en seguridad, como los recubrimientos resistentes a la rotura, están ampliando su utilidad.

- Por procedimiento

Según el procedimiento, el mercado se segmenta en pruebas convencionales y pruebas en el punto de atención. El segmento de pruebas convencionales dominó la mayor cuota de mercado, con un 56,8 % en 2025, debido a su sólida presencia en hospitales, laboratorios de diagnóstico y centros de investigación. Los procedimientos convencionales dependen de laboratorios centralizados, flujos de trabajo estandarizados y personal capacitado para garantizar la precisión y la reproducibilidad. Este segmento se beneficia de décadas de uso y de la confianza global en sus resultados. Los hospitales y los laboratorios de gran escala prefieren los procedimientos convencionales para pruebas de alto volumen y análisis multianalíticos.

Se prevé que el segmento de pruebas en el punto de atención registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2026 y 2033, impulsada por la creciente demanda de diagnósticos rápidos y descentralizados. Los dispositivos diseñados para pruebas en el punto de atención permiten la toma de decisiones clínicas inmediatas en entornos ambulatorios, atención domiciliaria y situaciones de emergencia. La creciente prevalencia de enfermedades infecciosas, afecciones crónicas y soluciones de telemedicina favorece su adopción. Los dispositivos portátiles y fáciles de usar son fundamentales en aplicaciones de campo y mercados emergentes. La integración con plataformas de telemedicina y salud digital acelera esta tendencia. Las iniciativas gubernamentales que promueven el acceso a diagnósticos y el apoyo al reembolso fomentan aún más el crecimiento.

- Por grupo de edad

Según el grupo de edad, el mercado se segmenta en geriatría, lactantes, pediatría y adultos. El segmento de adultos representó la mayor cuota de mercado, con un 50,2 % en 2025, debido a la alta prevalencia de enfermedades crónicas, afecciones cardiovasculares y la necesidad de un control médico regular. Los adultos constituyen la mayoría de las pruebas diagnósticas a nivel mundial, lo que impulsa la demanda constante de dispositivos para la extracción de sangre capilar. Los hospitales, centros de diagnóstico y servicios de atención médica domiciliaria utilizan ampliamente dispositivos específicos para adultos debido a la compatibilidad con el volumen de muestra y los protocolos de análisis estandarizados.

Se prevé que el segmento infantil experimente el crecimiento anual compuesto más rápido, del 10,9 %, entre 2026 y 2033, impulsado por el aumento de los programas de cribado neonatal, las iniciativas de atención neonatal y la necesidad de detección precoz de enfermedades. La extracción de sangre capilar es fundamental en lactantes para el cribado metabólico, las pruebas de bilirrubina y las evaluaciones inmunológicas. Las innovaciones tecnológicas en dispositivos de muestreo indoloros y de bajo volumen contribuyen al crecimiento del segmento. El creciente interés en la atención sanitaria pediátrica, los programas de cribado financiados por el gobierno y una mayor concienciación entre los padres aceleran aún más la adopción. Los dispositivos portátiles y mínimamente invasivos facilitan la extracción de muestras en hospitales y en el domicilio.

- Por tipo de prueba

Según el tipo de prueba, el mercado se segmenta en análisis de sangre completa, análisis de muestras de sangre seca, análisis de proteínas plasmáticas/séricas, análisis de función hepática, análisis metabólicos completos (CMP) y otros. El segmento de análisis de sangre completa dominó la mayor cuota de mercado, con un 41,7 % en 2025, debido a su amplia aplicabilidad en el monitoreo diagnóstico rutinario, los ensayos clínicos y el manejo de enfermedades. Los análisis de sangre completa son versátiles para evaluaciones cardiovasculares, infecciosas, metabólicas y hematológicas. Su adopción se ve reforzada por protocolos de recolección estandarizados, facilidad de integración en los flujos de trabajo de laboratorio y compatibilidad con múltiples plataformas de análisis, incluyendo ELISA, PCR e inmunoensayos de flujo lateral. Los hospitales, laboratorios de diagnóstico y centros de investigación prefieren los análisis de sangre completa por su fiabilidad y capacidad para proporcionar resultados inmediatos. Además, su bajo costo y la mínima capacitación técnica requerida permiten un uso a gran escala tanto en mercados desarrollados como emergentes. Los dispositivos de recolección de sangre completa suelen ser los preferidos para poblaciones adultas y geriátricas debido a los requisitos de volumen de muestra adecuados. Los fabricantes innovan continuamente para mejorar la integridad de la muestra y reducir el riesgo de contaminación. La disponibilidad de soluciones de muestreo automatizado refuerza aún más el dominio del segmento. La estandarización y las aprobaciones regulatorias también consolidan la confianza y la adopción a nivel mundial.

Se prevé que el segmento de pruebas de muestras de sangre seca registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,2 %, entre 2026 y 2033, impulsada por la creciente popularidad de las pruebas a domicilio, los programas de cribado neonatal y los modelos de atención sanitaria descentralizados. Estas pruebas permiten recolectar fácilmente pequeños volúmenes de muestra, almacenarlos a temperatura ambiente y transportarlos sin necesidad de equipos especializados. El método es muy utilizado para el cribado de trastornos metabólicos neonatales, la vigilancia de enfermedades infecciosas y el diagnóstico mediante telemedicina. El crecimiento se ve impulsado por una mayor concienciación entre los padres, las iniciativas sanitarias gubernamentales y los avances tecnológicos en tarjetas de muestreo y medios de almacenamiento. La recolección de muestras de sangre seca es mínimamente invasiva, lo que reduce las molestias para el paciente y permite la toma de muestras repetidas para estudios longitudinales. Su portabilidad la hace idónea para estudios de campo en zonas remotas o con acceso limitado a servicios sanitarios. La integración con el procesamiento automatizado de laboratorio y los ensayos de alta sensibilidad está impulsando su adopción en la investigación clínica. Las economías emergentes también están experimentando una mayor adopción debido a su rentabilidad y a las ventajas logísticas. El lanzamiento de nuevos dispositivos con mayor precisión y un procesamiento más rápido está acelerando el crecimiento del segmento.

- Mediante la tecnología

En función de la tecnología, el mercado se segmenta en micromuestreo volumétrico por absorción, análisis químico basado en electroforesis capilar y otros. El segmento de micromuestreo volumétrico por absorción representó la mayor cuota de mercado, con un 39,5 % en 2025, gracias a su control preciso del volumen de muestra, su mínima invasividad y su perfecta integración en los flujos de trabajo de diagnóstico e investigación. Esta tecnología reduce la variabilidad causada por errores del usuario, garantiza resultados reproducibles y admite tanto pruebas de laboratorio centralizadas como la recolección de muestras descentralizada. Se utiliza ampliamente en estudios farmacocinéticos, monitorización de enfermedades crónicas y pruebas neonatales. Su facilidad de uso en entornos de atención domiciliaria mejora el cumplimiento del paciente. La compatibilidad con múltiples plataformas de ensayo, como ELISA, PCR e inmunoensayos de flujo lateral, refuerza su adopción. El segmento se ve impulsado, además, por la creciente demanda en medicina personalizada, ensayos clínicos y la aceptación regulatoria a nivel mundial. Las continuas innovaciones en los dispositivos de micromuestreo mejoran la usabilidad, la seguridad y la estabilidad de las muestras, consolidando así su dominio del mercado. Los fabricantes se centran en diseños compactos y de un solo uso para reducir la contaminación y la reactividad cruzada. Las alianzas con laboratorios de diagnóstico y plataformas de telemedicina impulsan aún más su adopción.

Se prevé que el segmento de análisis químico basado en electroforesis capilar experimente el crecimiento anual compuesto más rápido, del 11,4%, entre 2026 y 2033, impulsado por su alta sensibilidad y especificidad analíticas, lo que lo hace ideal para pruebas bioquímicas especializadas. Se utiliza ampliamente en la elaboración de perfiles metabólicos, la medición de la actividad enzimática y la investigación de enfermedades raras. Esta tecnología se aplica cada vez más en laboratorios clínicos y de investigación que requieren una separación y cuantificación precisas de los analitos. La integración con dispositivos de muestreo automatizados mejora el rendimiento y reduce los errores. Su creciente uso en la investigación farmacéutica y los ensayos clínicos contribuye a la expansión del mercado. La creciente adopción en países de altos ingresos y centros especializados está impulsando el crecimiento del segmento. Innovaciones como los sistemas capilares miniaturizados y los métodos de detección mejorados están ampliando la aplicabilidad de la tecnología. El aumento de la demanda de ensayos bioquímicos en el punto de atención también impulsa el crecimiento. Las aprobaciones regulatorias y los estudios de validación clínica impulsan aún más su adopción.

- Por el usuario final

En función del usuario final, el mercado se segmenta en laboratorios y atención domiciliaria. El segmento de laboratorios dominó la mayor cuota de mercado, con un 61,3 % en 2025, debido al creciente número de laboratorios de diagnóstico, laboratorios hospitalarios e instituciones de investigación en todo el mundo. La adopción de laboratorios se debe a la necesidad de procesamiento de alto rendimiento, flujos de trabajo estandarizados y compatibilidad con múltiples plataformas de análisis. Los hospitales y centros de investigación dependen de los laboratorios para el monitoreo rutinario, los ensayos clínicos y la vigilancia epidemiológica. Las cadenas de suministro consolidadas, el soporte técnico y el cumplimiento normativo refuerzan aún más la preferencia por los laboratorios. Estos suelen implementar soluciones de muestreo tanto manuales como automatizadas para optimizar la eficiencia y la precisión.

Se prevé que el segmento de atención domiciliaria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2026 y 2033, impulsada por la creciente tendencia de los diagnósticos a domicilio, la telemedicina y el autocontrol de enfermedades crónicas. La adopción de estos dispositivos está aumentando gracias a su diseño que facilita su uso, portabilidad y manejo seguro por parte de usuarios no profesionales. Las iniciativas gubernamentales que promueven la descentralización de la atención médica, junto con una mayor concienciación sobre los diagnósticos preventivos, respaldan el crecimiento del segmento. Las pruebas de atención domiciliaria son especialmente relevantes en regiones con acceso limitado a hospitales y se alinean con la transición hacia una atención médica personalizada. Las innovaciones en dispositivos integrados con teléfonos inteligentes, kits de muestras para envío por correo y micromuestreo de bajo volumen mejoran la comodidad.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en licitación directa, venta minorista y otros. El segmento de licitación directa representó la mayor cuota de mercado, con un 53,8 % en 2025, debido a las compras masivas de hospitales, los sistemas de compra centralizados y los contratos a largo plazo con laboratorios y cadenas de diagnóstico. La licitación directa garantiza un suministro constante, eficiencia de costos y una logística optimizada para usuarios de alto volumen. Los hospitales, institutos de investigación y laboratorios prefieren los acuerdos de licitación directa para mantener el inventario, garantizar el cumplimiento normativo y negociar mejores precios.

Se prevé que el segmento de ventas minoristas experimente el crecimiento anual compuesto (CAGR) más rápido, del 11,7%, entre 2026 y 2033, impulsado por la creciente disponibilidad de dispositivos de extracción de sangre capilar en farmacias, plataformas de comercio electrónico y tiendas de salud para uso doméstico. La mayor concienciación sobre la salud, la demanda de soluciones de análisis en el hogar y los servicios de diagnóstico por suscripción impulsan este crecimiento. El segmento se beneficia de las iniciativas de marketing, las innovaciones de productos y las campañas gubernamentales que promueven la toma de muestras en el hogar. Los dispositivos con diseños fáciles de usar, que requieren un bajo volumen de muestra y que se integran con plataformas de telemedicina son especialmente populares. La expansión del comercio electrónico y los mercados de salud digital también aceleran la adopción a nivel mundial.

Análisis regional del mercado de dispositivos para la extracción de sangre capilar

- América del Norte dominó el mercado de dispositivos de recolección de sangre capilar con la mayor cuota de ingresos, aproximadamente el 39,5% en 2025.

- Respaldado por una infraestructura sanitaria avanzada, una alta adopción de diagnósticos en el punto de atención, una fuerte presencia de fabricantes de dispositivos clave y una creciente demanda de soluciones mínimamente invasivas para la extracción de sangre.

- La región se beneficia de una red sanitaria bien establecida, una creciente prevalencia de enfermedades crónicas y una preferencia cada vez mayor por las pruebas de diagnóstico rápido.

Análisis del mercado estadounidense de dispositivos para la extracción de sangre capilar:

El mercado estadounidense de dispositivos para la extracción de sangre capilar alcanzó la mayor cuota de mercado en Norteamérica en 2025, impulsado por el creciente volumen de diagnósticos ambulatorios, la adopción de técnicas de extracción mínimamente invasivas y sólidos marcos de reembolso. Los proveedores de atención médica prefieren los dispositivos capilares por su conveniencia, comodidad para el paciente y tiempos de respuesta más rápidos. La integración con kits de atención médica domiciliaria y sistemas de monitorización remota impulsa aún más el crecimiento del mercado. Los laboratorios de investigación y los centros de diagnóstico están ampliando su uso para programas de detección y monitorización. La creciente inversión en tecnologías de salud digital y herramientas de diagnóstico portátiles acelera su adopción.

Análisis del mercado europeo de dispositivos para la extracción de sangre capilar

Se prevé que Europa experimente un crecimiento constante a una tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por iniciativas gubernamentales que promueven el diagnóstico precoz, marcos regulatorios sólidos y una creciente demanda de métodos de recolección fiables y mínimamente invasivos. La urbanización y el envejecimiento de la población están fomentando su adopción en hospitales y clínicas.

Análisis del mercado de dispositivos para la extracción de sangre capilar en el Reino Unido:

Se prevé que el mercado británico de dispositivos para la extracción de sangre capilar experimente un notable crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por su amplia adopción en clínicas ambulatorias, centros de extracción de sangre y servicios de atención médica domiciliaria. La tendencia hacia una atención centrada en el paciente, junto con la adopción de flujos de trabajo de diagnóstico modernos, favorece este crecimiento. Las alianzas con laboratorios de diagnóstico y hospitales fomentan la integración tecnológica.

Análisis del mercado alemán de dispositivos para la extracción de sangre capilar:

Se prevé que el mercado alemán de dispositivos para la extracción de sangre capilar experimente un crecimiento considerable, impulsado por los altos estándares sanitarios, los avances tecnológicos y la fuerte demanda en hospitales e institutos de investigación. La adopción de estos dispositivos en la atención sanitaria preventiva y el seguimiento de enfermedades crónicas está en aumento. Los diseños ecológicos y fáciles de usar fomentan aún más su aceptación. La integración en ensayos clínicos y centros de investigación académica también contribuye a este crecimiento.

Análisis del mercado de dispositivos de extracción de sangre capilar en Asia Pacífico

El mercado de dispositivos de extracción de sangre capilar en Asia-Pacífico está llamado a ser la región de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) durante el período 2026-2033, impulsado por el creciente acceso a la atención médica, la mayor concienciación sobre el diagnóstico precoz, la expansión de los servicios de atención médica domiciliaria y la creciente adopción de herramientas de diagnóstico modernas.

Análisis del mercado japonés de dispositivos para la extracción de sangre capilar:

El mercado japonés de dispositivos para la extracción de sangre capilar está cobrando impulso debido al envejecimiento de la población, el ecosistema sanitario de alta tecnología y la creciente demanda de diagnósticos a domicilio. Su adopción en clínicas, hospitales y centros de atención médica domiciliaria está aumentando de forma constante. La integración con sistemas de monitorización digital mejora la comodidad y el cumplimiento del tratamiento por parte del paciente.

Análisis del mercado chino de dispositivos de extracción de sangre capilar:

El mercado chino de dispositivos de extracción de sangre capilar representó la mayor cuota de mercado en Asia-Pacífico en 2025, impulsado por la rápida urbanización, el crecimiento de la clase media y la creciente adopción de herramientas de diagnóstico en el punto de atención. El apoyo gubernamental a las iniciativas de atención médica inteligente, la mayor concienciación sobre la detección temprana de enfermedades y el crecimiento de las clínicas privadas impulsan la expansión del mercado. La asequibilidad y la fabricación local favorecen aún más su adopción en aplicaciones residenciales, comerciales y hospitalarias.

Cuota de mercado de los dispositivos de extracción de sangre capilar

La industria de dispositivos de extracción de sangre capilar está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BD (EE. UU.)

- Sarstedt AG & Co. KG (Alemania)

- Corporación Terumo (Japón)

- Greiner Bio-One International GmbH (Austria)

- PerkinElmer, Inc. (EE. UU.)

- HemoCue AB (Suecia)

- MediLys Lab Instruments Pvt. Ltd. (India)

- Diagnóstico Clínico Ortopédico (EE. UU.)

- Greiner Bio-One (Austria)

- HTL-Strefa SA (Polonia)

- CAPITAL Biosciences (EE. UU.)

- Roche Diagnostics (Suiza)

- Corporación NIPRO (Japón)

- Apexbio Technologies (China)

- Soluciones innovadoras de tecnología médica (EE. UU.)

Últimos avances en el mercado mundial de dispositivos para la extracción de sangre capilar.

- En septiembre de 2024, Becton, Dickinson and Company (BD) recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su nuevo sistema de extracción de sangre capilar BD MiniDraw™, que permite la extracción de sangre mínimamente invasiva de la yema del dedo y produce resultados de calidad de laboratorio para pruebas clave como perfiles lipídicos y hemoglobina/hematocrito. Este dispositivo amplía el acceso a las pruebas de diagnóstico más allá de las extracciones venosas tradicionales y permite su uso en entornos adicionales como farmacias y centros de atención médica.

- En septiembre de 2024, Global Market Insights Inc. informó que el mercado mundial de dispositivos para la extracción de sangre capilar crecerá significativamente para 2032, impulsado por la creciente prevalencia de enfermedades crónicas y los avances en tecnologías mínimamente invasivas que mejoran la comodidad del paciente y la precisión de las muestras, lo que refuerza la expansión continua del mercado hacia diagnósticos fáciles y eficientes.

- En diciembre de 2023, BD anunció que recibió la autorización 510(k) de la FDA para su sistema de recolección de sangre capilar MiniDraw™ con tubos SST, ampliando así su cartera de productos para la recolección capilar y apoyando un uso clínico más amplio al permitir protocolos estándar de química y separación de suero mediante la toma de muestras de la yema del dedo.

- En octubre de 2023, YourBio Health anunció que su dispositivo de extracción de sangre TAP Micro Select recibió la certificación CE ampliada en Europa, lo que facilita la extracción de sangre capilar no invasiva y prácticamente indolora en múltiples aplicaciones, incluyendo genética y diagnóstico, y amplía el acceso en los mercados sanitarios y minoristas de la UE.

- En septiembre de 2024, los fabricantes del segmento de tubos de recolección de sangre capilar introdujeron tubos con tapón de seguridad avanzados diseñados para reducir las fugas y la contaminación, lo que se traduce en menores tasas de exposición accidental y una mayor fiabilidad del sellado de las muestras; un avance clave para los entornos de pruebas hospitalarias y pediátricas.

- En marzo de 2025, Tasso, Inc. anunció que había vendido más de 1,5 millones de sus dispositivos de recolección de sangre capilar centrados en el paciente, lo que pone de manifiesto la creciente aceptación mundial de la toma de muestras remota y mínimamente invasiva para ensayos clínicos y diagnósticos descentralizados.

- En febrero de 2025, Trajan Group Holdings informó de un sólido desempeño financiero para su cartera de micromuestreo volumétrico por absorción (VAMS), lo que confirma la demanda sostenida de tecnología de muestreo remoto precisa que elimina el sesgo del hematocrito, lo que permite ensayos cuantitativos fiables y respalda los flujos de trabajo descentralizados de recolección de muestras para la investigación clínica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.