Global Carbon Capture For Oil And Gas Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.80 Billion

USD

12.49 Billion

2025

2033

USD

4.80 Billion

USD

12.49 Billion

2025

2033

| 2026 –2033 | |

| USD 4.80 Billion | |

| USD 12.49 Billion | |

| % | |

|

Global Carbon Capture for Oil & Gas Market Segmentation, By Service Type (Capture, Transport, Storage, and Utilization), Technology (Post-Combustion, Pre-Combustion, Oxy-Fuel, and Direct Air Capture), Application (Enhanced Oil Recovery, Gas Processing, Refining, and Blue Hydrogen Production) - Industry Trends and Forecast to 2033

Carbon Capture for Oil & GasTamaño del mercado

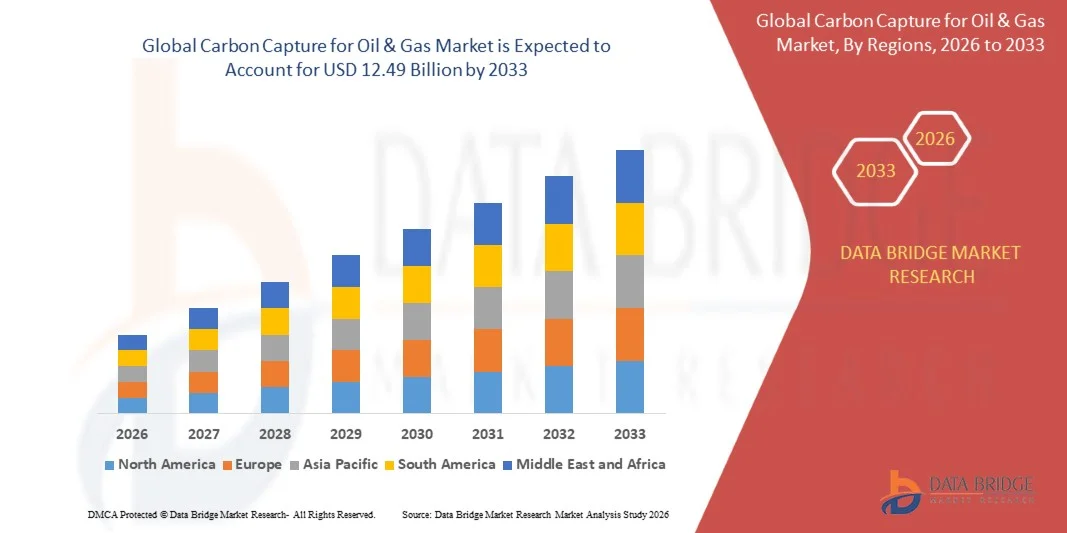

- La captura mundial de carbono para el tamaño del mercado del petróleo " se valoró enUSD 4.8 billion in 2025y se espera que alcanceUSD 12.49 billion by 2033, en unaCAGR of 12.70%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente concentración en la reducción de las emisiones de gases de efecto invernadero y la creciente aplicación de estrategias de descarbonización en todas las operaciones de gas y petróleo, lo que da lugar a una mayor adopción de tecnologías de captura, utilización y almacenamiento de carbono en las instalaciones industriales

- Además, el aumento del apoyo gubernamental, la estricta reglamentación ambiental y el aumento de las inversiones en la producción de combustible de bajo carbono y la infraestructura de gestión del carbono están estableciendo tecnologías de captura de carbono como soluciones fundamentales para la reducción de las emisiones industriales. Estos factores convergentes están acelerando el despliegue de sistemas de captura de carbono, lo que aumenta significativamente el crecimiento de la industria

Carbon Capture for Oil & GasMarket Analysis

- La captura de carbono para las tecnologías del petróleo y el gas, lo que permite la captura, el transporte, el almacenamiento y la utilización de las emisiones de dióxido de carbono procedentes de las operaciones industriales, se están convirtiendo cada vez más en componentes esenciales de la infraestructura energética sostenible debido a su capacidad para apoyar la reducción de las emisiones y mejorar el rendimiento ambiental en las actividades de corriente, corriente intermedia y aguas abajo

- La creciente demanda de tecnologías de captación de carbono se ve alimentada principalmente por el aumento de los compromisos climáticos mundiales, la ampliación de las inversiones en infraestructura de almacenamiento de carbono y la adopción creciente de proyectos de recuperación de petróleo y producción de hidrógeno azul dentro de la industria del petróleo y el gas

- América del Norte dominaba la captura de carbono para el mercado de gascon una proporción de 37,39%en 2025, debido al aumento de las inversiones en infraestructura de captura de carbono, normas estrictas de reducción de las emisiones y al aumento del despliegue de proyectos de recuperación de petróleo en toda la región

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en la captura de carbono para el mercado del petróleo y el gas durante el período previsto debido a la rápida industrialización, el aumento de la demanda de energía y el aumento de las iniciativas gubernamentales que apoyan las tecnologías de reducción de carbono en países como China, Japón e India

- El segmento de precombustión dominaba el mercado con una cuota de mercado del 72,30% en 2025, debido a su alta eficiencia de captura de carbono y su amplia adopción en la producción de hidrógeno, procesamiento de gas natural e instalaciones de ciclo combinado de gasificación integrada dentro de la industria del petróleo y el gas. La tecnología de precombustión permite la eliminación de dióxido de carbono antes del proceso de combustión de combustible, lo que da lugar a una disminución de los costos de separación y una mejora del rendimiento de captura en comparación con varios métodos convencionales

Ámbito de presentación de informesCarbon Capture for Oil & GasMarket Segmentation

|

Atributos |

Carbon Capture for Oil & GasClaveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Mitsubishi Heavy Industries, Ltd. (Japón) · Chevron Corporation (U.S.) · Sulzer Ltd (Suiza) ·Shell plc(U.K.) · Soluciones Aker (Noruega) · Halliburton Company (U.S.) ·TotalEnergias SE(Francia) ·Linde plc(Irlanda) · SLB (U.S.) · Siemens Energy AG (Alemania) · Equinor ASA (Noruega) · Fluor Corporation (U.S.) · NRG Energy, Inc. (U.S.) · Dakota Gasification Company (U.S.) · Productos de Aire (U.S.) ·ExxonMobil Corporation(U.S.) · General Electric Company (U.S.) |

|

Oportunidades de mercado |

· Desarrollo creciente de redes de transporte y almacenamiento de CO2 cruzados · Ampliación de las inversiones en tecnologías directas de captación de aire y eliminación de carbono |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Carbon Capture for Oil & GasTendencias de mercado

“Rising Integration of Carbon Capture with Blue Hydrogen Production”

- Una tendencia significativa en la captura de carbono para el mercado del petróleo es la creciente integración de las tecnologías de captura de carbono con instalaciones de producción de hidrógeno azul, impulsada por el creciente enfoque mundial en la reducción de las emisiones de carbono industrial y el desarrollo de alternativas energéticas de bajo carbono. Esta integración refuerza el papel de los sistemas de captura de carbono como componentes esenciales para la generación sostenible de hidrógeno y las estrategias de descarbonización industrial

- Por ejemplo, Equinor, Shell y TotalEnergies están ampliando activamente el proyecto Northern Lights CCS para apoyar el almacenamiento de carbono a gran escala e iniciativas de hidrógeno de bajo carbono en toda Europa. Tales desarrollos están mejorando la viabilidad comercial de la producción de hidrógeno azul, mejorando al mismo tiempo la infraestructura de gestión del carbono a largo plazo para aplicaciones industriales

- La adopción de tecnologías de captura de carbono en las instalaciones de producción de hidrógeno está aumentando rápidamente a medida que las empresas energéticas tratan de reducir las emisiones generadas durante las operaciones de reforma del metano de vapor y de procesamiento de gas natural. Esta tendencia está posicionando los sistemas de captura de carbono como tecnologías críticas para apoyar la producción de combustible más limpio y acelerar los objetivos de transición energética en los mercados mundiales de petróleo y gas

- Los operadores industriales están integrando cada vez más soluciones de captura de carbono en operaciones de refinación y petroquímicas para mejorar el rendimiento ambiental y cumplir con estrictas regulaciones de reducción de emisiones. Esta tendencia está acelerando las inversiones en tecnologías avanzadas de captura capaces de apoyar iniciativas de descarbonización industrial a gran escala en múltiples aplicaciones de gas y petróleo

- El mercado es testigo de una creciente colaboración entre gobiernos, empresas energéticas y proveedores de tecnología para desarrollar infraestructuras de transporte de carbono y almacenamiento que apoyen la expansión de la economía de hidrógeno. Estas asociaciones están mejorando la escalabilidad de los proyectos y fortaleciendo la adopción a largo plazo de tecnologías de captura de carbono dentro de sistemas integrados de energía de bajo carbono

- La creciente demanda de combustibles industriales más limpios y de producción de energía sostenible sigue fortaleciendo esta tendencia en los mercados mundiales. La integración de la captura de carbono con la producción de hidrógeno azul está reforzando la transición hacia operaciones industriales de baja emisión y ampliando el despliegue comercial de tecnologías de gestión de carbono en todo el sector del petróleo y el gas

Capacidad de carbono para la dinámica del mercado del petróleo

Conductor

“Aumento de las regulaciones netas-cero en operaciones de petróleo”

- La creciente aplicación de las normas de emisión neta de cero y las políticas de descarbonización industrial en las principales economías está impulsando la demanda de tecnologías de captura de carbono en las operaciones de gas y petróleo. Estas normas alientan a las empresas energéticas a adoptar sistemas avanzados de gestión del carbono capaces de reducir las emisiones del refinamiento, el procesamiento del gas natural y las actividades de producción de hidrocarburos

- Por ejemplo, el gobierno de los Estados Unidos asignó más de USD 27 mil millones hacia tecnologías de captura y almacenamiento de carbono para apoyar proyectos regionales de desarrollo de agrupaciones de CCS y reducción de emisiones industriales. Esas inversiones están acelerando el despliegue a gran escala de la infraestructura de captura de carbono y fortaleciendo la comercialización de las operaciones industriales con bajas emisiones de carbono en todo el sector energético

- La creciente presión sobre las empresas petroleras para cumplir con las normas ambientales y los compromisos climáticos aumenta las inversiones en proyectos de captura, utilización y almacenamiento de carbono a nivel mundial. Los productores de energía están adoptando tecnologías de captura de carbono para mejorar el rendimiento de la sostenibilidad manteniendo la eficiencia operacional y las capacidades de producción a largo plazo

- Los gobiernos de América del Norte, Europa y Asia y el Pacífico están introduciendo políticas de apoyo, incentivos fiscales y programas de financiación destinados a promover tecnologías de reducción del carbono en los sectores industriales. Estas iniciativas alientan a las empresas energéticas a ampliar el despliegue de sistemas de captura y desarrollar proyectos de infraestructura de almacenamiento de carbono a gran escala

- El creciente énfasis en la descarbonización industrial y los objetivos de neutralidad climática a largo plazo sigue reforzando este impulsor en los mercados mundiales de gas y petróleo. La creciente aplicación de las normas de control de las emisiones y las iniciativas de reducción del carbono respaldadas por el Gobierno está acelerando el crecimiento del mercado y posicionando las tecnologías de captura de carbono como soluciones esenciales para las operaciones de energía sostenible

Restraint/Challenge

“High Capital Investment and Operational Costs”

- La captura de carbono para el mercado del petróleo y el gas se enfrenta a retos importantes debido a la alta inversión de capital necesaria para el desarrollo de instalaciones de captura, redes de transporte y infraestructura de almacenamiento de carbono a largo plazo. Estos proyectos incluyen complejos requisitos de ingeniería y sistemas avanzados de procesamiento que aumentan sustancialmente los gastos de instalación y funcionamiento de las empresas energéticas

- Por ejemplo, ExxonMobil garantizó los derechos de almacenamiento de CO2 offshore dentro de las aguas estatales de Texas para apoyar proyectos de secuestro de carbono a gran escala que requieren un amplio desarrollo de infraestructura e inversión operacional a largo plazo. Esos proyectos de CAC en gran escala exigen recursos financieros importantes para la construcción de oleoductos, sistemas de compresión, tecnologías de vigilancia y gestión de sitios de almacenamiento, aumentando los costos generales de los proyectos

- El despliegue de tecnologías de captura de carbono implica un alto consumo de energía durante los procesos de separación, compresión y transporte de CO2, lo que puede afectar la eficiencia operacional y aumentar los gastos de producción. Estos requerimientos intensivos en energía crean una presión financiera adicional para las empresas que buscan implementar sistemas de reducción de emisiones a gran escala en instalaciones industriales

- Muchos operadores de gas y petróleo siguen enfrentando desafíos económicos asociados con el equilibrio de las inversiones en reducción del carbono junto con los precios de la energía fluctuando y los rendimientos inciertos de los proyectos. Los plazos de desarrollo largos y la limitada rentabilidad inmediata de los proyectos del CCS restringen aún más la adopción más amplia entre los participantes en la pequeña y mediana industria

- La carga de alto costo asociada al despliegue de captura de carbono sigue siendo un reto importante para la industria. Estas limitaciones financieras y operacionales influyen en la escalabilidad de los proyectos y generan presión sobre los proveedores de tecnología y las empresas energéticas para desarrollar soluciones de captura de carbono más eficaces en función de los costos y eficientes en la energía en las operaciones mundiales de gas y petróleo

Capacidad de carbono para el cultivo del mercado de petróleo

El mercado se segmenta sobre la base del tipo de servicio, la tecnología y la aplicación.

- Por tipo de servicio

Sobre la base del tipo de servicio, la captura de carbono para el mercado de gas de petróleo se segmenta en captura, transporte, almacenamiento y utilización. El segmento de captura dominó el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por el aumento de las inversiones en tecnologías de reducción de emisiones en refinerías, plantas de procesamiento de gas natural y operaciones de gas de corriente avanzada. Las compañías petroleras están adoptando cada vez más sistemas de captura de carbono para cumplir con las normas ambientales y alcanzar objetivos de descarbonización manteniendo al mismo tiempo la eficiencia operacional. Las tecnologías de captura están ampliamente desplegadas debido a su papel fundamental en la separación del dióxido de carbono directamente de las fuentes de emisiones industriales antes de la liberación atmosférica. El creciente desarrollo de infraestructuras de captación de carbono a gran escala y de proyectos de apoyo gubernamental para el CAC fortalecieron aún más el dominio del segmento de captura en las principales economías productoras de petróleo.

Se prevé que el segmento de utilización sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la ampliación de las aplicaciones de CO2 capturados en la mejora de la recuperación del petróleo, la producción de combustible sintético y los procesos de fabricación industrial. Las empresas energéticas están explorando cada vez más estrategias de utilización del carbono para generar un valor económico adicional de las emisiones capturadas y mejorar el rendimiento de la sostenibilidad. El enfoque cada vez mayor en las iniciativas de economía circular de carbono y la comercialización de productos basados en el carbono está acelerando la adopción de tecnologías de utilización. Además, se espera que el aumento de las inversiones en investigación de conversión de carbono y las crecientes asociaciones industriales para proyectos de reutilización de CO2 apoyen el rápido crecimiento del segmento de utilización durante el período previsto.

- By Technology

Sobre la base de la tecnología, la captura de carbono para el mercado de gas de petróleo se segmenta en la captura de aire posterior a la combustión, precombustión, oxy-fuel y captura directa. El segmento de precombustión mantuvo la mayor parte de los ingresos del mercado del 72,30% en 2025 impulsado por su alta eficiencia de captura de carbono y su amplia adopción en la producción de hidrógeno, el procesamiento de gas natural e instalaciones de ciclo combinado de gasificación integrada dentro de la industria del petróleo y el gas. La tecnología de precombustión permite la eliminación de dióxido de carbono antes del proceso de combustión de combustible, lo que da lugar a una disminución de los costos de separación y una mejora del rendimiento de captura en comparación con varios métodos convencionales. Las compañías de petróleo y gas prefieren cada vez más esta tecnología debido a su idoneidad para operaciones industriales a gran escala y su compatibilidad con proyectos de producción de hidrógeno azul.

Se espera que el segmento directo de captación de aire sea testigo de la CAGR más rápida de 2026 a 2033, impulsada por el aumento del enfoque mundial en las tecnologías de emisión negativas y las estrategias de carbono neta a largo plazo. Las tecnologías directas de captura de aire están ganando tracción debido a su capacidad para eliminar el dióxido de carbono directamente de la atmósfera independiente de la ubicación de la fuente de emisiones. Las principales empresas de gas y petróleo están invirtiendo en proyectos del CAD para compensar las emisiones operacionales y fortalecer los compromisos de neutralidad en materia de carbono. Los avances tecnológicos que mejoran la eficiencia de la captura y la disminución de los costos operacionales están apoyando la escalabilidad comercial. Además, se espera que el aumento de los incentivos gubernamentales y la financiación para las iniciativas de eliminación atmosférica del carbono aceleren la ampliación del segmento de captación directa del aire.

- By Application

Sobre la base de la aplicación, la captura de carbono para el mercado de gas de petróleo se segmenta en una mayor recuperación de petróleo, procesamiento de gas, refinación y producción de hidrógeno azul. El segmento de recuperación de petróleo mejorado dominaba el mercado con la mayor cuota de ingresos del mercado en 2025, impulsada por el uso de dióxido de carbono capturado desde hace mucho tiempo para mejorar la eficiencia de extracción de petróleo crudo de los campos petroleros maduros. Los productores de petróleo utilizan ampliamente técnicas de inyección de CO2 para aumentar la presión de los depósitos y maximizar la recuperación de hidrocarburos al tiempo que apoyan los objetivos de almacenamiento de carbono. Los beneficios económicos asociados al aumento de la producción de petróleo y la optimización operacional siguen apoyando la adopción a gran escala de tecnologías de captura de carbono para aplicaciones EOR. La fuerte disponibilidad de infraestructura y la amplia experiencia operacional en las principales regiones productoras de petróleo reforzaron aún más el dominio del segmento.

Se prevé que el segmento de producción de hidrógeno azul será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de hidrógeno de bajo carbono en los sectores industrial, de transporte y de generación de energía. Las instalaciones de hidrógeno azul integran tecnologías de captura de carbono con procesos de reforma del gas natural para reducir significativamente las emisiones de gases de efecto invernadero durante la producción de hidrógeno. Los gobiernos y las empresas energéticas están invirtiendo cada vez más en proyectos de infraestructura de hidrógeno para apoyar estrategias de transición energética limpia y objetivos de descarbonización industrial. El aumento del apoyo normativo para el desarrollo de la economía de hidrógeno y las crecientes inversiones en la producción de combustible neutro para el carbono están acelerando la expansión del mercado. Además, se espera que el aumento de la colaboración entre las empresas de petróleo y gas y los proveedores de tecnología energética impulse el rápido crecimiento del segmento de producción de hidrógeno azul.

Carbon Capture for Oil & Gas Market Regional Analysis

- América del Norte dominaba la captura de carbono para el mercado de gas y petróleo con la mayor cuota de ingresos del 37,39% en 2025, impulsada por el aumento de las inversiones en infraestructura de captura de carbono, normas estrictas de reducción de emisiones y el aumento del despliegue de proyectos de recuperación de petróleo en toda la región

- La región se beneficia de la fuerte presencia de los principales productores de gasoil, la infraestructura avanzada de oleoductos y las iniciativas gubernamentales de apoyo que promueven la captación, utilización y tecnologías de almacenamiento de carbono para la descarbonización industrial

- Aumentar la adopción de tecnologías de bajo carbono, aumentar las inversiones en la producción de hidrógeno azul y ampliar las asociaciones entre las empresas de energía y los proveedores de tecnología apoyan aún más el crecimiento del mercado en América del Norte, estableciendo la región como centro líder de proyectos de gestión de carbono a gran escala

U.S. Carbon Capture for Oil & Gas Market Insight

La captura de carbono estadounidense para el mercado del petróleo y el gas capturó la mayor cuota de ingresos dentro de América del Norte en 2025, alimentada por un fuerte apoyo federal para proyectos de reducción de carbono y el aumento de las inversiones en el desarrollo de la infraestructura de CCS. Las compañías de petróleo y gas de todo el país están aplicando activamente tecnologías de captura de carbono para reducir las emisiones operacionales y cumplir con las normas ambientales. El despliegue generalizado de proyectos mejorados de recuperación de petróleo utilizando dióxido de carbono capturado sigue apoyando la expansión del mercado. Además, las crecientes inversiones en instalaciones de hidrógeno azul y tecnologías directas de captación de aire contribuyen significativamente al desarrollo de la captura de carbono para la industria del petróleo en los Estados Unidos.

Europa Carbon Capture for Oil & Gas Market Insight

Se prevé que la captura de carbono en Europa para el mercado de gas y petróleo se ampliará en un CAGR sustancial durante todo el período previsto, impulsado principalmente por objetivos agresivos de neutralidad climática y una mayor presión reglamentaria para reducir las emisiones de carbono industrial. La región es testigo de inversiones crecientes en instalaciones de almacenamiento de carbono, redes transfronterizas de transporte de CO2 y proyectos de combustible de bajo carbono. Las empresas energéticas europeas están integrando cada vez más las tecnologías de captura de carbono en las operaciones de refinación y procesamiento de gas natural para apoyar objetivos de sostenibilidad. El creciente énfasis en la transición energética limpia y la descarbonización industrial está fomentando la adopción generalizada de soluciones de captura de carbono en toda la región.

U.K. Carbon Capture for Oil & Gas Market Insight

Se prevé que la captura de carbono de los Estados Unidos para el mercado del petróleo " aumentará en un CAGR digno de mención durante el período previsto, impulsado por el aumento de la financiación gubernamental para los grupos de captura de carbono y el aumento de la concentración en el logro de objetivos de emisión netos de cero. El país está desarrollando activamente proyectos de almacenamiento de carbono en el Mar del Norte para apoyar la descarbonización industrial y la producción de energía de bajo carbono. La creciente inversión en instalaciones de producción de hidrógeno integradas con tecnologías de captura de carbono está acelerando aún más la expansión del mercado. Además, se espera que las empresas energéticas, las instituciones de investigación y las agencias gubernamentales sigan apoyando el crecimiento del mercado de captura de carbono en el Reino Unido.

Alemania Captura de carbono para el mercado de petróleo & gas

Se espera que la captura de carbono en Alemania para el mercado del petróleo y el gas se expanda en un CAGR considerable durante el período previsto, alimentado por la adopción creciente de tecnologías industriales de bajo carbono y el firme compromiso con las estrategias de reducción de las emisiones. La infraestructura industrial avanzada de Alemania y el enfoque creciente en los sistemas energéticos sostenibles están promoviendo el despliegue de tecnologías de captura de carbono en las operaciones de refinación y fabricación. El país también está presenciando inversiones crecientes en proyectos de economía de hidrógeno apoyados por la integración de la captura de carbono. Además, el aumento de la colaboración entre las empresas industriales y los proveedores de tecnología de la energía limpia contribuye a la expansión de la captura de carbono para el mercado del petróleo y el gas en Alemania.

Asia-Pacific Carbon Capture for Oil & Gas Market Insight

La captura de carbono de Asia y el Pacífico para el mercado del petróleo y el gas está a punto de crecer en la CAGR más rápida durante el período previsto de 2026 a 2033, impulsada por la rápida industrialización, el aumento de la demanda de energía y las crecientes iniciativas gubernamentales que apoyan las tecnologías de reducción de carbono en países como China, Japón y la India. La región está experimentando crecientes inversiones en modernización de refinerías, instalaciones de procesamiento de gas natural y desarrollo de infraestructuras de almacenamiento de carbono. La ampliación de las operaciones de petróleo y gas y el creciente interés en la producción de combustible limpio están acelerando la adopción de tecnologías de captura de carbono en Asia y el Pacífico. Además, se espera que los marcos normativos de apoyo y el aumento de las inversiones extranjeras en proyectos de descarbonización fortalezcan el crecimiento del mercado regional.

Japón Carbon Capture for Oil & Gas Market Insight

La captación de carbono en Japón para el mercado del petróleo y el gas está cobrando impulso debido a la fuerte concentración del país en la neutralidad del carbono, las capacidades industriales avanzadas y el aumento de las inversiones en tecnologías de energía con bajas emisiones de carbono. Japón está explorando activamente la integración de la captura de carbono en los sectores de producción de hidrógeno y manufactura industrial para reducir las emisiones de gases de efecto invernadero. El creciente despliegue de iniciativas de reciclado de carbono y de proyectos de almacenamiento de carbono offshore está apoyando la expansión del mercado. Además, el aumento de las asociaciones entre las empresas energéticas y los desarrolladores de tecnología contribuye al avance de los proyectos de captura de carbono en todo el país.

China Carbon Capture for Oil & Gas Market Insight

La captura de carbono de China para el mercado del petróleo " gas " representó la mayor cuota de ingresos del mercado en Asia y el Pacífico en 2025, atribuida a la rápida expansión industrial, el aumento del consumo de energía y el firme apoyo gubernamental a las iniciativas de reducción de carbono. China está invirtiendo cada vez más en proyectos de captura y almacenamiento de carbono a gran escala en plantas, refinerías y instalaciones de procesamiento de gas natural. El enfoque creciente del país en la producción de hidrógeno azul y la descarbonización industrial está acelerando la adopción tecnológica. Además, la presencia de grandes empresas energéticas estatales y las crecientes inversiones en infraestructura de gestión del carbono son factores clave que impulsan el mercado en China.

Carbon Capture for Oil & Gas Market Share

La captura de carbono para la industria del petróleo y el gas está dirigida principalmente por empresas bien establecidas, incluyendo:

- Mitsubishi Heavy Industries, Ltd. (Japón)

- Chevron Corporation (Estados Unidos)

- Sulzer Ltd (Suiza)

- Shell plc (U.K.)

- Aker Solutions (Noruega)

- Halliburton Company (Estados Unidos)

- TotalEnergies SE (Francia)

- Linde plc (Irlanda)

- SLB (Estados Unidos)

- Siemens Energy AG (Alemania)

- Equinor ASA (Noruega)

- Fluor Corporation (Estados Unidos)

- NRG Energy, Inc. (U.S.)

- Dakota Gasification Company (U.S.)

- Air Products (U.S.)

- ExxonMobil Corporation (Estados Unidos)

- General Electric Company (Estados Unidos)

Últimas novedades en la captura mundial de carbono para el mercado de petróleo y gas

- En marzo de 2025, Equinor, Shell y TotalEnergies anunciaron una inversión de USD 714 millones para ampliar el proyecto Northern Lights CCS, con el objetivo de aumentar la capacidad anual de almacenamiento de CO2 de 1,5 millones de toneladas a más de 5 millones de toneladas en 2028. Se espera que esta expansión fortalezca significativamente la infraestructura de transporte y almacenamiento de carbono de Europa, a la vez que se acelera la adopción a gran escala de tecnologías de captura de carbono en las operaciones industriales y de gasoil. También se prevé que el proyecto mejorará la escalabilidad comercial de los servicios de la CCS y fomentará inversiones adicionales en redes transfronterizas de gestión del carbono

- En febrero de 2025, Carbfix hf. anunció el lanzamiento de una nueva planta de captura de carbono en Islandia con capacidad para capturar aproximadamente 3.000 toneladas de carbono anualmente. Se espera que el desarrollo aumente la comercialización de tecnologías permanentes de mineralización de carbono y apoye la creciente demanda de soluciones de almacenamiento de carbono a largo plazo dentro de la industria energética mundial. El proyecto refuerza aún más la confianza en el mercado en las tecnologías de eliminación de carbono escalables y promueve una adopción más amplia de sistemas avanzados de CAC en todos los sectores industriales

- En enero de 2025, Occidental Petroleum anunció avances en su desarrollo de instalaciones de captación aérea directa a gran escala en Texas con el objetivo de apoyar iniciativas de producción de petróleo con bajas emisiones de carbono e industrialización. Se espera que el proyecto acelere el despliegue de tecnologías directas de captación de aire en el sector del petróleo y el gas al tiempo que apoye los objetivos de neutralidad en el carbono mediante el CO2 atmosférico También se prevé que la ampliación de la infraestructura del CAD creará nuevas oportunidades comerciales para la generación de créditos de carbono y fortalecerá las inversiones a largo plazo en tecnologías de emisión negativas en los mercados mundiales de energía

- En octubre de 2024, ExxonMobil obtuvo una oferta de derechos de almacenamiento de CO2 offshore dentro de las aguas del estado de Texas en los Estados Unidos, cubriendo aproximadamente 271.000 acres. Se espera que este desarrollo fortalezca las capacidades de almacenamiento de carbono a largo plazo de la compañía y acelere el establecimiento de centros de CCS a gran escala a lo largo de la costa del Golfo de Estados Unidos. También se prevé que el proyecto apoyará las metas regionales de reducción de las emisiones al tiempo que promoverá la expansión de la infraestructura para la gestión del carbono industrial y las actividades de secuestro offshore

- En octubre de 2024, el gobierno de los Estados Unidos asignó más de USD 27 mil millones hacia tecnologías de captura y almacenamiento de carbono durante un período de 25 años para apoyar proyectos regionales de desarrollo de grupos de CAC. Se prevé que esta inversión acelerará los esfuerzos de descarbonización industrial reduciendo considerablemente las emisiones de CO2 procedentes de industrias manufactureras y relacionadas con los desechos en todo el país. También se espera que la iniciativa de financiación fomente una adopción más amplia de tecnologías de captura de carbono, fortalezca la participación del sector privado y mejore las oportunidades de comercialización a largo plazo dentro de la captura de carbono para el mercado del petróleo y el gas

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.