Global Carbon Fiber Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.39 Billion

USD

11.06 Billion

2024

2032

USD

5.39 Billion

USD

11.06 Billion

2024

2032

| 2025 –2032 | |

| USD 5.39 Billion | |

| USD 11.06 Billion | |

| % | |

|

Segmentación del mercado global de fibra de carbono por tipo (continua, larga y corta), tipo de fibra (virgen y reciclada), aplicación (compuestos, textiles, calefacción flexible y microelectrodos), materia prima (poliacrilonitrilo (PAN), brea, rayón y fibra cultivada en fase gaseosa), módulo (estándar, intermedio y alto), usuario final (aeroespacial y defensa, deportes/ocio, aerogeneradores, moldeo y compuestos, automoción, recipientes a presión, ingeniería civil, naval, pultrusión (varios), sector médico, construcción de yates y otros), tamaño del remolque (remolque pequeño y remolque grande): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de fibra de carbono

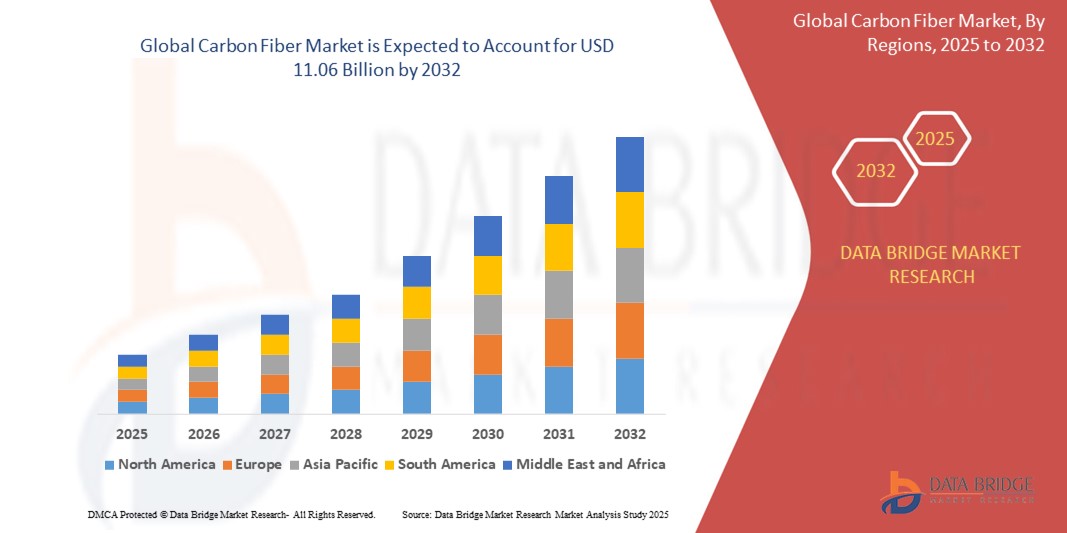

- El tamaño del mercado global de fibra de carbono se valoró en USD 5.39 mil millones en 2024 y se espera que alcance los USD 11.06 mil millones para 2032 , con una CAGR del 9,40% durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la creciente demanda de las industrias aeroespacial y automotriz, la creciente necesidad de materiales livianos y de alta resistencia y los avances continuos en las tecnologías de fabricación de fibra de carbono.

Análisis del mercado de fibra de carbono

- La fibra de carbono es un material ligero y de alta resistencia ampliamente utilizado en industrias como la aeroespacial, la automotriz, la energía eólica y la construcción debido a sus excelentes propiedades mecánicas y resistencia a la corrosión.

- La demanda de fibra de carbono está impulsada significativamente por el creciente énfasis en la eficiencia del combustible y la reducción de emisiones en el sector del transporte, junto con el uso creciente de compuestos de carbono en aeronaves y vehículos de alto rendimiento.

- Se espera que Europa domine el mercado de la fibra de carbono, con una cuota de mercado del 32,4%, gracias al significativo crecimiento de los ingresos y la cuota de mercado. Este dominio se atribuye a la fuerte presencia en la región de los principales fabricantes de aeronaves y al creciente uso de la fibra de carbono en vehículos eléctricos.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de la fibra de carbono durante el período de pronóstico debido a la expansión de diversas industrias de usuarios finales en países como China e India. A medida que estas naciones continúan progresando, Norteamérica se beneficiará significativamente de la mayor demanda de aplicaciones de fibra de carbono en múltiples sectores.

- Se espera que el segmento de remolques pequeños domine el mercado con una cuota de mercado del 78,4%, debido a su adopción en la industria automotriz, especialmente en vehículos de lujo y alto rendimiento, donde la reducción de peso y la resistencia mecánica son primordiales. La fibra de carbono para remolques pequeños se utiliza en la fabricación de paneles de carrocería, estructuras de techo y otras piezas que se benefician de sus precisas propiedades estructurales, lo que en última instancia mejora la velocidad, el ahorro de combustible y la estabilidad del vehículo.

Alcance del informe y segmentación del mercado de fibra de carbono

|

Atributos |

Perspectivas clave del mercado de la fibra de carbono |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la fibra de carbono

“Cambio hacia materiales ligeros y de alto rendimiento en todas las industrias”

- Una tendencia destacada en el mercado mundial de fibra de carbono es el cambio creciente hacia materiales livianos y de alto rendimiento en industrias clave como la aeroespacial, la automotriz y la energía renovable.

- La excepcional relación resistencia-peso de la fibra de carbono es cada vez más crucial para mejorar la eficiencia del combustible, reducir las emisiones y mejorar el rendimiento estructural en aplicaciones de ingeniería modernas.

- Por ejemplo, en la industria aeroespacial, los fabricantes están reemplazando los metales tradicionales con compuestos de fibra de carbono en fuselajes e interiores de aeronaves para lograr reducciones de peso significativas y ahorros en costos operativos.

- Esta tendencia está acelerando la innovación en los procesos de producción de fibra de carbono y las tecnologías compuestas, impulsando una adopción más amplia y expandiendo su uso tanto en aplicaciones existentes como emergentes.

Dinámica del mercado de la fibra de carbono

Conductor

“Aumento de la adopción de aplicaciones de energía renovable”

- El creciente enfoque mundial en las fuentes de energía renovables, en particular la energía eólica, está impulsando significativamente la demanda de fibra de carbono.

- La fibra de carbono se utiliza ampliamente en la fabricación de palas de turbinas eólicas debido a su alta resistencia, naturaleza liviana y resistencia a la fatiga, que son esenciales para mejorar la eficiencia y la vida útil de la turbina.

- A medida que los países invierten fuertemente en energía limpia para cumplir con los objetivos de sostenibilidad y reducir la dependencia de los combustibles fósiles, la implementación de turbinas eólicas más grandes y eficientes está acelerando el uso de materiales compuestos avanzados como la fibra de carbono.

Por ejemplo,

- El cambio hacia los parques eólicos marinos, que requieren palas más largas y resistentes, está impulsando a los fabricantes a adoptar la fibra de carbono para un rendimiento óptimo en condiciones extremas.

- Esta creciente demanda en el sector de las energías renovables es un motor clave del crecimiento para el mercado de la fibra de carbono, en línea con los objetivos globales de transición energética y ambiental.

Oportunidad

Innovación en el reciclaje de fibra de carbono y fabricación sostenible

- A medida que la sostenibilidad ambiental se convierte en una prioridad principal en todas las industrias, existe una oportunidad creciente en el desarrollo de procesos de fabricación ecológicos y de reciclaje de fibra de carbono rentables.

- La producción tradicional de fibra de carbono requiere un alto consumo de energía y es costosa; por lo tanto, las innovaciones en tecnologías de reciclaje pueden ayudar a reducir los costos de producción y el impacto ambiental, haciendo que la fibra de carbono sea más accesible para aplicaciones más amplias.

- La fibra de carbono reciclada conserva muchas de las propiedades deseables del material y se puede utilizar en sectores como la automoción, la construcción y los bienes de consumo, donde no siempre se requiere un rendimiento ultraalto.

Por ejemplo,

- Las empresas están invirtiendo en sistemas de reciclaje de circuito cerrado y métodos de pirólisis para recuperar fibras de carbono de residuos compuestos, reduciendo el uso de vertederos y apoyando iniciativas de economía circular.

- Este cambio hacia soluciones sostenibles de fibra de carbono abre nuevos segmentos de mercado y se alinea con las tendencias regulatorias globales, creando un potencial de crecimiento a largo plazo para fabricantes y proveedores.

Restricción/Desafío

“Altos costos de producción y escalabilidad limitada”

- El alto costo de producción de fibra de carbono sigue siendo un desafío importante, que restringe su adopción generalizada en industrias sensibles a los costos, como la automotriz y la construcción.

- La producción de fibra de carbono implica procesos complejos y de alto consumo energético, incluida la estabilización, carbonización y tratamiento de superficies de materiales precursores como el poliacrilonitrilo (PAN), lo que contribuye a generar altos gastos operativos y de material.

- Estos altos costos pueden disuadir a los fabricantes de incorporar fibra de carbono en sus productos convencionales, especialmente en regiones o sectores con restricciones presupuestarias más estrictas.

Por ejemplo,

- Según informes de la industria, el costo de la fibra de carbono puede ser más de 10 veces mayor que el de materiales tradicionales como el acero o el aluminio, lo que hace que las aplicaciones para el mercado masivo sean económicamente inviables para muchas empresas.

- Como resultado, esta barrera de precios limita la escalabilidad de la fibra de carbono, especialmente en los mercados emergentes, y plantea un desafío para lograr competitividad en costos en sectores de fabricación de alto volumen.

Alcance del mercado de la fibra de carbono

El mercado está segmentado según el tipo, el tipo de fibra, la aplicación, la materia prima, el módulo, el usuario final y el tamaño del cable.

|

Segmentación |

Subsegmentación |

|

Por tipo |

|

|

Por tipo de fibra |

|

|

Por aplicación |

|

|

Por materia prima |

|

|

Por módulo |

|

|

Por el usuario final |

|

|

Por tamaño de remolque |

|

En 2025, se proyecta que el remolque pequeño domine el mercado con la mayor participación en el segmento de tamaño de remolque.

Se espera que el segmento de remolques compactos domine el mercado de la fibra de carbono, con la mayor participación, un 78,4 %, debido a su adopción en la industria automotriz, especialmente en vehículos de lujo y alto rendimiento, donde la reducción de peso y la resistencia mecánica son primordiales. Esta fibra de carbono es la preferida en la fabricación de paneles de carrocería, estructuras de techo y otras piezas que se benefician de sus precisas propiedades estructurales, lo que en última instancia mejora la velocidad, el ahorro de combustible y la estabilidad del vehículo.

Se espera que el sector aeroespacial y de defensa represente la mayor participación durante el período de pronóstico en el segmento de usuarios finales.

En 2025, se prevé que el segmento aeroespacial y de defensa domine el mercado con la mayor cuota de mercado, un 32,7 %, debido al aumento de la inversión en aeronaves de nueva generación y a que la exploración espacial impulsa la demanda de fibra de carbono en el sector aeroespacial. A medida que la industria desarrolla aeronaves, satélites y naves espaciales avanzadas, las propiedades de la fibra de carbono se vuelven esenciales para lograr la integridad estructural y la ligereza necesarias para misiones de larga duración y condiciones ambientales extremas. El auge de las empresas espaciales comerciales, así como de las misiones espaciales lideradas por gobiernos, refuerza aún más la demanda de fibra de carbono.

Análisis regional del mercado de fibra de carbono

Europa posee la mayor participación en el mercado de fibra de carbono

- Europa domina el mercado mundial de fibra de carbono con la mayor participación de mercado del 32,4%, impulsada por la fuerte presencia de centros de fabricación aeroespacial y automotriz, junto con estrictas regulaciones ambientales que promueven el uso de materiales livianos.

- Alemania posee la mayor cuota de mercado, con un 35,4 %, gracias a la solidez de sus industrias automotriz y aeroespacial, donde empresas como BMW y Airbus impulsan la demanda de materiales ligeros. La fibra de carbono, que reduce el peso de los vehículos hasta en un 30 %, se alinea con los objetivos de reducción de emisiones de la UE, impulsando aún más su adopción en vehículos eléctricos (VE).

- La región también se beneficia de las colaboraciones entre gobiernos, instituciones de investigación y actores clave del mercado para desarrollar soluciones de fibra de carbono sostenibles y rentables para diversas aplicaciones industriales.

- Además, los agresivos objetivos climáticos de Europa y el apoyo a la producción de vehículos eléctricos (VE) y a los proyectos de energía renovable, en particular la energía eólica, están impulsando aún más la demanda de compuestos de fibra de carbono.

Se proyecta que América del Norte registre la tasa de crecimiento anual compuesta (TCAC) más alta en el mercado de fibra de carbono.

- Se espera que América del Norte experimente la tasa de crecimiento más alta durante el período de pronóstico, impulsada por la creciente demanda de los sectores aeroespacial, de defensa y automotriz.

- Estados Unidos sigue siendo un importante contribuyente al crecimiento del mercado debido a su liderazgo en innovación aeroespacial, gasto en defensa y creciente adopción de fibra de carbono en vehículos eléctricos y proyectos de infraestructura.

- Las sólidas actividades de I+D, las iniciativas gubernamentales que apoyan los materiales livianos y sostenibles y la presencia de fabricantes líderes de fibra de carbono contribuyen a la rápida expansión del mercado de la región.

- Además, las crecientes inversiones en energía eólica y tecnologías de transporte de próxima generación continúan fortaleciendo las perspectivas del mercado de fibra de carbono en América del Norte.

Cuota de mercado de la fibra de carbono

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Industrias Evonik (Alemania)

- TEIJIN LIMITED (Japón)

- SGL Carbon (Alemania)

- dsm-firmenich (Países Bajos)

- SABIC (Arabia Saudita)

- Hexcel Corporation (EE. UU.)

- TORAY INDUSTRIES, INC. (Japón)

- 3M (EE. UU.)

- BASF (Alemania)

- Covestro AG (Alemania)

- Dow (EE.UU.)

- Zoltek Corporation / Toray Group (EE. UU.)

- Celanese Corporation (EE. UU.)

- Formosa Plastics Corporation, EE. UU. (Taiwán)

- Nippon Graphite Fiber Co., Ltd. (Japón)

- HS HYOSUNG MATERIALES AVANZADOS (Corea del Sur)

Últimos avances en el mercado mundial de fibra de carbono

- En diciembre de 2022, Solvay firmó una alianza estratégica con Trillium para desarrollar acrilonitrilo de origen biológico para la producción de fibra de carbono. Esta colaboración se centra en la creación de materiales sostenibles para su uso en industrias clave como la automotriz, la aeroespacial, los bienes de consumo y la energía. Esta iniciativa se alinea con el creciente énfasis del mercado global de fibra de carbono en la reducción de la huella ambiental de los materiales compuestos, respondiendo a la creciente demanda de materiales sostenibles y de alto rendimiento en diversos sectores.

- En septiembre de 2022, Solvay lanzó LTM 350, un material avanzado de fibra de carbono preimpregnada de epoxi para herramientas, diseñado para ofrecer una importante eficiencia en costes y plazos en sectores como el aeroespacial, el automotriz, las aplicaciones industriales y el automovilismo. La introducción de LTM 350 refleja la tendencia actual del mercado global de fibra de carbono hacia soluciones más eficientes y rentables, en línea con la creciente necesidad de materiales de alto rendimiento que satisfagan las demandas de diversas industrias, manteniendo precios competitivos y sostenibilidad.

- En 2022, Hexcel firmó un contrato con Dassault Aviation para suministrar preimpregnado de fibra de carbono para el programa Falcon 10X, lo que marca el uso inaugural por parte de Dassault de compuestos avanzados de fibra de carbono en la producción de alas para aviones comerciales. Esta colaboración subraya la creciente tendencia en el mercado global de la fibra de carbono, donde la industria aeroespacial adopta cada vez más compuestos ligeros y de alta resistencia para satisfacer la demanda de aeronaves de mayor rendimiento y bajo consumo de combustible.

- En julio de 2021, Toray Industries Inc. completó la adquisición de TenCate Advanced Composites Holding BV, fabricante y distribuidor holandés líder de materiales compuestos de fibra de carbono, en una operación valorada en 930 millones de euros (aproximadamente 1000 millones de dólares estadounidenses), incluyendo la deuda neta. La adquisición, formalizada con la empresa matriz de TenCate, Koninklijke Ten Cate BV, refuerza significativamente la cartera de productos de Toray. Esta estrategia consolida la posición de Toray en el mercado global de la fibra de carbono, lo que le permite satisfacer la creciente demanda de materiales compuestos avanzados y ligeros en sectores como el aeroespacial, el automotriz y las aplicaciones industriales.

- En febrero de 2021, Teijin Limited lanzó sus marcas Tenax BM (Beam Series) y Tenax PW (Power Series) de materiales intermedios de fibra de carbono, diseñados específicamente para aplicaciones deportivas. Estos innovadores materiales están diseñados para optimizar el rendimiento maximizando la potencia y la velocidad, gracias a su excepcional durabilidad y resistencia. Este lanzamiento de producto se alinea con las tendencias generales del mercado global de la fibra de carbono, donde la demanda de materiales ligeros y de alta resistencia continúa creciendo en diversos sectores, como el deportivo, el automotriz y el aeroespacial, impulsada por la necesidad de mejorar el rendimiento y la eficiencia.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.