Global Carbon Nanotubes Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.17 Billion

USD

3.94 Billion

2024

2032

USD

1.17 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.17 Billion | |

| USD 3.94 Billion | |

| % | |

|

Segmentación del mercado global de nanotubos de carbono (CNT), por método (deposición química en fase de vapor, deposición química en fase de vapor catalítica [CCVD], reacción de monóxido de carbono a alta presión y otros), tipo (pared simple, pared múltiple y otros), tecnología (descarga de arco, ablación láser, CVD, CVD catalítico, monóxido de carbono a alta presión, CoMoCAT, catalizador flotante y otros), aplicación (compuestos poliméricos estructurales, compuestos poliméricos conductores, adhesivos conductores, plásticos ignífugos, compuestos de matriz metálica, electrodos para baterías de iones de litio y otros), usuario final (aeroespacial y defensa, productos químicos y polímeros, electrónica y semiconductores, materiales avanzados, baterías y condensadores, medicina, energía y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de nanotubos de carbono (CNT)

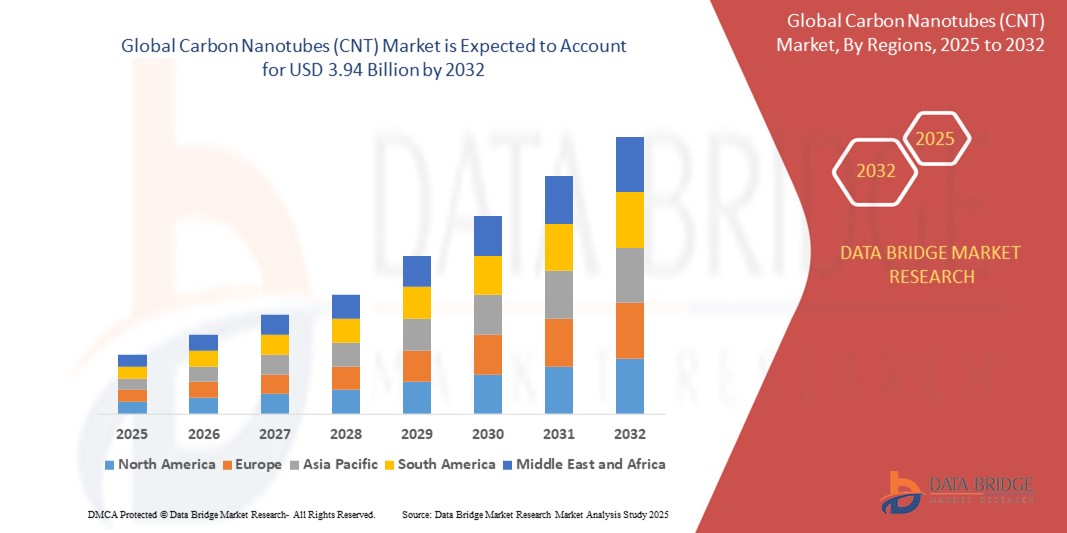

- El tamaño del mercado global de nanotubos de carbono (CNT) se valoró en USD 1.17 mil millones en 2024 y se espera que alcance los USD 3.94 mil millones para 2032 , con una CAGR del 16,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de CNT en electrónica, almacenamiento de energía y materiales compuestos debido a su excepcional resistencia, conductividad eléctrica y propiedades térmicas.

- La creciente demanda de las industrias automotriz y aeroespacial de materiales livianos y de alto rendimiento está acelerando el uso de nanotubos de carbono en componentes estructurales y compuestos conductores.

Análisis del mercado de nanotubos de carbono (CNT)

- El mercado de nanotubos de carbono está experimentando un crecimiento constante debido al aumento de aplicaciones en electrónica, compuestos y tecnologías de almacenamiento de energía.

- Los fabricantes están invirtiendo en técnicas de producción escalables para satisfacer la demanda y garantizar al mismo tiempo una calidad y un rendimiento constantes.

- América del Norte dominó el mercado de nanotubos de carbono con la mayor participación en los ingresos del 36,7 % en 2024, impulsada por sólidas inversiones en materiales avanzados y la presencia de importantes empresas aeroespaciales y de defensa.

- Se espera que la región de Asia y el Pacífico sea testigo de la mayor tasa de crecimiento en el mercado mundial de nanotubos de carbono (CNT), impulsada por la rápida industrialización, la creciente demanda de materiales avanzados en electrónica, automoción y almacenamiento de energía, y las crecientes inversiones en nanotecnología.

- El segmento de deposición química de vapor (CVD) registró la mayor participación en los ingresos en 2024, gracias a su capacidad para producir nanotubos de carbono (CNT) de alta calidad con longitud, diámetro y alineación controlables. Este método se utiliza ampliamente en entornos de investigación e industriales gracias a su rentabilidad y escalabilidad.

Alcance del informe y segmentación del mercado de nanotubos de carbono (CNT)

|

Atributos |

Perspectivas clave del mercado de los nanotubos de carbono (CNT) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de nanotubos de carbono (CNT)

Creciente adopción de nanotubos de carbono en aplicaciones de almacenamiento de energía

- Creciente integración de CNT en baterías de iones de litio y supercondensadores debido a su conductividad eléctrica superior y propiedades estructurales, mejorando el rendimiento general del almacenamiento de energía.

- Mejora la eficiencia de la batería al optimizar la densidad energética, la estabilidad térmica y el ciclo de vida, lo que convierte a los CNT en esenciales para los sistemas de baterías de nueva generación. Por ejemplo, LG Chem ha estado desarrollando ánodos basados en CNT para mejorar el rendimiento y la vida útil de la batería.

- Crucial para los vehículos eléctricos (VE) y la electrónica portátil, donde la carga rápida, la mayor duración de la batería y los diseños compactos son métricas de rendimiento clave.

- Los fabricantes de supercondensadores adoptan cada vez más CNT para permitir una carga y descarga rápidas, vitales para aplicaciones como sistemas de energía híbridos y frenado regenerativo.

- El impulso mundial por la energía limpia y la movilidad eléctrica está acelerando la demanda de soluciones avanzadas basadas en CNT para el almacenamiento de energía, en línea con los objetivos de neutralidad de carbono y los avances en redes inteligentes.

Dinámica del mercado de los nanotubos de carbono (CNT)

Conductor

Expansión del uso de nanotubos de carbono (CNT) en electrónica y almacenamiento de energía

- Los nanotubos de carbono (CNT) poseen alta resistencia a la tracción, excelente conductividad eléctrica y estabilidad térmica superior, lo que los hace esenciales en sistemas electrónicos de alto rendimiento y de almacenamiento de energía.

- Los CNT se integran cada vez más en transistores, pantallas de emisión de campo y películas conductoras, lo que apoya la miniaturización de dispositivos electrónicos al tiempo que aumenta la eficiencia y reduce la pérdida de energía.

- Su estructura única facilita una transmisión de señales más rápida y un menor consumo de energía en aplicaciones de semiconductores, satisfaciendo las necesidades de rendimiento de la electrónica de próxima generación.

- Los CNT mejoran las baterías de iones de litio, los supercondensadores y las pilas de combustible al mejorar la densidad energética, la velocidad de carga y el ciclo de vida.

- Por ejemplo, LG Chem ha invertido en tecnología CNT para desarrollar materiales de batería avanzados para vehículos eléctricos (VE).

- Con el cambio global hacia la sostenibilidad y la rápida adopción de vehículos eléctricos, los CNT se están volviendo clave para desarrollar soluciones energéticas livianas, duraderas y eficientes para el futuro.

Restricción/Desafío

“Altos costos de producción y barreras técnicas”

- La fabricación de nanotubos de carbono (CNT) requiere métodos avanzados y costosos, como la deposición química de vapor (CVD), la ablación láser y la descarga de arco, lo que hace que la producción en masa sea un desafío económico.

- La producción de CNT con una calidad uniforme, especialmente al diferenciar entre estructuras de pared simple y de pared múltiple, implica un control complejo sobre el proceso de síntesis, lo que aumenta los costos operativos.

- La dispersión adecuada de los CNT en matrices como polímeros o compuestos sin que se aglomeren sigue siendo un obstáculo importante que afecta su funcionalidad y limita su rendimiento en aplicaciones de uso final.

- Las preocupaciones toxicológicas durante la producción y eliminación de CNT, como los riesgos de inhalación y los efectos desconocidos a largo plazo, plantean desafíos regulatorios y de seguridad. Por ejemplo, algunos estudios han vinculado la inhalación de CNT con la inflamación pulmonar en entornos de laboratorio.

- Debido a estas limitaciones, las aplicaciones de CNT se limitan en gran medida a usos específicos y basados en la investigación donde las demandas de rendimiento superan el costo, lo que frena su adopción industrial más amplia.

Alcance del mercado de los nanotubos de carbono (CNT)

El mercado de nanotubos de carbono (CNT) está segmentado en cinco categorías notables según el método, el tipo, la tecnología, la aplicación y el usuario final.

• Por método

Según el método, el mercado de nanotubos de carbono (CNT) se segmenta en deposición química en fase de vapor (CVD), deposición química catalítica en fase de vapor (CCVD), reacción de monóxido de carbono a alta presión y otros. El segmento de deposición química en fase de vapor (CVD) registró la mayor participación en los ingresos en 2024, gracias a su capacidad para producir CNT de alta calidad con longitud, diámetro y alineación controlables. Este método se utiliza ampliamente en entornos de investigación e industriales gracias a su rentabilidad y escalabilidad.

Se prevé que el método de reacción de monóxido de carbono a alta presión experimente el mayor crecimiento entre 2025 y 2032, impulsado por su capacidad para producir nanotubos de carbono de pared simple (SWCNT) de alta pureza. Este método es especialmente preferido en aplicaciones avanzadas de electrónica y nanotecnología que exigen una calidad consistente y uniforme de los nanotubos.

• Por tipo

Según el tipo, el mercado de nanotubos de carbono (CNT) se segmenta en monopared, multipared y otros. El segmento de nanotubos de carbono multipared (MWCNT) dominó el mercado en 2024 con la mayor participación en ingresos, gracias a su resistencia mecánica, rentabilidad y amplio uso en compuestos poliméricos y aplicaciones estructurales. Los MWCNT son los preferidos para aplicaciones a escala industrial debido a su facilidad de síntesis y conductividad térmica.

Se prevé que el segmento de nanotubos de carbono de pared simple (SWCNT) experimente el mayor crecimiento entre 2025 y 2032, impulsado por sus propiedades eléctricas superiores y la creciente demanda en electrónica de alto rendimiento, sensores y aplicaciones médicas. Su estructura única permite una mayor conductividad y flexibilidad en los nanodispositivos.

• Por tecnología

En términos de tecnología, el mercado de nanotubos de carbono (CNT) se segmenta en descarga de arco, ablación láser, CVD, CVD catalítico, monóxido de carbono a alta presión, CoMoCAT, catalizador flotante y otros. El segmento CVD lideró el mercado en 2024 gracias a su versatilidad para producir tanto SWCNT como MWCNT con dimensiones y alineación controladas, lo que facilita la producción a gran escala.

Se prevé que el método de catalizador flotante experimente el mayor crecimiento entre 2025 y 2032, ya que ofrece una producción continua de nanotubos de carbono (CNT) de alta calidad. Esta técnica está ganando terreno en entornos industriales gracias a su escalabilidad y menores costos operativos, lo que la hace ideal para aplicaciones en automoción y electrónica.

• Por aplicación

Según su aplicación, el mercado de nanotubos de carbono (CNT) se segmenta en compuestos poliméricos estructurales, compuestos poliméricos conductores, adhesivos conductores, plásticos ignífugos, compuestos de matriz metálica, electrodos para baterías de iones de litio y otros. El segmento de electrodos para baterías de iones de litio registró la mayor participación en los ingresos en 2024, impulsado por la creciente adopción de CNT para mejorar el rendimiento de las baterías, incluyendo una mejor conductividad, densidad energética y ciclos de carga y descarga.

Se prevé que el segmento de Compuestos Polímeros Conductores experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de blindaje EMI, electrónica flexible y embalajes antiestáticos. Los CNT se utilizan ampliamente en este segmento por su ligereza y su excelente rendimiento eléctrico.

• Por el usuario final

Según el usuario final, el mercado de nanotubos de carbono (CNT) se segmenta en Aeroespacial y Defensa, Productos Químicos y Polímeros, Electrónica y Semiconductores, Materiales Avanzados, Baterías y Condensadores, Medicina, Energía y otros. El segmento de Electrónica y Semiconductores lideró el mercado en 2024 gracias a la excepcional conductividad eléctrica y térmica de los CNT, lo que los hace ideales para transistores, sensores y pantallas flexibles.

Se prevé que el segmento médico experimente el mayor crecimiento entre 2025 y 2032, impulsado por innovaciones en sistemas de administración de fármacos basados en nanotubos de carbono (CNT), biosensores e ingeniería de tejidos. Su biocompatibilidad y capacidad de interacción a nivel molecular ofrecen un potencial transformador en aplicaciones diagnósticas y terapéuticas.

Análisis regional del mercado de nanotubos de carbono (CNT)

- América del Norte dominó el mercado de nanotubos de carbono con la mayor participación en los ingresos del 36,7 % en 2024, impulsada por sólidas inversiones en materiales avanzados y la presencia de importantes empresas aeroespaciales y de defensa.

- La región se beneficia de una sólida infraestructura de I+D que impulsa la innovación en compuestos y electrónica basados en nanotubos de carbono (CNT). La creciente demanda de materiales ligeros y de alta resistencia en los sectores automotriz y de defensa también está impulsando la adopción de CNT.

- Además, la colaboración entre instituciones de investigación y fabricantes de nanomateriales está acelerando las aplicaciones comerciales de CNT.

Perspectiva del mercado de nanotubos de carbono (CNT) de EE. UU.

El mercado estadounidense de nanotubos de carbono representó más del 79 % de la cuota de mercado norteamericana en 2024, impulsado por un mayor uso en electrónica, baterías y compuestos poliméricos. La sólida financiación gubernamental para la investigación en nanotecnología y una sólida base industrial respaldan la innovación y la expansión a gran escala. Entre los casos de uso más destacados se incluyen los electrodos para baterías de iones de litio y los polímeros conductores, especialmente en vehículos eléctricos y electrónica de última generación. Además, las colaboraciones entre startups estadounidenses y empresas globales están acelerando la comercialización de nanotubos de carbono en sectores emergentes.

Perspectiva del mercado europeo de nanotubos de carbono (CNT)

Se prevé que el mercado europeo de nanotubos de carbono experimente el mayor crecimiento entre 2025 y 2032, impulsado por el crecimiento de sus aplicaciones en energías renovables, electrónica y embalajes sostenibles. La normativa de la UE que promueve materiales ligeros y reciclables está impulsando la incorporación de nanotubos de carbono (CNT) en compuestos y polímeros conductores. Países como Alemania y Francia están experimentando un aumento de la actividad de I+D, especialmente en almacenamiento de energía verde y nanomedicina. La colaboración intersectorial y la financiación pública también están fortaleciendo la implantación de CNT en diversos sectores.

Perspectiva del mercado de nanotubos de carbono (CNT) del Reino Unido

Se prevé que el mercado británico de nanotubos de carbono experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente inversión en nanotecnología y ciencia de materiales. La demanda de nanotubos de carbono (CNT) para almacenamiento de energía, electrónica y recubrimientos avanzados está en aumento, especialmente en las industrias aeroespacial y de investigación. Los centros de innovación respaldados por el gobierno y la creciente actividad de empresas emergentes en grafeno y nanomateriales de carbono impulsan aún más la expansión del mercado. La apuesta por las tecnologías verdes y las aplicaciones bajas en carbono está impulsando la adopción de CNT en los procesos industriales.

Análisis del mercado alemán de nanotubos de carbono (CNT)

Se prevé que el mercado alemán de nanotubos de carbono experimente el mayor crecimiento entre 2025 y 2032, gracias al ecosistema de fabricación avanzado del país y su énfasis en la innovación sostenible. Las industrias alemanas están integrando nanotubos de carbono (CNT) en componentes automotrices, recubrimientos y dispositivos electrónicos por sus excelentes propiedades mecánicas y eléctricas. La continua inversión en I+D y el apoyo gubernamental a materiales de alto rendimiento están posicionando a Alemania como líder en la adopción de CNT en Europa, especialmente en electrificación automotriz y robótica avanzada.

Análisis del mercado de nanotubos de carbono (CNT) en Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por la creciente industrialización y la creciente demanda de materiales ligeros y duraderos en los sectores de la electrónica, la automoción y la energía. Países como China, Japón y Corea del Sur son centros clave de fabricación de productos basados en nanotubos de carbono (CNT). Las iniciativas gubernamentales que apoyan la investigación en nanotecnología, junto con la capacidad de producción a gran escala y la síntesis rentable de CNT, están consolidando la presencia global de la región en el mercado.

Análisis del mercado japonés de nanotubos de carbono (CNT)

Se prevé que el mercado japonés de nanotubos de carbono experimente su mayor crecimiento entre 2025 y 2032, debido a la fuerte demanda en electrónica, semiconductores y tecnologías de baterías. El liderazgo del país en innovación tecnológica, en particular en vehículos eléctricos y computación de alto rendimiento, impulsa el uso de nanotubos de carbono (CNT) en películas conductoras y aplicaciones de gestión térmica. Las empresas japonesas también son pioneras en técnicas de síntesis de CNT compactos y de alta pureza, que mejoran la calidad y la consistencia del rendimiento. Se espera que el envejecimiento de la población del país y las iniciativas de energía limpia impulsen la adopción de CNT en aplicaciones médicas y de almacenamiento de energía.

Análisis del mercado de nanotubos de carbono (CNT) en China

China representó la mayor cuota de mercado de CNT en Asia-Pacífico en 2024, impulsada por su alta capacidad de producción, la sólida demanda interna y el apoyo gubernamental a los nanomateriales. Los CNT se utilizan ampliamente en electrónica flexible, baterías para vehículos eléctricos y fabricación inteligente en todo el país. Las importantes inversiones en infraestructura 5G y el desarrollo de redes inteligentes están generando nuevas oportunidades de crecimiento para los componentes basados en CNT. Además, los fabricantes locales están mejorando sus estándares de calidad para competir a nivel mundial, lo que fortalece el papel de China como consumidor y proveedor de CNT.

Cuota de mercado de los nanotubos de carbono (CNT)

La industria de los nanotubos de carbono (CNT) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LG Chem (Corea del Sur)

- Cabot Corporation (EE. UU.)

- SHOWA DENKO KK (Japón)

- Dupont (EE. UU.)

- Solvay (Bélgica)

- DAIKIN INDUSTRIES, Ltd., (Japón)

- Carbon Solutions, Inc. (EE. UU.)

- OCSiAl (Luxemburgo)

- SABIC (Arabia Saudita)

- Nanoshel LLC (EE. UU.)

- Thomas Swan & Co. Ltd. (Reino Unido)

- Nanothinx SA (Grecia)

- XinNano Materials, Inc. (China)

- Continental Carbon Company (EE. UU.)

- KUMHO PETROCHEMICAL (Corea del Sur)

- Raymor Industries Inc. (Canadá)

- CHASM (EE. UU.)

Últimos avances en el mercado global de nanotubos de carbono (CNT)

- En mayo de 2023, LG Chem anunció el inicio de la construcción de su cuarta planta de nanotubos de carbono (CNT) en su complejo Daesan, ubicado a 80 kilómetros al suroeste de Seúl. Con inicio previsto para 2025, la planta CNT 4 de LG Chem duplicará la capacidad de producción anual de CNT de la compañía hasta alcanzar las 6100 toneladas. Antes de este desarrollo, la planta CNT 3 de LG Chem en Yeosu, con una capacidad de 1200 toneladas, entró recientemente en pleno funcionamiento. Esta ampliación ha permitido a LG Chem asegurar una capacidad de producción total de 2900 toneladas anuales, además de las 1700 toneladas existentes.

- En marzo de 2021, Cabot Corporation presentó su última innovación en nanotubos de carbono (CNT) de alto rendimiento con el lanzamiento de la serie ENERMAX™ 6. Esta nueva serie cuenta con una alta relación de aspecto, lo que la convierte en el producto de CNT multipared más conductivo de la línea de Cabot. La serie ENERMAX™ 6 CNT está diseñada para mejorar significativamente el rendimiento de las baterías, permitiendo una mayor densidad energética con cargas más bajas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT)

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT)

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 MERCADOS CUBIERTOS

2.5 ÁMBITO GEOGRÁFICO

2,6 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.7 METODOLOGÍA DE LA INVESTIGACIÓN

2.8 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.9 MODELADO MULTIVARIADO

2.1 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.11 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.12 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.13 MATRIZ DE DESAFÍOS DEL MERCADO DBMR

2.14 DATOS DE IMPORTACIÓN Y EXPORTACIÓN

2.15 FUENTES SECUNDARIAS

2.16 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT): INSTANTÁNEA DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 COBERTURA DE MATERIA PRIMA

5.2 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

5.3 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

5.4 AVANCES TECNOLÓGICOS DE LOS FABRICANTES

5.5 LAS CINCO FUERZAS DE PORTER

5.6 CRITERIOS DE SELECCIÓN DE PROVEEDORES

5.7 ANÁLISIS PESTEL

5.8 COBERTURA DE LA REGULACIÓN

5.8.1 CÓDIGOS DE PRODUCTO

5.8.2 NORMAS CERTIFICADAS

5.8.3 NORMAS DE SEGURIDAD

5.8.3.1. MANEJO Y ALMACENAMIENTO DE MATERIALES

5.8.3.2. TRANSPORTE Y PRECAUCIONES

5.8.3.3. IDENTIFICACIÓN DE HARAD

6 ANÁLISIS DE PRECIOS

7 ANÁLISIS DE LA CADENA DE SUMINISTRO

7.1 INFORMACIÓN GENERAL

7.2 ESCENARIO DE COSTOS LOGÍSTICOS

7.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

8 ESCENARIO DE CAMBIO CLIMÁTICO

8.1 PREOCUPACIONES AMBIENTALES

8.2 RESPUESTA DE LA INDUSTRIA

8.3 EL PAPEL DEL GOBIERNO

8.4 RECOMENDACIONES DE LOS ANALISTAS

9 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), POR TIPO, 2022-2031, (MILLONES DE USD) (KILOTONELADAS)

9.1 INFORMACIÓN GENERAL

9.2 NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

9.3 NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

10 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), POR FORMA, 2022-2031 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 POLVO

10.3 MASTER-BATCH

10.4 OTROS

11 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), POR TECNOLOGÍA, 2022-2031, (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 DESCARGA DE ARCO

11.3 ABLACIÓN LÁSER

11.4 CVD (DEPOSICIÓN QUÍMICA DE VAPOR)

11.5 CVD CATALÍTICO

11.6 MONÓXIDO DE CARBONO A ALTA PRESIÓN

11.7 COMOCAT

11.8 CATALIZADOR FLOTANTE

11.9 OTROS

12 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), POR APLICACIÓN, 2022-2031, (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 ELECTRÓNICA Y SEMICONDUCTORES

12.2.1 ELECTRÓNICA Y SEMICONDUCTORES, POR APLICACIÓN

12.2.1.1. CIRCUITOS INTEGRADOS

12.2.1.2. PANTALLA FLEXIBLE

12.2.1.3. SUPERCONDUCTORES

12.2.1.4. TRANSISTORES

12.2.1.5. SENSORES INDUSTRIALES

12.2.1.6. OTROS

12.2.2 ELECTRÓNICA Y SEMICONDUCTORES, POR TIPO DE NANOTUBOS

12.2.2.1. NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

12.2.2.2. NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

12.3 ENERGÍA Y ALMACENAMIENTO

12.3.1 ENERGÍA Y ALMACENAMIENTO, POR APLICACIÓN

12.3.1.1. BATERÍAS DE IONES DE LITIO

12.3.1.2. PILAS DE COMBUSTIBLE

12.3.1.3. CÉLULAS SOLARES FOTOVOLTAICAS

12.3.1.4. ALMACENAMIENTO DE HIDRÓGENO

12.3.1.5. SUPERCONDENSADORES ELECTROQUÍMICOS

12.3.1.6. PROPULSORES

12.3.1.7. OTROS

12.3.2 ENERGÍA Y ALMACENAMIENTO, POR TIPO DE NANOTUBOS

12.3.2.1. NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

12.3.2.2. NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

12.4 COMPUESTOS ESTRUCTURALES

12.4.1 COMPUESTOS ESTRUCTURALES, POR APLICACIÓN

12.4.1.1. DEFENSA

12.4.1.2. ARTÍCULOS DEPORTIVOS

12.4.1.3. PALAS DE AEROGENERADORES

12.4.1.4. VEHÍCULOS LIGEROS / AUTOMOTRIZ

12.4.1.5. CONSTRUCCIÓN E INFRAESTRUCTURA

12.4.1.6. AEROESPACIAL

12.4.1.7. OTROS

12.4.2 COMPUESTOS ESTRUCTURALES, POR TIPO DE NANOTUBOS

12.4.3 NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

12.4.4 NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

12.5 MATERIALES QUÍMICOS Y POLÍMEROS

12.5.1 MATERIALES QUÍMICOS Y POLÍMEROS, POR APLICACIÓN

12.5.1.1. RECUBRIMIENTOS, ADHESIVOS Y SELLADORES

12.5.1.2. FILTRACIÓN DE AGUA

12.5.1.3. CATALIZADORES

12.5.1.4. OTROS

12.5.2 MATERIALES QUÍMICOS Y POLÍMEROS, POR TIPO DE NANOTUBOS

12.5.2.1. NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

12.5.2.2. NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

12.6 MÉDICO

12.6.1 MÉDICO, POR APLICACIÓN

12.6.1.1. ENTREGA DE MEDICAMENTOS

12.6.1.2. TRATAMIENTO DEL CÁNCER

12.6.1.3. PROTEÓMICA

12.6.1.4. OTROS

12.6.2 MÉDICO, POR TIPO DE NANOTUBOS

12.6.2.1. NANOTUBOS DE CARBONO DE PARED SIMPLE (SWCNT)

12.6.2.2. NANOTUBOS DE CARBONO DE PARED MÚLTIPLE (MWCNT)

12.7 OTROS

13 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), POR GEOGRAFÍA, 2022-2031, (MILLONES DE USD) (KILOTONELADAS)

MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

13.1 AMÉRICA DEL NORTE

13.1.1 EE. UU.

13.1.2 CANADÁ

13.1.3 MÉXICO

13.2 EUROPA

13.2.1 ALEMANIA

13.2.2 Reino Unido

13.2.3 ITALIA

13.2.4 FRANCIA

13.2.5 ESPAÑA

13.2.6 RUSIA

13.2.7 SUIZA

13.2.8 TURQUÍA

13.2.9 BÉLGICA

13.2.10 PAÍSES BAJOS

13.2.11 RESTO DE EUROPA

13.3 ASIA-PACÍFICO

13.3.1 JAPÓN

13.3.2 CHINA

13.3.3 COREA DEL SUR

13.3.4 INDIA

13.3.5 SINGAPUR

13.3.6 TAILANDIA

13.3.7 INDONESIA

13.3.8 MALASIA

13.3.9 FILIPINAS

13.3.10 AUSTRALIA Y NUEVA ZELANDA

13.3.11 RESTO DE ASIA-PACÍFICO

13.4 SUDAMÉRICA

13.4.1 BRASIL

13.4.2 ARGENTINA

13.4.3 RESTO DE SUDAMÉRICA

13.5 ORIENTE MEDIO Y ÁFRICA

13.5.1 SUDÁFRICA

13.5.2 EGIPTO

13.5.3 ARABIA SAUDITA

13.5.4 EMIRATOS ÁRABES UNIDOS

13.5.5 ISRAEL

13.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT), PANORAMA EMPRESARIAL

14.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

14.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

14.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

14.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

14.5 FUSIONES Y ADQUISICIONES

14.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

14.7 EXPANSIONES

14.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

15 ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

16 MERCADO MUNDIAL DE NANOTUBOS DE CARBONO (CNT) - PERFILES DE EMPRESAS

16.1 LG QUÍMICO

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.1.5 PORTAFOLIO DE PRODUCTOS

16.1.6 ACTUALIZACIONES RECIENTES

16.2 CORPORACIÓN CABOT

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.2.5 PORTAFOLIO DE PRODUCTOS

16.2.6 ACTUALIZACIONES RECIENTES

16.3 ARKEMA

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.3.5 PORTAFOLIO DE PRODUCTOS

16.3.6 ACTUALIZACIONES RECIENTES

16.4 JIANGSU CNANO TECNOLOGÍA CO., LTD

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.4.5 PORTAFOLIO DE PRODUCTOS

16.4.6 ACTUALIZACIONES RECIENTES

16.5 CHENGDU ORGANIC CHEMICALS CO. LTD. (TIMESNANO)

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.5.5 PORTAFOLIO DE PRODUCTOS

16.5.6 ACTUALIZACIONES RECIENTES

16.6 NANOCYL SA

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.6.5 PORTAFOLIO DE PRODUCTOS

16.6.6 ACTUALIZACIONES RECIENTES

16.7 CORPORACIÓN SUMITOMO

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.7.5 PORTAFOLIO DE PRODUCTOS

16.7.6 ACTUALIZACIONES RECIENTES

16.8 TUBOS BARATOS, INC.

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.8.5 PORTAFOLIO DE PRODUCTOS

16.8.6 ACTUALIZACIONES RECIENTES

16.9 SOLUCIONES DE CARBONO, INC.

16.9.1 INSTANTÁNEA DE LA EMPRESA

16.9.2 ANÁLISIS DE INGRESOS

16.9.3 PRESENCIA GEOGRÁFICA

16.9.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.9.5 PORTAFOLIO DE PRODUCTOS

16.9.6 ACTUALIZACIONES RECIENTES

16.1 OCSIAL

16.10.1 INSTANTÁNEA DE LA EMPRESA

16.10.2 ANÁLISIS DE INGRESOS

16.10.3 PRESENCIA GEOGRÁFICA

16.10.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.10.5 PORTAFOLIO DE PRODUCTOS

16.10.6 ACTUALIZACIONES RECIENTES

16.11 KLEAN INDUSTRIES INC

16.11.1 INSTANTÁNEA DE LA EMPRESA

16.11.2 ANÁLISIS DE INGRESOS

16.11.3 PRESENCIA GEOGRÁFICA

16.11.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.11.5 PORTAFOLIO DE PRODUCTOS

16.11.6 ACTUALIZACIONES RECIENTES

16.12 INDUSTRIAS RAYMOR

16.12.1 INSTANTÁNEA DE LA EMPRESA

16.12.2 ANÁLISIS DE INGRESOS

16.12.3 PRESENCIA GEOGRÁFICA

16.12.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.12.5 PORTAFOLIO DE PRODUCTOS

16.12.6 ACTUALIZACIONES RECIENTES

16.13 NANOLAB INC

16.13.1 INSTANTÁNEA DE LA EMPRESA

16.13.2 ANÁLISIS DE INGRESOS

16.13.3 PRESENCIA GEOGRÁFICA

16.13.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.13.5 PORTAFOLIO DE PRODUCTOS

16.13.6 ACTUALIZACIONES RECIENTES

16.14 NANOSHEL LLC

16.14.1 INSTANTÁNEA DE LA EMPRESA

16.14.2 ANÁLISIS DE INGRESOS

16.14.3 PRESENCIA GEOGRÁFICA

16.14.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.14.5 PORTAFOLIO DE PRODUCTOS

16.14.6 ACTUALIZACIONES RECIENTES

16.15 NANO-C

16.15.1 INSTANTÁNEA DE LA EMPRESA

16.15.2 ANÁLISIS DE INGRESOS

16.15.3 PRESENCIA GEOGRÁFICA

16.15.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.15.5 PORTAFOLIO DE PRODUCTOS

16.15.6 ACTUALIZACIONES RECIENTES

16.16 ABISMO

16.16.1 INSTANTÁNEA DE LA EMPRESA

16.16.2 ANÁLISIS DE INGRESOS

16.16.3 PRESENCIA GEOGRÁFICA

16.16.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.16.5 PORTAFOLIO DE PRODUCTOS

16.16.6 ACTUALIZACIONES RECIENTES

16.17 XINNANO MATERIAL, INC. (SHANGHAI DANFAN NETWORK SCIENCE&TECHNOLOGY CO., LTD.)

16.17.1 INSTANTÁNEA DE LA EMPRESA

16.17.2 ANÁLISIS DE INGRESOS

16.17.3 PRESENCIA GEOGRÁFICA

16.17.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.17.5 PORTAFOLIO DE PRODUCTOS

16.17.6 ACTUALIZACIONES RECIENTES

16.18 MERCK KGAA

16.18.1 INSTANTÁNEA DE LA EMPRESA

16.18.2 ANÁLISIS DE INGRESOS

16.18.3 PRESENCIA GEOGRÁFICA

16.18.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.18.5 PORTAFOLIO DE PRODUCTOS

16.18.6 ACTUALIZACIONES RECIENTES

16.19 NANOINTEGRIS INC

16.19.1 INSTANTÁNEA DE LA EMPRESA

16.19.2 ANÁLISIS DE INGRESOS

16.19.3 PRESENCIA GEOGRÁFICA

16.19.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.19.5 PORTAFOLIO DE PRODUCTOS

16.19.6 ACTUALIZACIONES RECIENTES

16.2 NANOTECNOLOGÍAS NOPO

16.20.1 INSTANTÁNEA DE LA EMPRESA

16.20.2 ANÁLISIS DE INGRESOS

16.20.3 PRESENCIA GEOGRÁFICA

16.20.4 DESCRIPCIÓN GENERAL DE LA CAPACIDAD DE PRODUCCIÓN

16.20.5 PORTAFOLIO DE PRODUCTOS

16.20.6 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

17 INFORMES RELACIONADOS

18 CUESTIONARIO

19 CONCLUSIÓN

20 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.