Global Carbon Steel Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.19 Billion

USD

3.04 Billion

2024

2032

USD

2.19 Billion

USD

3.04 Billion

2024

2032

| 2025 –2032 | |

| USD 2.19 Billion | |

| USD 3.04 Billion | |

| % | |

|

Mercado mundial de acero al carbono, por tipo (acero con bajo contenido de carbono, acero con contenido medio de carbono, acero con alto contenido de carbono y acero con contenido ultra alto de carbono), usuario final (construcción naval, construcción, automoción, energía de petróleo y gas, y otros), producto (acero al carbono, acero aleado y acero inoxidable), forma (acero largo, acero tabular y acero plano), tratamiento (laminado en frío, laminado en caliente, galvanizado y recocido), proceso (horno de oxígeno básico y horno de arco eléctrico), aplicación (herramientas, tuberías y tubos, herrajes de construcción y estructurales): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del acero al carbono

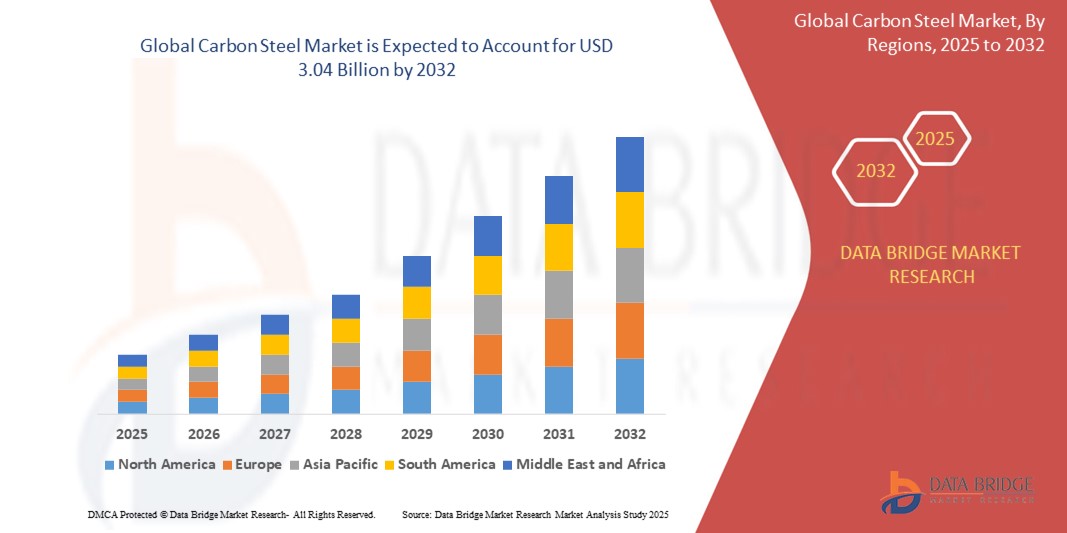

- El tamaño del mercado mundial de acero al carbono se valoró en USD 2.19 mil millones en 2024 y se espera que alcance los USD 3.04 mil millones para 2032 , con una CAGR del 4,2% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de los sectores de la construcción, la automoción y la energía, junto con los avances en las tecnologías de producción de acero y el desarrollo de infraestructura a nivel mundial.

- La creciente urbanización, la industrialización y la necesidad de materiales duraderos y rentables en las economías emergentes están impulsando aún más la adopción del acero al carbono, estableciéndolo como un material crítico en múltiples industrias.

Análisis del mercado del acero al carbono

- El acero al carbono, conocido por su resistencia, versatilidad y asequibilidad, es un material fundamental en industrias como la construcción, la automotriz, la construcción naval y el petróleo y el gas, debido a su amplia gama de aplicaciones y adaptabilidad a diversos tratamientos y formas.

- La creciente demanda de acero al carbono está impulsada por el rápido desarrollo de infraestructura, el aumento de la producción automotriz y la expansión del sector energético, en particular en oleoductos y gasoductos y proyectos de energía renovable.

- Asia-Pacífico dominó el mercado del acero al carbono con la mayor participación en los ingresos del 45,8 % en 2024, impulsada por un sólido crecimiento industrial, proyectos de construcción a gran escala y la presencia de importantes productores de acero en países como China, India y Japón.

- Se espera que América del Norte sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por el aumento de las inversiones en modernización de infraestructura, innovación automotriz y avances en el sector energético, particularmente en Estados Unidos y Canadá.

- El segmento de acero con bajo contenido de carbono tuvo la mayor participación en los ingresos del mercado, con un 48,5 %, en 2024, impulsado por su uso generalizado en la construcción, la automoción y la fabricación debido a su asequibilidad, versatilidad y facilidad de fabricación.

Alcance del informe y segmentación del mercado del acero al carbono

|

Atributos |

Perspectivas clave del mercado del acero al carbono |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del acero al carbono

“Aumento de la integración de tecnologías avanzadas de fabricación y automatización”

- El mercado mundial del acero al carbono está experimentando una notable tendencia hacia la integración de tecnologías de fabricación avanzadas, como la automatización, la IoT y las soluciones de la Industria 4.0.

- Estas tecnologías permiten una mayor precisión en la producción de acero, un mejor control de calidad y procesos de fabricación optimizados, lo que resulta en una mayor eficiencia y una reducción de residuos.

- Los sistemas de fabricación inteligentes impulsados por IoT permiten el monitoreo en tiempo real de los parámetros de producción, lo que garantiza una calidad constante en diferentes tipos de acero al carbono.

- Por ejemplo, las empresas están adoptando trenes de laminación automatizados y sistemas de garantía de calidad impulsados por IA para producir productos de acero planos, largos y tabulares de alta calidad adaptados a aplicaciones específicas, como herrajes de construcción o componentes estructurales.

- Esta tendencia está aumentando el atractivo de los productos de acero al carbono para los usuarios finales en industrias como la construcción, la automoción y la construcción naval, donde la precisión y la confiabilidad son fundamentales.

- También se están utilizando análisis avanzados para predecir el rendimiento del material bajo diversos tratamientos, lo que permite a los fabricantes cumplir con los estrictos estándares de la industria.

Dinámica del mercado del acero al carbono

Conductor

Creciente demanda de desarrollo de infraestructura y aplicaciones industriales

- La creciente demanda mundial de desarrollo de infraestructura, en particular en las economías emergentes, es un impulsor importante del mercado del acero al carbono.

- El acero al carbono, especialmente el acero de bajo y medio carbono, se utiliza ampliamente en la construcción para componentes estructurales, tuberías y tubos debido a su resistencia, durabilidad y rentabilidad.

- La creciente dependencia de la industria automotriz del acero con alto contenido de carbono para componentes livianos y de alta resistencia para mejorar la eficiencia del combustible y cumplir con los estándares de emisiones impulsa aún más el crecimiento del mercado.

- Las iniciativas gubernamentales, particularmente en la región de Asia Pacífico, para proyectos de infraestructura a gran escala, como puentes, ferrocarriles y desarrollo urbano, están impulsando la demanda de productos de acero largo y plano.

- La expansión del sector energético del petróleo y el gas, particularmente en América del Norte, está impulsando el uso de acero tabular para tuberías y otras aplicaciones críticas.

- Los avances en los procesos de producción, como el horno de oxígeno básico y el horno de arco eléctrico, permiten a los fabricantes satisfacer la creciente demanda de productos de acero al carbono de alta calidad en diversas aplicaciones.

Restricción/Desafío

“Altos costos de producción y preocupaciones ambientales”

- La importante inversión de capital requerida para instalaciones de producción avanzadas, como hornos de oxígeno básico u hornos de arco eléctrico, plantea una barrera de entrada para fabricantes más pequeños, particularmente en mercados en desarrollo.

- La integración de tratamientos avanzados (por ejemplo, galvanizado o recocido) y el cumplimiento de las regulaciones ambientales aumentan los costos de producción, lo que afecta la asequibilidad para algunos usuarios finales.

- Las preocupaciones ambientales relacionadas con las emisiones de carbono y los procesos de producción de acero de alto consumo energético representan un desafío importante. La industria se enfrenta a la presión de adoptar prácticas sostenibles, como el reciclaje de acero o el uso de fuentes de energía más limpias, cuya implementación puede resultar costosa.

- Las estrictas regulaciones ambientales en regiones como América del Norte y Europa con respecto a las emisiones y la gestión de residuos agregan complejidad a las operaciones de fabricación, en particular para la producción de acero con alto y ultra alto contenido de carbono.

- Estos factores pueden limitar la expansión del mercado, especialmente en regiones con alta sensibilidad a los costos o donde la conciencia ambiental es una preocupación importante.

Alcance del mercado del acero al carbono

El mercado está segmentado según tipo, usuario final, producto, forma, tratamiento, proceso y aplicación.

- Por tipo

Según el tipo, el mercado global del acero al carbono se segmenta en acero de bajo carbono, acero de medio carbono, acero de alto carbono y acero de ultra alto carbono. El segmento de acero de bajo carbono obtuvo la mayor participación en los ingresos del mercado, con un 48,5 % en 2024, gracias a su amplio uso en la construcción, la automoción y la manufactura, gracias a su asequibilidad, versatilidad y facilidad de fabricación. Su alta ductilidad y soldabilidad lo hacen ideal para aplicaciones estructurales.

Se prevé que el segmento del acero con alto contenido de carbono experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de materiales duraderos y de alta resistencia para herramientas, componentes automotrices y maquinaria industrial. Los avances en las tecnologías de tratamiento térmico están impulsando aún más su adopción.

- Por el usuario final

En función del usuario final, el mercado global del acero al carbono se segmenta en construcción naval, construcción, automoción, energía y petróleo y gas, entre otros. El segmento de la construcción dominó el mercado con una participación en los ingresos del 40,2 % en 2024, gracias al amplio uso del acero al carbono en proyectos de infraestructura, edificios residenciales y estructuras comerciales, especialmente en la región Asia-Pacífico.

Se prevé que el segmento automotriz experimente la tasa de crecimiento más rápida del 16,8% entre 2025 y 2032, impulsado por la creciente demanda de acero al carbono liviano y de alta resistencia en la fabricación de vehículos para mejorar la eficiencia del combustible y cumplir con los estrictos estándares de emisiones.

- Por producto

En cuanto al producto, el mercado global del acero al carbono se segmenta en acero al carbono, acero aleado y acero inoxidable. El segmento del acero al carbono obtuvo la mayor participación en los ingresos del mercado, con un 55,7 % en 2024, gracias a su rentabilidad y a su amplia aplicación en sectores como la construcción, la automoción y el petróleo y el gas.

Se proyecta que el segmento de acero aleado crecerá al ritmo más rápido entre 2025 y 2032, impulsado por sus propiedades mecánicas mejoradas, como mayor resistencia y resistencia a la corrosión, lo que lo hace adecuado para aplicaciones exigentes en los sectores energético e industrial.

- Por forma

Según su forma, el mercado global del acero al carbono se segmenta en acero largo, acero tabular y acero plano. El segmento de acero plano representó la mayor cuota de mercado, con un 50,3 %, en 2024, gracias a su amplio uso en paneles de carrocería, electrodomésticos y materiales de construcción gracias a su versatilidad y facilidad de procesamiento.

Se espera que el segmento de aceros largos experimente un crecimiento significativo entre 2025 y 2032, impulsado por la creciente demanda de varillas de refuerzo, vigas y varillas para el desarrollo de infraestructura, particularmente en las economías emergentes.

- Por tratamiento

Según el tratamiento, el mercado global del acero al carbono se segmenta en laminado en frío, laminado en caliente, galvanizado y recocido. El segmento de laminado en caliente dominó el mercado con una participación en los ingresos del 45,6 % en 2024, gracias a su rentabilidad y a su idoneidad para aplicaciones estructurales en la construcción y la industria pesada.

Se prevé que el segmento galvanizado experimente el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de acero resistente a la corrosión en proyectos automotrices, de construcción e infraestructura, especialmente en regiones propensas a duras condiciones ambientales.

- Por proceso

Según el proceso, el mercado global del acero al carbono se segmenta en hornos de oxígeno básico (BOF) y hornos de arco eléctrico (EAF). El segmento de hornos de oxígeno básico obtuvo la mayor participación en los ingresos del mercado, con un 60,8 % en 2024, gracias a su alta eficiencia de producción y su capacidad para producir grandes volúmenes de acero al carbono para aplicaciones industriales.

Se espera que el segmento de hornos de arco eléctrico crezca a un ritmo sólido entre 2025 y 2032, impulsado por sus ventajas de sostenibilidad, como el uso de chatarra reciclada, y la creciente adopción en América del Norte y Europa debido a las regulaciones ambientales.

- Por aplicación

Según su aplicación, el mercado global del acero al carbono se segmenta en herramientas, tubos y tuberías, herrajes para construcción y estructuras. El segmento estructural representó la mayor cuota de mercado, con un 42,7 %, en 2024, gracias al amplio uso del acero al carbono en vigas, columnas y otros componentes estructurales en proyectos de construcción e infraestructura.

Se proyecta que el segmento de tuberías y tubos experimentará el crecimiento más rápido entre 2025 y 2032, impulsado por la creciente demanda de tuberías en la industria del petróleo y el gas y de sistemas de plomería y HVAC en la construcción, particularmente en la región de Asia Pacífico.

Análisis regional del mercado del acero al carbono

- Asia-Pacífico dominó el mercado del acero al carbono con la mayor participación en los ingresos del 45,8 % en 2024, impulsada por un sólido crecimiento industrial, proyectos de construcción a gran escala y la presencia de importantes productores de acero en países como China, India y Japón.

- Los consumidores y las industrias priorizan el acero al carbono por su resistencia, durabilidad y rentabilidad, particularmente en aplicaciones que requieren integridad estructural y resistencia a la corrosión.

- El crecimiento está respaldado por los avances en las tecnologías de producción de acero, como los hornos de arco eléctrico y los hornos de oxígeno básico, junto con una creciente adopción en proyectos industriales y de infraestructura.

Perspectiva del mercado del acero al carbono en EE. UU.

Se prevé un crecimiento significativo del mercado estadounidense de acero al carbono, impulsado por la fuerte demanda de los sectores de la construcción, la automoción y la energía. La tendencia hacia la modernización de las infraestructuras y el aumento de las regulaciones que promueven los materiales sostenibles impulsan la expansión del mercado. El creciente uso de acero de alta resistencia y bajo contenido de carbono en la fabricación de automóviles y en aplicaciones de posventa impulsa aún más el crecimiento del mercado.

Perspectiva del mercado europeo del acero al carbono

El mercado europeo del acero al carbono experimenta un crecimiento constante, impulsado por el énfasis regulatorio en la construcción sostenible y la fabricación energéticamente eficiente. Las industrias buscan el acero al carbono por su versatilidad en aplicaciones como herrajes de construcción y componentes estructurales. El crecimiento es notable tanto en nuevos proyectos de infraestructura como en la modernización industrial, con países como Alemania y Francia mostrando una demanda significativa debido a las preocupaciones ambientales y los avances industriales.

Perspectivas del mercado del acero al carbono en el Reino Unido

El mercado británico del acero al carbono está experimentando un notable crecimiento, impulsado por la demanda de materiales duraderos para la construcción y la automoción. El mayor enfoque en el desarrollo de infraestructuras y la creciente concienciación sobre los beneficios del acero bajo en carbono fomentan su adopción. La evolución de las normativas que promueven la eficiencia energética y la reciclabilidad de los materiales influye en las decisiones de los consumidores, equilibrando el rendimiento con el cumplimiento normativo.

Análisis del mercado del acero al carbono en Alemania

Alemania está experimentando un crecimiento significativo en el mercado del acero al carbono, gracias a su avanzado sector manufacturero y a la gran preferencia de los consumidores por materiales energéticamente eficientes y duraderos. Las industrias alemanas prefieren el acero al carbono de alta calidad, como las variantes con contenido medio y alto de carbono, para aplicaciones de automoción y construcción. La integración de tratamientos avanzados del acero, como el galvanizado y el recocido, en productos de alta calidad impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de acero al carbono de Asia-Pacífico

La región Asia-Pacífico domina el mercado mundial del acero al carbono, impulsada por la expansión de la producción industrial y el aumento de las inversiones en infraestructura en países como China, India y Japón. La creciente demanda de acero con bajo y alto contenido de carbono en los sectores de la construcción, la automoción y la construcción naval impulsa el crecimiento del mercado. Las iniciativas gubernamentales que promueven la fabricación sostenible y la eficiencia energética incentivan aún más el uso de productos avanzados de acero al carbono.

Perspectiva del mercado del acero al carbono en Japón

El mercado japonés del acero al carbono está experimentando un sólido crecimiento gracias a la fuerte preferencia de los consumidores por productos de acero de alta calidad y tecnología avanzada que mejoran la integridad estructural y la durabilidad. La presencia de importantes industrias como la automoción y la construcción naval acelera la penetración en el mercado. El creciente interés en soluciones de acero personalizadas para infraestructuras y aplicaciones industriales también contribuye a este crecimiento.

Perspectiva del mercado del acero al carbono en China

China posee la mayor participación en el mercado de acero al carbono de Asia-Pacífico, impulsada por la rápida urbanización, el aumento de la producción industrial y la creciente demanda de materiales rentables y duraderos. El crecimiento de los sectores de la construcción y la automoción, junto con la apuesta por la fabricación sostenible, impulsa la adopción de productos avanzados de acero al carbono. La sólida capacidad de fabricación nacional y los precios competitivos facilitan el acceso al mercado.

Cuota de mercado del acero al carbono

La industria del acero al carbono está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- NACHI-FUJIKOSHI CORP. (Japón)

- Daido Steel Co., Ltd. (Japón)

- voestalpine High Performance Metals GmbH (Austria)

- Sandvik AB (Suecia)

- Kennametal Inc. (EE. UU.)

- Hudson Tool Steel (EE. UU.)

- ERASTEEL (Francia)

- ArcelorMittal (Luxemburgo)

- Shandong Baosteel Industry Co., Ltd. (China)

- POSCO (Corea del Sur)

- NIPPON STEEL CORPORATION (Japón)

- JFE Steel Corporation (Japón)

- Tata Steel (India)

- Corporación de Acero de los Estados Unidos (EE. UU.)

- Compañía de acero Angang Limited (China)

- Gerdau S/A (Brasil)

- Compañía de hierro y acero Maanshan Limited (China)

¿Cuáles son los desarrollos recientes en el mercado mundial del acero al carbono?

- En mayo de 2025, EMSTEEL, uno de los mayores fabricantes de acero y materiales de construcción de los EAU, presentó su primer Marco de Financiación Verde para acelerar su transición hacia una economía baja en carbono. Este marco permite a EMSTEEL y a sus filiales emitir instrumentos financieros verdes, como bonos, préstamos y pagarés, para financiar proyectos elegibles en la producción de acero y cemento con bajas emisiones de carbono, instalaciones de energía renovable y tecnologías de eficiencia energética. Desarrollada conforme a los estándares globales de financiación verde, la iniciativa recibió un sólido respaldo de Moody's Ratings con una Puntuación de Calidad de Sostenibilidad de SQS2. Refleja la estrategia ESG más amplia de EMSTEEL y su compromiso de alcanzar cero emisiones netas para 2050.

- En mayo de 2025, Cleveland-Cliffs Inc. anunció la finalización exitosa de una prueba de inyección de hidrógeno en su alto horno de Middletown Works, lo que marcó un hito histórico al ser el primer uso de gas hidrógeno como agente reductor de hierro en un alto horno en América. Durante la prueba, se inyectó hidrógeno en las 20 toberas del alto horno n.° 3, reemplazando parte del coque tradicional y reduciendo significativamente las emisiones de CO₂ al liberar vapor de agua. Este avance demuestra el compromiso de Cleveland-Cliffs con la descarbonización de la producción de acero, manteniendo la calidad del producto y la eficiencia operativa.

- En enero de 2025, JFE Steel Corporation anunció que comenzaría a suministrar su acero ecológico JGreeX™ a JFE Shoji Pipe & Fitting Corporation (JKK), lo que marca la primera vez que un distribuidor de acero japonés ofrece JGreeX™ en el sector de las tuberías de acero. Este hito permite envíos de lotes pequeños y entregas más rápidas, ampliando el acceso a soluciones de acero sostenible en los mercados de la construcción y las infraestructuras. JFE Steel utiliza un enfoque de balance de masa para asignar las reducciones de emisiones a productos JGreeX™ específicos, lo que apoya los esfuerzos para descarbonizar las cadenas de suministro y reducir las emisiones de gases de efecto invernadero a lo largo del ciclo de vida de los edificios y sistemas industriales.

- En enero de 2025, Volvo Construction Equipment (Volvo CE) comenzó a utilizar acero con bajas emisiones de carbono en la producción en serie de todos sus dúmperes articulados fabricados en Braås, Suecia. Este hito marca un paso significativo en la descarbonización de la fabricación de maquinaria pesada, ya que el acero representa más del 50 % de la huella de carbono total de las máquinas. Al integrar acero reciclado de bajas emisiones en su proceso de producción, Volvo CE busca reducir las emisiones durante su ciclo de vida y contribuir a su objetivo general de alcanzar cero emisiones netas de gases de efecto invernadero para 2040. Esta medida también refleja una creciente transición del sector hacia materiales sostenibles y prácticas de fabricación circulares.

- En octubre de 2024, el Grupo JSW y el Grupo POSCO de Corea firmaron un Memorando de Entendimiento (MdE) histórico para desarrollar conjuntamente una planta siderúrgica integrada en la India con una capacidad inicial de 5 millones de toneladas anuales. Esta colaboración estratégica busca fortalecer la infraestructura de producción de acero de la India, a la vez que explora sinergias en materiales para baterías, especialmente para vehículos eléctricos, y energías renovables. La alianza combina las sólidas capacidades de fabricación y ejecución de proyectos de JSW con la experiencia tecnológica de POSCO, sentando las bases para el crecimiento industrial sostenible y la innovación en múltiples sectores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.