Global Cardiac Monitoring Cardiac Rhythm Management Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

26.94 Billion

USD

43.75 Billion

2025

2033

USD

26.94 Billion

USD

43.75 Billion

2025

2033

| 2026 –2033 | |

| USD 26.94 Billion | |

| USD 43.75 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco, por tipo de producto (monitorización cardíaca, gestión del ritmo cardíaco (CRM)), usuario final (centros ambulatorios, atención domiciliaria, centros cardíacos, hospitales, clínicas y otros): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

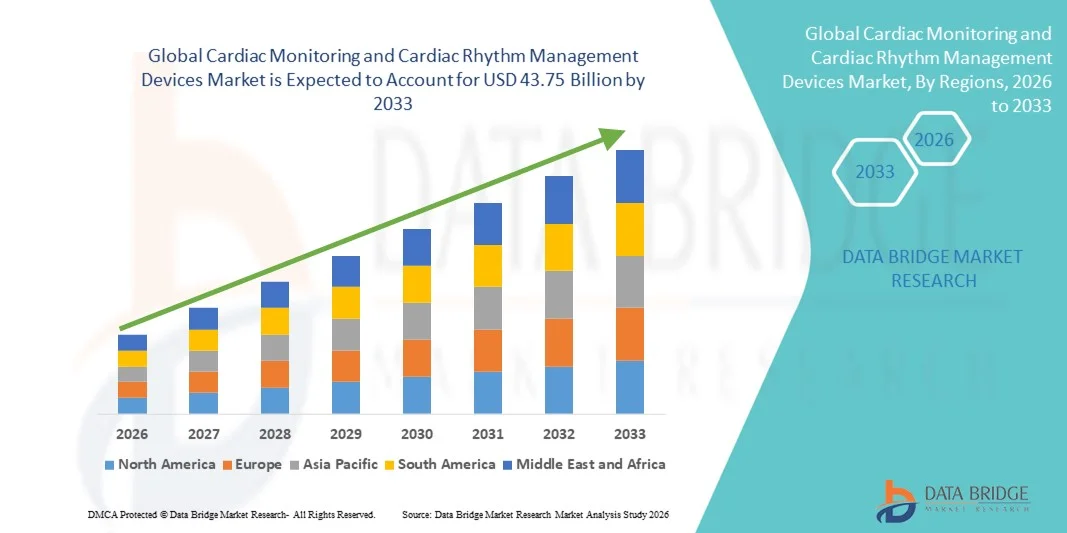

- El tamaño del mercado global de dispositivos de monitoreo cardíaco y gestión del ritmo cardíaco se valoró en USD 26,94 mil millones en 2025 y se espera que alcance los USD 43,75 mil millones para 2033 , con una CAGR de 6,25% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de enfermedades cardiovasculares como arritmias, insuficiencia cardíaca y enfermedad coronaria, junto con el aumento de la población geriátrica y la creciente demanda de soluciones de monitorización cardíaca continua y remota. Los avances tecnológicos en monitores portátiles, grabadoras de bucle implantables, marcapasos y desfibriladores impulsan aún más la innovación y la adopción en hospitales y centros de atención domiciliaria.

- Además, el creciente énfasis en el diagnóstico precoz, la monitorización remota de pacientes y los procedimientos mínimamente invasivos para el control del ritmo cardíaco están consolidando los dispositivos de monitorización y control del ritmo cardíaco como componentes esenciales de la atención cardiovascular moderna. Estos factores convergentes están acelerando la adopción de soluciones de monitorización y control del ritmo cardíaco, impulsando así significativamente el crecimiento general del mercado.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

- Los dispositivos de monitoreo cardíaco y control del ritmo cardíaco, incluidos monitores de ECG, monitores Holter, grabadoras de bucle implantables, marcapasos y desfibriladores cardioversores implantables (DAI), son componentes cada vez más vitales de la atención cardiovascular moderna en hospitales, centros cardíacos especializados y entornos de atención domiciliaria debido a su capacidad para permitir la evaluación continua del ritmo cardíaco, la detección temprana de arritmias y la intervención terapéutica oportuna.

- La creciente demanda de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco se ve impulsada principalmente por la creciente carga mundial de enfermedades cardiovasculares, el aumento de la población geriátrica, la creciente adopción de tecnologías de monitorización remota de pacientes y los continuos avances tecnológicos, como los monitores cardíacos portátiles y los dispositivos implantables compatibles con resonancia magnética.

- América del Norte dominó el mercado de dispositivos de monitoreo cardíaco y gestión del ritmo cardíaco con la mayor participación en los ingresos del 36,4 % en 2025, caracterizado por una infraestructura de atención médica avanzada, una alta adopción de dispositivos cardíacos implantables, políticas de reembolso favorables y una fuerte presencia de fabricantes líderes de dispositivos médicos, con EE. UU. representando una parte significativa de los ingresos regionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de control del ritmo cardíaco y monitoreo cardíaco durante el período de pronóstico, impulsada por la creciente prevalencia de enfermedades cardíacas, la expansión del acceso a la atención médica, el aumento del gasto en atención médica y la creciente conciencia sobre el diagnóstico cardíaco temprano en países como China, India y Japón.

- El segmento de Gestión del Ritmo Cardíaco (CRM) dominó la mayor participación en ingresos del mercado con un 58,4 % en 2025, impulsado por la creciente prevalencia de arritmias, insuficiencia cardíaca y casos de paro cardíaco repentino a nivel mundial.

Alcance del informe y segmentación del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

|

Atributos |

Dispositivos de monitorización cardíaca y gestión del ritmo cardíaco: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

Aumento de la integración de la IA y las capacidades de monitorización remota

- Una tendencia significativa y en auge en el mercado global de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco (CRM) es la creciente integración de la inteligencia artificial (IA), la analítica avanzada y las tecnologías de monitorización remota de pacientes en las soluciones de atención cardíaca. Esta evolución tecnológica está mejorando la precisión diagnóstica, permitiendo la interpretación de datos en tiempo real y optimizando la toma de decisiones clínicas en hospitales y centros de atención domiciliaria.

- Por ejemplo, los principales sistemas de monitorización cardíaca incorporan ahora algoritmos basados en IA capaces de detectar arritmias, fibrilación auricular y otros ritmos cardíacos anormales con mayor precisión y menos falsos positivos. Los registradores de bucle implantables y los monitores de ECG portátiles están cada vez más equipados con conectividad en la nube, lo que permite a los médicos monitorizar remotamente la actividad cardíaca del paciente e intervenir proactivamente cuando se detectan patrones irregulares.

- La integración de IA en dispositivos de gestión del ritmo cardíaco, como marcapasos y desfibriladores cardioversores implantables (DAI), permite el análisis predictivo que anticipa posibles eventos cardíacos basándose en las tendencias de datos específicos del paciente. Estos sistemas inteligentes ayudan a optimizar la administración de la terapia, el rendimiento de la batería y la programación del dispositivo, a la vez que reducen las visitas clínicas innecesarias.

- La conectividad fluida de los dispositivos de monitorización cardíaca con los sistemas de información hospitalaria y las plataformas de telesalud facilita el acceso centralizado a los datos y la atención coordinada. Los médicos pueden revisar los datos de los pacientes en tiempo real, ajustar los planes de tratamiento a distancia y brindar intervenciones oportunas, lo que resulta especialmente beneficioso para las personas mayores y las poblaciones de alto riesgo.

- Esta tendencia hacia soluciones de atención cardíaca inteligentes, conectadas y basadas en datos está transformando las estrategias de gestión de pacientes y mejorando los resultados cardiovasculares a largo plazo. En consecuencia, los fabricantes invierten cada vez más en plataformas de monitorización basadas en IA y sistemas de gestión de datos cardíacos en la nube para fortalecer su posicionamiento competitivo.

- La demanda de dispositivos avanzados de monitoreo cardíaco y gestión del ritmo con conectividad remota e información impulsada por IA está creciendo rápidamente en hospitales, centros quirúrgicos ambulatorios y entornos de atención médica domiciliaria, a medida que los proveedores de atención médica priorizan la eficiencia, el diagnóstico temprano y el tratamiento cardíaco personalizado.

Dinámica del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

Conductor

Creciente prevalencia de enfermedades cardiovasculares y expansión de la población geriátrica

- La creciente prevalencia mundial de enfermedades cardiovasculares (ECV), como arritmias, insuficiencia cardíaca y enfermedad coronaria, es un factor clave para el mercado de dispositivos de monitorización cardíaca y control del ritmo cardíaco. El sedentarismo, el aumento de las tasas de obesidad, la hipertensión y la diabetes contribuyen significativamente a la creciente carga de enfermedades cardíacas en todo el mundo.

- Por ejemplo, la creciente incidencia de fibrilación auricular ha incrementado considerablemente la demanda de dispositivos de monitorización continua de ECG y sistemas implantables de control del ritmo cardíaco para prevenir complicaciones como accidentes cerebrovasculares e insuficiencia cardíaca. Los hospitales y centros cardíacos están adoptando cada vez más tecnologías de monitorización avanzadas para facilitar la detección temprana y la intervención terapéutica oportuna.

- Además, la rápida expansión de la población geriátrica está acelerando aún más el crecimiento del mercado, ya que las personas mayores son más susceptibles a enfermedades cardíacas crónicas que requieren monitorización a largo plazo y control del ritmo cardíaco mediante dispositivos. Los marcapasos, los desfibriladores cardioversores implantables (DCI) y los dispositivos de terapia de resincronización cardíaca (TRC) se utilizan cada vez más para tratar la disfunción cardíaca relacionada con la edad.

- Además, los avances en los procedimientos de implantación mínimamente invasivos y las mejoras en la longevidad del dispositivo y la vida útil de la batería están fomentando tasas de adopción más altas entre los pacientes y los proveedores de atención médica.

- La expansión de la infraestructura de atención médica, la mayor conciencia sobre el diagnóstico cardíaco temprano y los marcos de reembolso de apoyo en las economías desarrolladas están impulsando aún más la demanda de dispositivos de monitoreo cardíaco y CRM tanto en los mercados desarrollados como en los emergentes.

Restricción/Desafío

Altos costos de los dispositivos y complejidades regulatorias y de reembolso

- El elevado coste inicial asociado a los dispositivos avanzados de monitorización cardíaca y control del ritmo cardíaco supone una barrera importante para su adopción generalizada, especialmente en países de ingresos bajos y medios. Los dispositivos implantables, como los desfibriladores cardioversores implantables (DCI) y los sistemas de TRC, conllevan costes de procedimiento y seguimiento considerables, lo que limita su accesibilidad para las poblaciones de pacientes sensibles a los costes.

- Por ejemplo, el costo total de la implantación del dispositivo (incluida la estadía en el hospital, los honorarios del médico y el monitoreo posterior al procedimiento) puede ser considerablemente alto, lo que hace que la asequibilidad sea un desafío en regiones con cobertura de reembolso limitada.

- Las complejidades regulatorias y los rigurosos procesos de aprobación de los dispositivos cardíacos también plantean desafíos para los fabricantes. Estos dispositivos deben cumplir rigurosos estándares de seguridad y eficacia clínica, lo que puede prolongar los plazos de desarrollo del producto y aumentar los costos de cumplimiento.

- Además, las preocupaciones relacionadas con el mal funcionamiento del dispositivo, el agotamiento de la batería y los posibles riesgos de ciberseguridad en los sistemas de monitorización cardíaca conectados pueden generar dudas entre pacientes y profesionales sanitarios. Garantizar una protección de datos sólida y la fiabilidad a largo plazo del dispositivo es esencial para mantener la confianza en las tecnologías cardíacas avanzadas.

- La variabilidad en las políticas de reembolso entre los distintos países afecta aún más la penetración del mercado, ya que la cobertura inconsistente para dispositivos cardíacos avanzados puede limitar el acceso de los pacientes.

- Superar estos desafíos mediante la optimización de costos, la innovación tecnológica para extender la vida útil de los dispositivos, vías regulatorias simplificadas y un mejor soporte de reembolso será fundamental para sostener el crecimiento a largo plazo en el mercado de dispositivos de monitoreo cardíaco y gestión del ritmo cardíaco.

Alcance del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

El mercado está segmentado según el tipo de producto y el usuario final.

- Por tipo de producto

Según el tipo de producto, el mercado global de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco se segmenta en monitorización cardíaca y gestión del ritmo cardíaco (CRM). Este segmento dominó la mayor cuota de mercado en ingresos, con un 58,4 % en 2025, impulsado por la creciente prevalencia de arritmias, insuficiencia cardíaca y paro cardíaco repentino a nivel mundial. Los dispositivos CRM, como marcapasos y desfibriladores cardioversores implantables (DAI), se utilizan ampliamente para la corrección del ritmo a largo plazo e intervenciones que salvan vidas. El aumento de la población geriátrica contribuye significativamente a un mayor número de implantes. Los avances tecnológicos, como los marcapasos compatibles con resonancia magnética y los marcapasos sin cables, impulsan la demanda. La creciente concienciación sobre el manejo temprano de los trastornos del ritmo acelera aún más su adopción. Las políticas de reembolso favorables en los países desarrollados impulsan el volumen de procedimientos. La expansión de los laboratorios de electrofisiología en los hospitales mejora la accesibilidad. La innovación continua en la longevidad de las baterías y la integración de la monitorización remota impulsa la eficiencia clínica. La creciente incidencia de enfermedades cardiovasculares a nivel mundial sustenta la demanda a largo plazo. Las colaboraciones estratégicas entre fabricantes de dispositivos y profesionales sanitarios refuerzan la distribución. Las aprobaciones regulatorias para dispositivos CRM de nueva generación impulsan aún más la penetración en el mercado. La combinación de estos factores permitió que los dispositivos CRM mantuvieran su dominio en 2025.

Se prevé que el segmento de Monitoreo Cardíaco experimente el crecimiento más rápido, con una CAGR del 9.8% entre 2026 y 2033, impulsado por la creciente demanda de diagnóstico temprano y seguimiento continuo de la salud cardíaca. La creciente adopción de dispositivos portátiles y remotos de monitoreo cardíaco respalda la expansión. El aumento de casos de fibrilación auricular y arritmias silenciosas fomenta el monitoreo rutinario. Los avances tecnológicos en monitores portátiles de ECG y Holter mejoran la precisión diagnóstica. Los servicios de telecardiología amplían la accesibilidad en regiones remotas y rurales. Los proveedores de atención médica enfatizan cada vez más los programas de cardiología preventiva. La creciente preferencia de los pacientes por el monitoreo domiciliario acelera la adopción. La integración con aplicaciones para teléfonos inteligentes mejora el análisis de datos en tiempo real. La expansión de los modelos de atención ambulatoria respalda la utilización de dispositivos de monitoreo. Las iniciativas gubernamentales que promueven los programas de detección cardiovascular fortalecen la demanda. La creciente conciencia de la salud y los riesgos cardíacos relacionados con el estilo de vida impulsan aún más el crecimiento. Estos factores, en conjunto, posicionan el monitoreo cardíaco como el segmento de tipo de producto de más rápido crecimiento.

- Por el usuario final

En función del usuario final, el mercado global de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco se segmenta en centros ambulatorios, atención domiciliaria, centros cardíacos, hospitales, clínicas y otros. El segmento de hospitales representó la mayor cuota de mercado en ingresos, con un 46,9%, en 2025, impulsado por el alto número de ingresos por eventos cardíacos agudos y procedimientos complejos. Los hospitales son centros primarios para cirugías de implante de marcapasos y desfibriladores cardioversores implantables (DCI). La disponibilidad de laboratorios de cateterismo avanzados facilita los procedimientos de CRM. Cardiólogos y electrofisiólogos cualificados mejoran los resultados de los procedimientos. Las sólidas estructuras de reembolso mejoran la capacidad de adquisición de dispositivos. El aumento de los ingresos de emergencia por infarto de miocardio y arritmias sustenta la utilización. La integración de sistemas avanzados de monitorización cardíaca mejora la atención hospitalaria. La expansión de la infraestructura de atención terciaria a nivel mundial impulsa el crecimiento. Los equipos cardíacos multidisciplinarios garantizan servicios de tratamiento integrales. El aumento de la financiación gubernamental para la modernización hospitalaria refuerza la adopción. El gran volumen de pacientes en los hospitales urbanos sustenta aún más la contribución a los ingresos. Estos factores en conjunto permitieron que los hospitales dominaran el mercado en 2025.

Se espera que el segmento de Atención Domiciliaria experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,6 % entre 2026 y 2033, impulsado por la creciente tendencia hacia la monitorización remota de pacientes y la prestación de servicios de salud descentralizados. La creciente preferencia por la atención cardíaca domiciliaria mejora la comodidad y el cumplimiento terapéutico del paciente. Los avances tecnológicos en ECG portátiles y grabadoras de bucle implantables mejoran la monitorización continua. El aumento de la población de edad avanzada que requiere tratamiento cardíaco crónico acelera la demanda. La integración de la telesalud permite la supervisión médica en tiempo real. La rentabilidad en comparación con las estancias hospitalarias prolongadas respalda su adopción. La ampliación de la cobertura de seguros para los servicios de monitorización remota fortalece su adopción. La creciente concienciación sobre la salud cardíaca preventiva impulsa el uso de dispositivos. El desarrollo de sistemas de monitorización fáciles de usar mejora la participación del paciente. La creciente penetración de teléfonos inteligentes respalda los dispositivos cardíacos conectados. Las iniciativas gubernamentales que fomentan la transformación digital de la salud impulsan aún más la expansión. Estos factores combinados posicionan la atención domiciliaria como el segmento de usuario final de más rápido crecimiento durante el período de pronóstico.

Análisis regional del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

- América del Norte dominó el mercado de dispositivos de monitoreo cardíaco y gestión del ritmo cardíaco con la mayor participación en los ingresos del 36,4 % en 2025, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de dispositivos cardíacos implantables, marcos de reembolso favorables y la fuerte presencia de los principales fabricantes de dispositivos médicos.

- La región se beneficia de centros de atención cardíaca bien establecidos, una amplia disponibilidad de laboratorios de electrofisiología y una adopción temprana de marcapasos tecnológicamente avanzados, desfibriladores cardioversores implantables (DAI) y dispositivos de terapia de resincronización cardíaca (TRC).

- El mercado representa una parte importante de los ingresos regionales, respaldado por una alta prevalencia de enfermedades cardiovasculares, una sólida cobertura de seguros, una innovación tecnológica continua y sólidas inversiones en soluciones de monitoreo cardíaco remoto, lo que fortalece aún más el liderazgo de América del Norte en el mercado.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en EE. UU.

El mercado estadounidense de dispositivos de monitorización cardíaca y control del ritmo cardíaco captó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por la alta incidencia de enfermedades cardiovasculares en el país y la sólida adopción de tecnologías avanzadas de monitorización cardíaca, tanto implantables como portátiles. La presencia de importantes fabricantes de dispositivos médicos, hospitales especializados en cardiología y electrofisiólogos experimentados contribuye significativamente al crecimiento del mercado. Además, las favorables políticas de reembolso para marcapasos, desfibriladores cardioversores implantables (DCI) y servicios de monitorización remota fomentan su adopción por parte de los pacientes. El creciente uso de monitores cardíacos ambulatorios, grabadoras de bucle implantables y sistemas de monitorización cardíaca domiciliaria está expandiendo aún más el mercado, especialmente a medida que los profesionales sanitarios se centran en el diagnóstico precoz y el tratamiento a largo plazo de las enfermedades.

Análisis del mercado europeo de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

Se proyecta que el mercado europeo de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente incidencia de arritmias e insuficiencia cardíaca, el crecimiento de la población geriátrica y la solidez de los sistemas de salud pública. Países como Alemania, el Reino Unido y Francia están experimentando una creciente demanda de dispositivos avanzados de gestión del ritmo cardíaco debido a una mayor concienciación sobre el diagnóstico precoz y la atención cardíaca preventiva. Además, las iniciativas gubernamentales de apoyo a la salud y las crecientes inversiones en infraestructura hospitalaria están impulsando la adopción de sistemas de monitorización cardíaca implantables y externos en toda la región.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en el Reino Unido

Se prevé que el mercado británico de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco crezca a una CAGR notable durante el período de pronóstico, impulsado por la creciente prevalencia de trastornos cardiovasculares y el fuerte énfasis en los programas de detección temprana de enfermedades cardíacas. El sistema de salud pública, bien estructurado, facilita el acceso a dispositivos cardíacos de diagnóstico y tratamiento avanzados. La creciente adopción de tecnologías de monitorización cardíaca remota y dispositivos portátiles de ECG permite la monitorización continua de pacientes fuera del ámbito hospitalario. Además, el aumento de las inversiones en la transformación digital de la atención médica y la expansión de unidades especializadas de atención cardíaca contribuyen al crecimiento constante del mercado en el Reino Unido.

Análisis del mercado alemán de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

Se espera que el mercado alemán de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una alta incidencia de arritmias cardíacas, una infraestructura hospitalaria avanzada y una sólida innovación en tecnología médica. El sólido marco de reembolso alemán y el énfasis en el tratamiento cardíaco de alta calidad respaldan la adopción generalizada de marcapasos implantables, desfibriladores cardioversores implantables (DCI) y dispositivos de TRC. Además, el creciente enfoque en la cardiología preventiva y las crecientes inversiones en investigación y desarrollo están acelerando la integración de soluciones avanzadas de monitorización cardíaca tanto en entornos hospitalarios como ambulatorios.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en Asia-Pacífico

Se prevé que el mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardíacas, la expansión del acceso a la atención médica, el aumento del gasto sanitario y la creciente concienciación sobre el diagnóstico cardíaco precoz. La rápida urbanización, los cambios en el estilo de vida y el envejecimiento de la población en países como China, India y Japón contribuyen significativamente a la creciente carga de enfermedades cardiovasculares. Los gobiernos de toda la región están fortaleciendo la infraestructura sanitaria y promoviendo el acceso a tratamientos cardíacos avanzados, lo que acelera la adopción de dispositivos de monitorización y gestión del ritmo.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en Japón

El mercado japonés de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco está cobrando impulso debido al rápido envejecimiento de la población y la alta esperanza de vida, factores que aumentan la susceptibilidad a arritmias e insuficiencia cardíaca. La avanzada infraestructura sanitaria de Japón y su fuerte enfoque en la innovación tecnológica están impulsando la adopción de dispositivos cardíacos implantables mínimamente invasivos y sofisticados sistemas de monitorización. Además, la creciente integración de plataformas de monitorización remota de pacientes está facilitando el tratamiento de enfermedades cardíacas a largo plazo y reduciendo los reingresos hospitalarios.

Análisis del mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco en China

El mercado chino de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2025, debido a la gran población de pacientes del país, la creciente carga de enfermedades cardiovasculares y la expansión de la infraestructura sanitaria. Las crecientes iniciativas gubernamentales para mejorar los servicios de atención cardíaca y ampliar la cobertura de seguros están mejorando el acceso de los pacientes a dispositivos de monitorización avanzados e implantables. Además, la creciente capacidad de fabricación nacional, el aumento de la inversión en atención médica y la mayor concienciación sobre el diagnóstico cardíaco precoz están impulsando significativamente el crecimiento del mercado en China.

Cuota de mercado de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

La industria de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- BIOTRONIK SE & Co. KG (Alemania)

- Koninklijke Philips NV (Países Bajos)

- GE HealthCare Technologies Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Corporación Científica MicroPort (China)

- LivaNova PLC (Reino Unido)

- iRhythm Technologies, Inc. (EE. UU.)

- ZOLL Medical Corporation (EE. UU.)

- Corporación Nihon Kohden (Japón)

- Hill-Rom Holdings, Inc. (EE. UU.)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- Corporación de Ciencias Cardíacas (EE. UU.)

Últimos avances en el mercado global de dispositivos de monitorización cardíaca y gestión del ritmo cardíaco

- En marzo de 2024, Abbott recibió la aprobación de la marca CE en Europa para su monitor cardíaco insertable Assert-IQ (ICM), que permite la monitorización remota a largo plazo de ritmos cardíacos irregulares, incluida la fibrilación auricular, durante hasta seis años, lo que representa un avance significativo en la tecnología de monitorización cardíaca continua.

- En abril de 2025, MicroPort CRM recibió la aprobación de la marca CE para su aplicación SmartView Connect (Android), lo que permite que los marcapasos, los DCI y los dispositivos CRT-D equipados con Bluetooth transmitan de forma segura datos desde los dispositivos de los pacientes a las clínicas de atención médica a través de un teléfono inteligente, eliminando el requisito de un monitor de cabecera y facilitando un monitoreo remoto más flexible.

- En agosto de 2025, el monitor cardíaco portátil CardioTag de Cardiosense recibió la aprobación de la FDA, ofreciendo un dispositivo no invasivo capaz de capturar señales de ECG, PPG y SCG simultáneamente y respaldar herramientas impulsadas por IA para un mejor manejo de la insuficiencia cardíaca fuera de los entornos de atención tradicionales.

- En julio de 2025, Boston Scientific recibió la aprobación de la FDA para el etiquetado ampliado de su sistema de ablación de campo pulsado (PFA) FARAPULSE para el tratamiento de la fibrilación auricular persistente refractaria a fármacos, lo que refleja la ampliación de las tecnologías de gestión del ritmo mínimamente invasivas para el cuidado de arritmias complejas.

- En abril de 2025, Boston Scientific completó la adquisición de Preventice Solutions, una empresa de salud digital especializada en sistemas de monitoreo remoto de pacientes, fortaleciendo su cartera para el manejo del ritmo cardíaco y expandiendo las capacidades en monitoreo cardíaco portátil y móvil a largo plazo.

- En mayo de 2025, Siemens Healthineers recibió la aprobación de la FDA para su nuevo desfibrilador de terapia de resincronización cardíaca condicional a resonancia magnética (Cardeas Tarasys G3), que permite a los pacientes con dispositivos CRM implantados someterse de forma segura a exploraciones de resonancia magnética para diagnóstico por imágenes, mejorando la flexibilidad clínica y las vías de atención.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.