Global Cardiology Information Systems Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

58.45 Million

USD

122.85 Million

2025

2033

USD

58.45 Million

USD

122.85 Million

2025

2033

| 2026 –2033 | |

| USD 58.45 Million | |

| USD 122.85 Million | |

| % | |

|

Segmentación del mercado global de sistemas de información cardiológica (CIS) por modo de operación (basado en web y local), componentes (hardware, software y servicios), sistema (autónomo, sistema integrado, sistema de información cardiológica y PACS cardiológico), usuario final (hospitales L3A, L3B y L2, y hospitales de nivel 1): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de sistemas de información cardiológica (CIS)

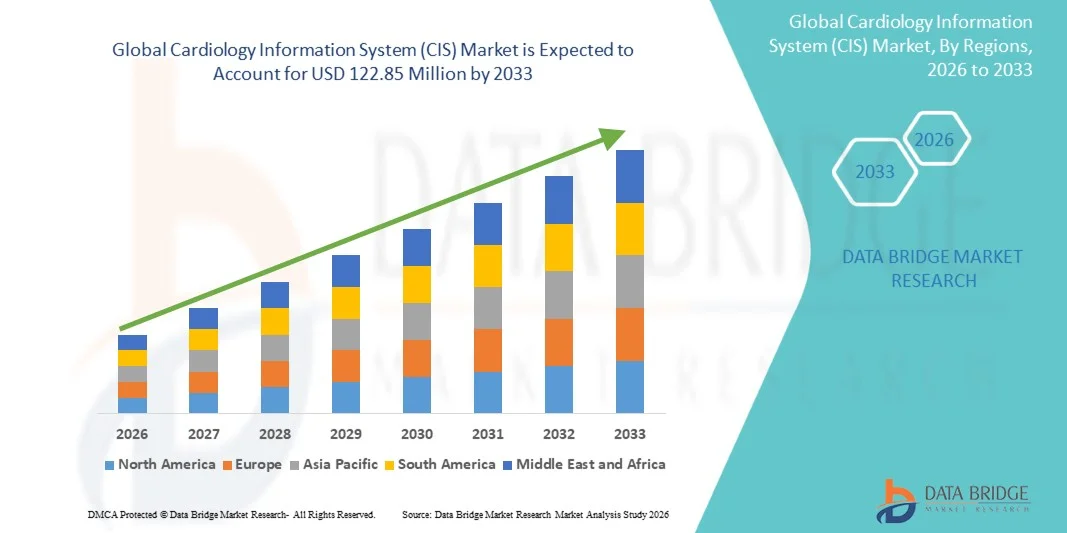

- El tamaño del mercado global de sistemas de información cardiológica (CIS) se valoró en 58,45 millones de dólares en 2025 y se espera que alcance los 122,85 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,73% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones digitales para el cuidado de la salud, la integración de herramientas avanzadas de diagnóstico e imagen, y el creciente interés en mejorar la atención a los pacientes cardiovasculares en hospitales y clínicas especializadas.

- Además, la creciente demanda de una gestión optimizada del flujo de trabajo, un seguimiento preciso de los datos de los pacientes y sistemas eficientes de informes cardíacos está impulsando la adopción de soluciones de sistemas de información cardiológica (CIS), lo que a su vez impulsa significativamente el crecimiento de la industria.

Análisis de mercado del Sistema de Información Cardiológica (SIC)

- Las soluciones CIS inteligentes, que ofrecen gestión electrónica y acceso digital a los datos de pacientes cardiovasculares, son componentes cada vez más vitales de las operaciones modernas de hospitales y clínicas debido a su mayor eficiencia en el flujo de trabajo, capacidades de monitorización en tiempo real e integración perfecta con otros sistemas de información hospitalaria.

- La creciente demanda de sistemas de información clínica (SIC) se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la necesidad de una gestión precisa de los datos de los pacientes y la creciente adopción de soluciones digitales de atención médica en hospitales y clínicas especializadas.

- América del Norte dominó el mercado de sistemas de información cardiológica (CIS) con la mayor cuota de ingresos, un 38,7 % en 2025, gracias a una infraestructura sanitaria avanzada, la adopción generalizada de soluciones digitales y una fuerte presencia de proveedores clave de CIS. Estados Unidos lideró la implementación en hospitales y centros cardíacos.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de sistemas de información de cardiología (CIS) durante el período de pronóstico, impulsada por la creciente concienciación sobre las enfermedades cardiovasculares, el aumento de las iniciativas gubernamentales para la salud digital y la creciente adopción de sistemas de información hospitalaria integrados.

- El segmento basado en la web dominó el mercado en 2025 con una cuota de ingresos de aproximadamente el 57%, impulsado por la creciente adopción de la computación en la nube y las infraestructuras de TI hospitalarias centralizadas.

Alcance del informe y segmentación del mercado de sistemas de información cardiológica (CIS)

|

Atributos |

Información clave del mercado del Sistema de Información Cardiológica (SIC) |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Philips Healthcare (Países Bajos) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de sistemas de información cardiológica (CIS)

“ Aumento en la adopción de plataformas digitales integradas de cardiología ”

- Una tendencia significativa y en auge en el mercado global de sistemas de información cardiológica (SIC) es la creciente adopción de plataformas integradas que centralizan los datos de los pacientes, optimizan los flujos de trabajo clínicos y respaldan la toma de decisiones basada en la evidencia en los departamentos de cardiología.

- Los hospitales y centros cardíacos se centran cada vez más en sistemas que conectan herramientas de diagnóstico, imágenes y registros médicos electrónicos para lograr un flujo de datos sin interrupciones.

- Por ejemplo, en 2025, la Cleveland Clinic implementó una plataforma CIS avanzada que integraba los resultados de electrocardiogramas, ecocardiografías y análisis de laboratorio en un sistema unificado, lo que permitió un diagnóstico más rápido y una atención coordinada en múltiples unidades de cardiología.

- Esta tendencia también se ve respaldada por el auge de los programas de monitorización remota de pacientes cardíacos, que permiten a los médicos realizar un seguimiento de los parámetros de salud cardíaca en tiempo real, detectar anomalías precozmente y reducir los reingresos hospitalarios.

- Además, los proveedores de atención médica están priorizando cada vez más las funciones de análisis de datos dentro de los CIS para identificar patrones en los resultados de los pacientes, optimizar la asignación de recursos y mejorar la toma de decisiones clínicas.

Dinámica del mercado de sistemas de información cardiológica (CIS)

Conductor

“ Aumento de la carga de enfermedades cardiovasculares y demanda de una gestión eficaz de los pacientes ”

- La creciente prevalencia de enfermedades cardiovasculares en todo el mundo y la necesidad cada vez mayor de una gestión eficiente de los pacientes cardíacos son los principales impulsores del mercado de los sistemas de información clínica (SIC). Los proveedores de atención médica buscan soluciones que mejoren la eficiencia del flujo de trabajo, reduzcan los errores médicos y optimicen los resultados generales de los pacientes.

- Por ejemplo, el Sistema de Salud Mount Sinai adoptó una solución CIS en 2025 para monitorear a pacientes cardíacos de alto riesgo en tiempo real, lo que redujo los reingresos hospitalarios en un 15 % y mejoró la coordinación entre cardiólogos, enfermeras y técnicos.

- Las crecientes iniciativas gubernamentales y las políticas sanitarias que promueven la digitalización de la atención cardíaca, como la implementación de historias clínicas electrónicas estandarizadas y protocolos clínicos, están impulsando aún más la adopción de los sistemas de información clínica (SIC).

- El mayor uso de procedimientos mínimamente invasivos e intervenciones cardíacas complejas está impulsando a los hospitales a adoptar sistemas que proporcionen documentación completa, alertas automatizadas e integración con múltiples modalidades de imagen.

- Además, el énfasis en la atención basada en el valor está motivando a los hospitales a invertir en soluciones CIS que permiten una mejor elaboración de informes, seguimiento de los resultados de los pacientes y reducción de procedimientos innecesarios.

Restricción/Desafío

“ Altos costos de implementación y desafíos en la integración del sistema ”

- A pesar de los beneficios, los altos costos iniciales, las complejidades técnicas y los desafíos de integración con la infraestructura hospitalaria existente limitan la adopción generalizada de los sistemas de información clínica, especialmente entre los proveedores de atención médica pequeños y medianos en los países en desarrollo.

- Por ejemplo, un hospital de tamaño mediano en India pospuso la implementación de su sistema CIS en 2025 debido a restricciones presupuestarias y problemas de integración con su sistema EHR heredado, lo que pone de relieve la necesidad de soluciones adaptables que se ajusten a los marcos de TI existentes.

- Otros desafíos incluyen la necesidad de capacitar al personal para usar las funcionalidades avanzadas del CIS, el cumplimiento de estrictas regulaciones de privacidad y seguridad de datos, y garantizar la interoperabilidad con diversos dispositivos de diagnóstico y equipos de laboratorio.

- El tiempo y el esfuerzo necesarios para migrar los datos históricos de los pacientes a una nueva plataforma CIS también pueden ser un obstáculo, ya que los proveedores de atención médica deben mantener la atención ininterrumpida de los pacientes durante la transición.

- Para superar estos desafíos se requieren soluciones CIS flexibles y modulares, inversión en programas de capacitación de personal y un sólido soporte del proveedor para la personalización, integración y mantenimiento continuo del sistema.

Alcance del mercado de sistemas de información cardiológica (CIS)

El mercado se segmenta en función del modo de funcionamiento, el componente, el sistema y el usuario final.

• Por modo de funcionamiento

Según su modo de operación, el mercado de Sistemas de Información Cardiológica (CIS) se segmenta en sistemas web y sistemas locales. El segmento web dominó el mercado en 2025 con una cuota de ingresos de aproximadamente el 57%, impulsado por la creciente adopción de la computación en la nube y las infraestructuras de TI hospitalarias centralizadas. Los CIS web permiten a los hospitales acceder a los registros cardíacos de los pacientes, los resultados de las imágenes y los informes de diagnóstico en tiempo real desde múltiples ubicaciones, lo que garantiza una colaboración fluida entre cardiólogos, enfermeros y personal de apoyo. Este segmento se beneficia de la reducción de los costes de mantenimiento de TI, las actualizaciones automáticas de software y la escalabilidad para adaptarse al crecimiento de las redes hospitalarias. Los hospitales prefieren los sistemas web por sus capacidades de acceso remoto, la integración con los sistemas de información hospitalaria (HIS) y las mejores funciones de copia de seguridad de datos y recuperación ante desastres. Los hospitales públicos y privados que invierten en la transformación digital impulsan la adopción de soluciones CIS web. La integración con los registros electrónicos de salud (EHR) y las plataformas de telemedicina refuerza aún más su dominio. Los sistemas web también admiten análisis, informes y diagnósticos asistidos por IA, lo que mejora la toma de decisiones clínicas. La seguridad de los datos, el cumplimiento de las normativas sanitarias y las funciones de interoperabilidad hacen que este segmento resulte muy atractivo.

Se espera que el segmento de soluciones locales experimente el crecimiento anual compuesto más rápido, del 10,2 %, entre 2026 y 2033, impulsado por hospitales y centros de diagnóstico que prefieren el almacenamiento de datos local y un mayor control sobre la infraestructura del sistema. Los sistemas CIS locales permiten la personalización según el flujo de trabajo del hospital, admiten la integración con sistemas heredados y son la opción preferida en entornos con conectividad de red inestable. El aumento de la ciberseguridad, el deseo de control interno de los datos y los requisitos de informes personalizados impulsan el crecimiento. Los hospitales de economías emergentes adoptan cada vez más soluciones locales a medida que modernizan sus instalaciones de atención cardíaca. Los contratos a largo plazo para el mantenimiento de hardware y software fomentan aún más la adopción. Además, los hospitales con un alto volumen de pacientes valoran los sistemas locales dedicados para un procesamiento más rápido y análisis en tiempo real. La integración con sistemas PACS, HIS y de laboratorio mejora la eficiencia del flujo de trabajo. Los programas de capacitación para el personal, el soporte de TI y la flexibilidad de actualización contribuyen a la adopción. La creciente concienciación sobre las ventajas de las soluciones locales para datos confidenciales de pacientes respalda la expansión continua.

• Por componentes

En función de sus componentes, el mercado se segmenta en hardware, software y servicios. El segmento de software dominó el mercado en 2025 con una cuota de ingresos de aproximadamente el 48 %, impulsado por módulos de diagnóstico avanzados, herramientas de imagen y soluciones de gestión de flujos de trabajo. El software permite a los cardiólogos analizar de forma eficiente los resultados de electrocardiogramas, ecocardiogramas y cateterismos. La integración con plataformas analíticas, historias clínicas electrónicas y sistemas de apoyo a la toma de decisiones basados en IA mejora la precisión clínica. Los hospitales priorizan el software por sus actualizaciones, flexibilidad y facilidad de implementación. Su adopción se ve favorecida por modelos de suscripción, acceso en la nube y soporte remoto. Las soluciones de software facilitan la interoperabilidad entre departamentos y redes multihospitalarias. La seguridad, el cumplimiento de la HIPAA y otras normativas, y las funciones avanzadas de generación de informes refuerzan aún más la cuota de mercado. Las iniciativas de transformación digital en la infraestructura sanitaria impulsan el dominio del software.

Se prevé que el segmento de servicios experimente el crecimiento anual compuesto más rápido, del 11,5%, entre 2026 y 2033, impulsado por la creciente demanda de mantenimiento de sistemas, capacitación, consultoría y soporte técnico. Los hospitales prefieren servicios integrales para la instalación, la resolución de problemas y la personalización de flujos de trabajo. Los servicios externalizados reducen la carga de trabajo interna de TI, mejoran la eficiencia operativa y garantizan el cumplimiento normativo. La monitorización remota, las actualizaciones periódicas de software y los contratos de mantenimiento en la nube contribuyen al crecimiento. Los mercados emergentes, donde los hospitales carecen de equipos de TI internos, impulsan la adopción de servicios. Las alianzas entre proveedores y hospitales para acuerdos de servicio a largo plazo también aumentan los ingresos.

• Por sistema

En función del sistema, el mercado se segmenta en sistemas independientes, sistemas integrados, sistemas de información cardiológica y PACS cardiológicos. El segmento de sistemas de información cardiológica dominó el mercado en 2025 con una cuota de ingresos del 55 %, gracias a su capacidad para optimizar el flujo de trabajo, almacenar historiales clínicos e integrarse con modalidades de diagnóstico e imagen. Los hospitales utilizan los sistemas de información cardiológica (CIS) para el acceso a datos en tiempo real, la programación de citas, la elaboración de informes y el apoyo a la toma de decisiones clínicas. La mayor interoperabilidad, los diagnósticos asistidos por IA y el seguimiento de los resultados de los pacientes refuerzan su adopción. Los hospitales de todos los niveles prefieren los CIS para la gestión de la atención cardíaca, lo que reduce la duplicación de pruebas y mejora la eficiencia operativa. El cumplimiento normativo y los estándares de seguridad también respaldan su posición dominante.

Se prevé que el segmento de sistemas integrados experimente el crecimiento anual compuesto más rápido, del 12,1 %, entre 2026 y 2033, impulsado por la creciente adopción de ecosistemas de TI hospitalarios multidisciplinarios que conectan CIS, PACS, LIS e HIS. Los sistemas integrados mejoran la coordinación entre los departamentos de cardiología, radiología y laboratorio. La escalabilidad, la gestión centralizada de datos y el análisis predictivo brindan soporte a los hospitales en entornos con un alto volumen de pacientes. Los proveedores que ofrecen soluciones integradas con soporte y capacitación remotos aceleran aún más el crecimiento. Los hospitales que invierten en transformación digital, telemedicina y mejoras en los flujos de trabajo basadas en IA están adoptando rápidamente sistemas integrados.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales L3A, L3B y L2, y hospitales de nivel 1. El segmento de hospitales L3A dominó el mercado en 2025 con una participación de ingresos de aproximadamente el 60%, debido al alto volumen de pacientes cardíacos, la disponibilidad de infraestructura avanzada y la necesidad de sistemas integrales de gestión cardiológica. Estos hospitales priorizan la adopción de CIS para la optimización del flujo de trabajo, la precisión diagnóstica y la integración con PACS y EHR. El alto volumen de pacientes, las iniciativas de investigación y los servicios de telemedicina impulsan aún más la adopción. El cumplimiento de las regulaciones sanitarias y la alta capacidad de inversión respaldan el dominio del mercado.

Se prevé que el segmento de hospitales de nivel 1 experimente el crecimiento anual compuesto más rápido, del 9,8 %, entre 2026 y 2033, impulsado por la creciente concienciación sobre la gestión de las enfermedades cardiovasculares y la digitalización gradual de los hospitales y clínicas pequeños. Estos hospitales implementan cada vez más soluciones de sistemas de información clínica (CIS) rentables para gestionar los diagnósticos cardíacos de forma eficiente. El crecimiento se ve favorecido por la formación impartida por los proveedores, las soluciones basadas en la nube y los contratos de servicio asequibles. La monitorización remota, las interfaces de usuario simplificadas y la integración con las redes sanitarias regionales fomentan su adopción.

Análisis regional del mercado de sistemas de información cardiológica (CIS).

- América del Norte dominó el mercado de Sistemas de Información Cardiológica (CIS) con los mayores ingresos, un 38,7% en 2025, gracias a una infraestructura sanitaria avanzada, una alta adopción de tecnologías de diagnóstico y una fuerte presencia de actores clave del mercado.

- Los hospitales e instituciones sanitarias de la región están implementando cada vez más plataformas CIS integradas para optimizar los flujos de trabajo en cardiología. Por ejemplo, la Clínica Cleveland adoptó el sistema PACS de cardiología de GE Healthcare en 2024 para mejorar la gestión de imágenes cardíacas y la eficiencia en la elaboración de informes.

- Esta adopción generalizada se ve impulsada, además, por el elevado gasto en atención médica, la sólida infraestructura informática de los hospitales y la creciente necesidad de datos precisos y oportunos sobre pacientes cardíacos en hospitales de nivel 1 a L3A.

Análisis del mercado de sistemas de información cardiológica (CIS) en EE. UU.

El mercado estadounidense de sistemas de información cardiológica (CIS) acaparó la mayor cuota de ingresos, con un 81 % en Norteamérica en 2025, impulsado por la creciente adopción de sistemas integrados y soluciones de software en los hospitales. Estos están priorizando la automatización digital del flujo de trabajo en los departamentos de cardiología. Por ejemplo, el Sistema de Salud Mount Sinai implementó Philips IntelliSpace Cardiovascular en 2023 para facilitar la integración fluida de imágenes, informes y gestión de pacientes. El crecimiento del mercado también se ve favorecido por el aumento del volumen de procedimientos cardíacos y la creciente demanda de sistemas centralizados de datos de pacientes en hospitales de nivel 2 y 3B.

Análisis del mercado europeo de sistemas de información cardiológica (CIS).

Se prevé que el mercado europeo de sistemas de información cardiológica (CIS) experimente un crecimiento anual compuesto sustancial durante todo el periodo de pronóstico, impulsado por el aumento de las inversiones en el sector sanitario, los requisitos de cumplimiento normativo y la adopción de soluciones informáticas cardiológicas avanzadas. Los hospitales están implementando soluciones CIS para mejorar los resultados de los pacientes. Por ejemplo, Charité – Universitätsmedizin Berlin integró Syngo Dynamics de Siemens Healthineers en 2023 para optimizar el flujo de trabajo y la elaboración de informes de cardiología en diversos departamentos hospitalarios. La creciente digitalización en los hospitales de nivel 2 y 3B también contribuye al crecimiento del mercado.

Análisis del mercado de sistemas de información cardiológica (CIS) en el Reino Unido

Se prevé que el mercado de sistemas de información cardiológica (CIS) del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por el creciente número de procedimientos cardíacos y las iniciativas gubernamentales para la digitalización de la atención médica. Por ejemplo, el NHS Foundation Trust implementó la solución PACS de cardiología de Agfa HealthCare en 2024 para permitir la gestión centralizada de datos de imágenes cardíacas en toda su red. La adopción está aumentando en hospitales de nivel 3A y nivel 1 debido a la mayor eficiencia del flujo de trabajo y a la mejora de los resultados en la atención al paciente.

Análisis del mercado alemán de sistemas de información cardiológica (CIS, por sus siglas en inglés)

Se prevé que el mercado alemán de sistemas de información cardiológica (CIS) experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por la innovación tecnológica en la infraestructura informática hospitalaria y la creciente demanda de atención cardiológica. Por ejemplo, el Hospital Universitario Hamburgo-Eppendorf implementó Philips IntelliSpace Cardiovascular en 2023 para mejorar el acceso a los registros de imágenes de pacientes y la precisión de los informes. Los hospitales de toda Alemania, especialmente los de niveles L2 y L3B, están adoptando sistemas integrados para optimizar la eficiencia operativa y la toma de decisiones clínicas.

Análisis del mercado de sistemas de información cardiológica (CIS) en Asia-Pacífico

Se prevé que el mercado de sistemas de información cardiológica (CIS) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico de 2026 a 2033, impulsado por el aumento del gasto en atención médica, el creciente número de pacientes cardíacos y la expansión de la infraestructura hospitalaria. Por ejemplo, el Hospital General de Singapur adoptó la plataforma syngo Dynamics de Siemens Healthineers en 2023 para optimizar los procesos de obtención de imágenes y elaboración de informes cardiológicos. Países como China, Japón e India están implementando rápidamente soluciones CIS en hospitales de nivel 2 y 3B para mejorar la gestión de pacientes y los resultados clínicos.

Análisis del mercado de sistemas de información cardiológica (CIS) en Japón

El mercado japonés de sistemas de información cardiológica (CIS) está cobrando impulso debido al elevado volumen de procedimientos cardíacos en el país y al énfasis en la digitalización de la atención médica. Por ejemplo, el Hospital Universitario Médico de Tokio implementó la solución PACS cardiovascular de Canon Medical en 2024 para optimizar los flujos de trabajo de imágenes y la eficiencia de los informes. La adopción es particularmente alta en hospitales de nivel 2 y 3A, impulsada por la necesidad de una gestión integrada de los datos de los pacientes y la mejora de los servicios de atención cardíaca.

Análisis del mercado del Sistema de Información Cardiológica (CIS) de China

El mercado chino de sistemas de información cardiológica (CIS) representó la mayor cuota de ingresos en Asia-Pacífico en 2025, debido al aumento de la población de pacientes cardíacos, las reformas sanitarias gubernamentales y la creciente adopción de soluciones informáticas cardiológicas avanzadas. Por ejemplo, el Hospital Universitario Peking Union Medical College integró el sistema PACS de cardiología de GE Healthcare en 2023 para gestionar los datos de imágenes cardíacas en múltiples departamentos. Los hospitales de niveles L2 y L3B están invirtiendo en CIS para optimizar los flujos de trabajo, mejorar la precisión diagnóstica y optimizar los resultados de la atención al paciente.

Cuota de mercado del Sistema de Información Cardiológica (SIC)

La industria de los sistemas de información cardiológica (SIC) está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Philips Healthcare (Países Bajos)

• GE Healthcare (EE. UU.)

• Siemens Healthineers (Alemania)

• Oracle (EE. UU.)

• Epic Systems Corporation (EE. UU.)

• Medtronic (Irlanda)

• IBM Watson Health (EE. UU.)

• McKesson Corporation (EE. UU.) •

Optum ( EE. UU.) •

Fujifilm Holdings Corporation (

Japón) • Grupo Agfa-Gevaert (Bélgica)

• Merge Healthcare (EE. UU.) •

Canon Medical Systems Corporation (Japón)

• Carestream Health (EE. UU.)

• Comarch Healthcare (Polonia)

• HeartFlow Inc. (EE. UU.)

• Cardiologs (Francia)

• Infinitt Healthcare (Corea del Sur)

• Intelerad Medical Systems (Canadá)

Últimos avances en el mercado global de sistemas de información cardiológica (CIS).

- En julio de 2024, Siemens Healthineers anunció una alianza estratégica con una importante red hospitalaria para desarrollar e integrar conjuntamente capacidades avanzadas de sistemas de información cardiológica que mejoran las imágenes cardiovasculares, los informes estructurados y los flujos de trabajo clínicos, lo que supone un paso importante en la adopción de soluciones CIS interoperables y basadas en datos.

- En junio de 2024, Philips lanzó su Estación de Trabajo Cardíaca en la región EMEA, una nueva solución diseñada para mejorar el análisis de datos de ECG y los flujos de trabajo clínicos al permitir el acceso en tiempo real a información cardíaca y soporte para la evaluación de riesgos dentro de las plataformas CIS, mejorando así la interoperabilidad entre las herramientas de diagnóstico e imagen.

- En marzo de 2025, Epic Systems obtuvo un importante contrato para implementar su Sistema de Información Cardiológica en los departamentos de cardiología de un gran sistema de salud en los Estados Unidos, integrando imágenes, flujos de trabajo de registros médicos electrónicos (EHR) e informes en una plataforma de TI cardiológica unificada para optimizar las operaciones.

- En mayo de 2025, Philips anunció una importante actualización de producto para su plataforma cardiovascular IntelliSpace, que incorpora capacidades mejoradas de apoyo a la toma de decisiones basadas en IA y funciones de interoperabilidad ampliadas para respaldar flujos de trabajo de información cardiológica integrados y análisis predictivos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.