Global Cardiovascular Digital Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

113.89 Billion

USD

175.73 Billion

2024

2032

USD

113.89 Billion

USD

175.73 Billion

2024

2032

| 2025 –2032 | |

| USD 113.89 Billion | |

| USD 175.73 Billion | |

| % | |

|

Segmentación del mercado global de soluciones digitales cardiovasculares por tipo de servicio (pruebas discretas, informática para la salud cardiovascular y programas de rehabilitación cardíaca), componentes (dispositivos y software), tipo de implementación (en la nube/web y local), usuarios finales (centros de atención domiciliaria, centros de atención ambulatoria, hospitales y clínicas): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de soluciones digitales cardiovasculares

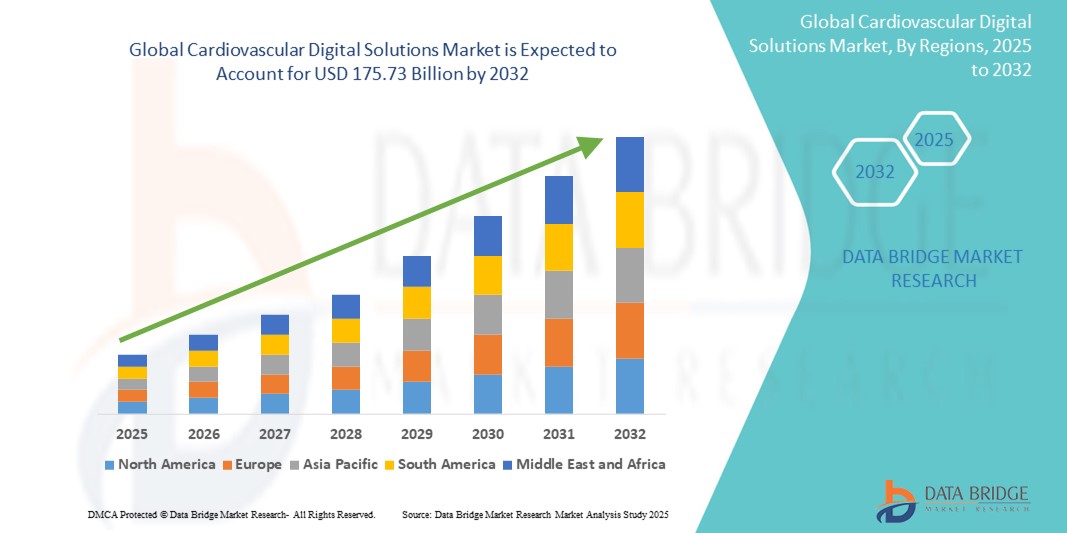

- El tamaño del mercado global de soluciones digitales cardiovasculares se valoró en USD 113,89 mil millones en 2024 y se espera que alcance los USD 175,73 mil millones para 2032 , con una CAGR del 5,57% durante el período de pronóstico.

- El crecimiento del mercado de soluciones digitales cardiovasculares está impulsado en gran medida por la creciente adopción y el progreso tecnológico dentro de las plataformas de salud digital y las tecnologías de monitoreo remoto de pacientes, lo que lleva a una mayor digitalización en entornos de atención cardiovascular.

- Además, la creciente demanda de gestión proactiva de enfermedades, planes de tratamiento personalizados y soluciones integradas para pacientes cardíacos está consolidando las soluciones digitales cardiovasculares como el estándar moderno de atención. Estos factores convergentes están acelerando la adopción de las soluciones digitales cardiovasculares, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de soluciones digitales cardiovasculares

- Las soluciones digitales cardiovasculares, que abarcan herramientas de monitoreo remoto, diagnósticos basados en IA y aplicaciones de salud móviles, se están volviendo cada vez más esenciales en la atención cardiovascular moderna debido a su capacidad para mejorar los resultados de los pacientes, permitir la detección temprana y agilizar los flujos de trabajo clínicos.

- La creciente adopción de estas soluciones está impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares, el cambio global hacia una atención basada en el valor y los avances en las tecnologías de salud digital, incluidos los dispositivos portátiles y el soporte de decisiones impulsado por IA.

- América del Norte domina el mercado de soluciones digitales cardiovasculares con la mayor participación en los ingresos del 42,4 % en 2024, respaldada por una sólida infraestructura de atención médica, la adopción temprana de innovaciones en tecnología de la salud y una fuerte presencia de empresas líderes en salud digital, particularmente en los EE. UU., donde el monitoreo cardíaco remoto y los servicios de telesalud han experimentado una rápida adopción después de la COVID-19.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de soluciones digitales cardiovasculares durante el período de pronóstico, con una CAGR del 23,7 %, impulsada por el aumento de las inversiones en la digitalización de la atención médica, la expansión de la cobertura de seguros y una creciente población de clase media que exige atención médica de calidad.

- El segmento de dispositivos domina el mercado de soluciones digitales cardiovasculares con una participación de mercado del 41,7% en 2024, impulsado por la creciente adopción de tecnologías de monitoreo remoto y portátiles como parches de ECG, relojes inteligentes y monitores de presión arterial conectados.

Alcance del informe y segmentación del mercado de soluciones digitales cardiovasculares

|

Atributos |

Perspectivas clave del mercado de soluciones digitales cardiovasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de soluciones digitales cardiovasculares

Mayor comodidad en soluciones digitales cardiovasculares

- Una tendencia significativa y en auge en el mercado global de soluciones digitales cardiovasculares es la creciente integración con inteligencia artificial (IA) y plataformas interactivas de voz, lo que permite obtener información en tiempo real y una gestión personalizada de la atención. Esta convergencia de tecnologías está mejorando drásticamente la interacción del usuario, la monitorización de pacientes y la eficiencia del flujo de trabajo médico.

- Por ejemplo, las plataformas habilitadas para IA, como las soluciones de monitoreo cardíaco de Eko, ahora se están integrando con asistentes de voz digitales y sistemas EHR para permitir la operación con manos libres y el intercambio optimizado de datos, lo que permite a los médicos realizar auscultaciones remotas y recibir información de diagnóstico a través de indicaciones guiadas por voz.

- La integración de IA en plataformas digitales cardiovasculares permite el análisis predictivo, la detección automatizada de arritmias y alertas inteligentes basadas en biometría en tiempo real. Por ejemplo, empresas como Biofourmis ofrecen plataformas basadas en IA que aprenden de las tendencias de datos de los pacientes y pueden detectar señales tempranas de deterioro cardíaco, mientras que herramientas de voz guían a los pacientes en sus controles de salud diarios.

- La integración fluida de herramientas cardiovasculares con asistentes de salud inteligentes y ecosistemas de atención digital facilita una gestión centralizada e intuitiva de las enfermedades. Los pacientes ahora pueden interactuar con sus planes de atención mediante comandos de voz sencillos, recibir recordatorios de medicación e incluso compartir métricas de salud con los médicos a través de centros de salud conectados.

- La demanda de herramientas digitales cardiovasculares con inteligencia artificial y capacidades de voz está creciendo rápidamente en entornos de atención clínica y domiciliaria, a medida que los sistemas de salud priorizan cada vez más la gestión remota de los pacientes, la conveniencia y la intervención temprana para obtener mejores resultados cardíacos.

Dinámica del mercado de soluciones digitales cardiovasculares

Conductor

Creciente demanda debido al aumento de enfermedades cardiovasculares y los avances en la monitorización remota.

- El aumento global de las enfermedades cardiovasculares (ECV), sumado a la creciente digitalización de la atención médica, es un factor clave para el mercado de las Soluciones Digitales Cardiovasculares. Estas soluciones ofrecen monitorización en tiempo real, diagnóstico basado en datos y gestión personalizada de pacientes, factores cruciales para el manejo eficaz de las enfermedades cardíacas crónicas.

- Por ejemplo, en febrero de 2024, Philips amplió sus capacidades de monitorización cardíaca remota mediante la integración de análisis basados en IA en sus dispositivos portátiles, lo que permite la detección temprana de anomalías cardíacas y la gestión proactiva de la atención. Estos avances están impulsando una mayor adopción de herramientas cardiovasculares digitales en los sistemas de salud.

- Los pacientes y los proveedores están optando cada vez más por tecnologías de monitoreo remoto para reducir las readmisiones hospitalarias, mejorar la participación de los pacientes y disminuir los costos de atención médica a largo plazo.

- El auge de la tecnología wearable, como los relojes inteligentes con ECG, los tensiómetros conectados y los parches cardíacos con IA, ha hecho que los datos cardiovasculares en tiempo real sean accesibles tanto para pacientes como para profesionales sanitarios. Esta accesibilidad está mejorando la toma de decisiones, la personalización del tratamiento y los resultados generales.

- Además, la integración de estas herramientas en plataformas de telesalud y registros médicos electrónicos (EHR) garantiza una comunicación fluida y un flujo de datos, mejorando la calidad de la prestación de atención cardiovascular.

Restricción/Desafío

Preocupaciones sobre la privacidad de datos y altos costos de implementación

- A pesar de sus beneficios, el mercado de soluciones digitales cardiovasculares enfrenta desafíos importantes, particularmente en torno a la seguridad de los datos de los pacientes y el alto costo de la infraestructura digital avanzada.

- Dado que estos sistemas generan y transmiten información sanitaria confidencial a través de redes conectadas, son vulnerables a filtraciones de datos, ciberataques y accesos no autorizados, lo que genera problemas de cumplimiento con normativas como la HIPAA y el RGPD.

Incidentes de alto perfil relacionados con filtraciones de datos sanitarios han erosionado la confianza de los pacientes y ralentizado la adopción, especialmente en regiones que carecen de marcos de ciberseguridad rigurosos. Garantizar el cifrado de extremo a extremo, el almacenamiento seguro de datos y las actualizaciones periódicas del sistema es fundamental para mitigar estos riesgos. - Además, la inversión inicial requerida para implementar plataformas digitales cardiovasculares integrales (incluidos dispositivos, software, capacitación e integración de sistemas) puede ser prohibitiva, especialmente para proveedores de atención médica más pequeños o instalaciones en regiones en desarrollo.

- Si bien están surgiendo soluciones escalables y basadas en la nube para reducir la carga de infraestructura, las limitaciones financieras siguen siendo un obstáculo clave. Superar esta brecha mediante alianzas público-privadas, incentivos gubernamentales e innovaciones tecnológicas rentables será esencial para ampliar el acceso a la atención digital cardiovascular a nivel mundial.

Alcance del mercado de soluciones digitales cardiovasculares

El mercado está segmentado según el tipo de servicio, componente, tipo de implementación y usuarios finales.

• Por tipo de servicio

Según el tipo de servicio, el mercado de soluciones digitales cardiovasculares se segmenta en pruebas discretas, informática para la salud cardiovascular y programas de rehabilitación cardíaca. El segmento de pruebas discretas obtuvo la mayor cuota de mercado en ingresos, con un 39,4 % en 2024, impulsado por la creciente adopción de tecnologías de monitorización portátil y remota que permiten la evaluación cardiovascular continua sin interrumpir la rutina diaria de los pacientes. Se prevé que este segmento siga expandiéndose gracias a los avances en la tecnología de sensores y la creciente preferencia por las soluciones de monitorización no invasivas.

Se prevé que el segmento de programas de rehabilitación cardíaca registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, debido a la creciente necesidad de atención postratamiento y apoyo de rehabilitación a distancia. La mayor concienciación sobre la prevención secundaria y la integración de plataformas digitales para ejercicios guiados y planes de recuperación contribuyen al sólido crecimiento de este segmento.

• Por componente

Según sus componentes, el mercado de soluciones digitales cardiovasculares se segmenta en dispositivos y software. El segmento de dispositivos alcanzó la mayor cuota de mercado, con un 41,7 %, en 2024, impulsado por el uso generalizado de monitores de ECG, relojes inteligentes y herramientas de diagnóstico portátiles. Estos dispositivos permiten la recopilación y el análisis de datos en tiempo real, esenciales para la detección temprana y el control continuo de enfermedades.

Se proyecta que el segmento de software crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 20,5 %, entre 2025 y 2032, impulsada por la creciente implementación de herramientas de análisis basadas en IA y modelado predictivo. La demanda de plataformas interoperables que integren los historiales clínicos de los pacientes y proporcionen información práctica está acelerando el crecimiento de este segmento.

• Por tipo de implementación

Según el tipo de implementación, el mercado de soluciones digitales cardiovasculares se segmenta en soluciones web/en la nube y locales. El segmento web/en la nube obtuvo la mayor participación en los ingresos, con un 56,3 %, en 2024, gracias a su escalabilidad, facilidad de acceso remoto e integración con aplicaciones móviles de salud. Los proveedores de servicios de salud priorizan cada vez más las plataformas en la nube por sus menores costos iniciales y sus mejores capacidades para compartir datos.

Se espera que el segmento local, aunque actualmente es más pequeño, experimente un crecimiento constante con una CAGR del 16,7 %, impulsado por instituciones que requieren alta seguridad, cumplimiento normativo y control sobre los datos de los pacientes.

• Por los usuarios finales

En cuanto a los usuarios finales, el mercado de soluciones digitales cardiovasculares se segmenta en centros de atención domiciliaria, centros de atención ambulatoria, hospitales y clínicas. El segmento de hospitales registró la mayor participación en los ingresos, con un 38,9 %, en 2024, gracias a la adopción generalizada de sistemas avanzados de diagnóstico y monitorización cardiovascular para la atención hospitalaria. La existencia de vías de atención estructuradas y un alto volumen de pacientes convierte a los hospitales en una importante base de usuarios.

Se proyecta que el segmento de atención domiciliaria experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 23,1 % entre 2025 y 2032, impulsado por la creciente tendencia hacia la monitorización remota de pacientes, el envejecimiento de la población y la comodidad de gestionar enfermedades crónicas desde casa. La demanda de atención personalizada y tecnológica por parte de los consumidores es un factor clave en este segmento.

Análisis regional del mercado de soluciones digitales cardiovasculares

- América del Norte domina el mercado de soluciones digitales cardiovasculares con la mayor participación en los ingresos del 42,4 % en 2024, impulsada por la adopción temprana de tecnologías de salud digital, una sólida infraestructura de atención médica y la creciente prevalencia de enfermedades cardiovasculares.

- Los consumidores y proveedores de atención médica de la región priorizan el monitoreo en tiempo real, los diagnósticos impulsados por IA y la integración perfecta de datos, lo que hace que las soluciones cardiovasculares digitales sean esenciales para la atención preventiva y el manejo de enfermedades crónicas.

- Este liderazgo está respaldado además por políticas de reembolso favorables, una alta alfabetización digital y sólidas inversiones de partes interesadas públicas y privadas, lo que consolida la posición de América del Norte como un impulsor clave en la adopción global de soluciones digitales de salud cardiovascular.

Perspectiva del mercado de soluciones digitales cardiovasculares de EE. UU.

En 2024, el mercado estadounidense de soluciones digitales cardiovasculares dominó el mercado entre 2025 y 2032. Este crecimiento se debe a la creciente prevalencia de enfermedades cardiovasculares y a la adopción de tecnologías avanzadas de salud digital. La integración de dispositivos portátiles, sistemas de monitorización remota de pacientes y diagnósticos basados en IA está mejorando la atención al paciente y facilitando una gestión proactiva de la salud.

Perspectivas del mercado europeo de soluciones digitales cardiovasculares

El mercado europeo de soluciones digitales cardiovasculares está experimentando un crecimiento constante, con el foco puesto en mejorar los resultados de los pacientes y optimizar la atención médica. Este mercado se sustenta en estrictas regulaciones sanitarias y la creciente adopción de soluciones de salud digital en toda la región. Países como Alemania y el Reino Unido están invirtiendo en plataformas de telemedicina, historiales clínicos electrónicos y herramientas de diagnóstico basadas en IA para mejorar la atención cardiovascular.

Análisis del mercado de soluciones digitales cardiovasculares del Reino Unido

El mercado británico de soluciones digitales cardiovasculares está en expansión gracias a las iniciativas del Servicio Nacional de Salud (NHS) para digitalizar los servicios de salud. La adopción de dispositivos de monitorización remota y plataformas de telesalud facilita una mejor gestión de las enfermedades cardiovasculares, especialmente en zonas remotas y desatendidas. El énfasis en la atención preventiva y la participación del paciente impulsa aún más el crecimiento del mercado.

Análisis del mercado de soluciones digitales cardiovasculares en Alemania

El mercado alemán de soluciones digitales cardiovasculares se caracteriza por un fuerte énfasis en la innovación tecnológica y la seguridad de los datos. La integración de aplicaciones de salud digital, como las apps móviles y los dispositivos médicos conectados, está mejorando el diagnóstico y el tratamiento de las enfermedades cardiovasculares. El apoyo gubernamental a las iniciativas de salud digital y una sólida infraestructura sanitaria son factores clave que contribuyen a la expansión del mercado.

Análisis del mercado de soluciones digitales cardiovasculares de Asia-Pacífico

Se espera que el mercado de soluciones digitales cardiovasculares de Asia-Pacífico crezca con la mayor tasa de crecimiento anual compuesta (TCAC) del 23,7 % durante el período de pronóstico. Este rápido crecimiento se atribuye a la creciente urbanización, el aumento de la renta disponible y los avances tecnológicos en países como China, Japón e India. Las iniciativas gubernamentales que promueven la digitalización y las soluciones de salud inteligentes también impulsan el desarrollo del mercado.

Análisis del mercado de soluciones digitales cardiovasculares en Japón

El mercado japonés de soluciones digitales cardiovasculares está en auge gracias a su infraestructura de alta tecnología y al envejecimiento de la población. La adopción de dispositivos portátiles de salud, servicios de telemedicina y herramientas de diagnóstico basadas en IA está mejorando la atención cardiovascular. El enfoque en la medicina personalizada y la atención preventiva está impulsando la integración de soluciones digitales tanto en entornos clínicos como domiciliarios.

Análisis del mercado de soluciones digitales cardiovasculares de China

El mercado chino de soluciones digitales cardiovasculares representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, impulsado por una clase media en crecimiento, una rápida urbanización y una alta tasa de adopción tecnológica. El impulso del gobierno hacia una atención médica inteligente y la disponibilidad de soluciones de salud digital asequibles de fabricantes nacionales están impulsando el crecimiento del mercado. La integración de la IA y el análisis de big data está mejorando aún más la eficiencia de la atención cardiovascular.

Perspectivas del mercado de soluciones digitales cardiovasculares en India

El mercado indio de soluciones digitales cardiovasculares se encuentra en rápida expansión, con una tasa de crecimiento anual compuesta (TCAC) proyectada superior al 22 % entre 2025 y 2032. Este crecimiento se ve impulsado por la creciente urbanización, el aumento de la renta disponible y una mayor concienciación sobre las tecnologías de salud digital. Las iniciativas gubernamentales que promueven la infraestructura digital y la atención médica inteligente, junto con un floreciente ecosistema de comercio electrónico, están mejorando el acceso a soluciones digitales cardiovasculares avanzadas en todo el país.

Cuota de mercado de soluciones digitales cardiovasculares

La industria de soluciones digitales cardiovasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- iRhythm Inc. (EE. UU.)

- Apple Inc. (EE. UU.)

- GE HealthCare (EE. UU.)

- Baxter (EE. UU.)

- Cardiotrack (India)

- AliveCor, Inc. (EE. UU.)

- En verdad (EE. UU.)

- HeartFlow, Inc. (EE. UU.)

- Bardy Diagnostics, Inc. (EE. UU.)

- Nanowear Inc. (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Cardiac Insight, Inc. (EE. UU.)

- EviCore atención médica (EE. UU.)

- Wainscot Media (EE. UU.)

- Optum Inc. (EE. UU.)

- Medtronic (Irlanda)

Últimos avances en el mercado global de soluciones digitales cardiovasculares

- En abril de 2024, Medtronic plc, líder mundial en tecnología médica, anunció el lanzamiento de su sistema de monitorización digital cardiovascular de última generación, diseñado para optimizar la atención remota al paciente. Este avanzado sistema integra análisis basados en IA con dispositivos portátiles para proporcionar una monitorización continua y en tiempo real de la salud cardíaca, con el objetivo de mejorar la detección temprana y el tratamiento personalizado de las enfermedades cardiovasculares. Este lanzamiento refleja el compromiso de Medtronic con la innovación y la expansión de su presencia en el creciente mercado de soluciones digitales cardiovasculares.

- En marzo de 2024, Philips Healthcare presentó su nueva plataforma de gestión de datos cardiovasculares basada en la nube, que permite la integración fluida de datos de pacientes de múltiples fuentes para optimizar la toma de decisiones clínicas. La plataforma admite servicios de telesalud y monitorización remota, respondiendo a la creciente demanda de soluciones de salud digital impulsada por el aumento de la prevalencia de enfermedades cardiovasculares a nivel mundial. La iniciativa de Philips destaca el enfoque estratégico en la transformación digital de la atención cardiovascular.

- En febrero de 2024, Abbott Laboratories presentó su monitor cardíaco portátil actualizado, con mayor duración de batería y funciones de diagnóstico basadas en IA. El dispositivo está diseñado para la monitorización del paciente tanto en la clínica como en el domicilio, lo que facilita la intervención temprana y reduce los reingresos hospitalarios. La innovación de Abbott subraya la creciente importancia de las soluciones digitales centradas en el paciente en la gestión de la salud cardiovascular.

- En enero de 2024, GE Healthcare se asoció con un proveedor líder de servicios en la nube para desarrollar una infraestructura escalable y segura para el almacenamiento y análisis de datos digitales cardiovasculares. Esta colaboración busca acelerar la investigación basada en datos y mejorar los flujos de trabajo clínicos en los departamentos de cardiología de todo el mundo. Esta iniciativa de GE Healthcare indica un aumento de la inversión en computación en la nube para impulsar el creciente ecosistema de salud digital.

- En enero de 2024, Boston Scientific lanzó su servicio integrado de monitorización cardiovascular remota, que combina dispositivos implantables con plataformas de salud digital para optimizar la atención al paciente después de un procedimiento. Este desarrollo pone de manifiesto la dedicación de la compañía a impulsar soluciones de atención conectada y mejorar los resultados de los pacientes mediante tecnologías digitales cardiovasculares innovadoras.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.