Global Catalog Management System Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.44 Billion

USD

2.46 Billion

2024

2032

USD

1.44 Billion

USD

2.46 Billion

2024

2032

| 2025 –2032 | |

| USD 1.44 Billion | |

| USD 2.46 Billion | |

| % | |

|

Segmentación del mercado global de sistemas de gestión de catálogos por tipo (catálogos de servicios y catálogos de productos), componente (solución y servicios), tamaño de la organización (grandes empresas y pymes), tipo de implementación (nube y local), sector industrial (TI y telecomunicaciones, comercio minorista y electrónico, BFSI, medios y entretenimiento, viajes y hostelería, y otros sectores): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sistemas de gestión de catálogos

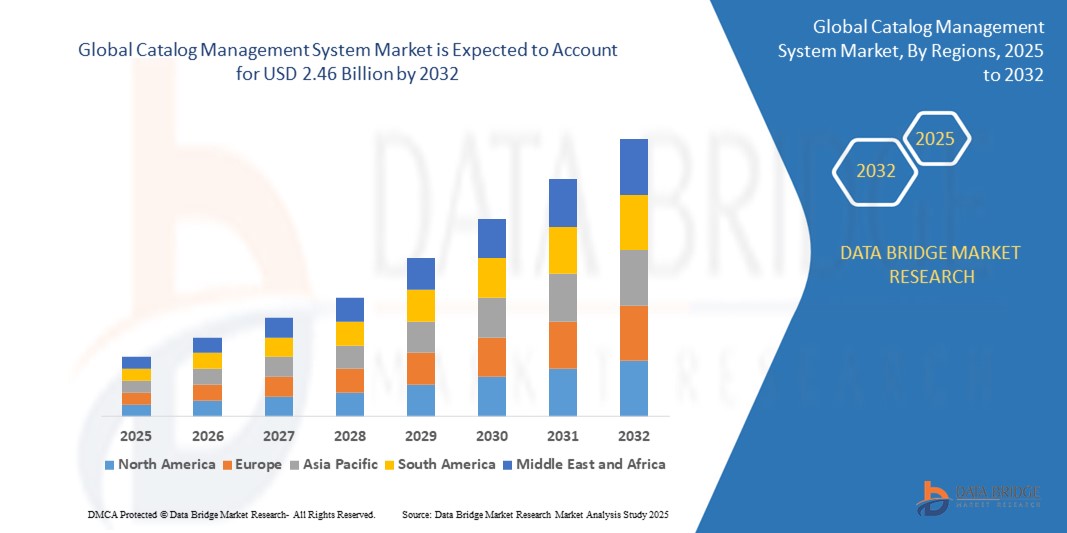

- El tamaño del mercado del sistema de gestión de catálogos global se valoró en USD 1.44 mil millones en 2024 y se espera que alcance los USD 2.46 mil millones para 2032 , con una CAGR del 6,90% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de gestión centralizada de datos de productos en plataformas de comercio electrónico, cadenas minoristas y proveedores de telecomunicaciones.

- Las empresas están adoptando sistemas de gestión de catálogos para mejorar la experiencia del cliente, garantizar la coherencia de los datos en múltiples canales y optimizar las operaciones mediante la automatización.

Análisis del mercado de sistemas de gestión de catálogos

- El mercado de sistemas de gestión de catálogos está experimentando un sólido crecimiento impulsado por la creciente necesidad de una gestión centralizada y precisa de los datos de productos en múltiples canales de venta y distribución. A medida que las organizaciones amplían su presencia digital, requieren sistemas de catálogos integrados y sincronizados para gestionar grandes volúmenes de información de productos.

- El auge del comercio electrónico y la venta minorista omnicanal está alentando a las empresas a adoptar plataformas de gestión de catálogos que puedan garantizar la coherencia en los detalles de los productos en sitios web, aplicaciones y tiendas físicas, mejorando la experiencia del cliente y reduciendo las tasas de devolución.

- América del Norte dominó el mercado de sistemas de gestión de catálogos con la mayor participación en los ingresos del 48,3 % en 2024, impulsada por una alta madurez digital, una fuerte presencia de gigantes minoristas y de telecomunicaciones y una adopción generalizada de soluciones comerciales basadas en la nube.

- Se espera que la región Asia-Pacífico sea testigo de la mayor tasa de crecimiento en el mercado global de sistemas de gestión de catálogos, impulsada por la expansión de los ecosistemas minoristas, el aumento del comercio móvil y las iniciativas gubernamentales que apoyan la digitalización y la adopción de tecnología en la nube en las economías emergentes.

- El segmento de catálogos de productos registró la mayor cuota de mercado en 2024, impulsado por la creciente demanda de una gestión eficiente de la información dinámica de productos en los sectores minorista, de comercio electrónico y manufacturero. Las empresas recurren cada vez más a los catálogos de productos para garantizar la precisión, mejorar la experiencia del cliente y agilizar los procesos de venta. Su capacidad para centralizar una gran cantidad de datos de productos, como precios, inventario y especificaciones, los convierte en esenciales en los ecosistemas de comercio digital.

Alcance del informe y segmentación del mercado del sistema de gestión de catálogos

|

Atributos |

Información clave del mercado del sistema de gestión de catálogos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

• Integración de Inteligencia Artificial y Aprendizaje Automático en Sistemas de Catálogo • Creciente demanda de gestión de información de productos digitales y minoristas omnicanal |

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sistemas de gestión de catálogos

“ Cambio hacia soluciones de gestión de catálogos basadas en la nube ”

- El mercado está experimentando una fuerte transición hacia plataformas de catálogo en la nube, ya que las empresas buscan soluciones flexibles y escalables que permitan el control centralizado de los datos de sus productos en todos los canales de venta. Estos sistemas en la nube eliminan la necesidad de una infraestructura local compleja, a la vez que permiten una comercialización más rápida. Las empresas se benefician de actualizaciones optimizadas, una colaboración optimizada y acceso en tiempo real desde cualquier lugar.

- Los sistemas de catálogo en la nube permiten una integración fluida con CRM, ERP y plataformas de comercio digital, lo que facilita la sincronización de flujos de trabajo y mejora la eficiencia operativa. A medida que los datos del catálogo se vuelven cada vez más dinámicos, la visibilidad en tiempo real entre aplicaciones es crucial. La integración nativa en la nube también reduce la fricción asociada con la gestión de datos interdepartamental.

- Las pequeñas y medianas empresas están adoptando especialmente la implementación en la nube debido a su rentabilidad y a la mínima sobrecarga de TI. Estas empresas pueden escalar rápidamente sin incurrir en grandes costos iniciales de infraestructura, lo que les permite mantenerse competitivas frente a las empresas más grandes. La flexibilidad de los modelos basados en SaaS también ofrece estructuras de precios predecibles.

- Las mejoras de seguridad y las actualizaciones automatizadas periódicas que ofrecen los principales proveedores de servicios en la nube han abordado las preocupaciones previas sobre la protección de datos, lo que facilita la adopción de la nube. La capacidad de cumplir con los estándares de datos en constante evolución sin intervención manual es otra gran ventaja. Los módulos de cumplimiento integrados también simplifican la gobernanza.

- Por ejemplo, Pimcore Cloud y Salesforce Commerce Cloud ofrecen soluciones de catálogo escalables y alojadas en la nube que permiten a los minoristas gestionar estructuras complejas de datos de productos, automatizar actualizaciones y garantizar la coherencia de los datos en todas las plataformas digitales con facilidad y fiabilidad. Estas plataformas están siendo ampliamente adoptadas por las marcas minoristas y de telecomunicaciones modernas.

- El auge de los sistemas de gestión de catálogos en la nube refleja una transformación más amplia en las preferencias de infraestructura digital en todos los sectores. Las empresas priorizan la velocidad, la flexibilidad y la precisión de los datos en un entorno cada vez más omnicanal. Se prevé que esta tendencia se acelere aún más a medida que la tecnología en la nube madure y las capacidades de integración sigan expandiéndose.

Dinámica del mercado de sistemas de gestión de catálogos

Conductor

Creciente adopción del comercio omnicanal y las necesidades de catalogación digital

- A medida que las empresas se expanden a través de puntos de contacto digitales y físicos, crece rápidamente la demanda de herramientas centralizadas de gestión de catálogos que garanticen la coherencia de la información de los productos en todas las plataformas. La inexactitud o la incoherencia de los datos en los distintos canales puede minar la confianza del cliente y reducir las conversiones de ventas. Los sistemas de catálogo solucionan este problema al servir como una fuente unificada de datos de productos.

- La venta minorista omnicanal requiere actualizaciones en tiempo real en sitios web, aplicaciones móviles, tiendas físicas y marketplaces de terceros, algo que solo los sistemas de catálogo avanzados pueden gestionar eficazmente. Esta coordinación fluida ayuda a mejorar la experiencia del cliente y la percepción de la marca. Los sistemas de catálogo ayudan a eliminar la duplicación de esfuerzos y los silos de datos.

- La catalogación digital se ha vuelto crucial en el comercio electrónico, donde los clientes esperan descripciones detalladas, especificaciones precisas y contenido multimedia enriquecido. Las plataformas de catálogo ayudan a gestionar las variaciones de productos, los niveles de inventario y la localización lingüística de forma estructurada y automatizada. Estas plataformas permiten una incorporación más rápida de los productos y reducen los errores manuales.

- Minoristas, operadores de telecomunicaciones y distribuidores están aprovechando las herramientas de catálogo para gestionar ofertas combinadas, precios promocionales y versiones de productos específicas para cada región. La capacidad de implementar cambios al instante en todos los canales proporciona a las empresas la agilidad necesaria en mercados competitivos. Los flujos de trabajo configurables y las funciones de automatización también mejoran la eficiencia.

- Por ejemplo, los líderes mundiales del comercio electrónico como Amazon y Walmart dependen de sistemas inteligentes de gestión de catálogos para sincronizar millones de listados en distintos países, dispositivos y plataformas de terceros, lo que garantiza la coherencia, la precisión y la confianza en la experiencia del comprador.

- La creciente complejidad de la información de productos en los entornos de ventas ha hecho que los sistemas de gestión de catálogos sean indispensables para la excelencia operativa. Estos sistemas no solo permiten lanzamientos de productos más rápidos y la reducción de errores, sino que también mejoran la satisfacción del cliente. Esta tendencia subraya una importante transformación digital en la gestión del contenido de los productos por parte de las empresas.

Restricción/Desafío

“ Desafíos de integración con sistemas heredados ”

- Muchas empresas, especialmente aquellas con infraestructuras de TI consolidadas, tienen dificultades para integrar sistemas de catálogo modernos con infraestructuras heredadas debido a una arquitectura incompatible y formatos de datos obsoletos. Estos sistemas suelen carecer de las API y la flexibilidad necesarias para conectarse con plataformas nativas de la nube, lo que provoca retrasos en la implementación.

- Los sistemas heredados requieren capas de integración personalizadas y middleware, lo que añade complejidad y coste a la implementación de plataformas de gestión de catálogos. Estas integraciones suelen consumir muchos recursos, requieren conocimientos técnicos especializados y largos ciclos de desarrollo. Para las empresas más pequeñas, el coste se convierte en un factor disuasorio importante.

- Las inconsistencias de datos y los riesgos de migración durante la integración pueden provocar tiempos de inactividad, errores en la lista de productos y pérdida de información crítica. Las empresas a menudo deben depurar y estandarizar sus datos antes de la integración, lo cual requiere mucho tiempo y es propenso a errores humanos. Esto dificulta la transición para las grandes organizaciones.

- La falta de personal cualificado para gestionar entornos híbridos (que combinan sistemas heredados y modernos) frena aún más la adopción de soluciones de catálogo. Sin una estrategia de TI especializada, las empresas se enfrentan a problemas constantes de mantenimiento, un rendimiento reducido y un bajo retorno de la inversión. Los esfuerzos de transformación digital a largo plazo se ven frecuentemente obstaculizados.

- Por ejemplo, las empresas de telecomunicaciones tradicionales que utilizan sistemas OSS/BSS heredados a menudo enfrentan demoras de meses en la integración con nuevos catálogos de productos digitales, lo que limita su capacidad de lanzar planes personalizables o paquetes de servicios combinados de manera eficiente y causa la pérdida de oportunidades de ingresos en mercados de rápida evolución.

- La complejidad de integrar sistemas de catálogo con entornos de TI heredados sigue siendo un obstáculo clave para el crecimiento del mercado. Superar este desafío requiere una inversión estratégica en middleware, personal cualificado y una modernización gradual. Las empresas que retrasan la transformación se arriesgan a perder agilidad y ventaja competitiva.

Alcance del mercado del sistema de gestión de catálogos

El mercado está segmentado según tipo, componente, tamaño de la organización, tipo de implementación y vertical de la industria.

- Por tipo

Según el tipo, el mercado de sistemas de gestión de catálogos se segmenta en catálogos de servicios y catálogos de productos. El segmento de catálogos de productos obtuvo la mayor cuota de mercado en 2024, impulsado por la creciente demanda de una gestión eficiente de la información dinámica de productos en los sectores minorista, de comercio electrónico y manufacturero. Las empresas recurren cada vez más a los catálogos de productos para garantizar la precisión, mejorar la experiencia del cliente y optimizar los procesos de venta. Su capacidad para centralizar una gran cantidad de datos de productos, como precios, inventario y especificaciones, los convierte en esenciales en los ecosistemas de comercio digital.

Se prevé que el segmento de catálogos de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en los sectores de las telecomunicaciones y las TI. Estos catálogos ayudan a estandarizar la oferta de servicios, automatizar el aprovisionamiento y optimizar los flujos de trabajo de la prestación de servicios. Ante la creciente demanda de servicios en paquete, suscripciones digitales y planes personalizados, los catálogos de servicios están cobrando impulso para mejorar la agilidad operativa y la satisfacción del cliente.

- Por componente

Según los componentes, el mercado se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado en 2024 debido a la creciente implementación de plataformas de catálogo para gestionar y automatizar flujos de trabajo complejos de datos de productos. Las empresas están adoptando un software de catálogo robusto para centralizar los datos y permitir la publicación multicanal, lo que mejora significativamente la eficiencia operativa.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente necesidad de consultoría, personalización y soporte para la integración de sistemas. Las organizaciones recurren cada vez más a servicios gestionados y profesionales para optimizar las implementaciones de catálogos, garantizar una integración fluida con los sistemas heredados y mejorar el rendimiento a largo plazo.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de sistemas de gestión de catálogos se segmenta en grandes empresas y pequeñas y medianas empresas (pymes). El segmento de grandes empresas obtuvo la mayor participación en los ingresos en 2024, debido a sus complejas operaciones, la diversa cartera de productos y la necesidad de sincronización en tiempo real entre los mercados globales. Estas organizaciones priorizan las plataformas de catálogo que facilitan la automatización, la escalabilidad y la integración con herramientas de planificación de recursos empresariales (ERP) y gestión de relaciones con los clientes (CRM).

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2025 y 2032, impulsado por la transición hacia la transformación digital y la adopción de la nube. A medida que las pequeñas empresas se esfuerzan por competir con las grandes empresas, están adoptando soluciones de catálogo rentables para optimizar la gestión de productos, mejorar la precisión y optimizar la interacción con los clientes en las plataformas de comercio electrónico y minorista.

- Por tipo de implementación

Según el tipo de implementación, el mercado se segmenta en nube y local. El segmento de la nube representó la mayor cuota de mercado en 2024, gracias a su flexibilidad, menores costos iniciales y facilidad de acceso remoto. Los sistemas de catálogo en la nube admiten actualizaciones en tiempo real y una infraestructura escalable, lo que los hace ideales para empresas con equipos distribuidos y una oferta de productos dinámica.

Se prevé que el segmento local experimente el mayor crecimiento entre 2025 y 2032 y sigue siendo relevante entre las empresas con estrictos requisitos de control de datos e infraestructura heredada. Algunos sectores, como la banca y el gobierno, siguen prefiriendo la implementación local por su arquitectura personalizable y un mayor cumplimiento de la seguridad.

- Por sector industrial vertical

Según el sector industrial, el mercado de sistemas de gestión de catálogos se segmenta en TI y telecomunicaciones, comercio minorista y comercio electrónico, banca, servicios financieros y seguros (BFSI), medios de comunicación y entretenimiento, viajes y hostelería, y otros sectores. El segmento minorista y de comercio electrónico dominó el mercado en 2024, impulsado por la creciente demanda de datos de productos precisos y en tiempo real en múltiples canales de venta. Los sistemas de catálogo en este sector ayudan a reducir las tasas de devolución de productos, mejoran la experiencia del usuario y permiten una rápida expansión de los listados.

Se prevé que el segmento de TI y telecomunicaciones experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción de catálogos de servicios para la gestión de ofertas empaquetadas y servicios digitales. A medida que las empresas de telecomunicaciones avanzan hacia el aprovisionamiento automatizado y la prestación de servicios personalizados, las plataformas de catálogo se vuelven esenciales para la agilidad, el cumplimiento normativo y la orquestación eficiente de los servicios.

Análisis regional del mercado de sistemas de gestión de catálogos

• América del Norte dominó el mercado de sistemas de gestión de catálogos con la mayor participación en los ingresos del 48,3 % en 2024, impulsada por una alta madurez digital, una fuerte presencia de gigantes minoristas y de telecomunicaciones y una adopción generalizada de soluciones comerciales basadas en la nube.

• Las empresas de la región priorizan la gestión de datos de productos en tiempo real y la personalización del cliente en las plataformas de comercio electrónico, lo que genera una mayor inversión en sistemas centralizados de gestión de catálogos.

• El liderazgo de la región está respaldado además por la presencia de proveedores de tecnología clave, una alta penetración de Internet y el cambio hacia el comercio omnicanal, lo que permite a las empresas ofrecer experiencias de producto consistentes en todos los puntos de contacto del cliente.

Perspectiva del mercado del sistema de gestión de catálogos de EE. UU.

El mercado estadounidense de sistemas de gestión de catálogos obtuvo la mayor cuota de ingresos en Norteamérica en 2024, impulsado por la creciente necesidad de sincronizar datos de productos en redes de venta amplias y diversificadas. Las empresas están aprovechando plataformas de catálogo avanzadas para mejorar la agilidad, reducir errores en los listados y optimizar las operaciones tanto en el sector minorista como en el de las telecomunicaciones. Además, el mercado estadounidense se beneficia de la sólida adopción de la nube y la rápida implementación de sistemas de catálogo basados en IA que admiten contenido dinámico de productos y automatización basada en reglas para actualizaciones y personalización en tiempo real.

Perspectiva del mercado del sistema de gestión de catálogos en Europa

Se prevé que el mercado europeo de sistemas de gestión de catálogos experimente su mayor crecimiento entre 2025 y 2032, impulsado por la creciente digitalización en los sectores minorista, de telecomunicaciones y financiero. Ante las estrictas regulaciones de gobernanza de datos y el impulso a la expansión del comercio electrónico, las empresas europeas están adoptando plataformas de catálogo para mantener la información precisa de sus productos y cumplir con las normativas. La creciente demanda de contenido localizado, soporte multilingüe e integración eficiente de catálogos de proveedores también contribuye a la expansión del mercado en importantes economías como Alemania, Francia y el Reino Unido.

Perspectivas del mercado del sistema de gestión de catálogos del Reino Unido

Se prevé que el mercado del Reino Unido experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la inversión en plataformas de comercio electrónico y experiencias digitales de productos. Los minoristas y proveedores de servicios del país están recurriendo a herramientas de gestión de catálogos para garantizar la precisión, agilizar la incorporación de productos y mejorar el rendimiento omnicanal. El cambio en el comportamiento del consumidor hacia las compras en línea y las experiencias personalizadas está impulsando a las empresas a adoptar sistemas de catálogos que se adapten a la rápida evolución de la demanda de productos.

Perspectiva del mercado del sistema de gestión de catálogos de Alemania

Se prevé que el mercado alemán experimente la tasa de crecimiento más rápida entre 2025 y 2032, impulsada por una base industrial bien desarrollada y la creciente adopción de herramientas de catálogo integradas en la industria manufacturera y las telecomunicaciones. Las empresas alemanas priorizan la eficiencia operativa y la precisión de los datos de producto, algo que los sistemas de gestión de catálogos contribuyen a conseguir. Con el aumento de las iniciativas digitales en las TI empresariales y el enfoque en tecnologías ecoeficientes, se prevé que la demanda de plataformas de catálogo escalables, automatizadas y seguras siga aumentando.

Perspectiva del mercado del sistema de gestión de catálogos de Asia-Pacífico

Se prevé que el mercado de sistemas de gestión de catálogos de Asia-Pacífico experimente su mayor crecimiento entre 2025 y 2032, impulsado por la rápida transformación digital, el crecimiento del comercio electrónico y el aumento de las inversiones en infraestructura en la nube en China, India y el Sudeste Asiático. Las empresas de la región están implementando plataformas de catálogos para impulsar estrategias omnicanal, optimizar los datos de los proveedores y gestionar listados de productos de gran volumen en tiempo real. Las iniciativas gubernamentales que promueven el comercio digital y la estandarización de datos están acelerando aún más el crecimiento del mercado.

Perspectiva del mercado del sistema de gestión de catálogos de China

China representó la mayor cuota de ingresos en el mercado de sistemas de gestión de catálogos de Asia-Pacífico en 2024, impulsada por el auge del comercio electrónico y la rápida digitalización B2B. Las empresas están aprovechando los sistemas de catálogos para gestionar listados transfronterizos, optimizar los datos de productos para mercados como Alibaba y JD.com, y fomentar experiencias de consumo centradas en dispositivos móviles. La demanda nacional también se ve reforzada por proyectos de infraestructura digital respaldados por el gobierno y un dinámico ecosistema de proveedores de soluciones de software.

Perspectiva del mercado del sistema de gestión de catálogos de Japón

Se prevé que el mercado japonés de sistemas de gestión de catálogos experimente su mayor crecimiento entre 2025 y 2032, impulsado por la avanzada infraestructura de TI del país y la creciente demanda de una gestión eficiente de contenido digital en los sectores minorista y de telecomunicaciones. Las empresas japonesas se centran en la automatización y la precisión de los datos para mejorar la experiencia del cliente y reducir las ineficiencias operativas. El uso generalizado de plataformas de comercio electrónico y la importancia de la precisión y el cumplimiento normativo en el país animan a las empresas a adoptar sistemas de catálogo que garantizan la coherencia, la localización y las actualizaciones en tiempo real. Además, la integración de la gestión de catálogos con inteligencia artificial y análisis está cobrando impulso, lo que ayuda a las empresas japonesas a optimizar su oferta de productos y agilizar las operaciones de la cadena de suministro.

Cuota de mercado del sistema de gestión de catálogos

La industria de los sistemas de gestión de catálogos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- IBM Corporation (EE. UU.)

- Oracle Corporation (EE. UU.)

- SAP SE (Alemania)

- Coupa Software Inc. (EE. UU.)

- ServiceNow Inc. (EE. UU.)

- Proactis Holdings Plc (Reino Unido)

- Fujitsu Limited (Japón)

- Broadcom Corporation (EE. UU.)

- Comarca SA (Polonia)

- Zycus Inc. (EE. UU.)

- GEP Worldwide (EE. UU.)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Salsify Inc. (EE. UU.)

- Insite Software Solutions, Inc. (EE. UU.)

- Amdocs (Israel)

- Vroozi, Inc. (EE. UU.)

- Sellercloud Inc. (EE. UU.)

Últimos avances en el mercado global de sistemas de gestión de catálogos

- En febrero de 2024, IBM lanzó el modelo de IA Mistral de código abierto en su plataforma Watsonx, lo que marcó un avance significativo en la oferta de IA empresarial. Este lanzamiento incluye una versión optimizada de Mixtral-8x7B, que reduce la latencia hasta en un 75%, mejorando el rendimiento y la escalabilidad. El modelo amplía la cartera de opciones de IA de IBM, ofreciendo a las empresas mayor flexibilidad y control mediante modelos de código abierto y de terceros. Disponible a través de la plataforma de IA y datos Watsonx, es compatible con las funciones de estudio de IA empresarial, gobernanza de datos y almacenamiento. Esta iniciativa fortalece la posición de IBM en el sector de la IA empresarial, mejorando las capacidades de su catálogo y su atractivo para las empresas basadas en datos.

- En diciembre de 2023, Salsify firmó una alianza estratégica con Mamenta para mejorar las capacidades de mercado global de las marcas. Esta colaboración fusiona la plataforma de Gestión de Experiencia de Producto (PXM) de Salsify con las herramientas avanzadas de gestión de catálogos de Mamenta, optimizando la sincronización global de datos de productos. La integración permite a las marcas gestionar, optimizar y escalar eficientemente sus catálogos de productos en mercados internacionales. Se espera que la alianza mejore la visibilidad de los productos, la velocidad de comercialización y la eficiencia operativa, consolidando la posición de ambas compañías en el panorama de los sistemas de gestión de catálogos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.