Global Catalyst Regeneration Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.90 Billion

USD

9.37 Billion

2025

2033

USD

4.90 Billion

USD

9.37 Billion

2025

2033

| 2026 –2033 | |

| USD 4.90 Billion | |

| USD 9.37 Billion | |

| % | |

|

Segmentación del mercado global de regeneración de catalizadores por tipo (regeneración externa y regeneración in situ), usuario final (refinación de petróleo, síntesis química, medio ambiente y polímeros), aplicación (centrales eléctricas de carbón, plantas de cemento, plantas siderúrgicas y otras): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de regeneración de catalizadores

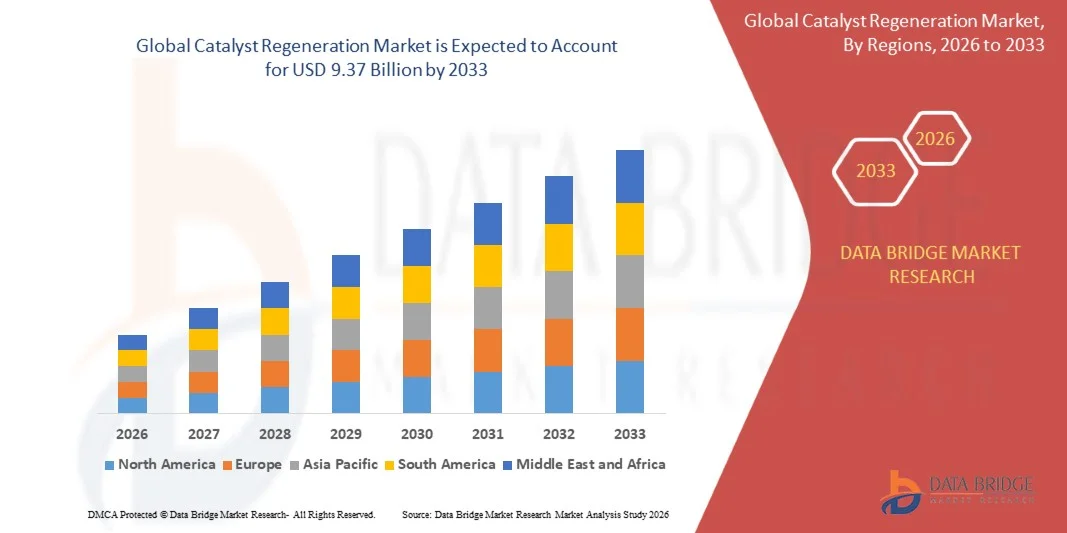

- El tamaño del mercado global de regeneración de catalizadores se valoró en 4900 millones de dólares en 2025 y se espera que alcance los 9370 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,45 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de optimización de costos y eficiencia operativa en las industrias de refinación y química, ya que la regeneración de catalizadores permite prolongar su vida útil y reduce la necesidad de reemplazos frecuentes, lo que disminuye los costos generales de producción.

- Además, el aumento de las regulaciones ambientales y la necesidad de minimizar los residuos industriales están impulsando a las industrias a adoptar soluciones de regeneración que apoyen prácticas sostenibles y una utilización eficiente de los recursos, lo que aumenta significativamente la demanda de servicios de regeneración de catalizadores.

Análisis del mercado de regeneración de catalizadores

- La regeneración de catalizadores implica la restauración de catalizadores usados a su actividad y selectividad originales a través de procesos como la eliminación de coque, la recuperación de metales y la reactivación, lo que la convierte en un componente crítico en aplicaciones de refinación, petroquímicas y medioambientales.

- La creciente demanda de regeneración de catalizadores se debe principalmente al uso continuo de catalizadores en hidroprocesamiento, craqueo catalítico fluidizado y sistemas de control de emisiones, junto con un enfoque cada vez mayor en la sostenibilidad, la rentabilidad y el cumplimiento de normas ambientales estrictas.

- La región de Asia-Pacífico dominó el mercado de regeneración de catalizadores con una cuota del 42,60 % en 2025, debido a la fuerte presencia de capacidad de refinación de petróleo, la rápida industrialización y la creciente demanda de una utilización eficiente de los catalizadores en los sectores químico y energético.

- Se prevé que Norteamérica sea la región de mayor crecimiento en el mercado de regeneración de catalizadores durante el período de pronóstico debido a la presencia de refinerías a gran escala, la creciente demanda de operaciones rentables y los avances en las tecnologías de regeneración.

- El segmento de regeneración externa dominó el mercado con una cuota del 73,10 % en 2025, gracias a su capacidad para proporcionar procesos de regeneración exhaustivos y estandarizados en condiciones industriales controladas. Las refinerías y los fabricantes de productos químicos suelen preferir los servicios externos debido al acceso a tecnologías avanzadas, personal especializado y el cumplimiento de estrictas normativas medioambientales. Este método garantiza un rendimiento constante del catalizador y una mayor vida útil, reduciendo la necesidad de su sustitución frecuente.

Alcance del informe y segmentación del mercado de regeneración de catalizadores

|

Atributos |

Información clave del mercado de regeneración de catalizadores |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de regeneración de catalizadores

“Aumento en la adopción de prácticas de gestión de catalizadores sostenibles y circulares”

- Una tendencia significativa en el mercado de regeneración de catalizadores es el creciente cambio hacia una gestión sostenible y circular de los catalizadores, impulsada por la necesidad de reducir los residuos industriales y optimizar la utilización de recursos en las industrias de refinación y química. Esta tendencia está reforzando el papel de la regeneración como una solución fundamental para prolongar la vida útil de los catalizadores y minimizar el impacto ambiental.

- Por ejemplo, BASF SE ha estado impulsando soluciones de reciclaje y regeneración de catalizadores que mejoran la recuperación de metales y reducen la generación de residuos en los procesos químicos. Estas iniciativas apoyan los objetivos de la economía circular y fomentan una mayor adopción de los servicios de regeneración en todos los sectores.

- Las industrias se centran cada vez más en reducir la dependencia de la producción de catalizadores nuevos mediante la reutilización de catalizadores usados a través de técnicas avanzadas de regeneración que restauran la actividad y el rendimiento. Esto mejora la rentabilidad y se alinea con los objetivos de sostenibilidad en las operaciones industriales a gran escala.

- El creciente énfasis en la reducción de emisiones en sectores como la generación de energía y la refinación está impulsando el uso de catalizadores regenerados en los sistemas de control de emisiones. Esta tendencia está incrementando la demanda de servicios de regeneración, ya que las empresas buscan cumplir con normas ambientales más estrictas.

- Los avances tecnológicos en los procesos de regeneración permiten mayores tasas de recuperación y un mejor rendimiento del catalizador, lo que hace que los catalizadores regenerados sean más comparables a las alternativas nuevas. Esto aumenta la confianza entre los usuarios finales y favorece su adopción a largo plazo.

- El mercado está experimentando una transición hacia la gestión integrada del ciclo de vida de los catalizadores, donde la regeneración, el reciclaje y la reutilización se están convirtiendo en componentes esenciales de las estrategias industriales. Esto refuerza la importancia de las prácticas sostenibles y posiciona la regeneración de catalizadores como un factor clave para lograr operaciones eficientes y ambientalmente responsables.

Dinámica del mercado de regeneración de catalizadores

Conductor

“Aumento de la demanda de optimización de costes y extensión del ciclo de vida de los catalizadores”

- La creciente necesidad de optimizar los costos operativos en las industrias de refinación y química está impulsando la demanda de regeneración de catalizadores, ya que permite a las empresas extender la vida útil de los catalizadores y reducir la frecuencia de reemplazo. Este enfoque reduce significativamente el gasto de capital al tiempo que mantiene la eficiencia del proceso en aplicaciones críticas.

- Por ejemplo, Honeywell UOP ofrece servicios de regeneración de catalizadores que ayudan a las refinerías a restaurar el rendimiento del catalizador y reducir el tiempo de inactividad, mejorando así la productividad general de la planta. Estas soluciones permiten a los operadores obtener una mayor rentabilidad de sus inversiones en catalizadores, manteniendo al mismo tiempo una producción constante.

- Los catalizadores utilizados en procesos como el hidroprocesamiento y el craqueo catalítico fluidizado requieren un mantenimiento regular para mantener su eficiencia, lo que convierte la regeneración en una alternativa rentable al reemplazo. Esto está incrementando la dependencia de los servicios de regeneración en instalaciones industriales de gran escala.

- Las industrias se están centrando en maximizar la utilización de los activos y minimizar las interrupciones operativas, lo que está fomentando la adopción de soluciones de regeneración tanto in situ como externas. Esta tendencia está respaldando la producción continua y mejorando la fiabilidad general del proceso.

- La necesidad constante de procesos de producción eficientes y económicos sigue reforzando este factor, ya que las empresas buscan equilibrar el rendimiento, el coste y la sostenibilidad. Esto posiciona la regeneración de catalizadores como una estrategia vital para la optimización operativa a largo plazo en todos los sectores.

Restricción/Desafío

“Regulaciones ambientales estrictas y procesos de regeneración complejos”

- El mercado de regeneración de catalizadores se enfrenta a desafíos debido a las estrictas regulaciones ambientales que rigen las emisiones, el manejo de residuos y los procesos de eliminación, lo que obliga a las empresas a adoptar tecnologías de regeneración avanzadas y que cumplan con la normativa. Estas regulaciones aumentan la complejidad operativa y elevan los costos de cumplimiento para los proveedores de servicios.

- Por ejemplo, la Agencia de Protección Ambiental impone normas estrictas de gestión de emisiones y residuos que afectan a las operaciones de regeneración de catalizadores, lo que obliga a las empresas a invertir en sistemas avanzados de tratamiento y monitorización. Esto incrementa los gastos operativos y crea barreras para los actores más pequeños del mercado.

- El proceso de regeneración en sí implica procedimientos complejos como la eliminación de coque, la recuperación de metales y la reactivación, que requieren equipos especializados y conocimientos técnicos. Estas complejidades pueden limitar la escalabilidad y aumentar el tiempo de respuesta para los servicios de regeneración.

- El manejo de materiales peligrosos y la garantía de condiciones de procesamiento seguras aumentan aún más la carga operativa, lo que exige un estricto cumplimiento de los protocolos de seguridad y las directrices medioambientales. Esto incrementa el coste y la complejidad generales de las operaciones de regeneración.

- El impacto combinado de las presiones regulatorias y las complejidades técnicas sigue frenando el crecimiento del mercado, ya que las empresas deben equilibrar los requisitos de cumplimiento con la eficiencia de costos y la viabilidad operativa. Este desafío subraya la necesidad de innovación continua y optimización de procesos dentro de la industria de regeneración de catalizadores.

Alcance del mercado de regeneración de catalizadores

El mercado se segmenta en función del tipo, el usuario final y la aplicación.

• Por tipo

On the basis of type, the catalyst regeneration market is segmented into off-site regeneration and on-site regeneration. The off-site regeneration segment dominated the largest market revenue share of 73.10% in 2025, driven by its ability to provide thorough and standardized regeneration processes under controlled industrial conditions. Refineries and chemical manufacturers often prefer off-site services due to access to advanced technologies, skilled expertise, and compliance with stringent environmental regulations. This method ensures consistent catalyst performance and extended lifecycle, reducing the need for frequent catalyst replacement. In addition, off-site regeneration allows companies to minimize operational risks and maintain high efficiency across critical processes. The availability of specialized service providers further strengthens the dominance of this segment.

The on-site regeneration segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by increasing demand for minimizing downtime and operational disruptions. Industries are adopting on-site solutions to regenerate catalysts directly within their facilities, reducing transportation costs and turnaround time. This approach enhances operational flexibility and allows continuous production without significant interruptions. Technological advancements have improved the efficiency and safety of on-site regeneration processes, making them more viable for large-scale applications. Growing emphasis on cost optimization and real-time maintenance is accelerating adoption across refineries and chemical plants.

• By End-User

On the basis of end-user, the catalyst regeneration market is segmented into petroleum refining, chemical synthesis, environmental, and polymer. The petroleum refining segment dominated the largest market revenue share in 2025, driven by the extensive use of catalysts in refining processes such as hydrocracking and fluid catalytic cracking. Refineries require regular catalyst regeneration to maintain operational efficiency and meet fuel quality standards. Increasing global demand for refined petroleum products continues to support consistent utilization of catalyst regeneration services. Stringent environmental regulations further necessitate efficient catalyst performance, reinforcing demand in this segment. The scale of refinery operations and continuous processing requirements significantly contribute to its market leadership.

The chemical synthesis segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by rising demand for specialty chemicals and increased production activities worldwide. Chemical manufacturers rely on catalysts to optimize reaction efficiency and product yield, making regeneration essential for cost control. Expansion of chemical industries in emerging economies is driving higher adoption of regeneration services. In addition, advancements in catalyst technologies are encouraging more frequent regeneration to maintain process efficiency. The need for sustainable and resource-efficient production practices further accelerates growth in this segment.

• By Application

On the basis of application, the catalyst regeneration market is segmented into coal power plant, cement plant, steel plant, and others. The coal power plant segment dominated the largest market revenue share in 2025, driven by the widespread use of catalysts in emission control systems such as selective catalytic reduction. Power plants require regular regeneration to ensure effective reduction of nitrogen oxide emissions and compliance with environmental standards. Increasing regulatory pressure on emissions has reinforced the need for efficient catalyst performance in thermal power generation. The large installed base of coal-fired plants globally further supports sustained demand for regeneration services. Continuous operation and high catalyst usage make this segment a key contributor to market revenue.

The cement plant segment is anticipated to witness the fastest growth rate from 2026 to 2033, fueled by rising infrastructure development and increased cement production globally. Cement manufacturing processes involve emission control systems that depend on catalyst efficiency, driving the need for regeneration. Growing environmental concerns and stricter emission norms are encouraging adoption of catalyst regeneration in cement plants. Technological improvements are enabling more efficient regeneration processes tailored to cement industry requirements. Expansion of construction activities, particularly in developing regions, is further accelerating demand in this segment.

Catalyst Regeneration Market Regional Analysis

- Asia-Pacific dominated the catalyst regeneration market with the largest revenue share of 42.60% in 2025, driven by the strong presence of petroleum refining capacity, rapid industrialization, and increasing demand for efficient catalyst utilization across chemical and energy sectors

- The region’s expanding refining infrastructure, cost-efficient service capabilities, and rising investments in chemical manufacturing are accelerating the adoption of catalyst regeneration services

- Growing environmental regulations, availability of skilled workforce, and increasing focus on operational efficiency across developing economies are contributing to higher demand for regeneration solutions

China Catalyst Regeneration Market Insight

En 2025, China ostentaba la mayor cuota del mercado de regeneración de catalizadores en Asia-Pacífico, gracias a su amplia capacidad de refinación y su dominio en la fabricación de productos químicos. El sólido ecosistema industrial del país, la continua expansión de los complejos petroquímicos y el apoyo gubernamental a las prácticas industriales sostenibles son factores clave para el crecimiento. El creciente interés en la reducción de emisiones y la optimización de costes impulsa aún más la demanda de servicios de regeneración de catalizadores en todos los sectores.

Análisis del mercado de regeneración de catalizadores en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por la expansión de la capacidad de refinación, el aumento de la producción química y un mayor enfoque en la reducción de los costos operativos. Las iniciativas gubernamentales que apoyan la manufactura nacional y la expansión industrial están fortaleciendo la demanda de servicios de regeneración. Además, el creciente énfasis en el cumplimiento ambiental y el uso eficiente de catalizadores está contribuyendo a un crecimiento significativo del mercado.

Análisis del mercado europeo de regeneración de catalizadores

El mercado europeo de regeneración de catalizadores se expande de forma constante, impulsado por estrictas regulaciones ambientales, una sólida presencia de tecnologías de refinación avanzadas y un creciente enfoque en la sostenibilidad. Las industrias de la región priorizan la reducción de residuos y la mejora de la eficiencia del ciclo de vida de los catalizadores, lo que impulsa la demanda de servicios de regeneración. Las continuas inversiones en tecnologías de producción más limpias contribuyen aún más a la expansión del mercado.

Análisis del mercado alemán de regeneración de catalizadores

El mercado alemán de regeneración de catalizadores se ve impulsado por su consolidada industria química, sus avanzadas capacidades de fabricación y su firme compromiso con las prácticas industriales sostenibles. El país se beneficia de una alta adopción de tecnologías de proceso eficientes y una sólida infraestructura de I+D. La demanda se ve respaldada por la necesidad de optimizar el rendimiento de los catalizadores y cumplir con estrictas normas medioambientales.

Análisis del mercado de regeneración de catalizadores en el Reino Unido

El mercado británico se ve impulsado por el aumento de las inversiones en la industria química y un creciente interés en la reducción de las emisiones industriales. Unos marcos regulatorios sólidos y el énfasis en la sostenibilidad fomentan la adopción de servicios de regeneración de catalizadores. El enfoque del país en la innovación y la utilización eficiente de los recursos contribuye aún más al crecimiento del mercado.

Análisis del mercado de regeneración de catalizadores en Norteamérica

Se prevé que Norteamérica experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la presencia de refinerías a gran escala, la creciente demanda de operaciones rentables y los avances en las tecnologías de regeneración. La mayor conciencia ambiental y las estrictas normas de emisiones están incentivando a las industrias a adoptar soluciones de regeneración. Además, la modernización en curso de la infraestructura de refinación está impulsando la expansión del mercado.

Análisis del mercado estadounidense de regeneración de catalizadores

En 2025, Estados Unidos representó la mayor cuota del mercado norteamericano, gracias a su extensa red de refinerías, su sólida capacidad tecnológica y la alta adopción de prácticas avanzadas de gestión de catalizadores. El enfoque del país en la eficiencia operativa, el cumplimiento normativo y la sostenibilidad impulsa una demanda constante de servicios de regeneración. La presencia de importantes actores del sector y las continuas inversiones en la optimización de procesos refuerzan aún más su posición en el mercado.

Cuota de mercado de la regeneración de catalizadores

La industria de regeneración de catalizadores está liderada principalmente por empresas consolidadas, entre las que se incluyen:

- Compañía de catalizadores Al Bilad (Arabia Saudita)

- Coalogix Inc. (EE. UU.)

- Cormetech Inc. (EE. UU.)

- EBINGER Katalysatorservice GmbH & Co. KG (Alemania)

- Eco-Rigen Srl (Italia)

- EURECAT INDIA Catalyst Services Pvt Ltd (India)

- Haldor Topsoe A/S (Dinamarca)

- NIPPON KETJEN Co. Ltd. (Japón)

- Porocel (EE. UU.)

- SERVICIOS DE ENERGÍA STEAG (Alemania)

- Advanced Catalyst System LLC (EE. UU.)

- Corporación Albemarle (EE. UU.)

- Honeywell International Inc. (EE. UU.)

- Johnson Matthey (Reino Unido)

- BASF SE (Alemania)

Últimos avances en el mercado global de regeneración de catalizadores

- En mayo de 2025, Honeywell acordó adquirir el negocio de Tecnologías de Catalizadores de Johnson Matthey por 2.400 millones de dólares, fortaleciendo significativamente sus capacidades integradas en la fabricación, regeneración y recuperación de metales de catalizadores. Esta consolidación estratégica permite a la empresa ofrecer una plataforma unificada que mejora la eficiencia del ciclo de vida de los catalizadores y optimiza las operaciones para refinerías y productores petroquímicos. Esta operación también mejora la escalabilidad y la profundidad tecnológica, lo que permite a los usuarios finales reducir el tiempo de inactividad, optimizar el rendimiento de los catalizadores y lograr un mejor control de costes, acelerando así la adopción de servicios de regeneración en todo el mercado.

- En abril de 2025, Clariant lanzó el catalizador StyroMax UL-100, logrando rendimientos de estireno de referencia con una relación vapor-aceite reducida de 0,76 % en peso. Este avance reduce significativamente el consumo de energía en la producción de monómero de estireno, abordando uno de los principales desafíos de costo y sostenibilidad en la industria. A medida que los productores se centran cada vez más en la eficiencia energética y la reducción de emisiones, estos catalizadores de alto rendimiento impulsan la necesidad de servicios de regeneración especializados para mantener un rendimiento óptimo durante ciclos operativos prolongados.

- En febrero de 2025, Albemarle Corporation amplió sus capacidades de servicio de regeneración de catalizadores con tecnologías de reactivación avanzadas diseñadas para restaurar la actividad del catalizador en aplicaciones de hidroprocesamiento. Este avance permite a las refinerías prolongar la vida útil del catalizador y reducir la frecuencia de costosos reemplazos, mejorando así la eficiencia operativa general. La mayor fiabilidad y eficacia de las soluciones de regeneración están fomentando una mayor adopción entre las refinerías que buscan maximizar el retorno de la inversión en catalizadores, manteniendo al mismo tiempo una producción de procesamiento constante.

- En enero de 2025, BASF presentó soluciones mejoradas de reciclaje y regeneración de catalizadores, centradas en optimizar las tasas de recuperación de metales y minimizar los residuos industriales. Esta iniciativa apoya la transición hacia prácticas de economía circular al permitir la reutilización de metales valiosos y reducir la dependencia de la extracción de materias primas. A medida que las regulaciones ambientales se vuelven más estrictas, estas soluciones de regeneración sostenibles están ganando terreno, impulsando la demanda en las industrias químicas y de refinación que buscan el cumplimiento normativo y la eficiencia de costos.

- En 2023, Honeywell UOP consolidó su posición como líder mundial en tecnologías de refinación y petroquímica gracias a su sólida división de catalizadores, que ofrece servicios tanto de fabricación como de regeneración. Su enfoque integrado permite a las refinerías gestionar de forma integral el rendimiento del catalizador a lo largo de su ciclo de vida, garantizando una mayor eficiencia del proceso y reduciendo las interrupciones operativas. La continua inversión de la compañía en innovación y capacidades de servicio refuerza su influencia en el mercado de regeneración de catalizadores, al tiempo que respalda el crecimiento a largo plazo del sector.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.