Global Cataracts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.59 Billion

USD

8.92 Billion

2024

2032

USD

5.59 Billion

USD

8.92 Billion

2024

2032

| 2025 –2032 | |

| USD 5.59 Billion | |

| USD 8.92 Billion | |

| % | |

|

Segmentación del mercado global de cataratas por tipo (catarata nuclear, catarata cortical, catarata subcapsular posterior, catarata congénita y otras), diagnóstico (prueba de agudeza visual, examen con lámpara de hendidura, examen de retina y otros), tratamiento (cirugía), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de cataratas

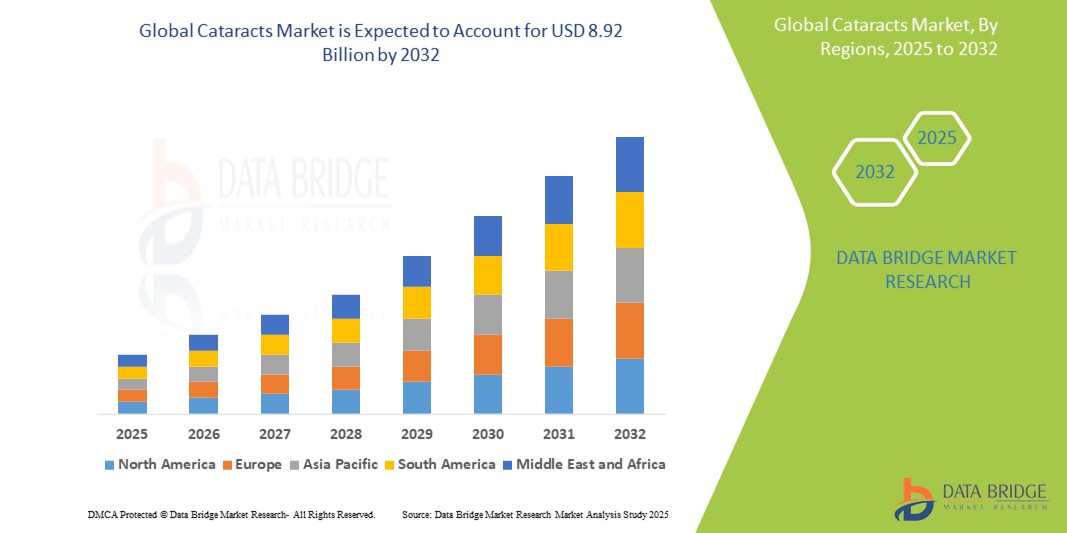

- El tamaño del mercado global de cataratas se valoró en USD 5.59 mil millones en 2024 y se espera que alcance los USD 8.92 mil millones para 2032 , con una CAGR del 6,0% durante el período de pronóstico.

- La creciente prevalencia de cataratas entre los ancianos es un factor importante, especialmente en países con una demografía geriátrica en expansión, como Japón, Alemania y los EE. UU.

- Además, innovaciones como la cirugía de cataratas asistida por láser de femtosegundo (FLACS) y las lentes intraoculares (LIO) premium están transformando los resultados de los pacientes e impulsando la demanda.

Análisis del mercado de cataratas

- Las cirugías de cataratas son cada vez más esenciales en la atención oftalmológica moderna debido a su capacidad comprobada para restaurar la visión, mejorar la calidad de vida y reducir el riesgo de caídas y complicaciones relacionadas, especialmente en los ancianos.

- La creciente demanda de tratamiento de cataratas está impulsada por una combinación de factores que incluyen la creciente incidencia de trastornos oculares relacionados con la edad, avances tecnológicos en lentes intraoculares (LIO) y un mejor acceso a la atención quirúrgica tanto en regiones desarrolladas como en desarrollo.

- Norteamérica dominó el mercado de cataratas con la mayor participación en ingresos, un 39,15 % en 2024, gracias a la avanzada infraestructura sanitaria de la región , la adopción temprana de tecnologías quirúrgicas de cataratas de vanguardia y las favorables políticas de reembolso . Estados Unidos, en particular, sigue registrando un alto volumen de cirugías , impulsado por una mayor concienciación, el aumento de la población de edad avanzada y la disponibilidad de lentes intraoculares (LIO) de alta calidad.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 9,2 % en el mercado de cataratas durante el período de pronóstico debido a la creciente urbanización, el aumento del gasto en atención médica, la expansión del acceso a la atención oftalmológica y las iniciativas apoyadas por el gobierno para eliminar la ceguera prevenible.

- El segmento de cirugía dominó el mercado de cataratas con una participación de mercado del 38,5% en 2024, debido a su condición como la opción de tratamiento principal y más eficaz para las cataratas.

Alcance del informe y segmentación del mercado de cataratas

|

Atributos |

Perspectivas clave del mercado de las cataratas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de cataratas

“Mejores resultados mediante IA , robótica y atención personalizada”

- Una tendencia creciente en el mercado global de cataratas es la integración de la inteligencia artificial (IA) y la robótica en el diagnóstico de cataratas, la planificación quirúrgica y el cuidado postoperatorio. Estas tecnologías están mejorando la precisión, la eficiencia y los resultados específicos para cada paciente.

- Por ejemplo, las LIO Vivity y PanOptix de Alcon son parte de una nueva ola de lentes premium que brindan una mayor profundidad de enfoque, respaldada por una personalización impulsada por IA en la selección de lentes según el estilo de vida del paciente y los requisitos de visión.

- Las cirugías de cataratas asistidas por robot, impulsadas por plataformas como el sistema láser de precisión Catalys (Johnson & Johnson Vision) y LenSx (Alcon) , están ganando terreno en los mercados desarrollados. Estos sistemas utilizan imágenes en tiempo real y precisión láser para mejorar los resultados quirúrgicos.

- Las plataformas de diagnóstico impulsadas por IA, como las que ofrecen Topcon y Zeiss , pueden analizar exploraciones de retina para detectar cataratas en etapa temprana y otras afecciones oculares, lo que facilita el diagnóstico y la intervención tempranos.

- Además, la tendencia hacia centros quirúrgicos ambulatorios y ambulatorios (ASCs) , equipados con imágenes avanzadas, láseres de femtosegundo e integración de IA, está revolucionando la forma en que se realizan las cirugías de cataratas, minimizando los tiempos de estadía en el hospital y reduciendo los costos de atención médica.

- Este movimiento hacia el cuidado personalizado de las cataratas , respaldado por datos en tiempo real, diagnósticos digitales y precisión robótica, está cambiando tanto las expectativas de los pacientes como los estándares de oftalmología a nivel mundial.

Dinámica del mercado de las cataratas

Conductor

Aumento de la carga mundial de discapacidad visual y avances en la cirugía de cataratas

- La creciente carga mundial de discapacidad visual debido a las cataratas relacionadas con la edad es un factor clave para el mercado. Según la Organización Mundial de la Salud (OMS) , las cataratas siguen siendo la principal causa de ceguera a nivel mundial, afectando a más de 65 millones de personas .

- Con el envejecimiento de la población en regiones como Norteamérica, Europa y Asia-Pacífico , la demanda de tratamientos de cataratas eficaces y rápidos está aumentando. Por ejemplo, el Programa Nacional para el Control de la Ceguera (NPCB) de la India está ampliando las cirugías de cataratas gratuitas para reducir la ceguera evitable.

- Empresas clave como Alcon , Johnson & Johnson Vision y Bausch + Lomb están lanzando LIO de última generación que no solo restauran la visión sino que también reducen la dependencia de los anteojos, lo que impulsa el segmento de LIO premium.

- El cambio de la cirugía extracapsular tradicional a la facoemulsificación y la cirugía de cataratas asistida por láser de femtosegundo (FLACS) ha mejorado la precisión quirúrgica, minimizado el tiempo de curación y reducido las complicaciones.

- Además, la expansión de la cirugía de cataratas en los mercados emergentes —a través de unidades oftalmológicas móviles, asociaciones público-privadas y teleoftalmología— está liberando un importante potencial de crecimiento, en particular en América Latina y el África subsahariana.

Restricción/Desafío

Alto costo de los procedimientos de cataratas avanzadas y acceso limitado en zonas rurales

- Si bien la cirugía de cataratas es ampliamente reconocida como rentable, el alto costo inicial de las LIO premium y los equipos quirúrgicos avanzados representa una barrera para su adopción, particularmente en países de ingresos bajos y medianos.

- El acceso sigue siendo un gran desafío en las regiones rurales y marginadas , donde la falta de oftalmólogos capacitados e infraestructura genera retrasos en los tratamientos. Por ejemplo, a pesar de que en India se realizan más de 6 millones de cirugías de cataratas al año , las zonas rurales aún enfrentan largos tiempos de espera y problemas de accesibilidad.

- Los procedimientos avanzados como FLACS e implantes de LIO tóricos/multifocales a menudo no están cubiertos por los seguros públicos estándar o los planes gubernamentales, lo que limita su alcance a pacientes de altos ingresos o entornos de atención privada.

- Empresas líderes como Zeiss y Rayner se están centrando en reducir los precios de las lentes premium y expandir las plataformas quirúrgicas a ciudades de nivel 2 y 3 a nivel mundial para abordar este desequilibrio.

- Otro desafío es el cuidado y seguimiento postoperatorio , que puede no ser accesible para pacientes de edad avanzada o de bajos ingresos, lo que afecta los resultados a largo plazo a pesar de las cirugías exitosas.

Alcance del mercado de las cataratas

El mercado está segmentado según el tipo, diagnóstico, tratamiento, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de cataratas se segmenta en catarata nuclear, catarata cortical, catarata subcapsular posterior, catarata congénita y otras. El segmento de catarata nuclear dominó en 2024, representando el 38,4 % del mercado, impulsado por su alta prevalencia en la población de edad avanzada y la frecuencia de intervenciones quirúrgicas asociadas.

Se prevé que el segmento de cataratas subcapsulares posteriores experimentará la tasa de crecimiento más rápida del 21,7 % entre 2025 y 2032, debido a su rápida progresión y al aumento de diagnósticos entre pacientes diabéticos y usuarios de esteroides.

- Por diagnóstico

Según el diagnóstico, el mercado de cataratas se segmenta en pruebas de agudeza visual, exámenes con lámpara de hendidura, exámenes de retina y otros. El examen con lámpara de hendidura obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su papel fundamental en la detección y evaluación de cataratas en etapas tempranas y avanzadas.

Se espera que el segmento de exámenes de retina experimente la CAGR más rápida entre 2025 y 2032, impulsado por los avances tecnológicos en imágenes de retina y su creciente uso para detectar afecciones oculares coexistentes que pueden influir en la planificación quirúrgica.

- Por tratamiento

En función del tratamiento, el mercado de cataratas se segmenta en cirugía. Este segmento obtuvo la mayor cuota de mercado en ingresos, con un 38,5 % en 2024, ya que sigue siendo el único tratamiento eficaz y definitivo para las cataratas. La adopción generalizada de técnicas quirúrgicas avanzadas, como la facoemulsificación y la cirugía asistida por láser de femtosegundo, continúa impulsando el dominio y el potencial de crecimiento de este segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado de cataratas se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. El segmento hospitalario representó la mayor participación en los ingresos del mercado en 2024, impulsado por la disponibilidad de oftalmólogos cualificados, una infraestructura quirúrgica avanzada y una alta afluencia de pacientes para cirugías de cataratas.

Se espera que el segmento de clínicas especializadas sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por su enfoque en procedimientos de cataratas para pacientes ambulatorios, tiempos de espera más cortos y atención personalizada.

- Por canal de distribución

Según el canal de distribución, el mercado de cataratas se segmenta en farmacia hospitalaria, farmacia en línea y farmacia minorista. El segmento de farmacia hospitalaria representó la mayor participación en los ingresos del mercado en 2024, gracias a la adquisición directa de medicamentos posquirúrgicos y tratamientos de seguimiento.

Se espera que el segmento de farmacia hospitalaria sea testigo de la CAGR más rápida entre 2025 y 2032, impulsada por la creciente digitalización en el acceso a la atención médica y la creciente demanda de entrega a domicilio de medicamentos oftálmicos.

Análisis regional del mercado de cataratas

- América del Norte dominó el mercado de cataratas con la mayor participación en los ingresos del 39,15 % en 2024, impulsada por una alta prevalencia de cataratas relacionadas con la edad y un amplio acceso a procedimientos quirúrgicos avanzados como la facoemulsificación y la cirugía de cataratas asistida por láser de femtosegundo.

- Las políticas de reembolso favorables, la creciente conciencia sobre la salud ocular y la presencia de actores clave que ofrecen lentes intraoculares (LIO) innovadoras continúan respaldando un fuerte crecimiento del mercado.

- Además, la creciente población geriátrica y el elevado gasto sanitario en la región están acelerando la demanda de diagnóstico oportuno y tratamiento quirúrgico de las cataratas.

Perspectiva del mercado de cataratas en EE. UU.

El mercado estadounidense de cataratas captó la mayor participación en los ingresos de Norteamérica, con un 80,5 %, en 2024, debido al aumento de casos de cataratas entre la población de edad avanzada y a la rápida adopción de lentes intraoculares de alta calidad. Los continuos avances en tecnologías quirúrgicas mínimamente invasivas y la sólida presencia de centros oftalmológicos especializados en el tratamiento de cataratas son importantes impulsores del crecimiento. Además, la creciente demanda de cirugías de cataratas ambulatorias y la creciente aceptación de los procedimientos electivos de reemplazo de lentes contribuyen aún más a la expansión del mercado.

Perspectivas del mercado de cataratas en Europa

Se proyecta que el mercado europeo de cataratas se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por la creciente demanda de mejores resultados visuales y las crecientes iniciativas gubernamentales para programas de detección de cataratas. El envejecimiento demográfico, especialmente en países como Alemania, Francia e Italia, y la disponibilidad de sistemas de salud pública que ofrecen tratamiento quirúrgico subvencionado están impulsando la penetración en el mercado. Además, la tendencia hacia los implantes de lentes premium está cobrando impulso en la atención médica privada.

Perspectivas del mercado de cataratas en el Reino Unido

Se prevé que el mercado de cataratas del Reino Unido crezca a una CAGR notable durante el período de pronóstico, impulsado por el aumento de la financiación del NHS para cirugías de cataratas y la creciente concienciación sobre el diagnóstico precoz. La expansión de las clínicas oftalmológicas privadas, la adopción de cirugías de cataratas asistidas por láser y la creciente demanda de LIO monofocales y multifocales también están impulsando el crecimiento. El mercado se beneficia de los esfuerzos para reducir los tiempos de espera quirúrgicos mediante unidades quirúrgicas móviles y vías de diagnóstico comunitarias.

Análisis del mercado de cataratas en Alemania

Se espera que el mercado alemán de cataratas se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria y la adopción temprana de tecnologías avanzadas en el cuidado ocular. La alta concienciación sobre los síntomas de las cataratas y la disponibilidad de cirujanos oftalmólogos cualificados han incrementado la aceptación de los tratamientos quirúrgicos. Además, el mayor uso de lentes tóricas y correctoras de presbicia está mejorando la satisfacción del paciente y reforzando las tendencias del mercado tanto en el ámbito público como en el privado.

Perspectiva del mercado de cataratas en Asia-Pacífico

Se prevé que el mercado de cataratas en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta, del 9,2 %, durante el período de pronóstico de 2025 a 2032, impulsado por el rápido envejecimiento de la población, la ampliación del acceso a la atención médica y las iniciativas gubernamentales para la prevención de la ceguera. Países como India y China están ampliando los programas de extensión de la cirugía de cataratas y las colaboraciones público-privadas para reducir la discapacidad visual asociada a las cataratas. La creciente asequibilidad de los consumibles quirúrgicos y las LIO también está mejorando el volumen de cirugías en zonas rurales y urbanas.

Perspectivas del mercado de cataratas en Japón

El mercado japonés de cataratas está cobrando impulso debido a la gran población de edad avanzada del país y a la alta incidencia de pérdida de visión inducida por cataratas. El mercado se beneficia del diagnóstico temprano, sistemas de reembolso consolidados y la innovación tecnológica en cirugía oftálmica. La demanda de LIO personalizables también está en aumento, especialmente entre los pacientes que buscan corrección refractiva. La creciente preferencia de los pacientes por las cirugías ambulatorias y los protocolos de recuperación mejorados impulsa aún más el crecimiento del mercado.

Perspectivas del mercado de cataratas en China

El mercado chino de cataratas representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a sólidos programas gubernamentales como el Proyecto Nacional para la Eliminación de las Cataratas. La rápida urbanización, el crecimiento de la clase media y la expansión de los hospitales oftalmológicos privados impulsan el volumen de cirugías. Además, la mejora de la cobertura de seguros y la fabricación nacional de lentes intraoculares (LIO) y dispositivos quirúrgicos asequibles están fortaleciendo el desarrollo del mercado local. El impulso a la concienciación y el acceso a la salud visual en las zonas rurales sigue determinando el crecimiento futuro.

Cuota de mercado de las cataratas

La industria de las cataratas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Alcon Management SA (Suiza)

- AbbVie Inc. (EE. UU.)

- Bausch Health Companies Inc. (Canadá)

- Merck & Co. Inc. (EE. UU.)

- Pfizer Inc. (EE. UU.)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Amorphex Therapeutics Holdings Inc. (EE. UU.)

- Astellas Pharma Inc. (Japón)

- Bayer AG (Alemania)

- Novartis AG (Suiza)

- AstraZeneca (Reino Unido)

- Amgen Inc. (EE. UU.)

- Carl Zeiss AG (Alemania)

- HumanOptics Holding AG (Alemania)

- STAAR SURGICAL (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado mundial de cataratas?

- En febrero de 2024, Johnson & Johnson MedTech, líder destacado en salud ocular, presentó la lente intraocular (LIO) TECNIS PureSee para la corrección de la presbicia en la región EMEA. Con un diseño puramente refractivo, la LIO TECNIS PureSee ofrece una visión fluida y de alta calidad con una sensibilidad al contraste excepcional y un rendimiento excepcional en condiciones de poca luz. Ofrece una claridad visual comparable a la de las lentes monofocales, a la vez que aborda la presbicia, estableciendo un nuevo referente en la tecnología avanzada de lentes.

- En septiembre de 2024, Alcon, líder mundial en el cuidado de la visión y comprometido con la mejora de la visión, presentó nuevas innovaciones en la Reunión Anual de la Sociedad Europea de Cirujanos de Cataratas y Refractivos (ESCRS) en Barcelona. Entre las novedades más destacadas se encuentra el lanzamiento de la solución de planificación digital SMARTCataract DX, impulsada por el Biómetro ARGOS y las próximas herramientas de diagnóstico de Alcon, cuyo objetivo es optimizar los flujos de trabajo clínicos y mejorar la eficiencia de los procedimientos en las consultas oftalmológicas.

- En septiembre de 2024, Johnson & Johnson, líder mundial en salud ocular, anunció la expansión del lanzamiento en EE. UU. de su última innovación en lentes intraoculares correctoras de la presbicia (LIO-PC), la TECNIS Odyssey. Esta LIO de rango completo de nueva generación proporciona a los pacientes una visión continua y sin interrupciones a todas las distancias, desde lejos hasta cerca y en todas las distancias intermedias, lo que reduce significativamente la dependencia de las gafas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CATARATAS

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CATARATAS

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS TRIPOD

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 MODELADO EPIDEMIOLÓGICO

2.2.12 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.13 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE CATARATAS: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PROSPECTOS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 FUSIONES Y ADQUISICIONES

10.8 PERSPECTIVAS FUTURAS

11 EPIDEMIOLOGÍA

11.1 INCIDENCIA DE TODOS POR GÉNERO

11.2 TASA DE TRATAMIENTO

11.3 TASA DE MORTALIDAD

11.4 MODELO DE ADHERENCIA A MEDICAMENTOS Y CAMBIO DE TERAPIA

11.5 TASAS DE ÉXITO DEL TRATAMIENTO DE PACIENTES

12 CUMPLIMIENTO NORMATIVO

12.1 AUTORIDADES REGULADORAS

12.2 CLASIFICACIONES REGLAMENTARIAS

12.2.1 CLASE I

12.2.2 CLASE II

12.2.3 CLASE III

12.3 PRESENTACIONES REGLAMENTARIAS

12.4 ARMONIZACIÓN INTERNACIONAL

12.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

12.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

13 ANÁLISIS DE TUBERÍAS

13.1 ENSAYOS CLÍNICOS Y ANÁLISIS DE FASE

13.2 PROCESO DE FARMACIA

13.3 CANDIDATOS DE LA FASE III

13.4 CANDIDATOS DE LA FASE II

13.5 CANDIDATOS DE LA FASE I

13.6 OTROS (PRECLÍNICOS Y DE INVESTIGACIÓN)

TABLA 1 ANÁLISIS DE ENSAYOS CLÍNICOS GLOBALES DEL MERCADO DE CATARATAS

Nombre de la empresa Nombre del producto

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 2 DISTRIBUCIÓN DE PRODUCTOS Y PROYECTOS POR FASE PARA EL MERCADO DE CATARATAS

Número de fase de los proyectos

Proyectos preclínicos/de investigación XX

Desarrollo clínico XX

Fase I XX

Fase II XX

Fase III XX

Presentado/aprobado en EE. UU. pero aún no comercializado XX

Total XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 3 DISTRIBUCIÓN DE PROYECTOS POR ÁREA TERAPÉUTICA Y FASE PARA EL MERCADO DE CATARATAS

Área Terapéutica Proyecto Preclínico/Investigación

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

TABLA 4 DISTRIBUCIÓN DE PROYECTOS POR ENFOQUE CIENTÍFICO Y FASE PARA EL MERCADO DE CATARATAS

Proyecto de investigación/preclínica de tecnología

XX XX

XX XX

XX XX

XX XX

XX XX

Total de proyectos XX

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

FIGURA 1 PRINCIPALES ENTIDADES SEGÚN EL PUNTO DE VISTA DE I+D PARA EL MERCADO DE CATARATAS

Fuentes: Comunicados de prensa, informes anuales, presentaciones ante la SEC, presentaciones para inversores, otras fuentes gubernamentales, análisis basado en información secundaria y entrevistas con expertos.

14 MARCO DE REEMBOLSO

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA SALUD

16.1 GASTO EN SALUD

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIAMIENTO

16.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

16.7 RACIÓN DEL PIB EN EL PIB GENERAL

16.8 ESTRUCTURA DEL SISTEMA DE SALUD

16.9 POLÍTICAS GUBERNAMENTALES

17 MERCADO MUNDIAL DE CATARATAS, POR TIPO

17.1 DESCRIPCIÓN GENERAL

17.2 DIAGNÓSTICO

17.2.1 PRUEBA DE AGUDEZA VISUAL

17.2.2 EXAMEN CON LÁMPARA DE HENDIDURA

17.2.3 EXAMEN DE LA RETINA

17.2.4 PRUEBA DE TONOMETRÍA

17.2.5 OTROS

17.3 TRATAMIENTO

17.3.1 CATARATAS ESCLERÓTICAS NUCLEARES, POR PRODUCTOS DE TRATAMIENTO

17.3.1.1. LENTE INTRAOCULAR (LIO)

17.3.1.1.1. LIO MONOFOCAL

17.3.1.1.1.1 LENTE MONOFOCAL HIDRÓFILA

17.3.1.1.1.2 LENTE MONOFOCAL HIDRÓFOBA

17.3.1.1.2. LIO TÓRICA

17.3.1.1.3. LIO MULTIFOCAL

17.3.1.1.4. MONOVISIÓN

17.3.1.1.5. OTROS

17.3.1.2. DISPOSITIVO VISCOELÁSTICO OFTÁLMICO

17.3.1.2.1. OVD COHESIVO

17.3.1.2.2. OVD DISPERSIVO

17.3.1.3. EQUIPOS LÁSER DE FEMTOSEGUNDOS, POR MARCA

17.3.1.3.1. INTRALASA

17.3.1.3.2. VISUMAX

17.3.1.3.3. LDV de femto

17.3.1.3.4. FEMTEC

17.3.1.3.5. OTROS

17.3.1.4. OTROS

17.3.2 CATARATAS CORTICALES, POR PRODUCTOS DE TRATAMIENTO

17.3.2.1. LENTE INTRAOCULAR (LIO)

17.3.2.1.1. LIO MONOFOCAL

17.3.2.1.1.1 LENTE MONOFOCAL HIDRÓFILA

17.3.2.1.1.2 LENTE MONOFOCAL HIDRÓFOBA

17.3.2.1.2. LIO TÓRICA

17.3.2.1.3. LIO MULTIFOCAL

17.3.2.1.4. MONOVISIÓN

17.3.2.1.5. OTROS

17.3.2.2. DISPOSITIVO VISCOELÁSTICO OFTÁLMICO

17.3.2.2.1. OVD COHESIVO

17.3.2.2.2. OVD DISPERSIVO

17.3.2.3. EQUIPOS LÁSER DE FEMTOSEGUNDOS, POR MARCA

17.3.2.3.1. INTRALASA

17.3.2.3.2. VISUMAX

17.3.2.3.3. LDV de femto

17.3.2.3.4. FEMTEC

17.3.2.3.5. OTROS

17.3.2.4. OTROS

17.3.3 CATARATAS SUBCAPSULARES POSTERIORES, POR PRODUCTOS DE TRATAMIENTO

17.3.3.1. LENTE INTRAOCULAR (LIO)

17.3.3.1.1. LIO MONOFOCAL

17.3.3.1.1.1 LENTE MONOFOCAL HIDRÓFILA

17.3.3.1.1.2 LENTE MONOFOCAL HIDRÓFOBA

17.3.3.1.2. LIO TÓRICA

17.3.3.1.3. LIO MULTIFOCAL

17.3.3.1.4. MONOVISIÓN

17.3.3.1.5. OTROS

17.3.3.2. DISPOSITIVO VISCOELÁSTICO OFTÁLMICO

17.3.3.2.1. OVD COHESIVO

17.3.3.2.2. OVD DISPERSIVO

17.3.3.3. EQUIPOS LÁSER DE FEMTOSEGUNDOS, POR MARCA

17.3.3.3.1. INTRALASA

17.3.3.3.2. VISUMAX

17.3.3.3.3. FEMTO LDV

17.3.3.3.4. FEMTEC

17.3.3.3.5. OTROS

17.3.4 MEDICAMENTOS

17.3.4.1. MIDRÍATICOS

17.3.4.1.1. FENILEFRINA OFTÁLMICA

17.3.4.1.2. TROPICAMIDA

17.3.4.1.3. OTROS

17.3.4.2. OFTÁLMICOS ANTIINFLAMATORIOS NO ESTEROIDES

17.3.4.2.1. NEPAFENAC OFTÁLMICO

17.3.4.2.2. BROMFENACO OFTÁLMICO

17.3.4.2.3. OTROS

17.3.4.3. OFTÁLMICA COMBINADA

17.3.4.3.1. KETOROLACO/FENILEFRINA OFTÁLMICO

17.3.4.3.2. OTROS

17.3.4.4. CORTICOSTEROIDES

17.3.4.4.1. ACETATO DE PREDNISOLONA 1%

17.3.4.4.2. DEXAMETASONA OFTÁLMICA

17.3.4.4.3. DIFLUPREDNATO OFTÁLMICO

17.3.4.4.4. LOTEPREDNOL OFTÁLMICO

17.3.4.4.5. OTROS

17.3.4.5. ANTIBIÓTICOS

17.3.4.5.1. CIPROFLOXACINA OFTÁLMICA

17.3.4.5.2. MOXIFLOXACINO OFTÁLMICO

17.3.4.5.3. BESIFLOXACINA OFTÁLMICA

17.3.4.5.4. LEVOFLOXACINO OFTÁLMICO

17.3.4.5.5. ERITROMICINA OFTÁLMICA

17.3.4.5.6. OTROS

17.3.5 CIRUGÍA

17.3.5.1. CIRUGÍA DE INCISIÓN

17.3.5.1.1. PEQUEÑO

17.3.5.1.2. GRANDE

17.3.5.2. FACOEMULSIFICACIÓN

17.3.5.3. EXTRACCIÓN DE CATARATA EXTRACAPSULAR

17.3.5.4. CIRUGÍA LÁSER DE FEMTOSEGUNDOS

17.3.5.5. OTROS

18 MERCADO MUNDIAL DE CATARATAS, POR GÉNERO

18.1 DESCRIPCIÓN GENERAL

18.2 HOMBRE

18.2.1 PEDIÁTRICO

18.2.2 ADULT

18.2.3 GERIÁTRICO

18.3 MUJER

18.3.1 PEDIÁTRICO

18.3.2 ADULT

18.3.3 GERIÁTRICO

19 MERCADO MUNDIAL DE CATARATAS, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 HOSPITALES

19.2.1 POR TIPO

19.2.1.1. PRIVADO

19.2.1.2. PÚBLICO

19.2.2 POR NIVEL

19.2.2.1. NIVEL 1

19.2.2.2. NIVEL 2

19.2.2.3. NIVEL 3

19.3 CLÍNICAS OFTÁLMICAS

19.4 CENTROS DE CIRUGÍA AMBULATORIA

19.5 INSTITUTOS ACADÉMICOS Y DE INVESTIGACIÓN

19.6 OTROS

20 MERCADO MUNDIAL DE CATARATAS, POR CANAL DE DISTRIBUCIÓN

20.1 RESUMEN

20.2 LICITACIÓN DIRECTA

20.3 VENTAS AL POR MENOR

20.3.1 VENTAS EN LÍNEA

20.3.2 VENTAS FUERA DE LÍNEA

20.4 OTROS

21 MERCADO MUNDIAL DE CATARATAS, POR GEOGRAFÍA

MERCADO GLOBAL DE CATARATAS, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

21.1 AMÉRICA DEL NORTE

21.1.1 EE. UU.

21.1.2 CANADÁ

21.1.3 MÉXICO

21.2 EUROPA

21.2.1 ALEMANIA

21.2.2 FRANCIA

21.2.3 Reino Unido

21.2.4 HUNGRÍA

21.2.5 LITUANIA

21.2.6 AUSTRIA

21.2.7 IRLANDA

21.2.8 NORUEGA

21.2.9 POLONIA

21.2.10 ITALIA

21.2.11 ESPAÑA

21.2.12 RUSIA

21.2.13 TURQUÍA

21.2.14 PAÍSES BAJOS

21.2.15 SUIZA

21.2.16 RESTO DE EUROPA

21.3 ASIA-PACÍFICO

21.3.1 JAPÓN

21.3.2 CHINA

21.3.3 COREA DEL SUR

21.3.4 INDIA

21.3.5 AUSTRALIA

21.3.6 SINGAPUR

21.3.7 TAILANDIA

21.3.8 MALASIA

21.3.9 INDONESIA

21.3.10 FILIPINAS

21.3.11 VIETNAM

21.3.12 RESTO DE ASIA-PACÍFICO

21.4 SUDAMÉRICA

21.4.1 BRASIL

21.4.2 ARGENTINA

21.4.3 PERÚ

21.4.4 RESTO DE SUDAMÉRICA

21.5 ORIENTE MEDIO Y ÁFRICA

21.5.1 SUDÁFRICA

21.5.2 GLOBAL

21.5.3 Emiratos Árabes Unidos

21.5.4 EGIPTO

21.5.5 KUWAIT

21.5.6 ISRAEL

21.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

21.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

22 MERCADO GLOBAL DE CATARATAS, PANORAMA EMPRESARIAL

22.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

22.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

22.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

22.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

22.5 FUSIONES Y ADQUISICIONES

22.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

22.7 EXPANSIONES

22.8 CAMBIOS REGLAMENTARIOS

22.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

23 ANÁLISIS DEL MERCADO GLOBAL DE CATARATAS, FODA Y DBMR

24 MERCADO GLOBAL DE CATARATAS, PERFIL DE LA EMPRESA

24.1 JOHNSON & JOHNSON, INC.

24.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2 ANÁLISIS DE INGRESOS

24.1.3 PRESENCIA GEOGRÁFICA

24.1.4 PORTAFOLIO DE PRODUCTOS

24.1.5 DESARROLLOS RECIENTES

24.2 BAUSCH & LOMB INCORPORADA.

24.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.2.2 ANÁLISIS DE INGRESOS

24.2.3 PRESENCIA GEOGRÁFICA

24.2.4 PORTAFOLIO DE PRODUCTOS

24.2.5 DESARROLLOS RECIENTES

24.3 OCULENTIS MEDICAL PVT. LTD

24.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.3.2 ANÁLISIS DE INGRESOS

24.3.3 PRESENCIA GEOGRÁFICA

24.3.4 PORTAFOLIO DE PRODUCTOS

24.3.5 DESARROLLOS RECIENTES

24.4 NIDEK CO., LTD

24.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.4.2 ANÁLISIS DE INGRESOS

24.4.3 PRESENCIA GEOGRÁFICA

24.4.4 PORTAFOLIO DE PRODUCTOS

24.5 CARL ZEISS MEDITECH AG

24.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.5.2 ANÁLISIS DE INGRESOS

24.5.3 PRESENCIA GEOGRÁFICA

24.5.4 PORTAFOLIO DE PRODUCTOS

24.5.5 DESARROLLOS RECIENTES

24.6 ABBOTT

24.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.6.2 ANÁLISIS DE INGRESOS

24.6.3 PRESENCIA GEOGRÁFICA

24.6.4 PORTAFOLIO DE PRODUCTOS

24.6.5 DESARROLLOS RECIENTES

24.7 ESSILOR

24.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.7.2 ANÁLISIS DE INGRESOS

24.7.3 PRESENCIA GEOGRÁFICA

24.7.4 PORTAFOLIO DE PRODUCTOS

24.7.5 DESARROLLOS RECIENTES

24.8 ALCON INC

24.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.8.2 ANÁLISIS DE INGRESOS

24.8.3 PRESENCIA GEOGRÁFICA

24.8.4 PORTAFOLIO DE PRODUCTOS

24.8.5 DESARROLLOS RECIENTES

24.9 STAAR QUIRÚRGICO

24.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.9.2 ANÁLISIS DE INGRESOS

24.9.3 PRESENCIA GEOGRÁFICA

24.9.4 PORTAFOLIO DE PRODUCTOS

24.9.5 DESARROLLOS RECIENTES

24.1 OMNI LENS PVT. LTD.

24.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.10.2 ANÁLISIS DE INGRESOS

24.10.3 PRESENCIA GEOGRÁFICA

24.10.4 PORTAFOLIO DE PRODUCTOS

24.10.5 DESARROLLOS RECIENTES

24.11 HOYA MEDICAL SINGAPORE PTE. LTD

24.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.11.2 ANÁLISIS DE INGRESOS

24.11.3 PRESENCIA GEOGRÁFICA

24.11.4 PORTAFOLIO DE PRODUCTOS

24.11.5 ACONTECIMIENTOS RECIENTES

24.12 LENSAR

24.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.12.2 ANÁLISIS DE INGRESOS

24.12.3 PRESENCIA GEOGRÁFICA

24.12.4 PORTAFOLIO DE PRODUCTOS

24.12.5 DESARROLLOS RECIENTES

24.13 LABORATORIOS AAREN INC.

24.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.13.2 ANÁLISIS DE INGRESOS

24.13.3 PRESENCIA GEOGRÁFICA

24.13.4 PORTAFOLIO DE PRODUCTOS

24.13.5 DESARROLLOS RECIENTES

24.14 AKKOLENS CLINICAL BV

24.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.14.2 ANÁLISIS DE INGRESOS

24.14.3 PRESENCIA GEOGRÁFICA

24.14.4 PORTAFOLIO DE PRODUCTOS

24.14.5 DESARROLLOS RECIENTES

24.15 ALSANZA MEDIZINTECHNIK UND PHARMA GMBH.

24.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.15.2 ANÁLISIS DE INGRESOS

24.15.3 PRESENCIA GEOGRÁFICA

24.15.4 PORTAFOLIO DE PRODUCTOS

24.15.5 ACONTECIMIENTOS RECIENTES

24.16 1STQ DEUTSCHLAND GMBH

24.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.16.2 ANÁLISIS DE INGRESOS

24.16.3 PRESENCIA GEOGRÁFICA

24.16.4 PORTAFOLIO DE PRODUCTOS

24.16.5 ACONTECIMIENTOS RECIENTES

24.17 Islas Vírgenes Británicas

24.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.17.2 ANÁLISIS DE INGRESOS

24.17.3 PRESENCIA GEOGRÁFICA

24.17.4 PORTAFOLIO DE PRODUCTOS

24.17.5 ACONTECIMIENTOS RECIENTES

24.18 GRUPO RAYNER

24.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.18.2 ANÁLISIS DE INGRESOS

24.18.3 PRESENCIA GEOGRÁFICA

24.18.4 PORTAFOLIO DE PRODUCTOS

24.18.5 ACONTECIMIENTOS RECIENTES

24.19 HUMANOPTICS HOLDING AG

24.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.19.2 ANÁLISIS DE INGRESOS

24.19.3 PRESENCIA GEOGRÁFICA

24.19.4 PORTAFOLIO DE PRODUCTOS

24.19.5 ACONTECIMIENTOS RECIENTES

24.2 SOLUCIONES DE SALUD TOPCON

24.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.20.2 ANÁLISIS DE INGRESOS

24.20.3 PRESENCIA GEOGRÁFICA

24.20.4 PORTAFOLIO DE PRODUCTOS

24.20.5 ACONTECIMIENTOS RECIENTES

24.21 LENTE DE PRECISIÓN

24.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.21.2 ANÁLISIS DE INGRESOS

24.21.3 PRESENCIA GEOGRÁFICA

24.21.4 PORTAFOLIO DE PRODUCTOS

24.21.5 ACONTECIMIENTOS RECIENTES

24.22 AUROLABS

24.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.22.2 ANÁLISIS DE INGRESOS

24.22.3 PRESENCIA GEOGRÁFICA

24.22.4 PORTAFOLIO DE PRODUCTOS

24.22.5 ACONTECIMIENTOS RECIENTES

24.23 SISTEMAS OFTÁLMICOS ZEIMER

24.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.23.2 ANÁLISIS DE INGRESOS

24.23.3 PRESENCIA GEOGRÁFICA

24.23.4 PORTAFOLIO DE PRODUCTOS

24.23.5 ACONTECIMIENTOS RECIENTES

24.24 LENTES HANITA

24.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.24.2 ANÁLISIS DE INGRESOS

24.24.3 PRESENCIA GEOGRÁFICA

24.24.4 PORTAFOLIO DE PRODUCTOS

24.24.5 ACONTECIMIENTOS RECIENTES

24.25 EYEKON MEDICAL INC

24.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.25.2 ANÁLISIS DE INGRESOS

24.25.3 PRESENCIA GEOGRÁFICA

24.25.4 PORTAFOLIO DE PRODUCTOS

24.25.5 ACONTECIMIENTOS RECIENTES

24.26 SISTEMAS ÓPTICOS APOLLO

24.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.26.2 ANÁLISIS DE INGRESOS

24.26.3 PRESENCIA GEOGRÁFICA

24.26.4 PORTAFOLIO DE PRODUCTOS

24.26.5 ACONTECIMIENTOS RECIENTES

24.27 RXSIGHT

24.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.27.2 ANÁLISIS DE INGRESOS

24.27.3 PRESENCIA GEOGRÁFICA

24.27.4 PORTAFOLIO DE PRODUCTOS

24.27.5 ACONTECIMIENTOS RECIENTES

24.28 GRUPO DE CUIDADO

24.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.28.2 ANÁLISIS DE INGRESOS

24.28.3 PRESENCIA GEOGRÁFICA

24.28.4 PORTAFOLIO DE PRODUCTOS

24.28.5 ACONTECIMIENTOS RECIENTES

24.29 HAAG STREET HOLDING

24.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.29.2 ANÁLISIS DE INGRESOS

24.29.3 PRESENCIA GEOGRÁFICA

24.29.4 PORTAFOLIO DE PRODUCTOS

24.29.5 ACONTECIMIENTOS RECIENTES

24.3 PRODUCTOS FARMACÉUTICOS VALEANT

24.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.30.2 ANÁLISIS DE INGRESOS

24.30.3 PRESENCIA GEOGRÁFICA

24.30.4 PORTAFOLIO DE PRODUCTOS

24.30.5 ACONTECIMIENTOS RECIENTES

24.31 CORPORACIÓN GLAUKOS

24.31.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.31.2 ANÁLISIS DE INGRESOS

24.31.3 PRESENCIA GEOGRÁFICA

24.31.4 PORTAFOLIO DE PRODUCTOS

24.31.5 ACONTECIMIENTOS RECIENTES

24.32 ELLEX

24.32.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.32.2 ANÁLISIS DE INGRESOS

24.32.3 PRESENCIA GEOGRÁFICA

24.32.4 PORTAFOLIO DE PRODUCTOS

24.32.5 ACONTECIMIENTOS RECIENTES

24.33 NOVARTIS AG

24.33.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

24.33.2 ANÁLISIS DE INGRESOS

24.33.3 PRESENCIA GEOGRÁFICA

24.33.4 PORTAFOLIO DE PRODUCTOS

24.33.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

25 INFORMES RELACIONADOS

26 CONCLUSIÓN

27 CUESTIONARIO

28 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.