Global Cellulose Esters Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.93 Billion

USD

4.68 Billion

2024

2032

USD

2.93 Billion

USD

4.68 Billion

2024

2032

| 2025 –2032 | |

| USD 2.93 Billion | |

| USD 4.68 Billion | |

| % | |

|

Segmentación del mercado global de ésteres de celulosa, por tipo (acetato de celulosa, butirato de acetato de celulosa, propionato de acetato de celulosa y otros), por aplicación (recubrimientos, películas y cintas, tintas, plásticos, textiles y otros) y por industria de uso final (embalaje, automoción, textiles, pinturas y recubrimientos, bienes de consumo y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de ésteres de celulosa

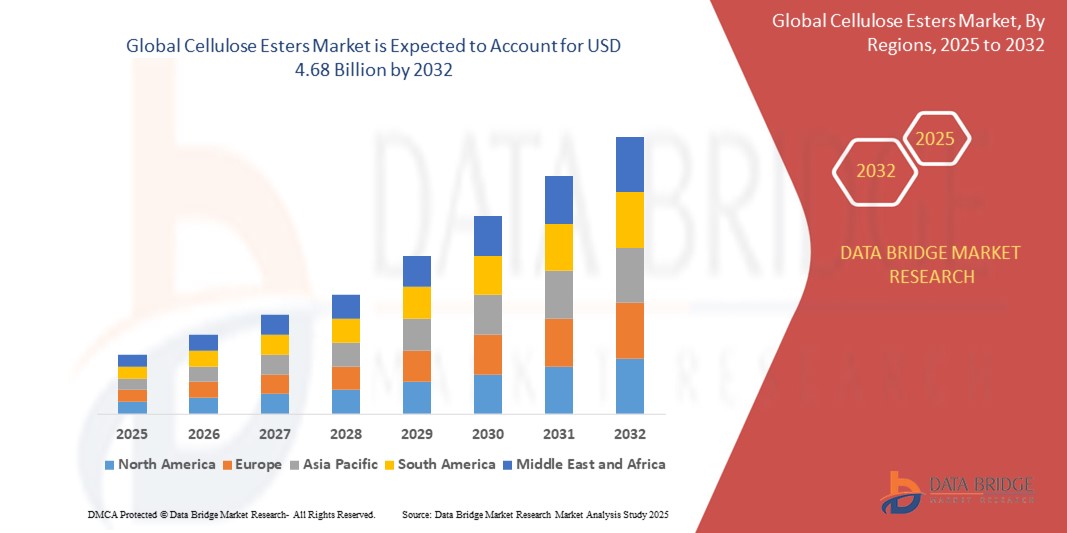

- El tamaño del mercado mundial de ésteres de celulosa se valoró en USD 2,93 mil millones en 2024 y se espera que alcance los USD 4,68 mil millones para 2032, creciendo a una CAGR del 5,98% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por la creciente demanda de las industrias de embalaje, textiles y revestimientos, junto con el impulso hacia materiales biodegradables y sostenibles en aplicaciones industriales y de consumo.

Análisis del mercado de ésteres de celulosa

- Los ésteres de celulosa son polímeros de origen biológico producidos mediante la esterificación de la celulosa. Ofrecen una excelente capacidad de formación de películas, compatibilidad con otros materiales, alta transparencia y biodegradabilidad. Estas propiedades los hacen ideales para su uso en recubrimientos, películas de embalaje, tintas y acabados textiles.

- El mercado se está expandiendo constantemente debido a las crecientes preocupaciones ambientales, las regulaciones más estrictas sobre los plásticos de un solo uso y la creciente preferencia por los polímeros ecológicos en aplicaciones de productos industriales y de consumo.

- Asia-Pacífico lidera el mercado de ésteres de celulosa, con una participación de mercado del 38,21%, debido al sólido crecimiento en la fabricación de textiles, la producción automotriz y los envases flexibles en economías como China, India y el Sudeste Asiático.

- Se espera que Europa sea testigo del crecimiento más rápido durante el período de pronóstico, impulsado por las estrictas regulaciones de la UE sobre el uso de plástico, la creciente adopción de recubrimientos y envases biodegradables y el aumento de las inversiones en química verde.

- Por tipo, el acetato de celulosa domina el mercado con una participación del 42,17%, favorecido por su uso en filtros de cigarrillos, películas fotográficas, recubrimientos y textiles debido a su superior claridad, dureza y biodegradabilidad.

Alcance del informe y segmentación del mercado de ésteres de celulosa

|

Atributos |

Perspectivas del mercado de ésteres de celulosa |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

· Eastman Chemical Company (EE. UU.) · Celanese Corporation (EE. UU.) · Daicel Corporation (Japón) · Mitsubishi Chemical Group Corporation (Japón) · Sappi Limited (Sudáfrica) · Corporación Nacional del Tabaco de China (China) · Rayonier Advanced Materials Inc. (EE. UU.) · Ashok Alco-Chem Limited (India) · Grupo Chempro (China) · Acordis Cellulosic Fibers Limited (Reino Unido) · CP Kelco (JM Huber Corporation) (EE. UU.) · Shandong Henglian New Materials Co., Ltd. (China) · Nantong Cellulose Fibers Co., Ltd. (China) · BASF SE (Alemania) · Diverchim (Francia) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de ésteres de celulosa

“ Cambio hacia soluciones de polímeros sostenibles y de base biológica ”

- Una tendencia destacada en el mercado mundial de ésteres de celulosa es el cambio creciente hacia alternativas de polímeros sostenibles, biodegradables y de base biológica.

- Esta tendencia está siendo impulsada por la creciente conciencia ambiental, las restricciones regulatorias sobre los plásticos sintéticos y la creciente demanda de fuentes de materiales renovables en envases, textiles y revestimientos.

- Por ejemplo, empresas como Eastman Chemical Company y Mitsubishi Chemical Group están desarrollando activamente plásticos y recubrimientos basados en celulosa para reemplazar los materiales derivados del petróleo en envases de consumo e interiores de automóviles.

- Los ésteres de celulosa se derivan de pulpa de madera y de residuos de algodón, lo que los hace naturalmente biodegradables y se alinean bien con la economía circular y las iniciativas de materiales ecológicos.

- A medida que tanto los fabricantes como los usuarios finales se centran más en el desarrollo de productos ecológicos y la reducción de la huella de carbono, se espera que la adopción de ésteres de celulosa en diseños de productos sostenibles gane un impulso sustancial.

Dinámica del mercado de ésteres de celulosa

Conductor

Creciente demanda de las industrias de embalaje y recubrimientos

- Un impulsor importante del mercado de ésteres de celulosa es la creciente demanda de los sectores de embalaje y recubrimientos, donde estos materiales ofrecen propiedades de formación de películas, claridad, flexibilidad y biodegradabilidad.

- Con la creciente presión para reducir el uso de plásticos de un solo uso y cumplir con los mandatos globales de sostenibilidad, las industrias están cambiando hacia materiales basados en celulosa para películas de embalaje, recubrimientos de barrera y tintas.

- Por ejemplo, los ésteres de celulosa de Eastman se utilizan ampliamente en películas de envasado de alimentos sostenibles, mientras que los productos de Mitsubishi se incorporan en recubrimientos biodegradables utilizados en bienes de consumo.

- Los ésteres de celulosa también se utilizan en revestimientos de automóviles y textiles por su capacidad de mejorar la durabilidad de la superficie y el atractivo visual sin comprometer la biodegradabilidad.

- A medida que la demanda de materiales respetuosos con el medio ambiente y a la vez funcionales continúa aumentando, los ésteres de celulosa se están convirtiendo en una opción preferida, lo que respalda la expansión del mercado en múltiples industrias de uso final.

Restricción/Desafío

Fluctuaciones en el suministro de materias primas y los costos de procesamiento

- Uno de los principales desafíos en el mercado de ésteres de celulosa es la volatilidad en el suministro de materia prima (principalmente pulpa de madera y borra de algodón) y los altos costos de procesamiento asociados.

- La producción de ésteres de celulosa implica procesos de esterificación complejos y el uso de diversos reactivos químicos, lo que aumenta los costos de fabricación, especialmente para ésteres de alta pureza o de grado especial.

- Por ejemplo, la creciente demanda mundial de papel y fibras textiles afecta la disponibilidad y el precio de la materia prima de celulosa, lo que genera limitaciones en la cadena de suministro e inflación en los costos de los insumos.

- Este desafío es particularmente significativo en industrias sensibles a los costos, como los textiles y los envases de consumo, donde la competitividad de precios es un factor de decisión clave.

- Además, la adopción de prácticas de química verde y el cumplimiento de normas ambientales estrictas a menudo requieren inversiones adicionales, lo que puede obstaculizar su adopción en las regiones en desarrollo.

- La combinación de fluctuaciones en los precios de las materias primas y un procesamiento costoso puede restringir una penetración más amplia en el mercado, especialmente entre los fabricantes pequeños y medianos que buscan alternativas rentables a los polímeros sintéticos.

Alcance del mercado de ésteres de celulosa

El mercado está segmentado según el tipo, la aplicación y la industria de uso final.

- Por tipo

Según el tipo, el mercado de ésteres de celulosa se segmenta en acetato de celulosa, butirato de acetato de celulosa (CAB), propionato de acetato de celulosa (CAP) y otros. Se prevé que el segmento de acetato de celulosa domine el mercado con la mayor cuota de mercado, un 39,7 %, en 2025, gracias a su amplia aplicación en recubrimientos de películas, textiles y filtros de cigarrillos, así como a su naturaleza biodegradable, en consonancia con la tendencia global hacia el uso de materiales sostenibles.

Sin embargo, se proyecta que el segmento de butirato de acetato de celulosa (CAB) registre la mayor tasa de crecimiento anual compuesta (TCAC), del 6,84 %, durante el período de pronóstico 2025-2032. Este crecimiento se debe principalmente a la creciente demanda en recubrimientos automotrices, artes gráficas y embalajes, donde la excelente resistencia a la intemperie, la transparencia y las propiedades de adhesión del CAB son especialmente valoradas. Su compatibilidad con diversos solventes y resinas también lo hace adecuado para recubrimientos de alto rendimiento.

- Por aplicación

Según su aplicación, el mercado de ésteres de celulosa se segmenta en recubrimientos, películas y cintas, tintas, plásticos, textiles y otros. El segmento de recubrimientos tuvo la mayor participación de mercado, con un 25,6 %, en 2025, gracias a su amplio uso en repintados de automóviles, recubrimientos para madera y tintas de impresión. La capacidad de los ésteres de celulosa para mejorar la fluidez, la nivelación y la formación de películas los convierte en un aditivo predilecto en formulaciones de recubrimientos.

Durante el período de pronóstico, se espera que el segmento de Películas y Cintas registre la mayor tasa de crecimiento anual compuesta (TCAC) del 7,03 %, impulsada por la creciente demanda de películas biodegradables y transparentes para embalajes y electrónica. Las películas de ésteres de celulosa se están adoptando cada vez más como alternativas sostenibles a los plásticos convencionales derivados del petróleo gracias a su excelente transparencia, imprimibilidad y compatibilidad ambiental.

- Por industria de uso final

Según la industria de uso final, el mercado de ésteres de celulosa se segmenta en embalajes, automoción, textiles, pinturas y recubrimientos, bienes de consumo y otros. El segmento de embalajes representó la mayor cuota de mercado, con un 28,4 %, en 2025, gracias a la creciente adopción de películas biodegradables a base de celulosa en el envasado y etiquetado de alimentos. La creciente atención a la sostenibilidad y las exigencias de reducción de plástico, tanto por parte de los organismos reguladores como de los consumidores, están impulsando significativamente este segmento.

Mientras tanto, se proyecta que el segmento automotriz registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 6,91 %, durante el período 2025-2032, impulsada por la necesidad de recubrimientos y componentes interiores de alto rendimiento que ofrezcan atractivo estético y cumplimiento ambiental. Los ésteres de celulosa se utilizan en pinturas y revestimientos automotrices debido a su resistencia al rayado, secado rápido y retención de brillo, lo que los hace ideales para aplicaciones automotrices de próxima generación.

Análisis regional del mercado global de ésteres de celulosa

Análisis del mercado de ésteres de celulosa en Norteamérica.

Norteamérica ocupa una posición destacada en el mercado mundial de ésteres de celulosa, representando una importante cuota de ingresos en 2024. Las industrias avanzadas de envasado, recubrimientos y productos farmacéuticos de la región impulsan una fuerte demanda de ésteres de celulosa debido a su biodegradabilidad, transparencia y propiedades formadoras de película. La transición hacia materiales de envasado sostenibles y recubrimientos con bajo contenido de COV está acelerando su adopción en todos los sectores de consumo final. Además, una sólida infraestructura de I+D y el apoyo gubernamental al desarrollo de productos ecológicos impulsan el crecimiento del mercado regional.

- Perspectiva del mercado de ésteres de celulosa en EE. UU.

El mercado estadounidense dominará la región de Norteamérica en 2025, impulsado principalmente por las industrias de envases y recubrimientos, que están adoptando rápidamente polímeros de origen biológico. El enfoque del país en prácticas de fabricación sostenibles, sumado a la demanda de la producción de cápsulas farmacéuticas y filtros de tabaco, continúa impulsando el crecimiento. Además, las principales empresas están invirtiendo en la expansión de la capacidad de acetato de celulosa y CAB para satisfacer la creciente demanda de películas y recubrimientos especiales.

- Perspectiva del mercado de ésteres de celulosa de Canadá

Se proyecta que el mercado canadiense de ésteres de celulosa crecerá de forma sostenida durante el período de pronóstico, impulsado por el aumento de las inversiones en envases renovables y materiales de construcción ecológicos. Se espera que la creciente demanda de películas y recubrimientos biodegradables para aplicaciones alimentarias e industriales, sumada a políticas regulatorias favorables, impulse el desarrollo del mercado. El énfasis del gobierno canadiense en reducir el consumo de plásticos de un solo uso impulsa aún más la demanda de alternativas a base de celulosa.

Perspectiva del mercado europeo de ésteres de celulosa

Se prevé que el mercado europeo de ésteres de celulosa registre un crecimiento notable hasta 2032, impulsado por estrictas regulaciones ambientales, iniciativas de economía circular e innovación en polímeros de origen biológico. La demanda es especialmente fuerte en recubrimientos, textiles y bienes de consumo, donde el rendimiento y la seguridad ambiental son clave. El Pacto Verde Europeo y las directivas de prohibición de plásticos también están desempeñando un papel fundamental en la transición de la demanda hacia materiales de celulosa.

- Perspectiva del mercado de ésteres de celulosa en Alemania

Alemania lidera el mercado europeo de ésteres de celulosa gracias a su sólida base industrial y su liderazgo medioambiental. Las industrias de recubrimientos automotrices, electrónica y embalaje del país están adoptando cada vez más los ésteres de celulosa debido a su transparencia, estabilidad térmica y cumplimiento medioambiental. La promoción de recubrimientos sin COV y el diseño sostenible de productos está acelerando aún más la penetración en el mercado, en particular de los derivados de CAB y CAP.

- Perspectiva del mercado de ésteres de celulosa en Francia

El mercado francés se perfila para un crecimiento considerable, impulsado por la creciente demanda de películas biodegradables y tintas sostenibles en los sectores del embalaje y la impresión. Los esfuerzos de Francia por reducir los residuos plásticos y aumentar la reciclabilidad de los envases de bienes de consumo están impulsando el interés en los ésteres de celulosa. Además, las iniciativas gubernamentales de construcción ecológica y la transición hacia productos de consumo ecológicos están reforzando la demanda de soluciones de recubrimiento y plastificación de bajo impacto.

Perspectiva del mercado de ésteres de celulosa en Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, superior al 21%, en 2025, impulsada por la rápida industrialización, la urbanización y la creciente conciencia ambiental en las economías emergentes. La demanda de películas biodegradables, recubrimientos de alto rendimiento y plastificantes seguros se está expandiendo en los sectores del embalaje, los textiles y la electrónica. Las políticas gubernamentales de apoyo a la fabricación ecológica y las inversiones en la producción nacional de ésteres de celulosa impulsan aún más el crecimiento.

- Perspectiva del mercado de ésteres de celulosa en China

China domina la mayor cuota de mercado de ésteres de celulosa en Asia-Pacífico, impulsada por un alto consumo en películas de embalaje, textiles y filtros de cigarrillos. La capacidad de fabricación a gran escala del país, sumada a un creciente énfasis en la sostenibilidad ambiental y las alternativas al plástico, está impulsando el uso de acetato de celulosa y derivados relacionados. Las inversiones en ésteres de celulosa de grado farmacéutico y alimentario también están impulsando la demanda.

- Perspectiva del mercado de ésteres de celulosa en India

Se proyecta que el mercado indio de ésteres de celulosa crecerá a una impresionante tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la expansión de los sectores de envasado de alimentos, cuidado personal y construcción. La creciente concienciación sobre los materiales sostenibles y reciclables, junto con la creciente presión para reemplazar los plásticos tradicionales, está impulsando la demanda de productos a base de celulosa. Además, se espera que las iniciativas gubernamentales que apoyan los polímeros de origen biológico y el surgimiento de productores locales de ésteres de celulosa mejoren las perspectivas de crecimiento del mercado.

Cuota de mercado de los ésteres de celulosa

La industria de ésteres de celulosa está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Compañía química Eastman (EE. UU.)

- Celanese Corporation (EE. UU.)

- Daicel Corporation (Japón)

- Mitsubishi Chemical Group Corporation (Japón)

- Sappi Limited (Sudáfrica)

- Corporación Nacional del Tabaco de China (China)

- Rayonier Advanced Materials Inc. (EE. UU.)

- Ashok Alco-Chem Limited (India)

- Grupo Chempro (China)

- Acordis Cellulosic Fibers Limited (Reino Unido)

- CP Kelco (JM Huber Corporation) (EE. UU.)

- Shandong Henglian New Materials Co., Ltd. (China)

- Fibras de celulosa de Nantong Co., Ltd. (China)

- BASF SE (Alemania)

- Diverchim (Francia)

Últimos avances en el mercado mundial de ésteres de celulosa

- En febrero de 2025, Eastman Chemical Company lanzó un nuevo grado de acetato de celulosa, diseñado específicamente para aplicaciones de embalaje sostenible. Esta nueva fórmula de origen biológico ofrece mayor transparencia, brillo e imprimibilidad, a la vez que mantiene la compostabilidad y la biodegradabilidad, lo que refuerza el compromiso de Eastman con los principios de la economía circular y amplía su presencia en el mercado de materiales ecológicos.

- En octubre de 2024, Daicel Corporation anunció la expansión de su planta de producción de acetato de celulosa en Arai, Japón, con el objetivo de satisfacer la creciente demanda mundial de los sectores farmacéutico y de películas ópticas. Se espera que esta estrategia impulse la resiliencia de la cadena de suministro y consolide la posición de Daicel en el mercado de derivados de celulosa de alta pureza para aplicaciones especializadas.

- En junio de 2024, Celanese Corporation presentó un grado de propionato de acetato de celulosa (CAP) de alto rendimiento, optimizado para aplicaciones en interiores de automóviles. El producto ofrece una resistencia superior a los rayos UV, estabilidad dimensional y bajas emisiones de COV, en línea con la transición de la industria hacia materiales de interior sostenibles y de alta especificación, y amplía el alcance de Celanese en el sector de la movilidad con ésteres de valor añadido.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.