Global Ceramic Inks Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.97 Billion

USD

5.00 Billion

2025

2033

USD

2.97 Billion

USD

5.00 Billion

2025

2033

| 2026 –2033 | |

| USD 2.97 Billion | |

| USD 5.00 Billion | |

| % | |

|

Segmentación del mercado global de tintas cerámicas por formulación (a base de solventes, a base de agua y a base de aceite), sustrato (cerámica y vidrio), tipo (decorativas y funcionales), tecnología (digital y analógica) y aplicaciones para el usuario final (baldosas cerámicas, impresión sobre vidrio e impresión de envases de alimentos): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de tintas cerámicas

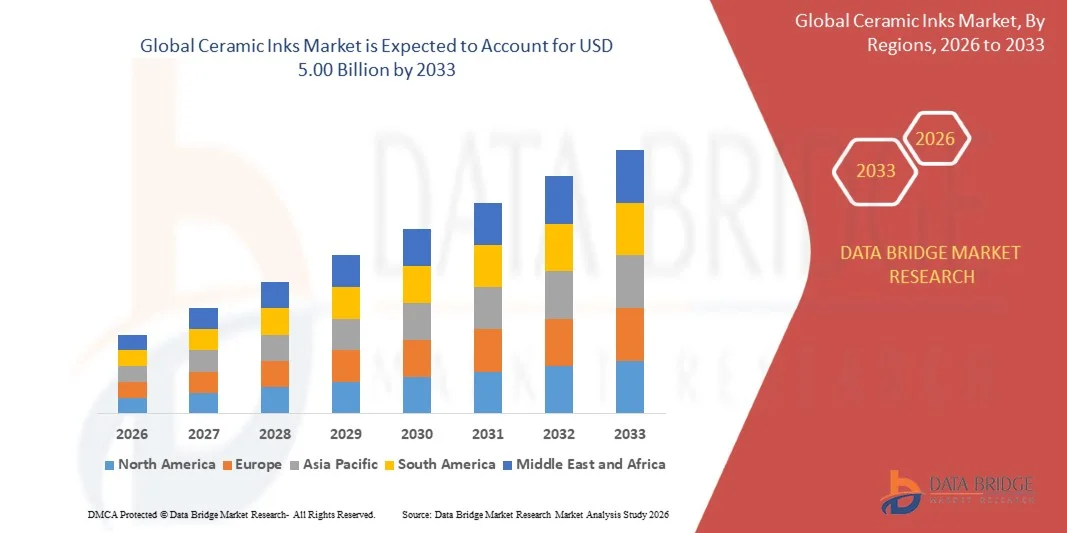

- El tamaño del mercado mundial de tintas cerámicas se valoró en 2.970 millones de dólares en 2025 y se espera que alcance los 5.000 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 6,70% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de impresión cerámica de alta calidad en azulejos, vajillas y aplicaciones decorativas, así como a la adopción de tecnologías de impresión digital y serigrafía.

- El creciente proceso de urbanización y las actividades de construcción, especialmente en las economías emergentes, están impulsando la necesidad de productos cerámicos estéticamente atractivos y duraderos.

Análisis del mercado de tintas cerámicas

- El mercado está experimentando un crecimiento significativo debido a la creciente adopción de técnicas de impresión avanzadas como la inyección de tinta digital y la serigrafía, que mejoran la flexibilidad del diseño y la eficiencia de la producción.

- La expansión de los sectores de la construcción y el diseño de interiores a nivel mundial, junto con la creciente popularidad de los productos cerámicos personalizados, está creando nuevas oportunidades de crecimiento.

- América del Norte dominó el mercado de tintas cerámicas con la mayor cuota de ingresos, un 38,7 % en 2025, impulsada por una creciente demanda de tecnologías de impresión avanzadas y soluciones decorativas en cerámica y vidrio.

- Se espera que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de tintas cerámicas , impulsada por la creciente urbanización, las iniciativas gubernamentales que apoyan las tecnologías de impresión digital y la creciente preferencia de los consumidores por productos cerámicos con diseños estéticos.

- El segmento de tintas a base de agua representó la mayor cuota de mercado en 2025, impulsado por sus propiedades ecológicas, su bajo contenido en COV y el cumplimiento de estrictas normativas ambientales. Las tintas cerámicas a base de agua son las preferidas en aplicaciones de impresión industrial y comercial por su seguridad, facilidad de manejo y capacidad para producir impresiones de alta calidad en múltiples sustratos. Los fabricantes también están invirtiendo en formulaciones innovadoras a base de agua que mejoran la intensidad del color, el tiempo de secado y la durabilidad, lo que impulsa su adopción en aplicaciones decorativas y funcionales.

Alcance del informe y segmentación del mercado de tintas cerámicas

|

Atributos |

Información clave del mercado de tintas cerámicas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

• Mayor adopción de tecnologías de impresión digital |

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de tintas cerámicas

“Creciente demanda de soluciones de impresión avanzadas y tintas ecológicas”

• La creciente adopción de tecnologías de impresión digital y decoración cerámica está transformando significativamente el mercado de tintas cerámicas, ya que los fabricantes prefieren cada vez más tintas que ofrezcan alta durabilidad, precisión de color y cumplimiento ambiental. Las tintas cerámicas están ganando terreno debido a su capacidad para soportar altas temperaturas y mantener la calidad de impresión en diversos sustratos. Esta tendencia fortalece su adopción en vajillas, azulejos y cerámica industrial, lo que anima a los fabricantes a innovar con nuevas formulaciones que satisfagan las necesidades cambiantes de los consumidores y la industria.

• La creciente concienciación sobre la sostenibilidad y el cumplimiento normativo ha acelerado la demanda de tintas cerámicas sin plomo, ecológicas y curables por UV. Los fabricantes con conciencia ambiental buscan activamente tintas que reduzcan las emisiones y los materiales peligrosos, lo que impulsa a las empresas a priorizar la química verde y los procesos de producción más limpios. Esto también ha propiciado colaboraciones entre proveedores de tintas y proveedores de tecnología de impresión para mejorar los beneficios funcionales y estéticos.

• Los avances tecnológicos en la formulación de tintas, como las de alta opacidad, secado rápido y resistentes a los arañazos, influyen en las decisiones de compra. Los fabricantes aprovechan estas innovaciones para mejorar la eficiencia de la producción, reducir los residuos y cumplir con estrictos estándares de calidad. Las empresas promocionan cada vez más estos beneficios a través del marketing y las ferias comerciales para reforzar el posicionamiento de la marca y atraer a consumidores exigentes.

• Por ejemplo, en 2025, Sun Chemical en EE. UU. y Siegwerk en Alemania ampliaron sus carteras de tintas cerámicas con la introducción de tintas sin plomo, curables por UV, para la impresión digital de cerámica. Estos lanzamientos se realizaron en respuesta a la creciente presión regulatoria y a la demanda de tintas sostenibles y de alto rendimiento, con distribución en aplicaciones de impresión industriales, comerciales y especializadas. Los productos también se comercializaron como opciones respetuosas con el medio ambiente, lo que mejoró la fidelidad a la marca entre los clientes y los pedidos repetidos.

• Si bien la demanda de tintas cerámicas está creciendo, la expansión sostenida del mercado depende de la I+D continua, la producción rentable y el mantenimiento del rendimiento en condiciones de cocción a alta temperatura y abrasión. Los fabricantes también se están centrando en mejorar la escalabilidad, la fiabilidad de la cadena de suministro y el desarrollo de soluciones innovadoras que equilibren el coste, la calidad y la sostenibilidad para una mayor adopción.

Dinámica del mercado de tintas cerámicas

Conductor

“Creciente preferencia por la impresión digital y las tintas ecológicas”

• La creciente adopción de tecnologías de impresión digital en cerámica es un factor clave para el mercado de tintas cerámicas. Los fabricantes están reemplazando cada vez más las tintas convencionales con formulaciones avanzadas para mejorar la precisión de impresión, reducir el tiempo de producción y cumplir con las normativas medioambientales. Esta tendencia también impulsa la investigación de tintas cerámicas curables por UV, sin disolventes y a base de agua, lo que favorece la diversificación de productos.

• La creciente aplicación en azulejos, vajillas, vidrio y cerámica industrial está impulsando el crecimiento del mercado. Las tintas cerámicas mejoran la estética de la superficie, la durabilidad y la resistencia química, al tiempo que cumplen con la normativa medioambiental, lo que permite a los fabricantes satisfacer las expectativas de los clientes en cuanto a productos ecológicos y de alta calidad. El uso cada vez mayor de procesos de impresión automatizados a nivel mundial refuerza aún más esta tendencia.

• Ink manufacturers are actively promoting ceramic ink-based solutions through product innovation, marketing campaigns, and sustainability certifications. These efforts are supported by the growing consumer and industrial preference for high-performance, environmentally responsible products, and they also encourage partnerships between ink suppliers and equipment manufacturers to improve functional performance and reduce operational footprint

• For instance, in 2024, Sun Chemical in the U.S. and Siegwerk in Germany reported increased incorporation of UV-curable and lead-free ceramic inks in industrial printing applications. This expansion followed higher demand for environmentally compliant, high-quality inks, driving repeat purchases and differentiation. Both companies also highlighted sustainability, compliance, and traceability in marketing campaigns to strengthen industrial client trust and loyalty

• Although rising digitalization and sustainability trends support growth, wider adoption depends on cost optimization, raw material availability, and scalable production processes. Investment in supply chain efficiency, sustainable sourcing, and advanced ink technologies will be critical for meeting global demand and maintaining competitive advantage

Restraint/Challenge

“High Cost And Limited Awareness Compared To Conventional Inks”

• The relatively higher cost of advanced ceramic inks compared to conventional inks remains a key challenge, limiting adoption among cost-sensitive manufacturers. Complex formulations, specialty pigments, and compliance with environmental standards contribute to elevated pricing. In addition, fluctuations in raw material supply can further affect cost stability and market penetration

• Awareness and technical knowledge remain uneven, particularly in developing markets where digital printing and eco-friendly inks are still emerging. Limited understanding of functional benefits restricts adoption across certain ceramic applications. This also leads to slower innovation uptake in emerging economies where training and educational initiatives are minimal

• Supply chain and distribution challenges also impact market growth, as ceramic inks require sourcing from specialized suppliers and adherence to stringent quality standards. Handling, storage, and transportation requirements increase operational costs. Companies must invest in proper logistics, packaging, and technical support to maintain product integrity

• For instance, in 2024, distributors in India and Southeast Asia supplying ceramic inks to industrial tile and tableware manufacturers reported slower uptake due to higher prices and limited technical knowledge of eco-friendly and UV-curable inks. Certification compliance and equipment compatibility were additional barriers, affecting visibility and sales

• Overcoming these challenges will require cost-efficient production, expanded distribution networks, and focused educational initiatives for manufacturers. Collaboration with equipment suppliers, ceramic producers, and certification bodies can help unlock the long-term growth potential of the global ceramic inks market. Furthermore, developing cost-competitive formulations and strengthening marketing strategies around performance and sustainability benefits will be essential for widespread adoption

Ceramic Inks Market Scope

The ceramic inks market is segmented on the basis of formulation, substrate, type, technology, and end-user applications.

• By Formulation

On the basis of formulation, the ceramic inks market is segmented into solvent-based, water-based, and oil-based inks. The water-based segment held the largest market revenue share in 2025, driven by its eco-friendly properties, low VOC content, and compliance with stringent environmental regulations. Water-based ceramic inks are widely preferred in industrial and commercial printing applications for their safety, ease of handling, and ability to produce high-quality prints on multiple substrates. Manufacturers are also investing in innovative water-based formulations that improve color vibrancy, drying time, and durability, enhancing adoption across decorative and functional applications.

The solvent-based segment is expected to witness the fastest growth rate from 2026 to 2033, fueled by its superior adhesion, fast drying properties, and compatibility with advanced digital printing technologies. Solvent-based inks are particularly popular for high-precision decorative and functional applications, offering enhanced color vibrancy and durability, making them suitable for premium ceramics and glass printing. In addition, ongoing R&D is focusing on reducing environmental impact while retaining performance, which is likely to expand solvent-based ink adoption globally.

• By Substrate

On the basis of substrate, the market is segmented into ceramic and glass. The ceramic segment dominated in 2025, owing to the widespread use of ceramic tiles, tableware, and industrial components, which require high-temperature resistant inks for decoration and labeling. Ceramic substrates benefit from inks that can withstand firing processes while maintaining print fidelity. Continuous innovations in ink chemistry, along with increasing construction and interior design activities, are further boosting demand for ceramic substrate inks in residential, commercial, and industrial applications.

The glass segment is expected to witness the fastest growth rate from 2026 to 2033, driven by rising demand for glass packaging, decorative glass products, and functional glass surfaces. Glass printing requires specialized inks with high transparency, durability, and adhesion, boosting innovation in formulations tailored for these applications. In addition, the rising use of printed glass in consumer electronics, decorative panels, and beverage packaging is expected to create significant growth opportunities.

• By Type

On the basis of type, the market is segmented into decorative and functional inks. Decorative inks dominated in 2025, as consumers and manufacturers increasingly demand aesthetic appeal, vibrant colors, and customized patterns for tiles, tableware, and glassware. The growing preference for home décor and premium packaging further supports the demand for decorative ceramic inks. Companies are leveraging new printing techniques and color technologies to meet changing consumer tastes and seasonal design trends, strengthening market growth.

Functional inks is expected to witness the fastest growth rate from 2026 to 2033, propelled by applications in electronics, sensors, and industrial labeling, where inks are required to deliver thermal, chemical, or mechanical performance. This segment benefits from technological advancements and the integration of inks in smart ceramic and glass products. Increasing industrial automation, coupled with higher adoption of functional coatings in automotive, electronics, and packaging sectors, is also supporting expansion.

• By Technology

On the basis of technology, the market is segmented into digital and analog printing. The digital segment held the largest revenue share in 2025, due to the rising adoption of high-precision digital printing in industrial ceramics, tiles, and glass products. Digital printing allows for flexibility, complex designs, and reduced material waste, making it highly efficient for small to medium batch production. Market players are increasingly integrating digital technologies with automation and AI-based design tools to enhance efficiency, speed, and customization capabilities.

Analog printing is expected to witness rapid growth from 2026 to 2033, driven by its established use in large-scale manufacturing processes, high-speed production lines, and cost-effectiveness for repetitive designs. This technology remains popular among manufacturers seeking high-volume outputs with consistent quality. In addition, analog printing continues to evolve with improved ink formulations, enhanced printing plates, and faster curing processes, supporting its sustained relevance.

• By End-User Applications

On the basis of end-user applications, the market is segmented into ceramic tiles, glass printing, and food container printing. The ceramic tiles segment dominated in 2025, owing to global urbanization, construction growth, and the increasing adoption of decorative and functional tiles for residential and commercial spaces. Growth is further fueled by rising infrastructure projects, renovation activities, and design-conscious consumer preferences, driving consistent demand for high-quality ceramic inks.

Glass printing is expected to witness the fastest growth rate from 2026 to 2033, supported by rising demand in beverage containers, decorative glassware, and industrial applications. Manufacturers are developing specialized inks for high-clarity prints, scratch resistance, and UV protection to meet market needs. Food container printing is also growing steadily due to increasing consumer preference for branded and sustainable packaging, which requires high-quality ceramic inks for labeling, decoration, and product differentiation. Innovations in eco-friendly inks and regulatory compliance are further enhancing adoption.

Ceramic Inks Market Regional Analysis

- North America dominated the ceramic inks market with the largest revenue share of 38.7% in 2025, driven by a growing demand for advanced printing technologies and decorative solutions in ceramics and glassware

- Consumers and businesses in the region highly value high-quality, durable, and eco-friendly ceramic inks that offer superior adhesion, vibrant colors, and long-lasting performance

- This widespread adoption is further supported by the presence of major manufacturers, technological innovation, and increasing demand from architectural, decorative, and industrial applications

U.S. Ceramic Inks Market Insight

The U.S. ceramic inks market captured the largest revenue share in 2025 within North America, fueled by the adoption of digital printing technologies and automation in ceramic tile and glass production. Manufacturers are increasingly prioritizing inks that enable high-resolution printing, environmental compliance, and long-term durability. Rising demand for customized decorative ceramics, along with growing use in functional applications such as food containers and packaging, is further propelling market growth.

Europe Ceramic Inks Market Insight

The Europe ceramic inks market is expected to witness the fastest growth rate from 2026 to 2033, primarily driven by stringent environmental regulations and the rising demand for sustainable, solvent-free inks. Increased urbanization, investment in infrastructure, and growing preference for aesthetically advanced ceramics are fostering market expansion. The adoption of digital printing solutions and innovations in functional inks is also accelerating demand across residential, commercial, and industrial applications.

U.K. Ceramic Inks Market Insight

The U.K. ceramic inks market is expected to witness significant growth from 2026 to 2033, driven by the increasing trend of high-quality ceramic tiles, glassware, and decorative products. Rising awareness of eco-friendly and water-based inks, combined with technological advancements in ink formulations, is encouraging manufacturers to adopt innovative solutions. The country’s well-established manufacturing and construction sectors continue to stimulate demand for decorative and functional ceramic inks.

Germany Ceramic Inks Market Insight

The Germany ceramic inks market is projected to witness rapid growth from 2026 to 2033, fueled by demand for energy-efficient, eco-conscious, and high-performance inks. The country’s strong industrial base, emphasis on innovation, and adoption of digital and automated printing technologies are driving growth. German manufacturers are increasingly investing in functional inks for industrial applications and decorative inks for architectural and interior design projects, strengthening market penetration.

Asia-Pacific Ceramic Inks Market Insight

The Asia-Pacific ceramic inks market is expected to witness the fastest growth rate from 2026 to 2033, driven by rising urbanization, increasing construction activity, and rapid industrialization in countries such as China, Japan, and India. The region's expanding manufacturing capabilities, coupled with the growing adoption of digital and functional inks in ceramic tiles, glass printing, and food containers, are enhancing market accessibility and affordability. Government initiatives promoting sustainable manufacturing and eco-friendly ink solutions are further boosting market demand.

Japan Ceramic Inks Market Insight

The Japan ceramic inks market is expected to witness significant growth from 2026 to 2033, supported by technological advancement, high-quality manufacturing standards, and demand for durable, eco-friendly inks. The adoption of digital printing, combined with increasing use in decorative ceramics, functional food containers, and industrial applications, is driving growth. Japanese manufacturers are focusing on inks that offer precise coloration, long-lasting performance, and compliance with environmental standards.

China Ceramic Inks Market Insight

The China ceramic inks market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rapid industrialization, urbanization, and the growing middle class. China stands as a leading producer of ceramic tiles, glass products, and functional ceramics, driving strong demand for high-performance inks. The expansion of manufacturing infrastructure, focus on eco-friendly and water-based inks, and domestic innovation in digital and functional inks are key factors propelling market growth.

Ceramic Inks Market Share

The Ceramic Inks industry is primarily led by well-established companies, including:

• Ferro Corporation (EE.UU.)

• ZSCHIMMER & SCHWARZ CHEMIE GMBH (Alemania)

• Esmalglass-Itaca Grupo (España)

• Torrecid (España)

• FRITTA (Italia)

• Dip-Tech Digital Printing Technologies Ltd. (Israel)

• Sun Chemical (EE. UU.)

• ChangSha Six Star New Material Co., Ltd. (China)

• KAO CHIMIGRAF SLU (España)

• Electronics for Imaging, Inc. (EE. UU.)

• unico. (Italia)

• Vaanix Industries Pvt Ltd. (India)

• IIMAK. (EE. UU.

) • UVINK tech. co., limited (China)

• Xinfeng Yele Chemical Industry Manufacturing Co., Ltd. (China)

• Colorobbia Holding SpA (Italia)

• Evonik Industries AG (Alemania)

• BASF SE (Alemania)

• DuPont (EE. UU.)

Últimos avances en el mercado mundial de tintas cerámicas

- En febrero de 2025, Sun Chemical (EE. UU.) lanzó sus tintas de inyección de tinta SUNIC, desarrolladas mediante una empresa conjunta con Vidres, que ofrecen una amplia gama de colores y efectos especiales para la impresión cerámica. Estas tintas proporcionan una excelente estabilidad y consistencia del color en diversas tecnologías cerámicas, mejorando la calidad del producto y permitiendo a los fabricantes satisfacer diferentes requisitos de diseño. Este lanzamiento refuerza la posición de Sun Chemical en el mercado global de tintas cerámicas digitales, al tiempo que impulsa el crecimiento en aplicaciones decorativas y funcionales de alta gama.

- En enero de 2025, Torrecid (España) presentó ECOINKCID, una tinta cerámica a base de agua que reduce las emisiones de carbono orgánico y los olores en un 85 %, junto con las tintas 2LOWINKCID, que logran una reducción del 30 % en las emisiones y una disminución del 75 % en los olores. Estas innovaciones respetuosas con el medio ambiente mejoran la sostenibilidad en la impresión cerámica y permiten a los fabricantes cumplir con las normativas ambientales más estrictas, impulsando la adopción en el mercado de soluciones de tinta ecológicas.

- En junio de 2024, una empresa líder en el sector presentó sus tintas de inyección de tinta HCR con tres nuevos colores intensos: amarillo, azul y beige. Estas tintas mejoran la calidad de impresión, proporcionan tonos más uniformes y amplían la gama de colores para la impresión digital en cerámica. Este desarrollo permite a los fabricantes de azulejos y vidrio crear diseños más vibrantes manteniendo resultados consistentes, lo que impulsa la innovación en aplicaciones decorativas de cerámica.

- En mayo de 2024, Megacolor (Italia) lanzó una nueva gama de tintas de efectos digitales que incluye acabados reactivos, mate, brillante, opaco y satinado. Estas tintas son ecológicas, seguras para el transporte y están certificadas por los principales proveedores de impresoras digitales. Estos productos permiten a los fabricantes ofrecer diseños cerámicos altamente personalizados y visualmente atractivos, al tiempo que apoyan prácticas de producción sostenibles.

- En 2023, Dip-Tech Digital Printing Technologies Ltd. (Israel) presentó tintas cerámicas digitales de última generación para la impresión de azulejos de gran formato. Estas tintas mejoraron la fidelidad del color, la velocidad de secado y redujeron el desperdicio de material. Esta innovación fortaleció la posición de Dip-Tech en la impresión cerámica digital y promovió la adopción de prácticas de fabricación más eficientes y respetuosas con el medio ambiente.

- En 2022, KAO CHIMIGRAF SLU (España) desarrolló una nueva línea de tintas cerámicas de alto rendimiento para aplicaciones en vidrio y azulejos. Estas tintas ofrecían mayor adherencia, durabilidad y estabilidad del color, lo que permitía a los fabricantes producir productos cerámicos duraderos y de alta calidad. Este avance ayudó a KAO CHIMIGRAF a ampliar su cuota de mercado y a responder a la creciente demanda de soluciones de impresión cerámica funcionales y decorativas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.