Global Chagas Disease Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.96 Million

USD

17.51 Million

2024

2032

USD

9.96 Million

USD

17.51 Million

2024

2032

| 2025 –2032 | |

| USD 9.96 Million | |

| USD 17.51 Million | |

| % | |

|

Segmentación del mercado global de tratamiento de la enfermedad de Chagas, por tipo (Chagas agudo y crónico), tratamiento (antiparasitario y sintomático), fármacos (benznidazol y nifurtimox), vía de administración (oral e inyectable), usuarios finales (hospitales, atención domiciliaria, clínicas especializadas, etc.), canal de distribución (farmacias hospitalarias, farmacias minoristas, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de tratamiento de la enfermedad de Chagas

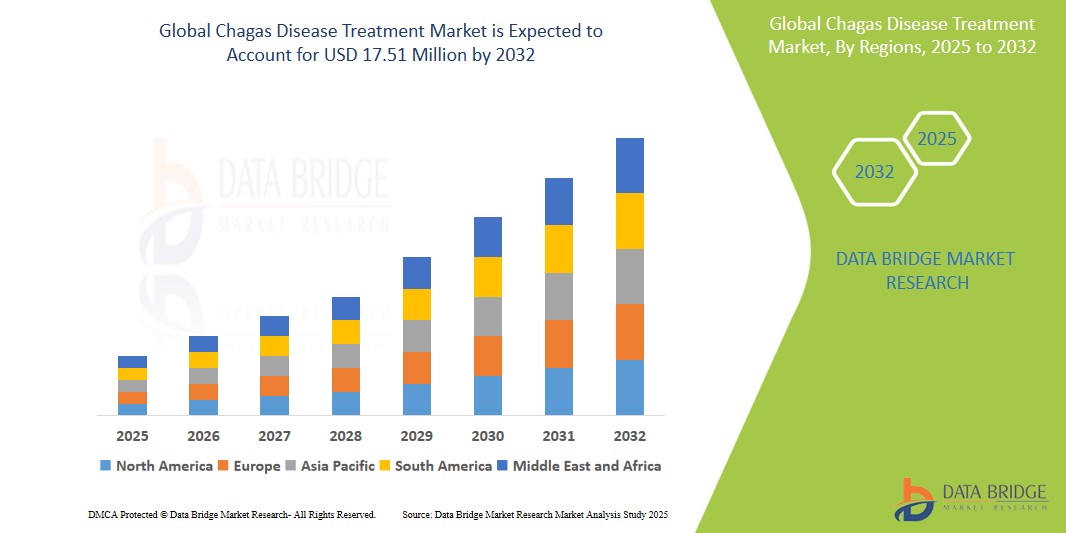

- El tamaño del mercado mundial de tratamiento de la enfermedad de Chagas se valoró en USD 9,96 millones en 2024 y se espera que alcance los USD 17,51 millones para 2032 , con una CAGR del 7,3% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente prevalencia de la enfermedad de Chagas en regiones endémicas y las mayores iniciativas de concientización por parte de las organizaciones de salud mundiales, lo que conduce a una mejor vigilancia de la enfermedad y un diagnóstico temprano.

- Además, los esfuerzos continuos para ampliar el acceso a terapias antiparasitarias como el benznidazol y el nifurtimox, junto con los avances en la infraestructura sanitaria y las redes de distribución, están contribuyendo a la expansión del mercado. Estos avances están fortaleciendo la accesibilidad al tratamiento y apoyando el crecimiento sostenido del mercado mundial de tratamiento de la enfermedad de Chagas.

Análisis del mercado del tratamiento de la enfermedad de Chagas

- El tratamiento de la enfermedad de Chagas incluye terapias antiparasitarias y sintomáticas destinadas a controlar la infección por Trypanosoma cruzi, especialmente en casos agudos, y a manejar complicaciones crónicas como afecciones cardíacas y gastrointestinales en etapas posteriores. Estos tratamientos son cada vez más vitales en regiones endémicas y entre las poblaciones migrantes en países no endémicos debido a los impactos a largo plazo de la enfermedad en la salud.

- La creciente demanda de tratamientos eficaces para la enfermedad de Chagas se ve impulsada por el aumento de la carga mundial de la enfermedad, la mayor concienciación de los profesionales sanitarios y la mejora de las iniciativas de detección y diagnóstico en poblaciones de alto riesgo. Además, las alianzas público-privadas y las iniciativas de salud global están facilitando un mejor acceso a medicamentos como el benznidazol y el nifurtimox, especialmente en América Latina.

- América Latina domina el mercado mundial del tratamiento de la enfermedad de Chagas con una participación del 63,45 % en 2025, impulsada por una alta concentración de casos, programas de intervención gubernamentales y colaboraciones con organizaciones internacionales como la OMS y la OPS. Países como Brasil, Argentina y Bolivia están invirtiendo en campañas de salud pública y ampliando el acceso al tratamiento, especialmente en zonas rurales y marginadas.

- América del Norte está surgiendo como un mercado importante debido a la mayor detección de enfermedades entre las poblaciones inmigrantes, los programas de detección ampliados y los crecientes esfuerzos de investigación centrados en nuevos regímenes de tratamiento.

- Se prevé que el segmento de tratamiento antiparasitario domine el mercado con una participación del 61,0 % en 2025, debido a su papel crucial en el manejo de enfermedades, especialmente en la fase aguda. El aumento de la producción y la disponibilidad de medicamentos de primera línea (benznidazol y nifurtimox) mediante programas nacionales y alianzas globales en materia de salud impulsan el crecimiento continuo de este segmento.

Alcance del informe y segmentación del mercado de tratamiento de la enfermedad de Chagas

|

Atributos |

Perspectivas clave del mercado del tratamiento de la enfermedad de Chagas |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

· Bayer AG (Alemania) · F. Hoffmann-La Roche Ltd (Suiza) · Astellas Pharma Inc (Japón) · Sanofi (Francia) · Pfizer Inc. (EE. UU.) · DAIICHI SANKYO COMPANY, LIMITED (Japón) · Novartis AG (Suiza) · AstraZeneca (Reino Unido) · Humanigen, Inc. (EE. UU.) · Savant HWP (EE. UU.) · Eisai Co., Ltd (Japón) · Oblita Therapeutics (EE. UU.) · GlaxoSmithKline plc (Reino Unido) · Colaboraciones Pharmaceuticals, Inc. (EE. UU.) · Epichem Pty Ltd (Australia) · Insud Pharma SLU (España) · Kancera AB (Suecia) · Maprimed SA (Suiza) · Merck KGaA (Alemania) · QIAGEN (Países Bajos) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del tratamiento de la enfermedad de Chagas

Avances en el diagnóstico rápido y la integración de la salud digital

- Una tendencia significativa y en aceleración en el mercado mundial de tratamiento de la enfermedad de Chagas es la creciente adopción de herramientas de diagnóstico rápido combinadas con tecnologías de salud digital, lo que permite una detección más temprana y un manejo más efectivo de la enfermedad.

- Por ejemplo, los nuevos dispositivos de diagnóstico en el punto de atención se están integrando con aplicaciones de salud móviles, lo que permite a los proveedores de atención médica monitorear de forma remota el estado del paciente y la adherencia al tratamiento en tiempo real.

- Las plataformas digitales impulsadas por IA están mejorando la personalización del tratamiento al analizar los datos de los pacientes para optimizar los regímenes antiparasitarios y el manejo de los síntomas, mejorando así los resultados generales del paciente.

- El uso de la telemedicina y los servicios de consulta a distancia está ampliando el acceso a la atención sanitaria en zonas endémicas y con recursos limitados, lo que facilita la intervención oportuna y reduce la progresión de la enfermedad.

- Empresas como Oblita Therapeutics (EE. UU.) y Collaborations Pharmaceuticals, Inc. (EE. UU.) son pioneras en soluciones digitales para complementar los tratamientos farmacológicos, fomentando un modelo de atención más conectado y centrado en el paciente.

- La creciente integración de las herramientas de gestión de la enfermedad de Chagas con programas más amplios de control de enfermedades infecciosas está mejorando la vigilancia de la salud pública y la asignación de recursos en las regiones endémicas.

Dinámica del mercado del tratamiento de la enfermedad de Chagas

Conductor

Prevalencia creciente y mayor concienciación en regiones endémicas y no endémicas

- La creciente prevalencia de la enfermedad de Chagas, particularmente en América Latina, combinada con una mayor concientización y programas de detección en regiones no endémicas como América del Norte y Europa, está impulsando la demanda de opciones de tratamiento efectivas.

- Las iniciativas gubernamentales mejoradas, junto con el apoyo de ONG y organizaciones internacionales de salud, están ampliando la cobertura de diagnóstico y tratamiento, mejorando las tasas de detección temprana.

- El aumento de la inmigración de países endémicos a países no endémicos está impulsando a los sistemas de salud en regiones como Estados Unidos y Europa a desarrollar protocolos de tratamiento especializados, lo que impulsa el crecimiento del mercado.

- La introducción de medicamentos antiparasitarios más nuevos y eficaces, como el benznidazol y el nifurtimox, junto con tratamientos sintomáticos, está aumentando la tasa de adopción del tratamiento.

- Las crecientes inversiones en I+D por parte de empresas como Bayer AG (Alemania) y Sanofi (Francia) para desarrollar terapias más seguras y de menor duración están impulsando aún más la expansión del mercado.

Restricción/Desafío

“ Conocimiento limitado, desafíos de diagnóstico y accesibilidad al tratamiento ”

- A pesar de los avances, la limitada conciencia sobre la enfermedad de Chagas en algunas comunidades afectadas, sumada a los desafíos de diagnóstico debido a la naturaleza a menudo asintomática de la enfermedad, sigue obstaculizando el inicio temprano del tratamiento.

- La complejidad de la estadificación de la enfermedad y la necesidad de una diferenciación oportuna entre las fases aguda y crónica requieren una mejor infraestructura de diagnóstico que sigue siendo escasa en muchas regiones endémicas.

- La accesibilidad al tratamiento se ve limitada por factores como la disponibilidad de medicamentos, el costo y la adherencia del paciente, especialmente en poblaciones rurales y de bajos ingresos.

- Los efectos secundarios y los regímenes de tratamiento prolongados asociados con los medicamentos antiparasitarios existentes pueden reducir el cumplimiento del paciente y afectar los resultados del tratamiento.

- Además, los obstáculos regulatorios y los largos ensayos clínicos retrasan la introducción de nuevos medicamentos, lo que limita el dinamismo del mercado.

- Los esfuerzos de las compañías farmacéuticas y las agencias de salud para mejorar la asequibilidad de los medicamentos y la educación de los pacientes son cruciales para superar estas barreras.

Alcance del mercado del tratamiento de la enfermedad de Chagas

El mercado está segmentado según el tipo, el protocolo de comunicación, el mecanismo de desbloqueo y la aplicación.

Por tipo

Según el tipo, el mercado global de tratamiento de la enfermedad de Chagas se segmenta en Chagas agudo y Chagas crónico. El segmento de Chagas crónico domina la mayor cuota de mercado, con un 62,5% en 2025, impulsado por la mayor prevalencia de casos crónicos y la necesidad constante de tratamiento a largo plazo de las complicaciones cardíacas y gastrointestinales. Se prevé que el segmento de Chagas agudo registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,3%, entre 2025 y 2032, gracias al aumento de las iniciativas de cribado y diagnóstico temprano en regiones endémicas, lo que permitirá un tratamiento oportuno.

Por tratamiento

En función del tratamiento, el mercado se segmenta en tratamiento antiparasitario y tratamiento sintomático. El segmento de tratamiento antiparasitario posee la mayor cuota de mercado en ingresos, con un 70,8 % en 2025, impulsado por la eficacia del benznidazol y el nifurtimox para combatir el parásito Trypanosoma cruzi durante la fase aguda. Se espera que el segmento de tratamiento sintomático registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, durante el período de pronóstico, impulsado por la creciente demanda de manejo de síntomas crónicos y mejora de la calidad de vida de los pacientes.

Por las drogas

En cuanto a los fármacos, el mercado se segmenta en benznidazol y nifurtimox. El benznidazol domina con la mayor cuota de mercado, con un 68,4 % en 2025, gracias a su uso como fármaco de primera línea, aprobado por la OMS, y a su amplio uso en países endémicos. Se prevé que el nifurtimox experimente la tasa de crecimiento más rápida, con un 13,2 % entre 2025 y 2032, gracias a la expansión de las aprobaciones regulatorias, la mejora de la distribución y su inclusión en los protocolos de tratamiento en más países .

Por vía de administración

Según la vía de administración, el mercado se segmenta en oral e inyectable. El segmento oral representa la mayor cuota de mercado en ingresos, con un 75,6 % en 2025, gracias a una mejor adherencia al tratamiento por parte del paciente, la facilidad de administración y la disponibilidad de formulaciones orales de fármacos primarios. Se prevé que el segmento inyectable experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 10,9 % durante el período de pronóstico, impulsado por el uso de terapias inyectables en casos complejos y entornos hospitalarios.

Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, atención domiciliaria, clínicas especializadas y otros. Los hospitales dominan la mayor cuota de mercado en ingresos, con un 57,3 % en 2024, ya que ofrecen servicios integrales de diagnóstico, tratamiento y seguimiento para casos agudos y crónicos. Se prevé que el segmento de clínicas especializadas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,0 %, entre 2025 y 2032, impulsada por el aumento de las derivaciones, la atención a enfermedades tropicales y los modelos de atención especializada en regiones endémicas y no endémicas.

Por canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y otras. Las farmacias hospitalarias representarán la mayor participación en los ingresos, con un 65,1 % en 2025, gracias al suministro directo a instituciones sanitarias y a los programas de tratamiento integrado. Se proyecta que las farmacias minoristas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, durante el período de pronóstico, impulsada por una mayor concienciación, la disponibilidad de medicamentos sin receta en algunas regiones y el mayor acceso al tratamiento en zonas rurales y remotas .

Análisis regional del mercado de tratamiento de la enfermedad de Chagas

- Sudamérica domina el mercado de tratamiento de la enfermedad de Chagas con la mayor participación en los ingresos del 63,45 % en 2025, impulsada por una creciente demanda de automatización y seguridad del hogar, así como una mayor conciencia de la tecnología del hogar inteligente.

- Los consumidores de la región valoran mucho la comodidad, las funciones de seguridad avanzadas y la integración perfecta que ofrecen los tratamientos para la enfermedad de Chagas con otros dispositivos inteligentes, como termostatos y sistemas de iluminación.

- Esta adopción generalizada se ve respaldada además por los altos ingresos disponibles, una población con inclinación hacia la tecnología y la creciente preferencia por el monitoreo y control remotos, lo que establece los tratamientos de la enfermedad de Chagas como una solución favorecida tanto para propiedades residenciales como comerciales.

Perspectiva del mercado estadounidense de tratamiento de la enfermedad de Chagas

El mercado estadounidense de tratamiento de la enfermedad de Chagas representó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por una mayor concienciación, el aumento de las pruebas de detección entre las poblaciones inmigrantes latinoamericanas y políticas de salud pública favorables. Si bien la enfermedad de Chagas no es endémica en EE. UU., el creciente reconocimiento de casos importados está impulsando la necesidad de un diagnóstico y tratamiento accesibles. El mercado se ve impulsado aún más por las continuas investigaciones, la disponibilidad de medicamentos antiparasitarios aprobados por la FDA, como el benznidazol, y la participación de organizaciones sin fines de lucro que abogan por las enfermedades tropicales desatendidas.

Perspectivas del mercado europeo del tratamiento de la enfermedad de Chagas

Se proyecta que el mercado europeo de tratamiento de la enfermedad de Chagas crecerá de forma sostenida durante el período de pronóstico, impulsado por el aumento de la migración desde regiones endémicas de Latinoamérica y la mejora de los programas de detección diagnóstica. Países como España, Italia y Suiza, con importantes comunidades latinoamericanas, están integrando activamente la detección de la enfermedad de Chagas en sus protocolos sanitarios nacionales. Los esfuerzos de las autoridades sanitarias para mejorar la concienciación, junto con el respaldo regulatorio a los medicamentos huérfanos, están impulsando el acceso al tratamiento y el crecimiento del mercado en toda Europa.

Análisis del mercado del tratamiento de la enfermedad de Chagas en España

Se prevé que el mercado español de tratamiento de la enfermedad de Chagas mantenga un fuerte impulso de crecimiento, ya que el país alberga una de las mayores poblaciones de inmigrantes latinoamericanos de Europa. Los programas gubernamentales para el cribado de donantes de sangre y mujeres embarazadas de regiones endémicas, junto con un mayor acceso a tratamientos antiparasitarios como el nifurtimox y el benznidazol, impulsan la demanda. El compromiso de España con la lucha contra las enfermedades olvidadas mediante intervenciones de salud pública lo posiciona como un mercado clave para el tratamiento de la enfermedad de Chagas en Europa.

Análisis del mercado alemán del tratamiento de la enfermedad de Chagas

El mercado alemán de tratamiento de la enfermedad de Chagas se está expandiendo gradualmente, gracias a una mejor vigilancia de la salud pública y a diagnósticos específicos en poblaciones migrantes. Si bien la prevalencia es baja, la avanzada infraestructura sanitaria de Alemania y su participación en colaboraciones de investigación a nivel de la UE sobre enfermedades tropicales contribuyen al crecimiento del mercado de tratamientos. Además, el enfoque del país en la medicina de precisión y el acceso a medicamentos huérfanos respaldan su potencial a largo plazo en este segmento.

Perspectiva del mercado del tratamiento de la enfermedad de Chagas en América Latina

Latinoamérica domina el mercado mundial del tratamiento de la enfermedad de Chagas, con más del 63% de participación en los ingresos en 2024, gracias a la alta endemicidad de Trypanosoma cruzi y a los sólidos programas nacionales de control de la enfermedad. Países como Brasil, Argentina y Bolivia están invirtiendo en iniciativas de control de vectores, concientización pública y tamizaje masivo, mejorando significativamente las tasas de detección y tratamiento de casos. El apoyo regional de la OPS y la OMS para eliminar la transmisión congénita y fortalecer los sistemas de salud está impulsando aún más el mercado.

Análisis del mercado brasileño de tratamiento de la enfermedad de Chagas

Brasil ostenta la mayor cuota de mercado en Latinoamérica en 2025 debido a su históricamente alta incidencia de Chagas y a su sólida infraestructura de salud pública. La integración de la enfermedad de Chagas por parte del gobierno brasileño en la atención primaria y los programas nacionales de asistencia farmacéutica ha mejorado la disponibilidad de medicamentos. Además, la activa comunidad investigadora brasileña y las colaboraciones con organizaciones sanitarias internacionales están acelerando el desarrollo de tratamientos y herramientas de diagnóstico más eficaces.

Análisis del mercado del tratamiento de la enfermedad de Chagas en Argentina

El mercado argentino de tratamiento de la enfermedad de Chagas crece de forma constante, impulsado por campañas nacionales de detección y el acceso descentralizado al tratamiento en zonas rurales y periurbanas. Las iniciativas gubernamentales orientadas a la salud maternoinfantil para prevenir la transmisión congénita, junto con la inclusión de la enfermedad de Chagas en las prioridades de salud pública, han incrementado significativamente la aceptación del diagnóstico y el tratamiento. La capacidad de fabricación farmacéutica de Argentina también contribuye a facilitar la accesibilidad al tratamiento.

Perspectiva del mercado del tratamiento de la enfermedad de Chagas en Asia-Pacífico

Se proyecta que el mercado de tratamiento de la enfermedad de Chagas en Asia-Pacífico crezca a un ritmo moderado, impulsado principalmente por la creciente movilidad global de las poblaciones y la mayor preparación de los sistemas de salud para abordar las enfermedades infecciosas emergentes. Si bien no son endémicas, países como Japón y Australia registran casos poco frecuentes, pero en aumento, entre migrantes y viajeros. La creciente concienciación e inversión en el diagnóstico de enfermedades tropicales impulsa el desarrollo del mercado en esta región.

Análisis del mercado del tratamiento de la enfermedad de Chagas en Japón

El mercado japonés de tratamiento de la enfermedad de Chagas se encuentra en una etapa incipiente, con un número limitado de casos, pero con un creciente interés en la vigilancia y la preparación para la enfermedad. La avanzada infraestructura sanitaria de Japón, sumada a su enfoque en abordar las enfermedades tropicales desatendidas mediante la investigación y las alianzas internacionales en materia de salud, está fomentando un mercado fundamental para una futura expansión, en particular entre los programas de salud para migrantes y las instituciones académicas.

Análisis del mercado del tratamiento de la enfermedad de Chagas en China

El mercado del tratamiento de la enfermedad de Chagas en China aún es incipiente, y el país se centra principalmente en la vigilancia y el diagnóstico de enfermedades infecciosas importadas. Si bien la prevalencia es mínima, la participación global de China y sus inversiones en la investigación de enfermedades tropicales la posicionan como un actor potencial en el mercado de tratamientos mediante alianzas e innovación farmacéutica, especialmente en el ámbito de la fabricación de antiparasitarios.

Cuota de mercado del tratamiento de la enfermedad de Chagas

La industria del tratamiento de la enfermedad de Chagas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Bayer AG (Alemania)

- F. Hoffmann-La Roche Ltd (Suiza)

- Astellas Pharma Inc (Japón)

- Sanofi (Francia)

- Pfizer Inc. (EE. UU.)

- DAIICHI SANKYO COMPANY, LIMITED (Japón)

- Novartis AG (Suiza)

- AstraZeneca (Reino Unido)

- Humanigen, Inc. (EE. UU.)

- Savant HWP (EE. UU.)

- Eisai Co., Ltd (Japón)

- Oblita Therapeutics (EE. UU.)

- GlaxoSmithKline plc (Reino Unido)

- Colaboraciones Pharmaceuticals, Inc. (EE. UU.)

- Epichem Pty Ltd (Australia)

- Insud Pharma SLU (España)

- Kancera AB (Suecia)

- Maprimed SA (Suiza)

- Merck KGaA (Alemania)

- QIAGEN (Países Bajos)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.