Global Chromatography Solvents Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

6.88 million

USD

12.64 million

2024

2032

USD

6.88 million

USD

12.64 million

2024

2032

| 2025 –2032 | |

| USD 6.88 million | |

| USD 12.64 million | |

| % | |

|

Global Chromatography Solvents Market Segmentation, By Application (Analytical Chromatography and Preparative Chromatography), Type (Polar Solvents and Non-Polar Solvents), Technology (Liquid Chromatography, High Pressure Liquid Chromatography, Ultra High Performance Liquid Chromatography, Gas Chromatography and Others), End-User (Pharmaceutical,BiotecnologíaIndustry, Academics and Research, Environmental, Cosmetic Industry and Food and Beverage) - Industry Trends and Forecast to 2032

Cromatografía Solvents Tamaño del mercado

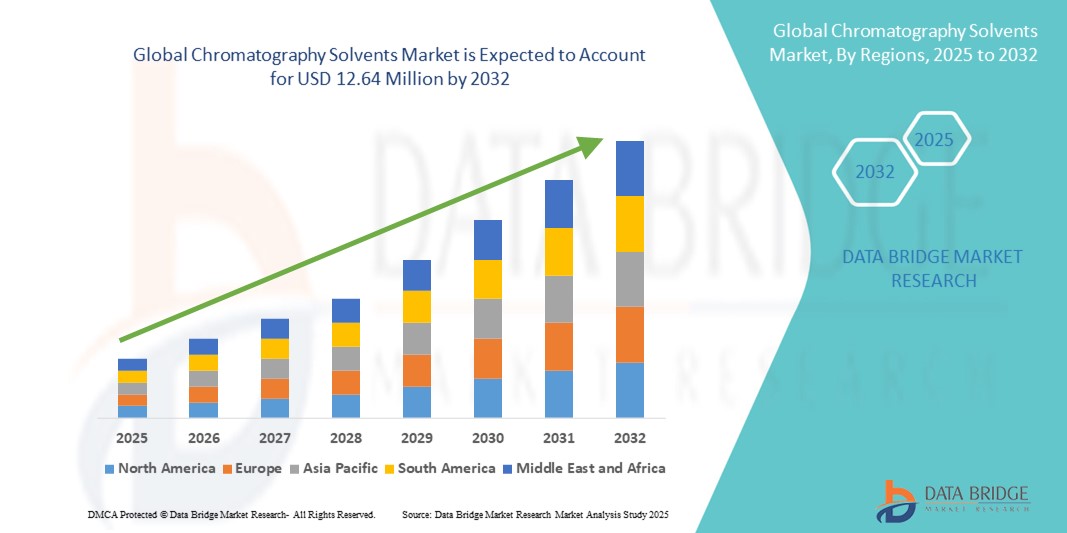

- El tamaño global de mercado de disolventes de cromatografía fue valorado enUSD 6,88 Millones en 2024y se espera que alcanceUSD 12.64 millones por 2032, aCAGR of 7.90%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente adopción y el progreso tecnológico en técnicas analíticas avanzadas, en particular en los sectores farmacéutico, biotecnológico, de bebidas alimentarias y de ensayos ambientales. Estos avances están impulsando una mayor demanda de disolventes de cromatografía de alta pureza para garantizar la precisión y fiabilidad de los resultados analíticos

- Además, el aumento del interés del consumidor y la regulación en la garantía de calidad, la seguridad de las drogas y la prueba de alimentos está estableciendo disolventes de cromatografía como un componente indispensable en todas las industrias. Estos factores convergentes están acelerando la captación de soluciones de disolventes de cromatografía, lo que aumenta significativamente el crecimiento de la industria

Cromatografía Solvents Market Analysis

- Los solventes de cromatografía, que incluyen disolventes de grado HPLC y de grado GC como metanol, acetonitrilo, hexán y etanol, son componentes esenciales en técnicas de separación ampliamente utilizadas en productos farmacéuticos, biotecnología, pruebas de alimentos y bebidas, petroquímicos y análisis ambiental. Su papel en mejorar la precisión, la reproducibilidad y la sensibilidad los convierte en una parte crítica de los procesos de prueba analítica en múltiples industrias.

- La creciente demanda de disolventes de cromatografía se alimenta principalmente por la rápida expansión de la farmaceutica R plagaD, la creciente adopción de técnicas de cromatografía en diagnósticos clínicos, el creciente énfasis en pruebas de seguridad alimentaria, y normas estrictas que determinan el análisis de calidad en el desarrollo de drogas y la vigilancia ambiental

- América del Norte dominaba el mercado de disolventes de cromatografía con la mayor cuota de ingresos del 39,5% en 2024, impulsado por la fuerte presencia de empresas farmacéuticas, el uso amplio de cromatografía en investigación biofarmacéutica y la infraestructura sanitaria avanzada. EE.UU. lideró el mercado regional, apoyado por regulaciones de la FDA enfatizando disolventes de alta pureza en pruebas de drogas y la creciente prevalencia de organizaciones de investigación contractual (CRO) que dependen en gran medida de solventes HPLC para el análisis regulatorio-compliant

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de disolventes de cromatografía durante el período de previsión, proyectada para expandirse en una CAGR de 7,8% de 2025 a 2032. Los factores que impulsan este crecimiento incluyen la rápida urbanización, la expansión de centros de fabricación farmacéutica en la India y China, la creciente inversión en investigación biotecnológica y la creciente demanda de pruebas de seguridad alimentaria y ambiental. Además, las iniciativas gubernamentales de apoyo y la creciente contratación externa de actividades de desarrollo de drogas en Asia están impulsando una demanda regional importante

- El segmento de disolventes polares dominaba el mercado de disolventes de cromatografía con una cuota de ingresos del 68% en 2024, principalmente debido a su amplia aplicación en cromatografía líquida de fase inversa y técnicas HPLC, que dominan las prácticas de cromatografía global. Los disolventes polares como el metanol, el acetonitrilo y el agua son críticos para lograr separaciones de alta resolución de compuestos polares y semipolares

Report Scope and Chromatography Solvents Market Segmentation

| Atributos | Cromatografía Resuelve las visiones del mercado clave |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

Chromatography Solvents Market Trends

Conveniencia Mejorada A través de AI y Automatización en Resoluciones de Cromatografía

- Una tendencia significativa y aceleradora en el mercado mundial de solventes de cromatografía es la integración creciente coninteligencia artificial(AI), automatización avanzada y ecosistemas de laboratorio digital. Esta fusión de tecnologías mejora significativamente la eficiencia, precisión y reproducibilidad de datos en aplicaciones de cromatografía

- Por ejemplo, los sistemas de cromatografía automatizados utilizan algoritmos de selección de solventes impulsados por AI para optimizar el uso de solventes, reducir los desechos y mejorar la precisión de separación. En 2024, casi el 42,6% de los laboratorios de cromatografía reportaron globalmente la adopción de sistemas de gestión de solventes asistidos por AI, un número que se espera superar el 68,3% en 2032

- La integración de la IA en disolventes de cromatografía permite características tales como la optimización predictiva de solventes, el reconocimiento de patrones en la separación de análisis y ajustes en tiempo real en las tasas de flujo de solventes. Por ejemplo, los sistemas HPLC y UHPLC de próxima generación están cada vez más integrados con módulos basados en AI que pueden reducir el tiempo de análisis hasta en un 30% al tiempo que aumentan la sensibilidad para biomoléculas complejas y compuestos farmacéuticos

- Además, las tecnologías de automatización están impulsando la preparación y mezcla de solventes sin manos, reduciendo errores manuales y permitiendo a los investigadores monitorear remotamente el consumo de solventes y el rendimiento del sistema. Esta tendencia es particularmente valiosa en los centros farmacéuticos de gran escala y los laboratorios de seguridad alimentaria, donde los flujos de trabajo sin errores y de alto rendimiento son críticos

- La integración perfecta de disolventes de cromatografía con plataformas digitales basadas en la nube y sistemas de gestión de la información de laboratorio facilita el control centralizado de los flujos de trabajo experimentales. Mediante una sola interfaz, los investigadores pueden gestionar el uso de solventes, las carreras analíticas y la documentación de cumplimiento, creando un entorno de laboratorio unificado y basado en datos

- Esta tendencia hacia flujos de trabajo de cromatografía más inteligentes, automatizados e interconectados está remodelando fundamentalmente las expectativas de los usuarios para solventes de laboratorio. En consecuencia, empresas como Thermo Fisher Scientific, Merck KGaA y Avantor están invirtiendo en sistemas de entrega de solventes habilitados para AI y soluciones de cromatografía integradas digitalmente

- La demanda de solventes de cromatografía impulsados por la automatización y la IA está creciendo rápidamente en los sectores farmacéutico, biotecnológico y de pruebas ambientales. Para 2032, se prevé que más del 60% de los flujos de trabajo de cromatografía incorporarán la optimización de solventes basados en AI, lo que refleja un fuerte cambio de mercado hacia la eficiencia, la reproducibilidad y la sostenibilidad

Cromatografía Solvents Market Dynamics

Conductor

Demanda creciente de aplicaciones farmacéuticas, biotecnológicas y de ensayo de alimentos

- El mercado Chromatography Solvents está siendo testigo de un crecimiento significativo debido a la creciente dependencia de las técnicas de cromatografía en el tratamiento farmacológico, diagnóstico clínico, biotecnología y pruebas de calidad en todas las industrias. La cromatografía líquida de alto rendimiento (HPLC) y la cromatografía de gas (GC) requieren disolventes ultrapuros como el metanol, el acetonitrilo, el etanol y el hexano, haciendo que los solventes sean un consumible crítico en laboratorios analíticos

- Por ejemplo, en marzo de 2024, Merck KGaA expandió su cartera de disolventes de cromatografía con nuevos grados de alta pureza diseñados para satisfacer los crecientes requisitos de pruebas farmacéuticas compatibles con la regulación. Tales avances de productos por parte de los principales actores están alimentando la expansión de la industria y ayudando a los laboratorios a cumplir normas de calidad estrictas

- La creciente prevalencia de enfermedades crónicas y la creciente necesidad de un descubrimiento y desarrollo precisos de drogas están impulsando la demanda de disolventes de cromatografía en industrias farmacéuticas y biofarmacéuticas. Del mismo modo, las normas gubernamentales más estrictas en materia de seguridad alimentaria, pruebas de agua y vigilancia ambiental han aumentado la adopción de métodos de ensayo basados en la cromatografía a nivel mundial

- Además, los avances tecnológicos en los instrumentos de cromatografía, junto con el crecimiento de las organizaciones de investigación contractual (CRO) y las organizaciones de fabricación de contratos (CMO), están impulsando aún más la demanda de solventes de alta calidad. Su uso asegura precisión, reproducibilidad y cumplimiento de normas internacionales de calidad

Restraint/Challenge

High Cost of High-Purity Solvents and Environmental Concerns

- A pesar de las fuertes perspectivas de crecimiento, el mercado Chromatography Solvents enfrenta desafíos debido al alto costo de producir disolventes ultrapuros, que son esenciales para la precisión analítica. La fabricación de estos solventes requiere tecnologías avanzadas de purificación y procesos de control de calidad, lo que genera mayores costos en comparación con los solventes estándar. Esto dificulta la adopción de los laboratorios de pequeña escala y los mercados sensibles a los precios, especialmente en las economías en desarrollo

- Además, las preocupaciones ambientales y sanitarias relacionadas con la eliminación de solventes plantean un reto importante. Muchos disolventes de cromatografía, como acetonitrile y metanol, son peligrosos y requieren medidas estrictas de manipulación, almacenamiento y eliminación. Aumentar las restricciones reglamentarias relativas al uso y la eliminación seguros de los solventes orgánicos añade complejidad operacional para los laboratorios y aumenta los costos generales

- Por ejemplo, varios organismos reguladores mundiales, entre ellos la Agencia de Protección Ambiental de los Estados Unidos (EPA) y la Agencia Europea de Productos Químicos (ECHA), han impuesto directrices más estrictas para la gestión de desechos solventes, empujando a las empresas a invertir en alternativas más ecológicas y tecnologías de reciclaje

- Otro reto es la disponibilidad limitada y los precios fluctuantes de las materias primas clave, que pueden afectar la oferta solvente y la estabilidad de precios. Las deficiencias de acetonitrile en el pasado, debido a las limitaciones de producción, han puesto de relieve la vulnerabilidad del mercado a las perturbaciones de la cadena de suministro

- La superación de estos desafíos requerirá una mayor inversión en producción sostenible de solventes, una mayor adopción de sistemas de reciclaje de solventes y el desarrollo de alternativas de alta pureza rentables. Los jugadores de mercado que puedan abordar estas preocupaciones manteniendo la calidad estarán mejor posicionados para captar oportunidades de crecimiento

Chromatography Solvents Market Scope

El mercado se segmenta sobre la base de aplicación, tipo, tecnología y usuario final.

- By Application

Sobre la base de la aplicación, el mercado de disolventes de cromatografía se segmenta en cromatografía analítica y cromatografía preparativa. El segmento de cromatografía analítica dominaba el mercado con la mayor cuota de ingresos del 62% en 2024, impulsada por su uso generalizado en el desarrollo de drogas, diagnóstico clínico, monitoreo ambiental y pruebas de seguridad alimentaria. La capacidad de la cromatografía analítica para proporcionar una separación altamente precisa, reproducible y sensible de mezclas complejas hace que sea indispensable en las industrias farmacéutica y biotecnológica. La cromatografía analítica cuenta además con el creciente énfasis regulatorio en el control de calidad y la creciente necesidad de cuantificación precisa en las aplicaciones de investigación. El creciente uso de sistemas HPLC y UHPLC para la caracterización de moléculas pequeñas y biomoléculas también aumenta la demanda de solventes en este segmento.

Por otro lado, se proyecta que el segmento de cromatografía preparativa sea testigo de la CAGR más rápida del 8,5% entre 2025 y 2032, alimentada por la creciente adopción de cromatografía en la purificación de biomolécula a gran escala, la producción biofarmacéutica y el aislamiento de productos naturales. La capacidad de purificar proteínas, péptidos e ingredientes farmacéuticos activos (API) en cantidades masivas está impulsando una inversión significativa en sistemas de cromatografía preparativa, haciendo que los solventes en este segmento sean cada vez más críticos.

- Por tipo

Sobre la base del tipo, el mercado de disolventes de cromatografía se segmenta en disolventes polares y disolventes no polares. El segmento de disolventes polares representó la mayor proporción de ingresos del 68% en 2024, principalmente debido a su amplia aplicación en cromatografía líquida de fase inversa y técnicas HPLC, que dominan las prácticas cromatográficas globales. Los disolventes polares como el metanol, el acetonitrilo y el agua son críticos para lograr separaciones de alta resolución de compuestos polares y semipolares. Sus características de solubilidad, compatibilidad con detectores y disponibilidad generalizada contribuyen aún más a su dominio. Las industrias farmacéuticas y biotecnológicas favorecen especialmente los solventes polares porque proporcionan resultados consistentes para la prueba de calidad de las drogas y la caracterización biomolécula.

Por el contrario, se proyecta que el segmento de disolventes no polares registre el CAGR más rápido del 9,2% durante el período de previsión, ya que cada vez se utilizan más en las aplicaciones de cromatografía de fase normal y cromatografía de gas, especialmente para separar compuestos hidrofóbicos y biomoléculas lipofílicas. La expansión de la investigación de productos naturales y la lipidemia alimenta la adopción, junto con su creciente uso en las industrias cosmética y alimentaria, donde los analitos no polares son críticos.

- By Technology

Sobre la base de la tecnología, el mercado de disolventes de cromatografía se segmenta en cromatografía líquida, cromatografía líquida de alta presión (HPLC), cromatografía líquida de alto rendimiento (UHPLC), cromatografía de gas y otros. El segmento de cromatografía líquida de alta presión (HPLC) dominó el mercado en 2024, capturando la mayor parte de ingresos del 45%, debido a su aplicación generalizada en los laboratorios de control de calidad farmacéutica, diagnóstico clínico y pruebas de alimentos. HPLC sigue siendo el estándar de oro para el análisis de rutina debido a su fiabilidad, precisión y capacidad para manejar una amplia gama de analitos. La creciente demanda de validación de drogas, pruebas de estabilidad y cumplimiento regulatorio garantiza una fuerte adopción en todas las industrias.

Por el contrario, se proyecta que el segmento de cromatografía líquida de alto rendimiento (UHPLC) crezca en la CAGR más rápida de 10,1% de 2025 a 2032. El crecimiento se atribuye a su capacidad para ofrecer tiempos de funcionamiento más rápidos, mayor resolución y menor consumo de solventes, lo que lo hace rentable para laboratorios de alto rendimiento. El creciente uso de UHPLC en biofarmacéuticas, proteómicas y descubrimiento avanzado de drogas está acelerando la adopción, ya que los investigadores buscan técnicas más eficientes para gestionar conjuntos de datos grandes y complejos con mayor sensibilidad.

- Por Final-User

Sobre la base del usuario final, el mercado de disolventes de cromatografía se segmenta en industria farmacéutica, industria biotecnológica, académica e investigación, industria ambiental, cosmética y alimentos y bebidas. El segmento de la industria farmacéutica mantuvo la mayor cuota de ingresos del 48% en 2024, impulsada por la expansión del gasoducto global de desarrollo de drogas, requisitos estrictos de garantía de calidad, e inversiones crecientes en ensayos clínicos. Los disolventes de cromatografía se utilizan ampliamente en pruebas de detección, formulación y estabilidad de drogas, haciéndolos vitales para cumplir con las normas de cumplimiento de la FDA y la EMA. La creciente dependencia del sector farmacéutico en la cromatografía para la cuantificación precisa de las API y las impurezas cementa su papel principal.

Mientras tanto, se espera que la industria biotecnológica registre la CAGR más rápida del 11,3% entre 2025 y 2032. Este crecimiento es impulsado por el rápido aumento de los biologicos, biosimilares, terapias genéticas y medicamentos personalizados, todos los cuales requieren técnicas avanzadas de cromatografía para la purificación y análisis de biomoléculas grandes. Las actividades de investigación en expansión del sector biotecnológico en proteomics y metabolomics aumentan aún más la demanda de disolventes de cromatografía, lo que lo convierte en el factor de crecimiento más dinámico del período de pronóstico.

Chromatography Solvents Market Regional Analysis

- América del Norte dominaba el mercado de disolventes de cromatografía con la mayor cuota de ingresos del 39,5% en 2024, impulsado por la fuerte presencia de empresas farmacéuticas y biotecnológicas, el amplio uso de la cromatografía en investigación biofarmacéutica, e infraestructura sanitaria avanzada

- La región se beneficia de regulaciones estrictas de calidad que requieren solventes de alta pureza para aplicaciones analíticas y preparativas de cromatografía. En particular, la adopción de técnicas de HPLC y UHPLC en el descubrimiento de drogas, control de calidad y diagnóstico clínico contribuye al crecimiento del mercado

- La creciente prevalencia de enfermedades crónicas y la demanda de medicamentos personalizados aumentan aún más el consumo de disolventes de cromatografía

U.S. Chromatography Solvents Market Insight

El mercado de disolventes de cromatografía estadounidense representó la mayor parte del 65% en América del Norte en 2024. El crecimiento se basa en las regulaciones de la FDA que enfatizan el uso de disolventes de alta calidad en pruebas farmacéuticas, junto con un número creciente de organizaciones de investigación de contratos (CROs) que dependen en gran medida de la cromatografía para el análisis regulatorio. Además, el oleoducto farmacéutico estadounidense y la alta inversión en R plagaD están impulsando la demanda constante de solventes en los flujos de trabajo de descubrimiento de drogas y desarrollo. La presencia de actores clave de la industria y su innovación continua en la producción de solventes ambientalmente sostenibles de alto rendimiento apoyan aún más la expansión del mercado.

Europa Cromatografía Solvents Market Insight

Se prevé que el mercado de solventes cromatografía en Europa se expanda en un importante CAGR durante el período de previsión, alimentado por normas estrictas de regulación para las pruebas farmacéuticas y de seguridad alimentaria, así como la sólida base académica y de investigación de la región. Aumentar el énfasis en la seguridad de las drogas y la vigilancia ambiental es fomentar una adopción más amplia de disolventes de cromatografía en todas las industrias. Además, el creciente sector biológico de Europa y la creciente demanda de biosimilares están apoyando el consumo de solventes para la purificación de proteínas y el análisis a gran escala.

U.K. Chromatography Solvents Market Insight

Se espera que el mercado de disolventes de cromatografía en el Reino Unido crezca a un ritmo robusto, impulsado por las inversiones en investigación biotecnológica, la presencia de las principales empresas farmacéuticas y el aumento de las aplicaciones de la cromatografía en pruebas de seguridad alimentaria. La creciente preocupación por la contaminación y la presión reglamentaria para garantizar normas de alta calidad en alimentos y bebidas está aumentando aún más la demanda. Además, es probable que el creciente paisaje biofarmacéutico del país acelere el consumo de solventes.

Alemania Cromatografía Solvents Market Insight

Se prevé que el mercado de disolventes de cromatografía de Alemania sea testigo de un crecimiento considerable, apoyado por su base de fabricación farmacéutica avanzada y las inversiones de alto grado en ciencias de la vida. El fuerte énfasis del país en la innovación, la sostenibilidad y la digitalización en laboratorios está conformando la demanda de solventes de alta pureza. Además, la creciente adopción de cromatografía en pruebas ambientales e investigaciones académicas está impulsando el uso de solventes, especialmente en aplicaciones HPLC y GC.

Asia-Pacífico Cromatografía Solvents Market Insight

Se espera que el mercado de disolventes de cromatografía Asia-Pacífico sea la región de más rápido crecimiento en el mercado Chromatography Solvents, que se expandirá en una CAGR de 7,8% de 2025 a 2032. Este crecimiento está impulsado principalmente por la rápida urbanización, la expansión de centros de fabricación farmacéutica en India y China, y la creciente inversión en investigación biotecnológica. La creciente demanda de pruebas de seguridad alimentaria y ambiental, junto con iniciativas gubernamentales de apoyo que promueven el control de la calidad y el cumplimiento reglamentario, está acelerando aún más la demanda regional. La subcontratación de medicamentos y ensayos clínicos en Asia-Pacífico también contribuye significativamente a la expansión del mercado.

Japón cromatografía soluciona la visión del mercado

El mercado de disolventes de cromatografía de Japón es testigo de la creciente adopción de disolventes de cromatografía debido a su fuerte enfoque en medicina de precisión, desarrollo biofarmacéutico y sistemas de salud avanzados. La infraestructura de alta tecnología del país, junto con la innovación continua en instrumentos analíticos, apoya la demanda constante de solventes en R plagaD y el control de calidad. El aumento del énfasis en las normas de seguridad alimentaria y la vigilancia ambiental aumenta aún más el crecimiento.

China Cromatografía Solvents Market Insight

El mercado de disolventes de cromatografía de China capturó la mayor parte del mercado de Asia y el Pacífico en 2024, apoyado por su industria farmacéutica en rápida expansión, el aumento de las aprobaciones de drogas y la presencia de un gran número de fabricantes genéricos de drogas. La creciente inversión en investigación biofarmacéutica e iniciativas gubernamentales que fomentan la innovación local de drogas están aumentando significativamente el uso de disolventes de cromatografía. Además, el papel de China como principal proveedor mundial de materias primas y API hace de la cromatografía una herramienta crítica, lo que alimenta la alta demanda de solventes en múltiples industrias.

Chromatography Solvents Market Share

La industria Chromatography Solvents está dirigida principalmente por empresas bien establecidas, incluyendo:

- Merck KGaA (Alemania)

- Avantor, Inc. (U.S.)

- Thermo Fisher Scientific Inc. (U.S.)

- Columbus Chemicals (Estados Unidos)

- Elite Materiales avanzados Sdn Bhd (Malasia)

- Biosolve Chimie (Francia)

- GFS Chemicals, Inc. (U.S.)

- Honeywell International Inc. (U.S.)

- Orochem Technologies Inc. (U.S.)

- Qualikems Lifesciences Pvt Ltd (India)

- Regis Technologies, Inc. (U.S.)

- Romil Ltd. (U.K.)

- Santa Cruz Biotechnology, Inc. (U.S.)

- Spectrum Chemical (Canadá)

- Scharlab, S.L (Filipinas)

- Tokyo Chemical Industry (India) Pvt. Ltd.

- Tedia Company Inc. (U.S.)

- VWR International, LLC (Estados Unidos)

Últimas novedades en el mercado mundial de solventes cromatografía

- En abril de 2024, INEOS Nitriles anunció las primeras ventas de acetonitrilo basado en bio INVIREO, un solvente clave ampliamente utilizado en los flujos de trabajo HPLC/LC-MS, citando hasta un 90% de reducción de huella de carbono frente a las rutas fósiles. Esto marca un hito notable de sostenibilidad para el suministro de solvente cromatógrafo

- En marzo de 2024, Thermo Fisher Scientific presentó el sistema de cromatografía de Dionex Integrion XT Ion para aumentar la potencia y la robustez de los flujos de trabajo de IC, un avance que se espera para elevar el consumo de eluents de alta pureza y solventes compatibles con supresores en laboratorios analíticos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.