Global Clinical Pharmacy Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

11.80 Billion

USD

19.52 Billion

2025

2033

USD

11.80 Billion

USD

19.52 Billion

2025

2033

| 2026 –2033 | |

| USD 11.80 Billion | |

| USD 19.52 Billion | |

| % | |

|

Global Clinical Pharmacy Services Market, By Function (Drug Therapy Monitoring, Selection of Drug Therapy, Management of Drug Interactions, Provision of Drug Information, Patient Medication Counseling, Pain Management, and Others), Therapeutic Area (Cardiovascular Disorders, Oncology, Diabetes, and Mental Health Disorders), End-Users (Hospitalspitals, Community Pharmacy, Other Clinice,

Servicios de Farmacia ClínicaPanorama general del mercado

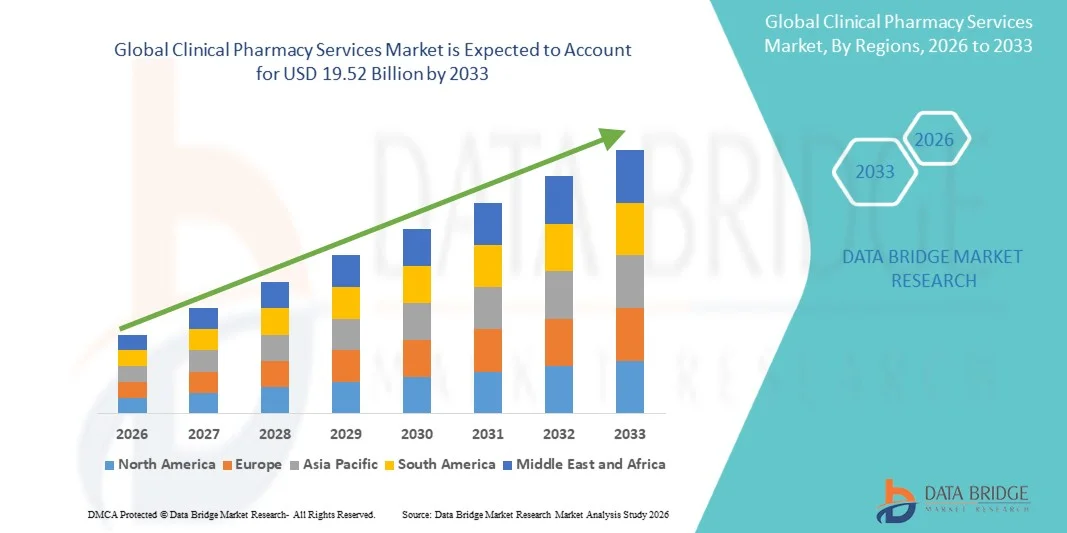

El mercado global de servicios de farmacia clínica fue valorado enUSD 11.80 billion in 2025y se prevé que alcanceUSD 19.52 billion by 2033, creciendo en unCAGR of 6.50% from 2026 to 2033El mercado es testigo de una expansión constante impulsada por la creciente prevalencia de enfermedades crónicas, el creciente enfoque en la gestión de medicamentos y la creciente demanda de servicios de atención médica centrados en el paciente en hospitales, farmacias minoristas y entornos de atención ambulatoria.

La creciente carga de la polifarmacia, las complicaciones relacionadas con los medicamentos y las readmisiones hospitalarias ha alentado a los proveedores de atención médica y a las autoridades reguladoras a fortalecer la integración clínica de la farmacia en los sistemas sanitarios. Los farmacéuticos participan cada vez más en la vigilancia terapéutica, la reconciliación de medicamentos, la gestión crónica de enfermedades y los servicios de atención preventiva para mejorar los resultados del tratamiento y reducir los costos de atención médica. Además, los avances en las plataformas de salud digital, los servicios de telecomunicaciones y la integración electrónica de registros de salud están apoyando la expansión de servicios remotos de farmacia clínica y modelos de atención colaborativa en mercados de salud tanto desarrollados como emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de servicios de farmacia clínica con la mayor cuota de ingresos del 38,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, programas fuertes de integración farmacista, y la adopción creciente de servicios de tratamiento de la medicación.

- El segmento de monitoreo de terapia de drogas llevó al mercado con una cuota de 32,84% en 2025, impulsado por el aumento de prevalencia de enfermedades crónicas que requieren evaluación y optimización continua de medicamentos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 7,1% de 2026 a 2033, alimentada por la ampliación del acceso a la atención médica, el aumento de la prevalencia crónica de enfermedades, y el aumento de las inversiones en la modernización de la farmacia hospitalaria en China, India y Asia sudoriental.

- La asesoría en medicina de pacientes es el tipo de función de mayor crecimiento, proyectado para registrar un CAGR del 7,2%, lo que refleja la creciente conciencia sobre la adherencia a los medicamentos y la gestión preventiva de la salud.

- El segmento de Trastornos Cardiovasculares dominó la categoría de indicación con una cuota de ingresos del 36,18% en 2025, liderada por una elevada carga global de hipertensión, insuficiencia cardíaca y otras condiciones cardiovasculares que requieren manejo farmacológico a largo plazo.

- Los hospitales representaron el 57,34% del mercado, preferido por los altos volúmenes de pacientes, la infraestructura sanitaria avanzada y la fuerte integración de equipos multidisciplinarios de atención.

- El segmento de Oncología es la categoría de indicación de mayor crecimiento, con un CAGR del 7,5%, impulsado por la creciente complejidad de los regímenes de tratamiento del cáncer y la creciente incidencia de cáncer en todo el mundo.

Tamaño del mercado

- Valor mundial del mercado (2025): 11,80 dólares

- Valor de mercado esperado (2033): USD 19.52 millones

- CAGR prefabricado (2026-2033): 6.50%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialSegmentación del mercado de servicios de farmacia clínica

|

Atributos |

Servicios de Farmacia ClínicaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·CVS Health Corporation(U.S.) ·Walgreens Boots Alliance, Inc.(U.S.) ·Cencora, Inc.(U.S.) ·McKesson Corporation(U.S.) ·Cardinal Health(U.S.) · Omnicell, Inc. (U.S.) · PipelineRx, Inc. (Estados Unidos) · Tabula Rasa HealthCare, Inc. (U.S.) · CarepathRx Health System Solutions (U.S.) · Option Care Health, Inc. (U.S.) · UnitedHealth Group Incorporated (U.S.) · Rite Aid Corporation (Estados Unidos) · Botas UK Limited (U.K.) · LloydsPharmacy Clinical Homecare Limited (Reino Unido) · Phoenix UK (U.K.) · Bupa (Reino Unido) · TelNet-Rx, LLC (Estados Unidos) · Hunter Pharmacy Services, Inc. (U.S.) · North West Telepharmacy Solutions (Canadá) · Salud indispensable, LLC (U.S.) |

|

Oportunidades de mercado |

· Ampliación de plataformas de telecomunicaciones está creando nuevas oportunidades para ofrecer servicios clínicos de farmacia · La creciente adopción de modelos de salud basados en el valor aumenta la demanda de programas de tratamiento de medicamentos dirigidos por farmacéuticos · Aumento de la integración de la inteligencia artificial y los registros electrónicos de salud |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Global Clinical Pharmacy Services Market Trends

Tendencia: Expansión de Telefarmacia y Gestión de Medicamentos Remotos

Los proveedores de atención de salud están adoptando cada vez más soluciones de farmacia y farmacia clínica remotas para mejorar la gestión de medicamentos, la asesoría de pacientes y la vigilancia crónica de enfermedades en poblaciones geográficamente dispersas. La integración de registros electrónicos de salud, sistemas de examen de medicamentos con ayuda de inteligencia artificial y plataformas de comunicación digital permite a los farmacéuticos ofrecer orientación terapéutica en tiempo real, mejorando la adherencia a los medicamentos y reduciendo los eventos adversos de drogas. Los hospitales, las cadenas de farmacia minorista y las redes sanitarias también están aprovechando consultas de farmacia virtual para optimizar la eficiencia laboral y ampliar el acceso de los pacientes a servicios especializados de atención farmacéutica. Por ejemplo, Walgreens Boots Alliance continúa ampliando iniciativas virtuales de atención de la salud y la farmacia a través de programas de gestión de recetas digitales y de participación remota de pacientes en todo Estados Unidos.

Global Clinical Pharmacy Services Market Dynamics

Conductor del mercado clave: creciente carga de enfermedades crónicas y necesidades de administración de medicamentos

La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares, el cáncer y las enfermedades respiratorias ha aumentado considerablemente la demanda de servicios clínicos de farmacia centrados en la optimización de medicamentos y el monitoreo terapéutico a largo plazo. Los sistemas de atención sanitaria están integrando cada vez más a los farmacéuticos clínicos en equipos multidisciplinarios de atención para mejorar los resultados del tratamiento, reducir las readmisiones hospitalarias y reducir al mínimo las complicaciones relacionadas con los medicamentos. El cambio hacia modelos de prestación de atención médica basados en el valor está acelerando aún más la adopción de programas de tratamiento de medicamentos y de atención farmacéutica centrada en el paciente en hospitales y centros de atención ambulatoria. Por ejemplo, CVS Health ha ampliado los servicios de atención y gestión de medicamentos dirigidos por farmacéuticos a través de redes integradas de atención médica y farmacia.

Resistente clave / desafío: escasez de farmacéuticos clínicos y variabilidad regulatoria

Una restricción importante en el mercado global de servicios de farmacia clínica es la disponibilidad limitada de farmacéuticos clínicos altamente capacitados, en particular en el desarrollo de sistemas de salud donde las ratios farmacistas-a-pacientes siguen siendo bajas. Las diferencias en las normas sanitarias, las estructuras de reembolso y las normas de alcance de la práctica en todos los países también crean problemas operacionales para la expansión de los servicios. Los proveedores de atención médica a menudo enfrentan dificultades para integrar a los farmacéuticos clínicos en los flujos de trabajo existentes al tiempo que gestionan el aumento de los costos laborales, los requisitos de capacitación e inversiones de infraestructura digital.

Por ejemplo, la American Society of Health-System Pharmacists ha puesto de relieve preocupaciones de escasez de mano de obra relacionadas con la creciente demanda de profesionales especializados de farmacia en los centros hospitalarios y de atención ambulatoria.

Oportunidad de mercado clave: Crecimiento de las plataformas de administración de terapia de medicamentos habilitados para la IA

La integración de la inteligencia artificial, la analítica predictiva y los registros electrónicos de salud en los flujos de trabajo de farmacia clínica presenta una importante oportunidad de mercado. Las plataformas de gestión de la medicación habilitadas para AI pueden apoyar el análisis de interacción con los medicamentos, recomendaciones de tratamiento personalizado, monitoreo de adherencia y apoyo clínico de decisión en tiempo real. La creciente adopción de plataformas sanitarias basadas en la telesalud y en la nube también permite servicios de farmacia remota escalable, creando oportunidades de crecimiento en los mercados de atención de la salud rural y no atendidos a nivel mundial. Por ejemplo, Oracle Health está promoviendo los datos sanitarios impulsados por AI y las capacidades de apoyo a decisiones clínicas a través de soluciones integradas de salud electrónica y gestión de farmacias.

Global Clinical Pharmacy Services Market Scope

El mercado de servicios de farmacia clínica se segmenta sobre la base de la función, el área terapéutica y los usuarios finales.

- Por tipo de simulación

Sobre la base del tipo de simulación, el mercado global de servicios de farmacia clínica se segmenta en simuladores de base fija, simuladores basados en movimiento, simuladores VR/AR habilitados y simuladores de vehículos completos. El segmento de simuladores de base fija dominaba el mercado con una participación del 41,55% en 2025, debido a la eficacia en función de los costos, la facilidad de despliegue y la adopción extensa en escuelas de conducción, OEMs automotrices y centros de entrenamiento de flotas. Estos simuladores son ampliamente utilizados para la formación de conductores de base y evaluación conductual debido a su arquitectura estable y la complejidad operacional baja. También requieren un mantenimiento mínimo en comparación con los sistemas avanzados de movimiento, haciéndolos altamente escalables para programas de entrenamiento grandes. Aumentar la integración de los análisis de software y los módulos de capacitación basados en la nube está fortaleciendo aún más su eficiencia. Sin embargo, el realismo físico limitado en comparación con los sistemas de movimiento restringe su uso en aplicaciones avanzadas de simulación. Su asequibilidad y accesibilidad siguen haciéndolos el segmento más ampliamente desplegado a nivel mundial.

Se proyecta que el segmento VR/AR-Enabled Simulators registrará el crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por la creciente demanda de entornos de formación inmersivos e interactivos. Estos sistemas proporcionan experiencias de conducción altamente realistas utilizando entornos virtuales, mejorando la percepción de los riesgos y las habilidades de toma de decisiones. Los avances continuos en los auriculares VR, el seguimiento de movimiento y la renderización en tiempo real están mejorando significativamente la calidad de la formación. El descenso de los costos de hardware hace que la adopción sea más accesible en las instituciones de capacitación y los OEM. Aumentar el uso en pruebas autonómicas de vehículos, entrenamiento de automovilismo y simulación basada en R plagaD está acelerando aún más el crecimiento. El enfoque creciente en el aprendizaje experiencial también está impulsando la adopción en aplicaciones comerciales y de defensa.

- Por función

Sobre la base de la función, el mercado mundial de servicios de farmacia clínica se segmenta en el monitoreo de la terapia con drogas, la selección de la terapia con drogas, la gestión de interacciones con drogas, la provisión de información sobre drogas, la terapia con medicamentos para pacientes, la gestión del dolor y otros. El segmento de monitoreo de terapia de drogas dominaba el mercado con una cuota estimada del 32,84% en 2025, impulsada por la creciente prevalencia de enfermedades crónicas que requieren evaluación y optimización continua de medicamentos. Los proveedores de atención médica dependen cada vez más de los farmacéuticos clínicos para supervisar la eficacia del tratamiento, gestionar los ajustes de dosis y reducir las reacciones adversas de los medicamentos. Los hospitales y los sistemas sanitarios están integrando programas de vigilancia dirigidos por farmacéuticos para mejorar la seguridad de los pacientes y reducir las tasas de readmisión hospitalaria. La creciente adopción de registros electrónicos de salud y sistemas de seguimiento de medicamentos digitales está mejorando aún más la eficiencia de la vigilancia. El segmento también se beneficia del aumento de la demanda de planes de tratamiento personalizados y de la coordinación multidisciplinaria de la atención. La creciente atención en la gestión de resultados de la atención de salud y la medicación basada en el valor sigue fortaleciendo el dominio de este segmento a nivel mundial.

Se proyecta que el segmento de Asesoramiento en Medicamentos de Pacientes sea testigo del crecimiento más rápido en un CAGR del 7,2% de 2026 a 2033, impulsado por una mayor conciencia sobre la adherencia a los medicamentos y la gestión preventiva de la salud. Los farmacéuticos están desempeñando un papel creciente en la educación de los pacientes sobre el consumo de drogas, efectos secundarios, modificaciones de estilo de vida y gestión crónica de enfermedades. El aumento de la demanda de servicios sanitarios ambulatorios y basados en el hogar está acelerando la adopción de programas de asesoramiento en farmacias minoristas y comunitarias. Las plataformas de telecomunicaciones y los servicios de consulta digital están ampliando aún más el acceso a los servicios de asesoramiento farmacéutico en regiones remotas. Los gobiernos y las organizaciones sanitarias también están promoviendo modelos de atención centrada en los pacientes para reducir los errores de medicamentos y mejorar los resultados del tratamiento. Se espera que cada vez más hincapié en la participación de los pacientes y la autogestión siga apoyando un crecimiento sólido en este segmento.

- Por Área Terapéutica

Sobre la base del área terapéutica, el mercado global de servicios de farmacia clínica se segmenta en trastornos cardiovasculares, oncología, diabetes y trastornos de salud mental. El segmento de Trastornos Cardiovasculares representó la mayor cuota de mercado de 36,18% en 2025, debido a la alta carga mundial de hipertensión, insuficiencia cardíaca y otras condiciones cardiovasculares que requieren manejo farmacológico a largo plazo. Los farmacéuticos clínicos desempeñan un papel crítico en la optimización de medicamentos, el monitoreo de anticoagulantes y la prevención de complicaciones relacionadas con drogas entre pacientes cardíacos. El aumento de las tasas de hospitalización relacionadas con enfermedades cardiovasculares está impulsando la demanda de servicios integrados de farmacia en hospitales y clínicas especializadas. La creciente adopción de programas de salud preventiva y gestión crónica de enfermedades está apoyando aún más el crecimiento del mercado. Los sistemas de atención de la salud también están haciendo hincapié en las iniciativas de adhesión a los medicamentos para reducir las admisiones de emergencia y los costos de tratamiento. La prevalencia generalizada de enfermedades cardiovasculares en todo el mundo sigue manteniendo el dominio de este segmento.

Se prevé que el segmento de Oncología registrará el crecimiento más rápido en un CAGR del 7,5% entre 2026 y 2033, impulsado por la creciente complejidad de los regímenes de tratamiento del cáncer y la creciente incidencia de cáncer en todo el mundo. Los farmacéuticos de oncología están cada vez más involucrados en la gestión de quimioterapia, la planificación de cuidados de apoyo, los ajustes de dosis y el monitoreo de eventos adversos. El creciente uso de terapias específicas, biológicas e inmunoterapias aumenta considerablemente la necesidad de conocimientos farmacéuticos especializados. Los hospitales y centros de cáncer están ampliando la intervención de farmacia clínica para mejorar la precisión del tratamiento y la seguridad del paciente. El aumento de las inversiones en infraestructura de atención oncológica y medicina personalizada también están acelerando la demanda de servicios de farmacia centrados en oncología. Se espera que el aumento de la actividad de ensayo clínico y los requisitos de atención de apoyo sigan aumentando el segmento de combustible.

- Por End-Users

Sobre la base de los usuarios finales, el mercado mundial de servicios de farmacia clínica está segmentado en hospitales, farmacia comunitaria, clínicas y otros. El segmento de Hospitales dominaba el mercado con una participación del 57,34% en 2025, apoyada por altos volúmenes de pacientes, infraestructura sanitaria avanzada y fuerte integración de equipos multidisciplinarios de atención. Los hospitales utilizan ampliamente los servicios clínicos de farmacia para la gestión de la medicación, el monitoreo de drogas ambulatorias, el control de infecciones y la planificación de la descarga. La creciente carga de las enfermedades crónicas y agudas está impulsando la demanda de intervenciones dirigidas por farmacéuticos para mejorar los resultados de los pacientes y reducir las complicaciones relacionadas con los medicamentos. Los hospitales también tienen acceso a sistemas integrados de información sanitaria y a departamentos especializados de farmacia. Aumentar el énfasis regulatorio en la seguridad de los pacientes y la reducción de errores de medicamentos está fortaleciendo aún más el papel de los farmacéuticos clínicos hospitalarios. La expansión continua de los servicios de atención terciaria y de atención de salud especializada en todo el mundo sigue apoyando la posición de liderazgo de este segmento.

Se espera que el segmento de Farmacia Comunitaria sea testigo del crecimiento más rápido en un CAGR del 7,0% de 2026 a 2033, impulsado por el aumento de la demanda de servicios primarios y farmacéuticos preventivos accesibles. Los farmacéuticos comunitarios están proporcionando cada vez más asesoramiento crónico sobre enfermedades, apoyo a la vacunación, exámenes de medicamentos y servicios de consulta remota. La expansión de las cadenas de farmacia minorista y las plataformas de telecomunicaciones está mejorando la accesibilidad de la salud, en particular en las regiones menos conservadas y rurales. Los gobiernos también alientan la prestación de atención de la salud basada en la comunidad para reducir la presión sobre los hospitales y mejorar la gestión temprana de las enfermedades. Aumentar la preferencia de los consumidores por servicios de salud convenientes y personalizados está impulsando aún más la adopción. Se espera que el creciente papel de los farmacéuticos en la atención preventiva y la educación de los pacientes acelere el crecimiento de este segmento durante el período previsto.

Global Clinical Pharmacy Services Market Regional Analysis

América del Norte dominaba el mercado mundial de servicios de farmacia clínica con la mayor cuota de ingresos del 38,42% en 2025, con el apoyo de infraestructuras sanitarias avanzadas, programas fuertes de integración farmacista, y la adopción creciente de servicios de tratamiento de la medicación. La región también se beneficia del alto gasto sanitario, la adopción generalizada de tecnologías de salud digital y el apoyo regulatorio favorable para los programas de atención de pacientes dirigidos por farmacéuticos. El aumento de la prevalencia de enfermedades crónicas, la ampliación de los servicios de telecomunicaciones y el creciente énfasis en la reducción de las complicaciones relacionadas con los medicamentos siguen impulsando el crecimiento del mercado en hospitales, farmacias minoristas y entornos de atención ambulatoria. El creciente enfoque en la prestación de atención médica basada en el valor y la atención farmacéutica centrada en el paciente fortalece aún más la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Clinical Pharmacy Services Market Insight

El mercado de servicios clínicos de farmacia de los Estados Unidos está presenciando un fuerte crecimiento debido al aumento de la prevalencia de enfermedades crónicas, la ampliación de los programas de tratamiento de medicamentos y la creciente integración de los farmacéuticos en equipos multidisciplinarios de salud. La infraestructura sanitaria avanzada del país, junto con la creciente adopción de la telefarmacia, el monitoreo de medicamentos habilitados por AI y las plataformas de salud digital, impulsa la demanda en hospitales, farmacias minoristas y entornos de atención ambulatoria. Además, el énfasis creciente en la reducción de los errores de medicamentos, la mejora de los resultados de los pacientes y la reducción de las tasas de readmisión hospitalaria está acelerando la adopción de servicios de farmacia clínica en todo el sistema de salud.

Europe Clinical Pharmacy Services Market Insight

El mercado de servicios clínicos de farmacia en Europa sigue siendo un importante contribuyente a los ingresos mundiales, impulsados por sistemas sanitarios fuertes, centrándose cada vez más en la seguridad de los pacientes y aumentando la demanda de servicios de optimización de medicamentos. La integración generalizada de los farmacéuticos clínicos en hospitales y programas comunitarios de salud está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en la infraestructura sanitaria digital, junto con el aumento de la población envejecida y la carga crónica de la enfermedad, siguen mejorando la adopción de servicios clínicos de farmacia en toda Europa.

U.K. Clinical Pharmacy Services Market Insight

El mercado de servicios clínicos de farmacia en el Reino Unido está experimentando un crecimiento constante, apoyado por la adopción creciente de programas de atención dirigidos por farmacéuticos, la ampliación de las iniciativas sanitarias del Servicio Nacional de Salud y la creciente demanda de servicios preventivos de salud. El aumento de las inversiones en infraestructuras de telecomunicaciones y tecnologías de gestión de medicamentos contribuye a la expansión del mercado. Además, la integración de los registros de salud digitales, el apoyo a decisiones clínicas con ayuda de AI y los servicios de asesoramiento para pacientes está mejorando la eficiencia sanitaria y fortaleciendo la posición del Reino Unido como un mercado clave para los servicios de farmacia clínica.

Alemania Servicio de Farmacia Clínica

El mercado de servicios de farmacia clínica de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, la fuerte presencia de la industria farmacéutica y el creciente enfoque en la seguridad de los medicamentos y la gestión crónica de enfermedades. Los hospitales, clínicas especializadas y proveedores de atención médica están utilizando cada vez más servicios clínicos de farmacia para monitorización terapéutica, asesoramiento de pacientes y programas de optimización de medicamentos. Los avances continuos en la digitalización de la salud, los sistemas de prescripción electrónica y las tecnologías de telesalud, junto con el creciente énfasis en la atención centrada en el paciente, están impulsando el crecimiento del mercado en Alemania.

Asia-Pacific Clinical Pharmacy Services Market Insight

Se espera que el mercado de servicios de farmacia clínica de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento de la prevalencia crónica de enfermedades y el aumento de las inversiones sanitarias en países como China, India y Japón. Aumentar la concienciación sobre la seguridad de los medicamentos, aumentar la adopción de plataformas de telecomunicaciones y aumentar la demanda de servicios sanitarios accesibles están apoyando la expansión del mercado regional. Además, las iniciativas gubernamentales de modernización de la salud y la creciente penetración de las tecnologías sanitarias digitales están acelerando la adopción de servicios clínicos de farmacia en hospitales, farmacias minoristas y entornos comunitarios de salud.

Japan Clinical Pharmacy Services Market Insight

El mercado de servicios clínicos de farmacia de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en tecnologías de salud avanzadas, la gestión de la población envejecida y los programas de optimización de medicamentos. Los hospitales, farmacias y proveedores de atención médica están adoptando cada vez más servicios clínicos de farmacia para la gestión crónica de enfermedades, la supervisión de recetas y las actividades de asesoramiento de pacientes. Además, el aumento de la integración de los sistemas de salud basados en AI y el fuerte enfoque del país en la mejora de la calidad de la salud y la seguridad de los pacientes están contribuyendo aún más al crecimiento del mercado.

China Servicio de Farmacia Clínica Insight

El mercado de servicios de farmacia clínica de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento del gasto sanitario y el aumento del enfoque gubernamental en la mejora de la gestión de medicamentos y la seguridad de los pacientes. La creciente adopción de plataformas sanitarias digitales, sistemas de control de recetas con ayuda de inteligencia artificial y soluciones de telecomunicaciones en hospitales y redes de farmacias minoristas está impulsando significativamente la demanda del mercado. Además, el aumento de la prevalencia de enfermedades crónicas, las reformas sanitarias y la rápida modernización de los sistemas de farmacias hospitalarias están posicionando a China como uno de los mercados de mayor crecimiento para los servicios de farmacia clínica a nivel mundial.

Global Clinical Pharmacy Services Market Share

La industria de los Servicios de Farmacia Clínica está dirigida principalmente por empresas bien establecidas, incluyendo:

- CVS Health Corporation (Estados Unidos)

- Walgreens Boots Alliance, Inc. (Estados Unidos)

- Cencora, Inc. (U.S.)

- McKesson Corporation (U.S.)

- Cardenal Health (Estados Unidos)

- Omnicell, Inc.

- PipelineRx, Inc. (U.S.)

- Tabula Rasa HealthCare, Inc. (U.S.)

- CarepathRx Health System Solutions (Estados Unidos)

- Option Care Health, Inc. (U.S.)

- UnitedHealth Group Incorporated (Estados Unidos)

- Rite Aid Corporation (Estados Unidos)

- Botas UK Limited (U.K.)

- LloydsPharmacy Clinical Homecare Limited (Reino Unido)

- Phoenix UK (U.K.)

- Bupa (Reino Unido)

- TelNet-Rx, LLC (Estados Unidos)

- Hunter Pharmacy Services, Inc. (U.S.)

- North West Telepharmacy Solutions (Canadá)

- Salud indispensable, LLC (Estados Unidos)

Novedades en el mercado mundial de servicios de farmacia clínica

- En enero de 2025, Avel eCare anunció la adquisición de Hospital Pharmacy Management (HPM) para ampliar sus capacidades de farmacia y telecomunicaciones remotas para hospitales y sistemas sanitarios. La adquisición refuerza la capacidad de Avel eCare para proporcionar revisión de pedidos de medicamentos, gestión de farmacias in situ y servicios de apoyo clínico de farmacia en medio de la creciente escasez de personal sanitario. El desarrollo refleja la creciente adopción de soluciones de telefarmacia y gestión remota de medicamentos en todo el mercado de servicios clínicos de farmacia

- En octubre de 2024, MedAware se asoció con el equipo de farmacia de Ballad Health para implementar soluciones de monitoreo de riesgos de riesgo de medicación personalizada impulsadas por AI en entornos rurales de salud. La plataforma permite el monitoreo en tiempo real de los riesgos relacionados con los medicamentos dentro de los flujos de trabajo de farmacia y registros electrónicos de salud, ayudando a los farmacéuticos a reducir los eventos adversos de drogas y mejorar la seguridad del paciente. Este desarrollo pone de relieve la creciente integración del apoyo a la decisión clínica impulsado por AI en los servicios de farmacia

- En agosto de 2024, MedAdvisor Solutions se asoció con Brand Engagement Network (BEN) para introducir una plataforma asesora de medicamentos impulsada por AI para farmacias. La solución fue diseñada para mejorar el compromiso farmacológico-paciente, automatizar la guía de medicamentos y mejorar la eficiencia de interacción con los clientes a través de herramientas de soporte habilitadas por AI. El lanzamiento demuestra el creciente papel de las tecnologías de compromiso y automatización digitales en los servicios clínicos modernos de farmacia

- En julio de 2024, CareCloud amplió su asociación estratégica con DrFirst para integrar la funcionalidad de adherencia a los medicamentos RxInforme en su plataforma sanitaria. La mejora permite a los proveedores y farmacéuticos mejorar el compromiso de los pacientes, reducir el abandono de prescripción y gestionar la asequibilidad de medicamentos a través de herramientas de comunicación digital integradas. La iniciativa refleja el creciente interés en la adhesión a los medicamentos y los servicios de atención de las farmacias basados en el valor

- En abril de 2024, Atlantic Health System anunció una asociación con FeelBetter para implementar la tecnología de Inteligencia Farmaco-Clínica impulsada por AI para gestionar pacientes de polifarmacia de alto riesgo. La plataforma identifica pacientes en riesgo de hospitalización relacionada con medicamentos, recomienda intervenciones clínicas y apoya estrategias de gestión personalizada de medicamentos. Esta colaboración pone de relieve la creciente adopción de plataformas de salud y optimización de medicamentos para la población habilitadas por AI en los servicios de farmacia clínica

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1. INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2. SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3. PANORAMA DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4. RESUMEN EJECUTIVO

5. INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTAL

5.2 LAS CINCO FUERZAS DE PORTER

6. INFORMACIÓN SOBRE LA INDUSTRIA

7. MARCO REGULATORIO

8. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, POR TIPO DE SERVICIO

8.1 DESCRIPCIÓN GENERAL

8.2 CONSULTORÍA

8.2.1 DESARROLLO DEL PROGRAMA CLÍNICO

8.2.1.1. GESTIÓN DE LA TERAPIA MEDICAMENTAL

8.2.1.2. MANEJO DE LA CLASE TERAPÉUTICA DE LA HEPATITIS C

8.2.1.3. MANEJO DE OPIOIDES

8.2.1.4. MANEJO DEL DOLOR

8.2.1.5. MEJORA Y AUMENTO DE LAS CALIFICACIONES DE ESTRELLAS DE MEDICARE

8.2.1.6. ABORDAJE DE LA POLIFARMACIA EN SALUD CONDUCTUAL PEDIÁTRICA

8.2.1.7. OTROS

8.2.2 ANÁLISIS DE DATOS Y AGREGACIÓN DE DATOS

8.2.2.1. EXAMEN DE LAS RECLAMACIONES DE DATOS

8.2.2.2. ANÁLISIS DE DATOS DE MEDICINA BASADA EN LA EVIDENCIA

8.2.2.3. TRADUCCIÓN DE LA INFORMACIÓN

8.2.2.4. REVISIÓN DE DATOS

8.2.2.5. TENDENCIAS DE UTILIZACIÓN

8.2.2.6. DISCREPANCIAS EN LOS DATOS

8.2.2.7. IDENTIFICACIÓN DE VALORES ATÍPICOS

8.2.2.8. MODELADO DE MÉTODOS DE PAGO

8.2.2.9. ALMACENAMIENTO DE DATOS Y SOLUCIONES PERSONALIZADAS DE GESTIÓN DE DATOS

8.2.2.10. EVALUACIÓN DEL GASTO EN MEDICAMENTOS

8.2.2.11. IDENTIFICACIÓN DE FRAUDE, DESPERDICIO Y ABUSO

8.2.2.12. DISEÑO Y ANÁLISIS DE PROCESOS DE REVISIÓN DE MORTALIDAD

8.2.3 PREVISIÓN DEL IMPACTO EN LOS PRESUPUESTO Y EN LOS PROYECTOS

8.2.3.1. MONITOREO DE OLEODUCTO

8.2.3.2. REVISIÓN DE LA MEDICINA BASADA EN LA EVIDENCIA

8.2.3.3. INTELIGENCIA DE MERCADO

8.2.3.4. ANÁLISIS DE RECLAMACIONES DE FARMACIA Y MÉDICOS

8.2.4 ACUERDOS BASADOS EN VALOR

8.2.5 OTROS

8.3 GESTIÓN DE FARMACIA

8.3.1 GESTIÓN DE FORMULARIO Y AUTORIZACIÓN PREVIA

8.3.1.1. REVISIÓN DE LA LITERATURA EN MEDICINA BASADA EN LA EVIDENCIA

8.3.1.2. CONSIDERACIÓN DE LAS IMPLICACIONES ECONÓMICAS

8.3.1.3. CREACIÓN DE MONOGRAFÍAS DE MEDICAMENTOS

8.3.2 REVISIÓN DEL USO DE MEDICAMENTOS

8.3.3 CENTRO DE LLAMADAS CLÍNICAS

8.3.3.1. CAMPAÑAS DE DIFUSIÓN E INSCRIPCIÓN

8.3.3.2. ASESORAMIENTO OBJETIVO SOBRE ADHERENCIA

8.3.3.3. ALCANCE DE LOS PROVEEDORES

8.3.3.4. COORDINACIÓN DE PRESTACIONES CON ASEGURADORAS

8.3.3.5. AUTORIZACIÓN PREVIA Y REVISIÓN DEL USO DE MEDICAMENTOS

8.3.3.6. ATENCIÓN AL CLIENTE ENTRANTE, RESOLUCIÓN DE PROBLEMAS Y CLASIFICACIÓN DE LLAMADAS

8.3.3.7. LLAMADAS RECORDATORIAS DE CITAS Y RECARGAS

8.3.3.8. ENCUESTAS DE SATISFACCIÓN DEL CLIENTE Y EVALUACIONES DE SALUD

8.3.4 ALCANCE DE PROVEEDORES Y MIEMBROS

8.3.4.1. DIFUSIÓN Y EDUCACIÓN DEL PRESCRIPTOR

8.3.4.1.1. ANÁLISIS DE RESULTADOS, MONITOREO Y SEGUIMIENTO DEL SERVICIO

8.3.4.1.2. LLAMADAS RECORDATORIAS DE RECARGA A LOS PRESCRIPTORES

8.3.4.1.3. MATERIALES DE CAPACITACIÓN Y EDUCACIÓN RELACIONADOS CON LAS INICIATIVAS DE MEDICACIÓN

8.3.4.1.4. OTROS

8.3.4.2. ALCANCE DE LOS MIEMBROS

8.3.4.2.1. EVALUACIONES DE RIESGOS PARA LA SALUD

8.3.4.2.2. LLAMADAS DE EXTENSIÓN PARA LA ADHERENCIA A LA MEDICACIÓN

8.3.4.2.3. ASESORAMIENTO OBJETIVO SOBRE ADHERENCIA

8.3.4.2.4. REVISIONES DE MEDICACIÓN INTEGRAL Y DIRIGIDA

8.3.4.2.5. INTERVENCIONES MEDICAMENTALES DE ALTO RIESGO

8.3.4.2.6. ENCUESTAS DE SATISFACCIÓN DE LOS MIEMBROS

8.3.4.2.7. PROGRAMACIÓN DE CITAS Y RECORDATORIOS

8.3.4.2.8. SEGUIMIENTO DE REFERENCIAS

8.3.4.2.9. COORDINACIÓN DE BENEFICIOS

8.3.4.2.10. OTROS

8.4 SERVICIOS PARA PACIENTES INTERNADOS

8.4.1 MANEJO DE LAS INTERACCIONES MEDICAMENTOSAS

8.4.1.1. INTERACCIONES MEDICAMENTOSAS

8.4.1.2. INTERACCIONES MEDICAMENTOS-ALIMENTOS

8.4.1.3. SERVICIOS DE INFORMACIÓN SOBRE MEDICAMENTOS Y VENENAMIENTO

8.4.1.4. OTROS

8.4.2 SUMINISTRO DE INFORMACIÓN SOBRE MEDICAMENTOS

8.4.2.1. PARÁMETROS DE DOSIFICACIÓN

8.4.2.2. INTERPRETACIONES DEL FORMUARIO

8.4.2.3. SEGUIMIENTO DEL ADR

8.4.2.4. OTROS

8.4.3 SEGUIMIENTO DE LA TERAPIA FARMACÉUTICA

8.4.4 SELECCIÓN DE LA TERAPIA FARMACÉUTICA

8.4.5 OTROS

9. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, POR USUARIOS FINALES

9.1 INFORMACIÓN GENERAL

9.2 HOSPITALES

9.3 CLÍNICAS

9.4 FARMACIA COMUNITARIA

9.5 OTROS

10. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, POR PAÍS

10.1 MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1.1 AMÉRICA DEL NORTE

10.1.1.1. EE. UU.

10.1.1.1.1. MERCADO DE SERVICIOS DE FARMACIA CLÍNICA DE EE. UU., POR TIPO DE SERVICIO

10.1.1.1.2. MERCADO DE SERVICIOS DE FARMACIA CLÍNICA DE EE. UU., POR USUARIOS FINALES

10.1.1.2. CANADÁ

10.1.1.3. MÉXICO

10.1.2 EUROPA

10.1.2.1. ALEMANIA

10.1.2.2. FRANCIA

10.1.2.3. Reino Unido

10.1.2.4. ITALIA

10.1.2.5. ESPAÑA

10.1.2.6. RUSIA

10.1.2.7. TURQUÍA

10.1.2.8. BÉLGICA

10.1.2.9. PAÍSES BAJOS

10.1.2.10. SUIZA

10.1.2.11. RESTO DE EUROPA

10.1.3 ASIA-PACÍFICO

10.1.3.1. JAPÓN

10.1.3.2. CHINA

10.1.3.3. COREA DEL SUR

10.1.3.4. INDIA

10.1.3.5. AUSTRALIA

10.1.3.6. SINGAPUR

10.1.3.7. TAILANDIA

10.1.3.8. MALASIA

10.1.3.9. INDONESIA

10.1.3.10. FILIPINAS

10.1.3.11. RESTO DE ASIA-PACÍFICO

10.1.4 SUDAMÉRICA

10.1.4.1. BRASIL

10.1.4.2. ARGENTINA

10.1.4.3. RESTO DE SUDAMÉRICA

10.1.5 ORIENTE MEDIO Y ÁFRICA

10.1.5.1. SUDÁFRICA

10.1.5.2. ARABIA SAUDITA

10.1.5.3. Emiratos Árabes Unidos

10.1.5.4. EGIPTO

10.1.5.5. ISRAEL

10.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

10.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

11. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, ANÁLISIS FODA Y DBR

12. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.7 EXPANSIONES

12.8 CAMBIOS REGLAMENTARIOS

12.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13. MERCADO GLOBAL DE SERVICIOS DE FARMACIA CLÍNICA, PERFIL DE LA EMPRESA

13.1 CIGNA

13.1.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 CVS SALUD

13.2.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 GRUPO UNITEDHEALTH

13.3.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 ANTHEM, INC.

13.4.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 CORPORACIÓN CENTENE

13.5.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 SS&C TECHNOLOGIES, INC.

13.6.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 PLAN DE SALUD DE LA FUNDACIÓN KAISER, INC.

13.7.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 CORPORACIÓN MCKESSON

13.8.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 MEDIMPACT DIRECT, LLC.

13.9.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.10 SISTEMAS DE MICRO COMERCIANTES, INC.

13.10.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 CORP. DE RITE AID.

13.11.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 TARJETA DE PRUEBA INCORPORADA

13.12.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 ALIANZA DE BOTAS WALGREENS, INC.

13.13.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 ATENCIÓN MÉDICA DE POR VIDA

13.14.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 INTERFAZ CS

13.15.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 SERVICIOS DE FARMACIA HEALTHDIRECT

13.16.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

13.17 PRS, INC.

13.17.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLOS RECIENTES

13.18 GUIDEHOUSE

13.18.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLOS RECIENTES

13.19 CAREPATHRX

13.19.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLOS RECIENTES

13.20 EVERSANA

13.20.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLOS RECIENTES

13.21 OMNICELL

13.21.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.21.2 ANÁLISIS DE INGRESOS

13.21.3 PRESENCIA GEOGRÁFICA

13.21.4 PORTAFOLIO DE PRODUCTOS

13.21.5 DESARROLLOS RECIENTES

13.22 SERVICIOS BIOLÓGICOS DE EE. UU.

13.22.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.22.2 ANÁLISIS DE INGRESOS

13.22.3 PRESENCIA GEOGRÁFICA

13.22.4 PORTAFOLIO DE PRODUCTOS

13.22.5 DESARROLLOS RECIENTES

13.23 FARMACIA ESPECIALIZADA OPTUM

13.23.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.23.2 ANÁLISIS DE INGRESOS

13.23.3 PRESENCIA GEOGRÁFICA

13.23.4 PORTAFOLIO DE PRODUCTOS

13.23.5 DESARROLLOS RECIENTES

13.24 SALUD ACARIA

13.24.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.24.2 ANÁLISIS DE INGRESOS

13.24.3 PRESENCIA GEOGRÁFICA

13.24.4 PORTAFOLIO DE PRODUCTOS

13.24.5 DESARROLLOS RECIENTES

13.25 SENDERRARX

13.25.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.25.2 ANÁLISIS DE INGRESOS

13.25.3 PRESENCIA GEOGRÁFICA

13.25.4 PORTAFOLIO DE PRODUCTOS

13.25.5 DESARROLLOS RECIENTES

13.26 FARMACIA AHF

13.26.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.26.2 ANÁLISIS DE INGRESOS

13.26.3 PRESENCIA GEOGRÁFICA

13.26.4 PORTAFOLIO DE PRODUCTOS

13.26.5 DESARROLLOS RECIENTES

13.27 ESPECIALIDAD DE ELIXIR

13.27.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.27.2 ANÁLISIS DE INGRESOS

13.27.3 PRESENCIA GEOGRÁFICA

13.27.4 PORTAFOLIO DE PRODUCTOS

13.27.5 DESARROLLOS RECIENTES

13.28 ARDON HEALTH, LLC.

13.28.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.28.2 ANÁLISIS DE INGRESOS

13.28.3 PRESENCIA GEOGRÁFICA

13.28.4 PORTAFOLIO DE PRODUCTOS

13.28.5 DESARROLLOS RECIENTES

13.29 FARMACIA ESPECIALIZADA DE VALOR

13.29.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.29.2 ANÁLISIS DE INGRESOS

13.29.3 PRESENCIA GEOGRÁFICA

13.29.4 PORTAFOLIO DE PRODUCTOS

13.29.5 DESARROLLOS RECIENTES

13.30 PRIME THERAPEUTICS LLC

13.30.1 DESCRIPCIÓN GENERAL DE LA EMPRESA

13.30.2 ANÁLISIS DE INGRESOS

13.30.3 PRESENCIA GEOGRÁFICA

13.30.4 PORTAFOLIO DE PRODUCTOS

13.30.5 ACONTECIMIENTOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

14. CONCLUSIÓN

15. CUESTIONARIO

16. ACERCA DE DATA BRIDGE MARKET RESEARCH

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.