Global Clinical Risk Grouping Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.05 Billion

USD

3.02 Billion

2025

2033

USD

1.05 Billion

USD

3.02 Billion

2025

2033

| 2026 –2033 | |

| USD 1.05 Billion | |

| USD 3.02 Billion | |

| % | |

|

Segmentación del mercado global de soluciones de agrupación de riesgos clínicos, por producto (herramientas de visualización y cuadros de mando, soluciones de análisis de paneles y soluciones de informes de riesgos), modelo de implementación (nube privada, nube pública y nube híbrida), usuario final (hospitales, entidades de pago, centros de atención ambulatoria, centros de atención a largo plazo y otros): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de soluciones de agrupación de riesgos clínicos

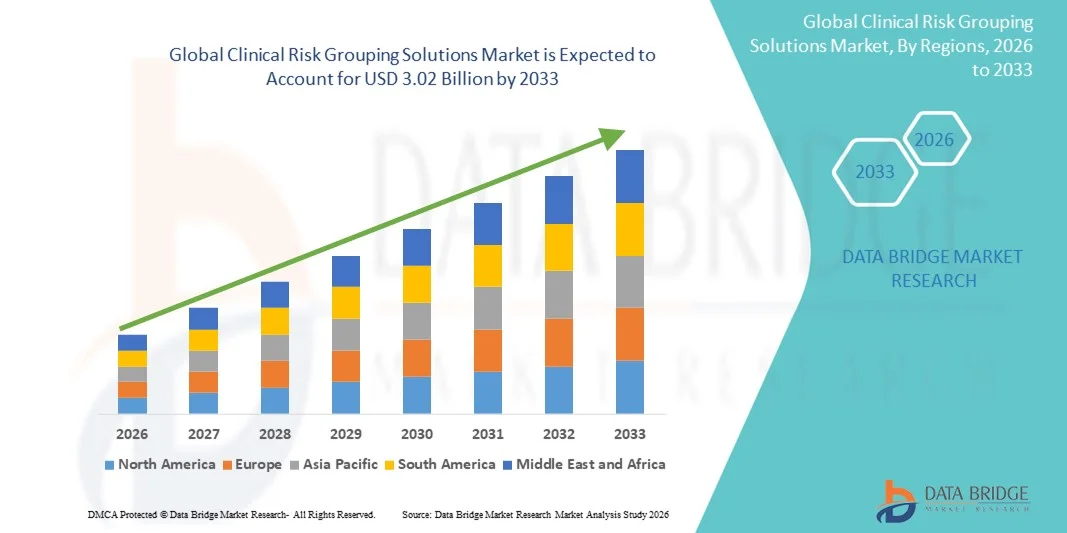

- El tamaño del mercado global de soluciones de agrupación de riesgos clínicos se valoró en USD 1.050 millones en 2025 y se espera que alcance los USD 3.020 millones para 2033 , con una CAGR del 14,15 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de atención médica digital, la gestión de pacientes basada en datos y las iniciativas de gestión de la salud de la población, que permiten a los proveedores y pagadores mejorar los resultados de la atención, optimizar los costos y agilizar los flujos de trabajo clínicos.

- Además, la creciente demanda de estratificación de riesgos precisa, análisis predictivos y soluciones de atención basada en el valor está acelerando la adopción de soluciones de agrupación de riesgos clínicos (CRG), lo que impulsa significativamente la expansión de la industria.

Análisis del mercado de soluciones de agrupación de riesgos clínicos

- Las soluciones de agrupación de riesgos clínicos (CRG), que ofrecen estratificación avanzada del riesgo de los pacientes y análisis predictivos, son componentes cada vez más vitales de los sistemas modernos de gestión de la atención médica tanto en entornos hospitalarios como ambulatorios debido a su capacidad para mejorar los resultados de la atención, optimizar la utilización de recursos y agilizar la toma de decisiones clínicas.

- La creciente demanda de soluciones CRG está impulsada principalmente por la adopción generalizada de tecnologías de salud digital , el énfasis creciente en la atención basada en el valor y una creciente necesidad de una gestión eficiente de la salud de la población y un monitoreo predictivo de los pacientes.

- Norteamérica dominó el mercado de soluciones de agrupación de riesgos clínicos, con la mayor participación en los ingresos, aproximadamente el 41 % en 2025, gracias a una infraestructura sanitaria avanzada, la adopción generalizada de plataformas de salud digital, políticas de reembolso favorables y la presencia de empresas líderes en análisis de salud. Estados Unidos representa la mayor parte de los ingresos regionales, impulsados por las altas tasas de adopción de soluciones de estratificación de riesgos, una sólida infraestructura de TI para la salud y una inversión significativa en modelos de atención predictiva y basada en el valor.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de soluciones de agrupación de riesgos clínicos durante el período de pronóstico, registrando una CAGR de alrededor del 13% entre 2026 y 2033, impulsada por el aumento del gasto en atención médica, la expansión de los servicios de telemedicina, la creciente conciencia de la gestión de la salud de la población y la mejora del acceso a tecnologías de atención médica avanzadas en países como China, India y Japón.

- El segmento de nube privada dominó el mercado con una participación en los ingresos del 42,3 % en 2025, debido al énfasis de las organizaciones de atención médica en la seguridad de los datos, el cumplimiento y el control sobre la información confidencial de los pacientes.

Alcance del informe y segmentación del mercado de soluciones de agrupación de riesgos clínicos

|

Atributos |

Soluciones de agrupación de riesgos clínicos: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

• Optum (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de soluciones de agrupación de riesgos clínicos

Expansión de la toma de decisiones clínicas basada en datos

- Una tendencia significativa y en aceleración en el mercado global de soluciones de agrupación de riesgos clínicos es la creciente adopción de la toma de decisiones basada en datos en la atención médica, lo que permite a los proveedores estratificar a los pacientes en función del riesgo y optimizar la asignación de recursos.

- Por ejemplo, en marzo de 2023, Optum presentó una versión mejorada de su plataforma de estratificación de riesgos, que permite a los hospitales predecir con mayor precisión los resultados de los pacientes y priorizar a las personas de alto riesgo.

- La integración de datos de historias clínicas electrónicas (HCE), datos de reclamaciones y análisis predictivo permite a los sistemas de salud reducir los reingresos, mejorar la atención preventiva y optimizar la eficiencia operativa. Los proveedores están aprovechando el modelado predictivo, los algoritmos de aprendizaje automático y los datos de salud a gran escala para identificar poblaciones de pacientes de alto riesgo.

- El enfoque en la gestión de la salud poblacional y la atención basada en el valor está impulsando la adopción de soluciones de agrupación de riesgos clínicos en hospitales y centros de atención ambulatoria. Los pagadores están utilizando estas soluciones para perfeccionar los modelos de pago ajustados al riesgo y reducir gastos innecesarios.

- La tendencia es particularmente fuerte en Norteamérica y Europa, respaldada por una infraestructura sanitaria avanzada y el respaldo regulatorio. Los hospitales y las Redes Integradas de Prestación de Servicios (IDN) están adoptando activamente estas plataformas para mejorar los resultados de los pacientes y, al mismo tiempo, controlar los costos.

- Gobiernos y actores privados incentivan su uso para la gestión de enfermedades crónicas, la atención preventiva y las iniciativas de salud poblacional. Las soluciones escalables basadas en la nube están permitiendo una adopción más amplia entre proveedores de todos los tamaños.

- La demanda de análisis en tiempo real e información predictiva continúa impulsando el crecimiento del mercado. En general, las soluciones de agrupación de riesgos clínicos se están volviendo esenciales para los ecosistemas sanitarios modernos, mejorando la eficiencia y la calidad de la atención.

Dinámica del mercado de soluciones de agrupación de riesgos clínicos

Conductor

Creciente demanda de una asignación eficiente de recursos en los sistemas de salud

- La creciente presión sobre los sistemas de salud para optimizar la utilización de los recursos es un factor clave para la adopción de soluciones de agrupación de riesgos clínicos.

- Por ejemplo, en abril de 2022, Cerner lanzó un nuevo módulo de ajuste de riesgos en su suite de salud poblacional para ayudar a los proveedores a identificar pacientes de alto riesgo y asignar recursos de manera eficaz.

- Los hospitales se enfrentan a un volumen de pacientes cada vez mayor, una mayor prevalencia de enfermedades crónicas y un aumento de los costos de la atención médica, lo que hace esenciales las soluciones de estratificación de riesgos. Al identificar a los pacientes de alto riesgo, los proveedores pueden implementar intervenciones específicas, reducir los reingresos y mejorar la calidad de la atención.

- Las aseguradoras y las organizaciones de atención responsable (ACO) utilizan cada vez más estas plataformas para respaldar modelos de pago ajustados al riesgo. Las soluciones escalables basadas en la nube permiten a los proveedores medianos adoptar soluciones de agrupación de riesgos clínicos sin una gran inversión en infraestructura de TI.

- Los requisitos regulatorios para la notificación de resultados de pacientes fomentan aún más su adopción. La optimización de los flujos de trabajo y la reducción de la carga administrativa mejoran la eficiencia operativa.

- Las intervenciones dirigidas permiten un mejor uso de los recursos sanitarios y reducen los costes generales. La integración con las historias clínicas electrónicas y otros sistemas hospitalarios aumenta la precisión en la toma de decisiones clínicas.

- Norteamérica lidera la adopción gracias a su avanzada infraestructura sanitaria y la alta aceptación de la tecnología, mientras que las economías emergentes comienzan a invertir. El creciente énfasis en la atención basada en el valor y la gestión de la salud poblacional continúa impulsando el crecimiento del mercado.

Restricción/Desafío

Preocupaciones en torno a la privacidad de los datos, la integración y los costos

- La privacidad de los datos, la interoperabilidad del sistema y los altos costos de implementación son desafíos importantes para las soluciones de agrupación de riesgos clínicos.

- Por ejemplo, en noviembre de 2023, un hospital estadounidense informó retrasos en la implementación de un sistema de estratificación de riesgos debido a problemas de integración con las plataformas de HCE existentes. El cumplimiento de normativas como la HIPAA y el RGPD es obligatorio y complejo.

- La integración de estas soluciones en sistemas heredados puede requerir un importante soporte de TI y capacitación del personal. Los hospitales y clínicas más pequeños pueden enfrentar barreras financieras debido a los altos costos iniciales de licencia, implementación y mantenimiento.

- La falta de protocolos estandarizados de recopilación y análisis de datos puede dificultar su adopción. Persisten las preocupaciones sobre la seguridad, la fiabilidad de los proveedores y el intercambio de datos a pesar de la implementación en la nube.

- Es fundamental abordar estos desafíos mediante medidas robustas de ciberseguridad y marcos de integración estandarizados. Es fundamental adoptar modelos de implementación rentables en las regiones en desarrollo.

- Los proveedores de atención médica necesitan formación sobre las mejores prácticas para la seguridad de los datos y el uso de los sistemas. El crecimiento del mercado depende de superar los obstáculos relacionados con la privacidad, la integración y los costos.

- La innovación continua y el apoyo de los proveedores ayudarán a sostener la adopción de soluciones de agrupación de riesgos clínicos a nivel mundial.

Alcance del mercado de soluciones de agrupación de riesgos clínicos

El mercado está segmentado según el producto, el modelo de implementación y el usuario final.

- Por producto

En función del producto, el mercado de soluciones de agrupación de riesgos clínicos se segmenta en cuadros de mando y herramientas de visualización, soluciones de análisis de paneles y soluciones de informes de riesgos. El segmento de cuadros de mando y herramientas de visualización dominó la mayor cuota de mercado en ingresos, con un 38,5 % en 2025, gracias a su capacidad para proporcionar información práctica de un vistazo, simplificar conjuntos de datos complejos y facilitar la toma de decisiones clínicas eficaces. Los proveedores de atención médica y las aseguradoras recurren cada vez más a los cuadros de mando para supervisar los resultados de los pacientes, evaluar el rendimiento ajustado al riesgo y compararlos con los estándares nacionales. Los cuadros de mando facilitan la comparación entre departamentos, hospitales y poblaciones de pacientes, lo que mejora la eficiencia operativa. La representación visual de los datos mejora la comprensión tanto para el personal clínico como para los equipos administrativos. La integración con historias clínicas electrónicas (HCE) y plataformas de salud poblacional impulsa aún más su adopción. Las soluciones de cuadros de mando, tanto en la nube como locales, se implementan ampliamente en hospitales, entidades aseguradoras y centros de atención a largo plazo. Las partes interesadas valoran la monitorización en tiempo real de los indicadores clave de rendimiento (KPI) para orientar las intervenciones. La demanda de herramientas prácticas, interpretables y personalizables impulsa el crecimiento continuo. Los proveedores también utilizan estas herramientas para cumplir con los requisitos de cumplimiento normativo y de informes regulatorios. Los servicios de capacitación y soporte que ofrecen los proveedores mejoran la usabilidad, impulsando la implementación en todos los entornos de atención médica. La amplia aceptación, la escalabilidad y el ROI comprobado del segmento contribuyen a su liderazgo en el mercado.

Se prevé que el segmento de Soluciones de Análisis de Paneles registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2026 y 2033, impulsada por la creciente demanda de paneles interactivos y en tiempo real que integren múltiples fuentes de datos. Hospitales y entidades financiadoras están adoptando paneles para monitorizar simultáneamente métricas clínicas, operativas y financieras. Por ejemplo, en junio de 2023, Optum lanzó una suite avanzada de análisis de paneles que consolida las puntuaciones de riesgo de los pacientes, los datos de utilización y las brechas de atención en una sola interfaz. Los paneles permiten el análisis de tendencias, la creación de modelos predictivos y las intervenciones proactivas, lo que facilita la toma de decisiones basada en la evidencia. Su capacidad para proporcionar información inmediata ayuda a reducir los reingresos hospitalarios prevenibles y a optimizar la asignación de recursos. La implementación en la nube y el acceso móvil mejoran la accesibilidad para médicos y administradores. Los paneles también mejoran la colaboración entre los equipos de atención al compartir información en tiempo real. Los sistemas de salud priorizan cada vez más los paneles para optimizar la gestión de la salud de la población. La flexibilidad para personalizar vistas y métricas impulsa su adopción en hospitales, entidades financiadoras y centros de atención ambulatoria. La integración con IA y análisis predictivo está mejorando aún más la utilidad de las soluciones de paneles. El diseño fácil de usar del segmento y los conocimientos prácticos son factores clave para su rápido crecimiento.

- Por modelo de implementación

Según el modelo de implementación, el mercado se segmenta en nube privada, nube pública y nube híbrida. El segmento de nube privada dominó el mercado con una cuota de ingresos del 42,3 % en 2025, gracias al énfasis de las organizaciones sanitarias en la seguridad de los datos, el cumplimiento normativo y el control de la información confidencial de los pacientes. Hospitales, centros de atención a largo plazo y entidades financiadoras prefieren las soluciones de nube privada para garantizar el cumplimiento de la HIPAA y mantener la gobernanza interna de los datos de los pacientes. Las nubes privadas permiten la personalización para alinearse con la infraestructura de TI existente y los flujos de trabajo internos. El cifrado de datos, los protocolos de acceso seguro y los recursos dedicados proporcionan una seguridad robusta para los datos sanitarios críticos. Los proveedores valoran la alta disponibilidad y fiabilidad, minimizando el tiempo de inactividad y garantizando el acceso ininterrumpido a la información sobre riesgos clínicos. La adopción de la nube privada es especialmente sólida en Norteamérica y Europa debido a los estrictos requisitos regulatorios. La integración con los sistemas de TI sanitarios y las aplicaciones empresariales existentes impulsa aún más su uso. Los proveedores ofrecen soporte y formación específicos para las implementaciones de nube privada. La solución garantiza la escalabilidad y mantiene la seguridad, lo que resulta atractivo para grandes hospitales y redes de distribución integradas. El retorno de la inversión (ROI) percibido y la mejora de la eficiencia operativa refuerzan el dominio del mercado.

Se espera que el segmento de la nube híbrida registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,2 %, entre 2026 y 2033, impulsada por la creciente necesidad de flexibilidad y escalabilidad, garantizando al mismo tiempo el cumplimiento de las normativas sanitarias. La implementación híbrida permite a las organizaciones mantener los datos confidenciales de los pacientes en una infraestructura privada, a la vez que aprovecha los recursos de la nube pública para el análisis y la generación de informes. Por ejemplo, en septiembre de 2024, IBM Watson Health amplió sus soluciones de agrupación de riesgos clínicos en la nube híbrida, lo que permite a los aseguradores combinar el almacenamiento seguro de datos con el análisis basado en IA. El modelo híbrido es compatible con hospitales con múltiples sedes y grandes redes que requieren un procesamiento de datos centralizado con control local. Las organizaciones se benefician de la reducción de los costes de infraestructura, la rápida implementación y una mejor interoperabilidad con otros sistemas de salud digital. Las soluciones híbridas ofrecen un equilibrio entre seguridad, rendimiento y rentabilidad. La creciente adopción de la nube y el aumento del volumen de datos impulsan aún más el crecimiento del mercado. La capacidad de escalar las operaciones rápidamente para satisfacer los aumentos repentinos de la demanda resulta atractiva tanto para proveedores grandes como medianos. La combinación de capacidades de nube privada y pública mejora la recuperación ante desastres y la continuidad del negocio. La implementación de la nube híbrida se alinea con la tendencia hacia la gestión integrada de la salud poblacional, mejorando los resultados de los pacientes.

- Por el usuario final

En función del usuario final, el mercado de Soluciones de Agrupación de Riesgo Clínico se segmenta en Hospitales, Pagadores, Centros de Atención Ambulatoria, Centros de Cuidados a Largo Plazo y Otros. El segmento Hospitales dominó el mercado con una participación en los ingresos del 46,7 % en 2025, debido a su amplia base de pacientes, la complejidad de sus operaciones y la necesidad de una estratificación integral del riesgo. Los hospitales utilizan Soluciones de Agrupación de Riesgo Clínico para monitorear a pacientes de alto riesgo, optimizar las vías de atención y cumplir con los requisitos regulatorios de informes. La integración con Historias Clínicas Electrónicas (HCE) y otros sistemas informáticos hospitalarios permite el monitoreo en tiempo real de los resultados de los pacientes. Los hospitales aprovechan la analítica para la gestión de la salud de la población, el modelado predictivo y la asignación de recursos. El segmento se beneficia de una infraestructura avanzada, personal capacitado y acceso a datos de alta calidad. El aumento de las fusiones hospitalarias y las expansiones de los sistemas de salud impulsa aún más la adopción. Los proveedores priorizan las soluciones que mejoran la calidad de la atención y reducen los costos. Los paneles e informes personalizables ayudan a los médicos y administradores a tomar decisiones informadas. Los hospitales también utilizan estas herramientas para monitorear indicadores clave de rendimiento y mejorar la eficiencia operativa.

Se espera que el segmento de Centros de Atención Ambulatoria registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,9 %, entre 2026 y 2033, impulsada por la creciente adopción de soluciones de estratificación de riesgos en entornos ambulatorios. Los centros ambulatorios se centran cada vez más en la gestión proactiva de la atención y la intervención temprana para pacientes con enfermedades crónicas. Por ejemplo, en agosto de 2023, Cerner presentó su plataforma de Agrupación de Riesgo Clínico para clínicas ambulatorias, que permite la identificación temprana de personas de alto riesgo. La implementación basada en la nube permite a los centros pequeños y medianos acceder a análisis avanzados sin una gran inversión en TI. La capacidad de realizar un seguimiento de los resultados de los pacientes, supervisar la adherencia y coordinar la atención de forma remota mejora la eficacia clínica. Los centros ambulatorios se benefician de la integración con plataformas de telesalud, lo que mejora la participación del paciente. El rápido crecimiento del segmento también se debe al aumento de los procedimientos ambulatorios y a la transición hacia modelos de atención basados en el valor.

Análisis regional del mercado de soluciones de agrupación de riesgos clínicos

- América del Norte dominó el mercado de soluciones de agrupación de riesgos clínicos con la mayor participación en los ingresos de aproximadamente el 41 % en 2025, respaldada por una infraestructura de atención médica avanzada, una adopción generalizada de plataformas de salud digital, políticas de reembolso favorables y la presencia de empresas líderes en análisis de atención médica.

- El mercado representa la mayor parte de los ingresos regionales, impulsado por las altas tasas de adopción de soluciones de estratificación de riesgos, una sólida infraestructura de TI para la atención médica y una inversión significativa en modelos de atención predictiva y basada en el valor. Hospitales, aseguradoras y centros de atención ambulatoria en EE. UU. utilizan cada vez más las soluciones de agrupación de riesgos clínicos para optimizar la gestión de pacientes, la asignación de recursos y los resultados clínicos.

- Además, el creciente enfoque en la gestión de la salud de la población y la integración de herramientas analíticas en los registros médicos electrónicos está impulsando el crecimiento del mercado.

Análisis del mercado de soluciones de agrupación de riesgos clínicos en EE. UU.

El mercado estadounidense de soluciones de agrupación de riesgos clínicos captó la mayor participación en Norteamérica en 2025, con una creciente implementación en hospitales, centros de atención a largo plazo y entidades aseguradoras. El ecosistema sanitario consolidado del país, la alta incidencia de enfermedades crónicas y el creciente énfasis en la atención preventiva y los modelos de atención médica basados en el valor impulsan la demanda. Además, las fuertes inversiones en análisis predictivo, interoperabilidad de datos y soluciones de TI sanitarias basadas en la nube están acelerando su adopción. Los principales proveedores de análisis y empresas de TI sanitarias se están centrando en el desarrollo de soluciones avanzadas de análisis de paneles de control y generación de informes para facilitar una mejor toma de decisiones y optimizar los resultados de los pacientes.

Análisis del mercado europeo de soluciones de agrupación de riesgos clínicos.

Se prevé que el mercado europeo de soluciones de agrupación de riesgos clínicos se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por el creciente enfoque en la utilización eficiente de recursos, la contención de costes sanitarios y la atención centrada en el paciente. Países como el Reino Unido, Alemania y Francia están experimentando una mayor adopción en hospitales, entidades financiadoras y centros de atención a largo plazo. Las iniciativas gubernamentales para implementar sistemas informáticos estandarizados en el ámbito sanitario y promover la gestión de la salud de la población impulsan aún más el mercado. Además, los profesionales sanitarios integran cada vez más herramientas predictivas y de puntuación de riesgos para optimizar la gestión de los pacientes y mejorar la eficiencia clínica.

Análisis del mercado de soluciones de agrupación de riesgos clínicos en el Reino Unido.

Se prevé un crecimiento constante del mercado de soluciones de agrupación de riesgos clínicos en el Reino Unido, impulsado por la creciente demanda de toma de decisiones basada en datos en el sector sanitario. Su adopción se ve respaldada por programas nacionales que promueven la salud digital, el énfasis en la atención basada en el valor y el aumento de la inversión en análisis predictivo. Hospitales y entidades financiadoras están aprovechando estas soluciones para mejorar la gestión de la salud de la población y optimizar las vías de tratamiento, mientras que los centros de atención a largo plazo y ambulatorios utilizan herramientas de análisis para optimizar los resultados de los pacientes y la eficiencia operativa.

Análisis del mercado alemán de soluciones de agrupación de riesgos clínicos.

Se prevé que el mercado alemán de soluciones de agrupación de riesgos clínicos crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por iniciativas para digitalizar la atención médica, promover la interoperabilidad de datos y mejorar la calidad de la atención al paciente. Los proveedores de atención médica y las aseguradoras están adoptando soluciones de estratificación de riesgos para gestionar enfermedades crónicas, reducir los reingresos hospitalarios e implementar programas de salud poblacional. La integración con historias clínicas electrónicas y plataformas de análisis avanzados está mejorando la eficiencia del flujo de trabajo y facilitando la toma de decisiones informada en hospitales y entidades financiadoras.

Análisis del mercado de soluciones de agrupación de riesgos clínicos en Asia-Pacífico.

Se prevé que el mercado de soluciones de agrupación de riesgos clínicos en Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, cercana al 13%, entre 2026 y 2033, impulsada por el aumento del gasto sanitario, la expansión de los servicios de telemedicina, la creciente concienciación sobre la gestión de la salud poblacional y la mejora del acceso a tecnologías sanitarias avanzadas en países como China, India y Japón. La creciente adopción de sistemas informáticos sanitarios basados en la nube, análisis predictivos y plataformas de salud digital en hospitales y entidades financiadoras está impulsando el crecimiento del mercado. Además, las iniciativas gubernamentales que promueven la digitalización de la atención sanitaria y la inversión en programas de atención basada en el valor están creando importantes oportunidades para los proveedores de soluciones.

Análisis del mercado japonés de soluciones de agrupación de riesgos clínicos.

El mercado japonés de soluciones de agrupación de riesgos clínicos está cobrando impulso debido a las elevadas inversiones en salud digital, el envejecimiento de la población y la creciente atención a la gestión de enfermedades crónicas. Hospitales y centros de atención a largo plazo están implementando soluciones de análisis predictivo y puntuación de riesgo para mejorar la eficiencia de la atención al paciente. La integración con historiales médicos electrónicos y plataformas de telemedicina está optimizando los flujos de trabajo clínicos y permitiendo una mejor gestión de la salud de la población.

Análisis del mercado de soluciones de agrupación de riesgos clínicos en China.

El mercado chino de soluciones de agrupación de riesgos clínicos representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsado por la rápida urbanización, la expansión de los servicios de telesalud, el aumento del gasto sanitario y la creciente concienciación sobre la gestión del paciente basada en el riesgo. Hospitales, entidades financiadoras y centros de atención ambulatoria están adoptando soluciones de análisis e informes de riesgos en la nube para mejorar los resultados clínicos, optimizar recursos y respaldar iniciativas de atención basada en el valor. Las políticas gubernamentales que promueven la tecnología de la información (TI) sanitaria y los programas de salud poblacional impulsan aún más el crecimiento del mercado.

Cuota de mercado de las soluciones de agrupación de riesgos clínicos

La industria de soluciones de agrupación de riesgos clínicos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• Optum (EE. UU.)

• Oracle (EE. UU.)

• 3M Health Information Systems (EE

. UU.) • IBM (EE. UU.)

• Health Catalyst (EE. UU.)

• Allscripts Healthcare Solutions (EE. UU.)

• Epic Systems Corporation (EE. UU.)

• Truven Health Analytics (EE. UU.)

• Medecision (EE. UU.)

• Inovalon (EE. UU.)

• McKesson Corporation ( EE. UU.)

• eClinicalWorks ( EE

. UU.) • Verscend Technologies (EE. UU.)

• Cotiviti (EE. UU.)

• Change Healthcare (EE. UU.)

• OptumInsight (EE. UU.)

• GE Healthcare (EE. UU. )

• Philips Healthcare (Países Bajos)

• Cognizant (EE. UU.)

• SAS Institute (EE. UU.)

Últimos avances en el mercado global de soluciones de agrupación de riesgos clínicos

- En mayo de 2025, Johns Hopkins ACG System lanzó la versión 14.0, que incluyó una “recalibración del modelo” integral para alinear sus resultados de puntuación de riesgo predictivo con los datos actuales de salud de la población, datos demográficos y clínicos actualizados y parámetros de ajuste de riesgo revisados, lo que mejoró la precisión predictiva y la confiabilidad de la agrupación de riesgo clínico para pagadores y proveedores.

- En agosto de 2022, Reveleer, Inc. lanzó Risk Adjustment 2.0, una plataforma de codificación y ajuste de riesgos impulsada por IA para apoyar a los pagadores y proveedores de atención médica, con el objetivo de mejorar la precisión de la codificación para categorías de condiciones jerárquicas (HCC) y agilizar los flujos de trabajo de estratificación de riesgos, lo que marca un avance significativo en la agrupación automatizada de riesgos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.