Global Clinical Workflow Optimization Platforms Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Platforms Market, By Component (Software, Services, and Integrated Platforms), Solution Type (Workflow Automation, Care Coordination, Clinical Decision Support Systems, Patient Flow Management, Data Integration Solutions, Analytics " Reporting Tools, and Communication Systems), Application (Patient Management, Clinical Documentation, Care Coordination, Medication Management, Staff " Resource Scheduling, and Hospital Operations Management), End User (Hopitries Tendencias y pronósticos industriales a 2033

Mercado de plataformas de optimización de flujo de trabajo clínicoSinopsis

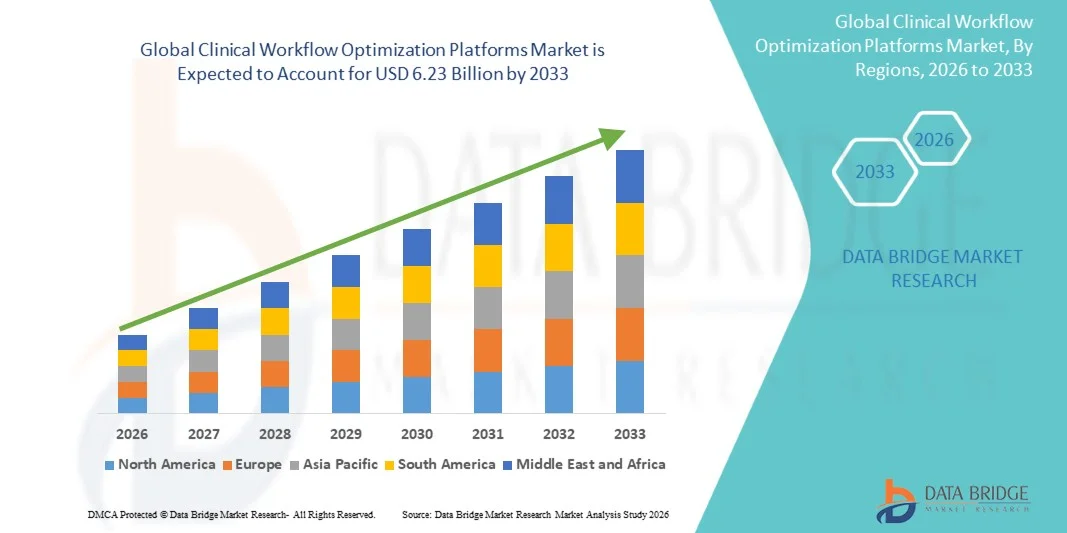

El mercado de las plataformas de optimización del flujo de trabajo clínico fue valorado enUSD 1.74 mil millones en 2025y se prevé que alcanceUSD 6.23 mil millones en 2033, creciendo en unCAGR of 17.30% from 2026 to 2033El mercado es testigo de un crecimiento constante impulsado por la adopción creciente de sistemas de salud digital, la creciente demanda de operaciones hospitalarias eficientes y la creciente necesidad de reducir los errores clínicos y mejorar los resultados de los pacientes.

La creciente carga de las enfermedades crónicas, el aumento del flujo de pacientes en las instalaciones sanitarias, y la creciente presión sobre los hospitales para mejorar la eficiencia operativa son los proveedores de atención médica convincentes para adoptar soluciones avanzadas de optimización del flujo de trabajo. Las plataformas habilitadas para IA, los sistemas de flujo de trabajo clínico basados en la nube y las soluciones interoperables de TI sanitaria están reemplazando procesos hospitalarios manuales y fragmentados tradicionales, ofreciendo integración de datos en tiempo real, mejor coordinación de la atención y toma de decisiones en entornos clínicos.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de las plataformas de optimización del flujo de trabajo clínico con la mayor proporción de ingresos del 38,6% en 2025, con el apoyo de la infraestructura avanzada de tecnología de la salud y la fuerte adopción de sistemas de flujo de trabajo integrados por EHR.

- El segmento de Software dirigió el mercado con una participación del 46,8% en 2025, impulsada por la adopción generalizada de herramientas de automatización de flujos de trabajo, sistemas integrados por EHR y aplicaciones clínicas de apoyo a decisiones en hospitales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 9,1% de 2026 a 2033, alimentada por la rápida digitalización hospitalaria, el aumento del gasto sanitario y la creciente adopción de sistemas clínicos basados en AI en países como India, China y Japón.

- Las plataformas integradas son el tipo de componente de mayor crecimiento, proyectado para registrar un CAGR de 10,6%, lo que refleja el aumento de la demanda de ecosistemas de flujo de trabajo sanitario de extremo a extremo.

- El segmento de automatización de flujos de trabajo dominaba la categoría tipo solución con una cuota de ingresos del 32,4% en 2025, liderada por la fuerte demanda de reducción de la carga administrativa y mejora de la eficiencia operativa hospitalaria.

- La administración de pacientes representaba el 28,7% del mercado, prefiriéndose por la creciente necesidad de procesos eficientes de admisión, descarga y transferencia de pacientes.

- El segmento Care Coordination es la categoría de aplicación de mayor crecimiento, con un CAGR de 10,8%, impulsado por la creciente demanda de modelos integrados y multidisciplinarios de atención.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 1,74 millones

- Valor de mercado esperado (2033): USD 6,23 millones

- CAGR prefabricado (2026–2033): 17,30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Report Scope and Clinical Workflow Optimization Platforms MarketSegmentation

|

Atributos |

Plataformas de optimización de flujo de trabajo clínico claveMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Epic Systems Corporation(U.S.) ·Oracle Corporation(U.S.) ·MEDITECH(U.S.) ·Veradigm Inc(U.S.) ·athenahealth, Inc(U.S.) · NextGen Healthcare, Inc. (U.S.) · eClinicalWorks (U.S.) · McKesson Corporation (Estados Unidos) · GE HealthCare (Estados Unidos) · Cisco Systems, Inc. (U.S.) · Stryker (U.S.) · Baxter (U.S.) · Wolters Kluwer N.V. (Países Bajos) · Koninklijke Philips N.V. (Países Bajos) · Ascom Holding AG (Suiza) · Sectra AB (Suecia) · CompuGroup Medical SE & Co. KGaA (Alemania) · Siemens Healthineers AG (Alemania) · Dedalus S.p.A. (Italia) · Alcidion Group Limited (Australia) |

|

Oportunidades de mercado |

· Integración creciente del apoyo a decisiones clínicas impulsado por AI con plataformas de flujo de trabajo hospitalario · Ampliación rápida de soluciones de interoperabilidad basadas en la nube EHR · Aumento de la demanda de modelos de cuidado basados en valores |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Optimización del flujo de trabajo clínico Plataformas Tendencias del mercado

Tendencia: Ampliación de la automatización del flujo de trabajo hospitalario de AI

Los proveedores de atención médica están adoptando cada vez más plataformas de optimización de flujo de trabajo habilitadas para AI para simplificar el flujo de pacientes, automatizar la documentación clínica y reducir la carga administrativa en las redes hospitalarias. La integración de la analítica predictiva y el procesamiento de datos en tiempo real permite tomar decisiones clínicas más rápidas, mejorar la asignación de recursos y mejorar la coordinación de la atención en todos los departamentos. Los hospitales y los sistemas de salud también están aprovechando plataformas interoperables conectadas con los sistemas EHR para crear flujos de trabajo digitales unificados que mejoren la eficiencia operacional y la experiencia de los pacientes en organizaciones de salud multisitios. Por ejemplo, las grandes redes hospitalarias están implementando centros de mando basados en IA para administrar dinámicamente la ocupación de camas, admisiones de emergencia y programación quirúrgica en tiempo real.

Optimización del flujo de trabajo clínico Plataformas Dinámicas del mercado

Propulsor de mercado clave: demanda creciente de digitalización y eficiencia en el cuidado de la salud

La creciente presión sobre los sistemas sanitarios para mejorar la eficiencia operacional, reducir los errores médicos y gestionar los crecientes volúmenes de pacientes está impulsando una fuerte adopción de plataformas de optimización del flujo de trabajo clínico a nivel mundial. Los gobiernos y las organizaciones sanitarias están invirtiendo en gran medida en iniciativas de transformación digital, como la integración de la EHR, la automatización de los hospitales y los sistemas de apoyo a las decisiones habilitados por la AI. Estas soluciones ayudan a reducir los retrasos en el tratamiento, optimizar la utilización del personal y mejorar la calidad general de la prestación de atención en entornos sanitarios complejos. Por ejemplo, los hospitales están implementando plataformas integradas de flujo de trabajo para sincronizar el triage del departamento de emergencia, diagnóstico de imágenes y planificación del tratamiento para tiempos de respuesta clínica más rápidos.

Reforzamiento clave: Seguridad de datos e integración de sistemas Complejidad

Una restricción importante en el mercado de plataformas de optimización de flujos de trabajo clínicos es la complejidad de integrar nuevos sistemas con la infraestructura de TI hospitalaria existente, garantizando al mismo tiempo el cumplimiento de normas estrictas de privacidad de datos sanitarios. Muchas organizaciones sanitarias se enfrentan a retos para lograr una interoperabilidad perfecta entre sistemas heredados, plataformas EHR y soluciones modernas basadas en la nube, lo que da lugar a flujos de trabajo fragmentados e ineficiencias operacionales. Además, las preocupaciones sobre los riesgos de seguridad de los datos de los pacientes y de ciberseguridad limitan el ritmo de adopción digital a gran escala, especialmente en las instalaciones sanitarias con recursos. Por ejemplo, los hospitales que implementan sistemas digitales multi-vendor a menudo experimentan retrasos en la sincronización del flujo de trabajo debido a normas de datos incompatibles y cuellos de botella de integración.

Oportunidad de mercado clave: Ampliación de ecosistemas de atención de salud interoperables basados en la nube

El creciente cambio hacia la infraestructura de TI sanitaria basada en la nube ofrece una oportunidad significativa para plataformas de optimización de flujos de trabajo clínicos, lo que permite compartir datos escalables, rentables y en tiempo real entre proveedores de atención médica. Estas plataformas permiten la integración perfecta de datos clínicos, administrativos y financieros, apoyando la prestación de cuidados coordinados en hospitales, clínicas y entornos de atención remota. La creciente adopción de modelos de atención basados en el valor fomenta aún más el uso de sistemas de flujo de trabajo conectados que vinculan el rendimiento clínico con los resultados del paciente y las estructuras de reembolso. Por ejemplo, las redes sanitarias están implementando plataformas nativas de la nube que conectan a proveedores de atención primaria, laboratorios y clínicas especializadas en un ecosistema de atención digital unificado.

Optimización del flujo de trabajo clínico Plataformas Alcance del mercado

El mercado de plataformas de optimización de flujo de trabajo clínico se segmenta sobre la base de componentes, tipo de solución, aplicación y usuario final.

- Por componente

Sobre la base del componente, el mercado de plataformas de optimización de flujo de trabajo clínico se segmenta en software, servicios y plataformas integradas. El segmento de Software dominó el mercado con una participación del 46,8% en 2025, impulsada por la adopción generalizada de herramientas de automatización de flujos de trabajo, sistemas integrados por EHR y aplicaciones clínicas de apoyo a decisiones en hospitales. Estas soluciones de software permiten el seguimiento de pacientes en tiempo real, la automatización de tareas y una mejor coordinación entre los departamentos clínicos. Aumentar la demanda de análisis y conocimientos predictivos de salud habilitados por AI está fortaleciendo aún más la adopción de software. Los hospitales prefieren soluciones de software debido al despliegue y escalabilidad más rápidos en varios departamentos. Las mejoras continuas en las normas de interoperabilidad, como HL7 y FHIR, están mejorando la integración del sistema. El fuerte enfoque de proveedores en la innovación de software basada en la nube refuerza el dominio de este segmento.

Se espera que el segmento de Plataformas Integradas sea testigo del crecimiento más rápido en un CAGR de 10,6% de 2026 a 2033, impulsado por la creciente demanda de ecosistemas de flujo de trabajo sanitario de extremo a extremo. Estas plataformas combinan flujos de trabajo clínicos, administrativos y operativos en un sistema unificado, mejorando la eficiencia y reduciendo la fragmentación. La creciente adopción de modelos de atención basados en el valor está acelerando la demanda de sistemas integrados de atención sanitaria. El aumento del uso de centros de comandos hospitalarios impulsados por AI también está aumentando este segmento. Los proveedores de atención de salud están avanzando hacia plataformas consolidadas para reducir la complejidad de la TI y mejorar la coherencia de los datos. La expansión de redes multihospitales y ecosistemas de salud digital está apoyando aún más el crecimiento.

- Por tipo de solución

Sobre la base del tipo de solución, el mercado se centra en la automatización del flujo de trabajo, la coordinación de la atención, los sistemas de apoyo a las decisiones clínicas, la gestión del flujo de pacientes, las soluciones de integración de datos, las herramientas de análisis y comunicación. El segmento de automatización del flujo de trabajo dominaba el mercado con una participación del 32,4% en 2025, debido a la fuerte demanda de reducción de la carga administrativa y mejora de la eficiencia operacional hospitalaria. Estas soluciones automatizan tareas clínicas repetitivas tales como programación, documentación y seguimiento de pacientes. El aumento de los volúmenes de pacientes y la escasez de personal están impulsando la adopción. Los hospitales utilizan la automatización para reducir las demoras en los flujos de trabajo del tratamiento y aumentar la productividad. La integración con los sistemas EHR está mejorando la exactitud de los datos y la continuidad del flujo de trabajo. Los avances continuos en la automatización impulsada por AI están reforzando el liderazgo de segmentos.

Se espera que el segmento de Sistemas de Apoyo a las Decisiones Clínicas (CDSS) crezca más rápido en un CAGR de 11,2% de 2026 a 2033, impulsado por la adopción creciente de herramientas de diagnóstico y análisis predictivos impulsadas por las IA. Las plataformas CDSS ayudan a los clínicos a tomar decisiones de tratamiento más rápidas y precisas analizando datos de pacientes en tiempo real. El creciente énfasis en la medicina de precisión y la detección temprana de enfermedades aumenta la demanda. Aumentar la integración de algoritmos de aprendizaje automático en los sistemas hospitalarios está mejorando la eficiencia de diagnóstico. Los proveedores de atención médica están adoptando CDSS para reducir los errores médicos y mejorar los resultados de los pacientes. La expansión de la infraestructura sanitaria habilitada por AI está acelerando aún más el crecimiento.

- By Application

Sobre la base de la aplicación, el mercado se centra en la gestión de pacientes, la documentación clínica, la coordinación de la atención, la gestión de medicamentos, la programación de recursos del personal y la gestión de operaciones hospitalarias. El segmento de Manejo de Pacientes dominaba el mercado con una cuota del 28,7% en 2025, impulsada por la creciente necesidad de una admisión eficiente del paciente, descarga y procesos de transferencia. Los hospitales utilizan cada vez más plataformas digitales para rastrear los viajes de pacientes en tiempo real. El aumento del flujo de pacientes y la carga crónica de enfermedades están fortaleciendo aún más la demanda. La integración con los sistemas EHR permite el acceso sin problemas a los datos de los pacientes en todos los departamentos. La mejora de la eficiencia operacional y la reducción de los tiempos de espera son beneficios clave para la adopción. Las iniciativas continuas de digitalización hospitalaria refuerzan el dominio del segmento.

Se espera que el segmento de Coordinación de Cuidados registre el crecimiento más rápido en un CAGR de 10,8% de 2026 a 2033, impulsado por el aumento de la demanda de modelos integrados y multidisciplinarios de atención. Estas plataformas permiten la colaboración entre médicos, enfermeras y especialistas para mejorar la planificación del tratamiento. El aumento de la prevalencia de enfermedades crónicas aumenta la necesidad de una coordinación continua de la atención. Los hospitales están adoptando estas soluciones para reducir las tasas de readmisión y mejorar los resultados. La expansión de la telesalud y la vigilancia remota está apoyando aún más el crecimiento. Aumentar el enfoque en la prestación de atención médica basada en el valor está acelerando la adopción a nivel mundial.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas especializadas, laboratorios de diagnóstico, centros de atención a largo plazo y proveedores de atención médica en el hogar. El segmento de Hospitales dominaba el mercado con un 54,7% de participación en 2025, debido a un alto volumen de pacientes, flujos de trabajo complejos y una fuerte capacidad de inversión para la transformación digital. Los hospitales son los principales adoptantes de plataformas de optimización de flujo de trabajo para mejorar la eficiencia operativa y la seguridad de los pacientes. El aumento de la adopción de centros de mando hospitalarios habilitados para la IA está reforzando aún más la demanda. La integración del EHR y los sistemas clínicos en todos los departamentos apoya el despliegue a gran escala. El aumento de las iniciativas de digitalización sanitaria en todo el mundo refuerza el dominio hospitalario. La atención continua en la reducción de los retrasos en el tratamiento y la mejora de la calidad de la atención está impulsando aún más la adopción.

Se espera que el segmento Home Healthcare Providers crezca más rápido en un CAGR de 11,5% de 2026 a 2033, impulsado por el aumento de la demanda de monitoreo remoto de pacientes y la prestación de atención descentralizada. El aumento de la población envejecida y la prevalencia crónica de enfermedades están acelerando la adopción de cuidados en el hogar. Las plataformas de flujo de trabajo permiten la coordinación entre cuidadores, médicos y pacientes en tiempo real. La expansión de los servicios de telesalubridad está apoyando aún más el crecimiento en este segmento. Los sistemas de atención de la salud están cambiando hacia modelos de tratamiento eficaces en función de los costos, basados en el hogar. La integración de los dispositivos de salud móvil y de IoT está mejorando aún más la adopción de soluciones de optimización del flujo de trabajo.

Optimización del flujo de trabajo clínico Plataformas Análisis regional del mercado

América del Norte dominaba el mercado de las plataformas de optimización del flujo de trabajo clínico con la mayor proporción de ingresos del 38,6% en 2025, con el apoyo de la infraestructura avanzada de tecnología de la salud y la fuerte adopción de sistemas de flujo de trabajo integrados por EHR. La región se beneficia de la presencia de los principales proveedores de tecnología de la salud, la implementación generalizada de soluciones de flujo de trabajo clínico habilitado por AI y sistemas de información hospitalaria madura. El aumento de la presión para mejorar la eficiencia operacional, reducir los costos de atención sanitaria y mejorar los resultados de los pacientes está impulsando la adopción en hospitales y redes de atención integradas. El creciente uso de plataformas basadas en la nube, estándares de interoperabilidad y herramientas de toma de decisiones basadas en datos sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Clinical Workflow Optimization Platforms Market Insight

El mercado de plataformas de optimización de flujos de trabajo clínicos de Estados Unidos está presenciando un fuerte crecimiento debido al aumento de las inversiones en digitalización sanitaria, la adopción generalizada de EHR y la creciente demanda de soluciones de eficiencia hospitalaria impulsadas por AI. El avanzado ecosistema de TI sanitaria del país, junto con la fuerte presencia de las principales empresas de tecnología de la salud, impulsa la adopción en hospitales, centros ambulatorios y redes de entrega integradas. Además, el creciente énfasis en la reducción de errores clínicos, la mejora de la gestión del flujo de pacientes y la optimización de los costos operativos está acelerando el despliegue de la plataforma en todas las instalaciones sanitarias. El uso creciente de sistemas basados en la nube, análisis predictivos y soluciones sanitarias interoperables sigue fortaleciendo la posición de Estados Unidos como un mercado clave a nivel mundial.

Europe Clinical Workflow Optimization Platforms Market Insight

El mercado de las plataformas de optimización de flujos de trabajo clínicos de Europa sigue siendo un importante contribuyente a los ingresos globales, impulsado por un fuerte apoyo gubernamental a la transformación digital de la salud, normas estrictas de seguridad de los pacientes y la adopción creciente de sistemas interoperables de informática sanitaria. El uso generalizado de soluciones de flujo de trabajo clínico en hospitales, redes de coordinación de la atención y sistemas de salud pública está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en infraestructuras sanitarias habilitadas para la IA, junto con la creciente concentración en modelos de atención basados en el valor, está mejorando la adopción de plataformas. Además, la creciente demanda de ecosistemas hospitalarios digitales integrados sigue fortaleciendo la posición de Europa en el mercado mundial.

U.K. Plataformas de optimización del flujo de trabajo clínico

El mercado de plataformas de optimización de flujos de trabajo clínicos de U.K. está experimentando un crecimiento constante, apoyado por iniciativas de transformación digital NHS en curso y la adopción creciente de sistemas electrónicos de salud. Aumentar la demanda de una gestión eficiente del paciente, reducir los tiempos de espera y mejorar la eficiencia operativa hospitalaria contribuye a la expansión del mercado. La integración de la IA, la informática en la nube y la analítica de datos en los flujos de trabajo sanitarios está mejorando la toma de decisiones clínicas y la optimización de recursos. Además, las crecientes inversiones en la interoperabilidad sanitaria y la infraestructura hospitalaria digital están posicionando al Reino Unido como un centro de innovación clave en soluciones de optimización del flujo de trabajo clínico.

Alemania Optimización del flujo de trabajo clínico Plataformas de visión del mercado

El mercado de plataformas de optimización del flujo de trabajo clínico de Alemania se está expandiendo constantemente debido a la fuerte infraestructura sanitaria del país, el ecosistema avanzado de investigación médica y la adopción creciente de tecnologías hospitalarias digitales. Los proveedores de atención de salud utilizan cada vez más plataformas de automatización de flujos de trabajo y coordinación de la atención para mejorar la eficiencia operacional y los resultados de los pacientes. Los avances continuos en la analítica sanitaria impulsada por AI, soluciones de interoperabilidad y sistemas de información hospitalaria están apoyando aún más el crecimiento del mercado. Además, un fuerte enfoque gubernamental en la digitalización de la salud y las normas de seguridad de datos está acelerando la adopción de plataformas en hospitales y clínicas.

Asia-Pacífico Optimización del flujo de trabajo clínico Plataformas de visión del mercado

Se espera que el mercado de las plataformas de optimización de flujos de trabajo clínicos de Asia y el Pacífico sea testigo de un rápido crecimiento, impulsado por el aumento de la digitalización sanitaria, la ampliación de la infraestructura hospitalaria y el aumento de las inversiones en sistemas de TI de salud en países como China, India y Japón. Aumentar la conciencia sobre la eficiencia hospitalaria, la seguridad de los pacientes y la optimización de costos es apoyar la expansión del mercado regional. Además, la creciente adopción de plataformas sanitarias basadas en la nube y sistemas clínicos habilitados para la IA aumenta considerablemente la demanda. El aumento de la presencia de grandes poblaciones de pacientes y la rápida urbanización siguen posicionando Asia-Pacífico como una de las regiones de mayor crecimiento a nivel mundial.

Japón Plataformas de optimización del flujo de trabajo clínico

El mercado de plataformas de optimización de flujos de trabajo clínicos de Japón es testigo de un crecimiento constante debido al aumento de las inversiones en la automatización de la salud, el envejecimiento de la demanda de atención médica impulsada por la población y el fuerte enfoque en la eficiencia operacional en los hospitales. Los proveedores de atención médica están adoptando cada vez más sistemas de flujo de trabajo impulsados por IA, plataformas de coordinación de la atención y herramientas de análisis predictivas para mejorar los resultados de los pacientes. La integración de tecnologías avanzadas de salud digital, incluyendo robótica y sistemas basados en la nube, está mejorando aún más la eficiencia hospitalaria. Además, el énfasis de Japón en la precisión de la salud y la innovación médica impulsada por la tecnología sigue apoyando la expansión del mercado.

China Plataformas de optimización de flujo de trabajo clínico

El mercado de plataformas de optimización de flujos de trabajo clínicos de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento del enfoque gubernamental en la transformación de la salud digital, y la adopción creciente de sistemas hospitalarios habilitados por AI. Aumentar la demanda de una gestión eficiente del paciente, mejorar los flujos de trabajo hospitalarios y reducir los costos de atención médica está aumentando significativamente la adopción de plataformas. Además, las fuertes inversiones en tecnología de la salud, informática en la nube e iniciativas hospitalarias inteligentes están acelerando el crecimiento del mercado. La rápida urbanización, la gran población de pacientes y el creciente enfoque en la modernización de la salud están posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Optimización de flujos de trabajo clínicos Plataformas Market Share

La industria de las plataformas de optimización del flujo de trabajo clínico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Epic Systems Corporation (Estados Unidos)

- Oracle Corporation (Estados Unidos)

- MEDITECH (Estados Unidos)

- Veradigm Inc. (U.S.)

- athenahealth, Inc. (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- eClinicalWorks (U.S.)

- McKesson Corporation (U.S.)

- GE HealthCare (Estados Unidos)

- Cisco Systems, Inc. (U.S.)

- Stryker (Estados Unidos)

- Baxter (Estados Unidos)

- Wolters Kluwer N.V. (Países Bajos)

- Koninklijke Philips N.V. (Países Bajos)

- Ascom Holding AG (Suiza)

- Sectra AB (Suecia)

- CompuGroup Medical SE & Co. KGaA (Alemania)

- Siemens Healthineers AG (Alemania)

- Dedalus S.p.A. (Italia)

- Alcidion Group Limited (Australia)

Novedades en el mercado de las plataformas de optimización del flujo de trabajo clínico

- En abril de 2023, Microsoft y Epic Systems ampliaron su asociación de larga data para integrar Azure OpenAI Service en la plataforma de registro electrónico de salud de Epic (EHR), permitiendo herramientas generativas de IA para la documentación clínica ambiental, la redacción automatizada de mensajes y la asistencia al flujo de trabajo. La colaboración tiene como objetivo reducir la carga administrativa clínica y mejorar la eficiencia al incorporar la IA directamente en los flujos de trabajo clínicos, apoyando la coordinación de la toma de decisiones y la atención en tiempo real en grandes sistemas de salud como UC San Diego Health, UW Health y Stanford Health Care

- En marzo de 2023, LeanTaaS amplió su plataforma iQueue propulsada por AI en múltiples sistemas de atención médica para mejorar la eficiencia del centro de programación quirúrgica y de infusión mediante análisis predictivos para optimizar la utilización de la capacidad, reducir los tiempos de espera de los pacientes y hacer frente a los problemas de personal en grandes redes hospitalarias

- En junio de 2022, Oracle completó su adquisición de Cerner, fortaleciendo significativamente su posición en la optimización del flujo de trabajo clínico y el espacio de TI de salud integrando los sistemas de flujo de trabajo de Cerner y hospital con la infraestructura de nube de Oracle, permitiendo flujos de trabajo clínicos, operativos y financieros unificados a través de organizaciones de salud

- En noviembre de 2021, Microsoft amplió su solución Cloud for Healthcare para mejorar la interoperabilidad y simplificar los flujos de trabajo clínicos en todos los proveedores de atención médica integrando datos de pacientes, herramientas de comunicación y análisis en un ecosistema digital unificado que mejora la coordinación de la atención y toma de decisiones clínicas en tiempo real

- En junio de 2021, GE HealthCare amplió el despliegue de su software del Centro de Mando, permitiendo a los hospitales optimizar el flujo de pacientes, la gestión de camas y la asignación de recursos mediante análisis predictivos, mejorando la eficiencia operativa y reduciendo la congestión en entornos clínicos de alta demanda

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.