Global Clinical Workflow Optimization Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.74 Billion

USD

6.23 Billion

2025

2033

USD

1.74 Billion

USD

6.23 Billion

2025

2033

| 2026 –2033 | |

| USD 1.74 Billion | |

| USD 6.23 Billion | |

| % | |

|

Global Clinical Workflow Optimization Services Market Segmentation, By Component (Software, Services, and Integrated Solutions), By End-User (Hospitals,Ambulatory Surgical Centers, Clínicas de Especialidad y Otros) - Tendencias de la industria y pronóstico a 2033

Servicios de optimización del flujo de trabajo clínicoTamaño del mercado

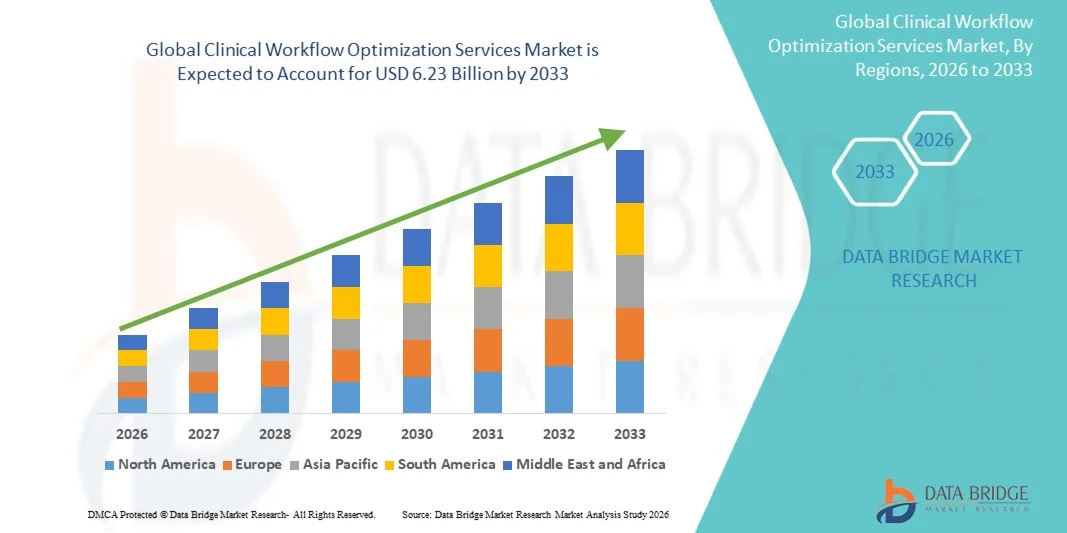

- El tamaño del mercado global de los servicios de optimización del flujo de trabajo clínico fue valoradoUSD 1.74 mil millones en 2025y se espera que alcanceUSD 6.23 mil millones en 2033, aCAGR of 17.30%durante el período previsto

- El mercado de servicios de optimización del flujo de trabajo clínico está impulsado principalmente por la creciente necesidad de mejorar la eficiencia sanitaria, reducir los costos operativos y mejorar los resultados de la atención de los pacientes mediante la transformación digital de los sistemas de salud, incluyendo la integración, automatización y herramientas de apoyo a las decisiones basadas en datos

- Además, la creciente adopción de soluciones avanzadas de tecnología de la salud, la creciente presión sobre los hospitales para minimizar los errores clínicos y mejorar la utilización de los recursos, y la creciente demanda de procesos racionalizados de gestión de pacientes están acelerando la adopción de servicios de optimización de flujos de trabajo clínicos, lo que contribuye significativamente al crecimiento del mercado

Servicios de optimización del flujo de trabajo clínicoMarket Analysis

- Optimización de flujos de trabajo clínicos Los servicios incluyen soluciones de TI sanitarias y servicios de consultoría diseñados para simplificar las operaciones clínicas, mejorar el flujo de pacientes, reducir la carga administrativa y mejorar la eficiencia general de la prestación de atención médica mediante sistemas de automatización, interoperabilidad y apoyo a decisiones basados en datos

- El crecimiento del mercado está impulsado principalmente por la creciente necesidad de digitalización sanitaria, la creciente presión sobre los hospitales para mejorar la eficiencia operacional, reducir los errores médicos y mejorar los resultados de los pacientes mediante flujos de trabajo clínicos optimizados y sistemas sanitarios integrados

- América del Norte dominó el mercado de servicios de optimización de flujos de trabajo clínicos con la mayor cuota de ingresos del 41,3% en 2025, apoyado por infraestructuras avanzadas de TI de salud, alta adopción de registros electrónicos de salud (EHR), fuerte presencia de proveedores de tecnología líderes, y crecientes inversiones en automatización de la salud

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de servicios de optimización del flujo de trabajo clínico durante el período previsto, impulsado por la rápida transformación digital de la salud, la ampliación de la infraestructura hospitalaria, la creciente población de pacientes y el aumento de las iniciativas gubernamentales para la adopción de la TI

- El segmento de software dominó la mayor cuota de ingresos del mercado del 48,6% en 2025, impulsada por la creciente adopción de sistemas de salud digital, registros electrónicos de salud (EHR), y herramientas de apoyo clínico de decisiones habilitadas por IA

Ámbito de presentación de informesOptimización del flujo de trabajo clínico Servicios Segmentación del mercado

| Atributos | Servicios de optimización de flujo de trabajo clínico claveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Optimización del flujo de trabajo clínico Servicios Tendencias del mercado

“Mejora de la eficiencia mediante inteligencia artificial e integración digital en los servicios de optimización del flujo de trabajo clínico”

- Una tendencia significativa y aceleradora en el mercado global de servicios de optimización de flujo de trabajo clínico es la creciente integracióninteligencia artificial(AI), automatización y sistemas de salud digital interoperables para simplificar las operaciones clínicas. Estas soluciones están mejorando la coordinación entre los hospitales, reduciendo la carga administrativa y mejorando la eficiencia de la atención de los pacientes

- Las plataformas de flujo de trabajo habilitadas para IA se utilizan ampliamente en los hospitales para optimizar la programación de pacientes, reducir los tiempos de espera y mejorar la asignación de recursos

- Por ejemplo, muchas grandes redes hospitalarias de EE.UU. han implementado sistemas de apoyo a decisiones clínicas basados en AI para priorizar el triaje de departamentos de emergencia y simplificar los flujos de trabajo médico, mejorando significativamente el rendimiento de pacientes y reduciendo los retrasos en la prestación de cuidados

- La creciente adopción de registros electrónicos de salud (EHR) con herramientas de optimización del flujo de trabajo permite compartir datos sin obstáculos entre departamentos, mejorar la coordinación de la atención y tomar decisiones clínicas

- Además, se está utilizando análisis predictivos para prever la admisión de pacientes y optimizar las necesidades de personal en tiempo real

- Los modelos de implementación basados en la nube están mejorando aún más la escalabilidad y permitiendo el acceso remoto a los flujos de trabajo clínicos en sistemas de salud multisitios

- Esta creciente transformación digital de las operaciones sanitarias está reestructurando las expectativas de eficiencia y calidad en la prestación de servicios clínicos

Optimización del flujo de trabajo clínico Servicios Dinámica del mercado

Conductor

“El aumento de la presión sobre los sistemas de atención de la salud para mejorar la eficiencia y reducir los costos operacionales”

- La carga creciente de los sistemas sanitarios en todo el mundo es un importante impulsor del mercado de servicios de optimización del flujo de trabajo clínico

- Aumentar los volúmenes de pacientes, aumentar la prevalencia crónica de enfermedades y la escasez de personal están impulsando a los hospitales a adoptar soluciones de flujo de trabajo digitales para mejorar la eficiencia

- Por ejemplo, los proveedores de atención médica de Europa están implementando cada vez más plataformas de optimización de flujos de trabajo clínicos para gestionar la alta entrada de pacientes en los departamentos de emergencia, especialmente durante los brotes de gripe estacional, permitiendo un triaje más rápido y tiempos de espera reducidos

- La necesidad de reducir el volumen de trabajo administrativo de los profesionales de la salud también impulsa la adopción de programas automatizados, documentación e instrumentos de presentación de informes

- Además, el aumento del gasto en atención de la salud alienta a los proveedores a invertir en tecnologías que mejoren la eficiencia operacional y reduzcan los costos innecesarios

- Las iniciativas gubernamentales que promueven la digitalización de la salud están acelerando aún más el crecimiento del mercado

- El cambio hacia modelos de cuidado basados en valores también aumenta la demanda de sistemas de flujo de trabajo clínico impulsados por el rendimiento

- Mejora de las normas de interoperabilidad en los sistemas de TI de salud están apoyando el intercambio de datos y la integración del flujo de trabajo sin problemas

Restraint/Challenge

“Preocupaciones de privacidad de datos y complejidad de alta implementación”

- Un reto clave en el mercado de servicios de optimización de flujos de trabajo clínicos es la creciente preocupación por los riesgos de privacidad de datos de pacientes y seguridad cibernética asociados a sistemas de salud digitales

- Las plataformas de flujo de trabajo clínico a menudo manejan información sensible de los pacientes, lo que los convierte en un objetivo para infracciones de datos y acceso no autorizado

- Por ejemplo, varias instituciones sanitarias de todo el mundo han denunciado ciberataques en los sistemas hospitalarios de TI, suscitando preocupación por la seguridad de las plataformas integradas de flujo de trabajo clínico y los registros electrónicos de salud

- El cumplimiento de marcos regulatorios estrictos como HIPAA y GDPR añade complejidad al despliegue de sistemas y la gestión de datos

- Además, los altos costos de implementación e integración pueden ser una barrera para los pequeños y medianos proveedores de atención médica con presupuestos de TI limitados

- La falta de profesionales cualificados de TI en entornos de salud disminuye aún más la adopción y la utilización eficiente de sistemas avanzados de flujo de trabajo

- La resistencia al cambio entre el personal sanitario y las perturbaciones operacionales durante las transiciones del sistema también limita las tasas de adopción

- Hacer frente a estos desafíos requiere marcos de ciberseguridad más fuertes, programas de capacitación del personal y modelos de implementación más rentables

Optimización del flujo de trabajo clínico Servicios Alcance del mercado

El mercado se segmenta sobre la base de componentes y usuarios finales.

• Por componente

Sobre la base del componente, el mercado de servicios de optimización de flujo de trabajo clínico se segmenta en software, servicios y soluciones integradas. El segmento de software dominó la mayor cuota de ingresos del mercado del 48,6% en 2025, impulsada por la adopción creciente de sistemas de salud digital, registros electrónicos de salud (EHR), y herramientas de apoyo clínico de decisión habilitadas por AI. Los hospitales y proveedores de atención médica dependen cada vez más de plataformas de software para simplificar la gestión de datos de pacientes, reducir los retrasos operativos y mejorar la precisión clínica. El aumento de la demanda de automatización en los flujos de trabajo hospitalarios y el acceso a datos en tiempo real apoya aún más el dominio del segmento. Además, los avances tecnológicos continuos en las soluciones de TI sanitaria están mejorando la eficiencia del sistema y la interoperabilidad en todos los departamentos.

Se espera que el segmento de servicios sea testigo de la tasa de crecimiento más rápida del 9,1% entre 2026 y 2033, impulsada por el aumento de la demanda de servicios de implementación, integración, consultoría y mantenimiento. Las organizaciones de atención de la salud están subcontratando cada vez más conocimientos especializados sobre la optimización de los flujos de trabajo para mejorar la eficiencia y reducir la carga operacional. La creciente complejidad de los sistemas de TI de salud también está impulsando la demanda de servicios especializados. El aumento de la atención en la mejora de la productividad de los hospitales y la reducción de los costos está apoyando aún más la adopción. Ampliar las iniciativas de transformación digital en todas las instituciones sanitarias contribuye a una fuerte captación de servicios. Se espera que el segmento crezca constantemente a medida que los sistemas de salud continúen modernizando la infraestructura.

• Por Final-User

Sobre la base del usuario final, el mercado de servicios de optimización del flujo de trabajo clínico se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas especializadas y otros. El segmento de hospitales dominó la mayor cuota de ingresos del mercado del 54,2% en 2025, impulsada por un alto volumen de pacientes, necesidades complejas de coordinación de la atención y una fuerte adopción de sistemas avanzados de TI de salud. Los hospitales requieren una gestión eficiente del flujo de trabajo para reducir los tiempos de espera del paciente, optimizar la plantilla y mejorar los resultados clínicos. Aumentar la inversión en las iniciativas de transformación digital hospitalaria apoya aún más el dominio. La financiación gubernamental y el impulso regulatorio para la digitalización de la salud también contribuyen al crecimiento. Además, la integración de los sistemas de flujo de trabajo basados en AI aumenta la eficiencia operacional en las grandes redes hospitalarias.

Se espera que el segmento de centros quirúrgicos ambulatorios sea testigo de la tasa de crecimiento más rápida del 10,4% entre 2026 y 2033, impulsada por el aumento de la preferencia por las cirugías ambulatorias y los modelos de atención rentables. Estos centros requieren flujos de trabajo simplificados para gestionar la alta rotación de pacientes de manera eficiente. Aumentar la adopción de sistemas de gestión clínica basados en la nube está apoyando el crecimiento. La ampliación de los procedimientos quirúrgicos realizados fuera de los hospitales tradicionales aumenta aún más la demanda. La creciente importancia en la reducción de los costos sanitarios y la mejora de la eficiencia de los servicios está impulsando la adopción. Se espera que el segmento se amplíe fuertemente a medida que los modelos de atención ambulatoria continúan ganando popularidad.

Optimización del flujo de trabajo clínico Servicios Análisis regional del mercado

- América del Norte dominaba el mercado de servicios de optimización de flujo de trabajo clínico con la mayor cuota de ingresos del 41,3% en 2025

- Apoyado por una infraestructura avanzada de tecnología de la salud, una alta adopción de registros electrónicos de salud (EHR), una fuerte presencia de proveedores de tecnología líderes y una mayor inversión en automatización de la salud

- Los sistemas sanitarios de la región están altamente digitalizados, lo que permite un despliegue más rápido de plataformas de flujo de trabajo habilitadas por AI y soluciones de interoperabilidad en hospitales y redes de atención integrada

U.S. Clinical Workflow Optimization Services Market Insight

El mercado de servicios de optimización de flujos de trabajo clínicos de Estados Unidos representa al mayor contribuyente de Norteamérica, impulsado por la rápida transformación digital en todas las instituciones sanitarias. Los hospitales y los sistemas de salud están adoptando cada vez más plataformas de flujo de trabajo clínico impulsadas por AI para mejorar la eficiencia operacional, reducir el agotamiento de los médicos y mejorar los resultados de los pacientes. La fuerte penetración de los sistemas EHR, combinados con una sólida adopción en la nube, permite una integración perfecta de soluciones de optimización del flujo de trabajo en grandes redes hospitalarias. Además, el aumento de las inversiones en modelos de atención basada en el valor y la automatización de la salud están fortaleciendo aún más la expansión del mercado en el país.

Europe Clinical Workflow Optimization Services Market Insight

El mercado europeo de servicios de optimización de flujos de trabajo es testigo de un crecimiento constante, impulsado por un fuerte énfasis regulatorio en la calidad de la salud, la seguridad de los pacientes y la interoperabilidad de datos. La creciente adopción de sistemas de salud digital en hospitales y clínicas permite una mejor coordinación entre los proveedores de atención médica. Las instituciones sanitarias europeas se centran en reducir la carga administrativa mediante la automatización de los flujos de trabajo de programación, documentación y gestión de pacientes. Además, las iniciativas de salud digital respaldadas por el Gobierno y el aumento de la inversión en la modernización de la tecnología de la información en los hospitales están apoyando el crecimiento sostenido del mercado en toda la región.

U.K. Optimización del flujo de trabajo clínico Servicios de inspección del mercado

El mercado de servicios de optimización de flujos de trabajo clínicos de los Estados Unidos se está expandiendo debido a la modernización continua del Servicio Nacional de Salud (NHS), que está adoptando cada vez más herramientas digitales para mejorar la eficiencia y la prestación de atención a pacientes. Los hospitales están integrando plataformas de optimización de flujo de trabajo clínico para reducir los tiempos de espera, simplificar las admisiones de pacientes y mejorar la asignación de recursos. El creciente énfasis en la reducción de las ineficiencias operacionales y la mejora de la accesibilidad de la atención de la salud está impulsando aún más la adopción de sistemas avanzados de gestión del flujo de trabajo tanto en los centros públicos como privados de salud.

Alemania Optimización del flujo de trabajo clínico Servicios Mercado de visión

El mercado de servicios de optimización del flujo de trabajo clínico de Alemania está experimentando un crecimiento notable en el mercado de servicios de optimización del flujo de trabajo clínico, apoyado por su fuerte infraestructura sanitaria y centrado en sistemas médicos de precisión. Los hospitales y proveedores de atención médica están adoptando cada vez más soluciones de flujo de trabajo digital para mejorar la coordinación entre departamentos y mejorar la eficiencia clínica. El énfasis del país en la seguridad de datos y el cumplimiento de normas estrictas de salud también impulsa la demanda de plataformas de optimización de flujos de trabajo seguras e interoperables. Además, las inversiones en proyectos de digitalización hospitalaria están acelerando aún más la adopción del mercado.

Optimización del flujo de trabajo clínico en Asia-Pacífico Servicios de visión del mercado

Se espera que la región de mercado de servicios de optimización de flujos de trabajo clínicos de Asia y el Pacífico sea el mercado de mayor crecimiento con CAGR durante 2026–2033, impulsado por la rápida transformación digital de la salud, la ampliación de la infraestructura hospitalaria, la creciente población de pacientes y el aumento de las iniciativas gubernamentales para la adopción de la TI sanitaria. Países como China, India y Japón están invirtiendo fuertemente en digitalización hospitalaria y sistemas de salud inteligentes. La creciente adopción de plataformas sanitarias basadas en la nube y flujos de trabajo clínicos habilitados para móviles está mejorando la accesibilidad y la eficiencia operativa en todas las instalaciones sanitarias.

Japan Clinical Workflow Optimization Services Market Insight

El crecimiento del mercado de los servicios de optimización de flujos de trabajo clínicos de Japón está impulsado por su sistema de salud avanzado, el envejecimiento de la población y el fuerte enfoque en la innovación tecnológica. Los proveedores de atención médica están adoptando cada vez más soluciones de optimización de flujos de trabajo clínicos para gestionar las crecientes demandas de atención de pacientes de manera eficiente. La integración de los sistemas digitales en los hospitales está mejorando la coordinación entre los departamentos, mientras que la automatización está reduciendo el volumen de trabajo administrativo para los profesionales de la salud. Además, el enfoque de Japón en la prestación de atención médica de precisión está apoyando la adopción de tecnologías avanzadas de gestión del flujo de trabajo.

China Optimización del flujo de trabajo clínico Servicios Mercado de visión

El mercado de servicios de optimización de flujo de trabajo clínico de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, impulsada por la rápida urbanización, la ampliación de la infraestructura sanitaria y el fuerte apoyo gubernamental para la digitalización de la salud. El país está presenciando la adopción generalizada de sistemas de información hospitalaria, registros médicos electrónicos y plataformas de flujo de trabajo habilitadas para la IA. Las inversiones a gran escala en proyectos hospitalarios inteligentes e infraestructura de TI sanitaria están impulsando significativamente el crecimiento del mercado. Además, la presencia de fuertes proveedores de tecnología interna está mejorando la accesibilidad y accesibilidad de soluciones de optimización de flujos de trabajo clínicos en todas las instituciones sanitarias.

Optimización del flujo de trabajo clínico Servicios Market Share

La industria de servicios de optimización de flujo de trabajo clínico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Epic Systems Corporation (Estados Unidos)

- Oracle (U.S.)

- McKesson Corporation (U.S.)

- Philips Healthcare (Países Bajos)

- Siemens Healthineers (Alemania)

- GE HealthCare (Estados Unidos)

- Oracle Health (Estados Unidos)

- Allscripts Healthcare Solutions (U.S.)

- Meditech (Estados Unidos)

- Cambio de salud (EE.UU.)

- Cognizant (U.S.)

- Optum (U.S.)

- IBM Watson Health (Estados Unidos)

- Infor Healthcare (Estados Unidos)

- Cerner Enviza (Estados Unidos)

- Athenahealth (EE.UU.)

- TietoEVRY Healthcare (Finlandia)

- Fujitsu (Japón)

- Dell Technologies (Estados Unidos)

- Zebra Technologies (Estados Unidos)

Novedades en el mercado mundial de servicios de optimización del flujo de trabajo clínico

- En enero de 2021, Epic Systems Corporation anunció mejoras en su plataforma de flujo de trabajo clínico Epic Hyperspace, introduciendo una integración de telesalud ampliada y mejores herramientas de gestión de tareas clínicas para apoyar a los hospitales gestionar una mayor demanda de atención virtual durante la era COVID-19. Estas mejoras tenían por objeto reducir la carga administrativa y mejorar los flujos de trabajo de decisiones clínicas en tiempo real dentro de sistemas electrónicos de salud (EHR)

- En abril de 2021, Philips lanzó nuevas capacidades de flujo de trabajo clínico habilitado para IA en su plataforma de Imaging Enterprise IntelliSpace, diseñadas para agilizar el flujo de trabajo radiológico mejorando el acceso a la imagen, la eficiencia de la presentación de informes y la colaboración entre departamentos en sistemas sanitarios

- En diciembre de 2021, Fortive Corporation completó la adquisición de Software de Provación, un proveedor de documentación de procedimiento y software de flujo de trabajo clínico utilizado en hospitales y centros quirúrgicos ambulatorios. Esta adquisición fortaleció la cartera de Fortive en optimización de flujo de trabajo de documentación clínica y soluciones de software perioperatorio

- En marzo de 2022, Oracle Cerner (ahora Oracle Health) anunció la ampliación de las capacidades de flujo de trabajo clínico basado en la nube como parte de su estrategia de modernización de EHR de próxima generación, centrándose en la interoperabilidad, documentación clínica automatizada y flujos de trabajo médico asistidos por AI en redes de salud

- En junio de 2022, Siemens Healthineers presentó actualizaciones a su Teamplay Digital Health Platform, mejorando la automatización del flujo de trabajo para los departamentos de imágenes mediante la integración de herramientas de priorización y orquestación del flujo de trabajo basadas en IA para reducir el tiempo de rotación en las imágenes de diagnóstico

- En febrero de 2023, GE HealthCare lanzó sus mejoras en la Plataforma de Salud Digital Edison, ampliando las capacidades de integración del flujo de trabajo clínico en las operaciones de imagen, monitoreo y hospitalización, permitiendo la optimización del flujo de trabajo impulsado por AI e interoperabilidad de datos en departamentos

- En octubre de 2023, Microsoft amplió su colaboración con proveedores de atención médica a través de Microsoft Cloud for Healthcare, introduciendo nuevas funciones de automatización de flujos de trabajo, como documentación clínica con ayuda de AI, resumen de datos de pacientes y herramientas de interoperabilidad para reducir el volumen de trabajo clínico

- En mayo de 2024, Epic Systems anunció un despliegue más amplio de sus herramientas de documentación clínica con ayuda de AI (capacidades de “inteligencia clínica ambiental”) dirigidas a reducir el agotamiento médico automatizando toma de notas y simplificando los flujos de trabajo del paciente

- En marzo de 2025, Oracle Health introdujo funciones de automatización de flujo de trabajo propulsadas por IA de próxima generación dentro de su ecosistema de EHR, centrándose en el apoyo a decisiones clínicas en tiempo real, el registro automatizado y la mejora de la coordinación de la atención en grandes redes hospitalarias

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.