Global Clinical Workflow Solutions Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.90 Billion

USD

36.69 Billion

2025

2033

USD

13.90 Billion

USD

36.69 Billion

2025

2033

| 2026 –2033 | |

| USD 13.90 Billion | |

| USD 36.69 Billion | |

| % | |

|

Global Clinical Workflow Solutions Market Segmentation, By Type (Data Integration Solutions, Real-Time Communication Solutions, Workflow Automation Solutions, Care Collaboration Solutions, Enterprise Reporting and Analytics Solutions), End- Users (Hospitals, Long-Term Care Facilities, and Ambulatory Care Centers) - Industry Trends and Forecast to 2033

Mercado de soluciones de flujo de trabajo clínicoSinopsis

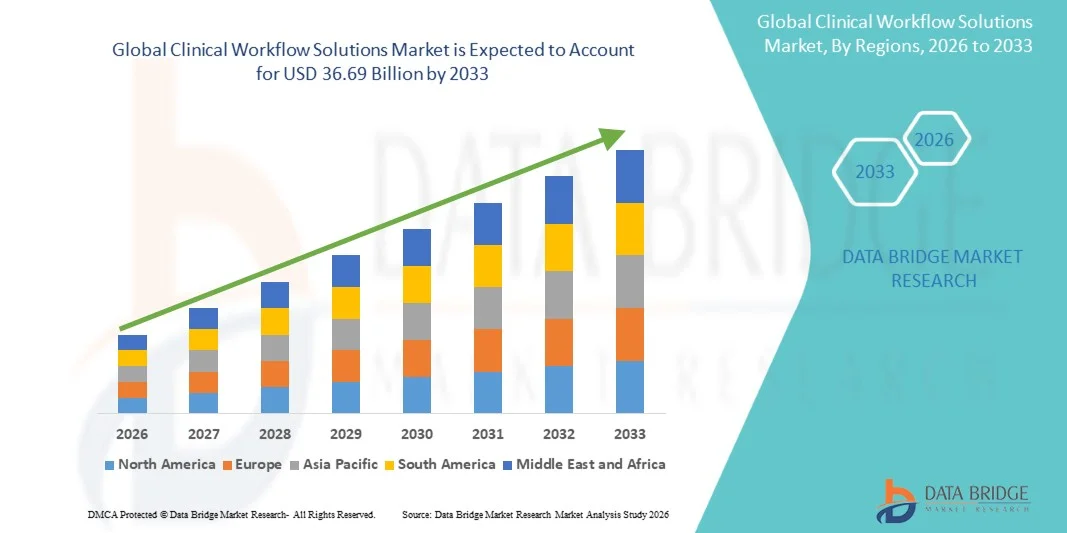

El mercado de soluciones de flujo de trabajo clínico fue valorado enUSD 13.90 billion in 2025y se prevé que alcanceUSD 36.69 billion by 2033, creciendo en unCAGR of 12.90% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente necesidad de optimizar el proceso de atención médica, la adopción creciente de tecnologías de salud digital y la creciente demanda de una coordinación eficiente de la atención de los pacientes en las instalaciones sanitarias.

La creciente carga de las enfermedades crónicas, el aumento de los volúmenes de pacientes y el aumento de la presión sobre los proveedores de atención médica para mejorar la eficiencia operativa son los hospitales, clínicas y sistemas de salud para implementar soluciones avanzadas de flujo de trabajo clínico. Las organizaciones sanitarias están adoptando cada vez más plataformas de automatización de flujos de trabajo, sistemas de apoyo a decisiones clínicas y soluciones integradas de registros electrónicos de salud para simplificar los procesos administrativos y clínicos, reducir los errores médicos y mejorar los resultados de los pacientes. Además, los avances en la inteligencia artificial, las plataformas sanitarias basadas en la nube, los estándares de interoperabilidad y la analítica de datos en tiempo real están acelerando la expansión del mercado permitiendo el intercambio de información sin problemas, mejorando la coordinación de la atención y apoyando modelos de prestación de atención médica basados en el valor.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de soluciones de flujo de trabajo clínico con la mayor cuota de ingresos del 39,12% en 2025, apoyado por la adopción generalizada de sistemas de TI de salud, infraestructura digital avanzada y fuertes inversiones en tecnologías de optimización de flujo de trabajo en todas las organizaciones de salud.

- El segmento Workflow Automation Solutions dominaba el mercado con una proporción de 34,86% en 2025 debido a su adopción generalizada en hospitales, centros de atención ambulatoria y centros de atención a largo plazo para racionalizar procesos clínicos y administrativos.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 11,4% de 2026 a 2033, alimentada por la digitalización rápida de la salud, la expansión de las redes hospitalarias, el aumento de los gastos sanitarios, e iniciativas gubernamentales que promueven registros electrónicos de salud y sistemas de atención conectados.

- Care Collaboration Solutions es el segmento de tipo más rápido, proyectado para registrar un CAGR de 12,1%, lo que refleja la creciente demanda de atención coordinada de pacientes, comunicación interdisciplinaria y modelos integrados de atención sanitaria.

- El segmento de Hospitales domina la categoría de usuario final con una cuota de ingresos del 68,47% en 2025, liderada por el amplio despliegue de plataformas de flujo de trabajo clínico para mejorar la gestión del paciente, mejorar la toma de decisiones clínicas y optimizar la utilización de recursos.

- Enterprise Reporting and Analytics Solutions sigue siendo testigo de una fuerte adopción en todos los sistemas sanitarios, impulsada por el aumento de la demanda de información clínica en tiempo real, monitoreo del desempeño, cumplimiento regulatorio y toma de decisiones basadas en datos.

- Se prevé que el segmento de servicios de atención a largo plazo será la categoría de usuarios finales de mayor crecimiento, con un CAGR de 10,8%, apoyado por la creciente población de ancianos, el aumento de la prevalencia de enfermedades crónicas y la adopción de herramientas digitales para mejorar la coordinación de la atención y los resultados de los pacientes.

Tamaño del mercado

- Valor mundial del mercado (2025): 13,90 dólares

- Valor de mercado previsto (2033): 36.69 dólares

- CAGR prefabricado (2026–2033): 12,90%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Clinical Workflow Solutions MarketSegmentation

|

Atributos |

Soluciones de flujo de trabajo clínico claveMarket Insights |

|

Segmentos cubiertos |

·Por tipo:Soluciones de integración de datos, Soluciones de comunicación en tiempo real, Soluciones de automatización de flujo de trabajo, Soluciones de colaboración de cuidado, Soluciones de presentación de informes empresariales y análisis ·Por Usuarios Finales:Hospitales, Cuidados a largo plazo, Centros de Atención Ambula |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Oracle Health (U.S.) |

|

Oportunidades de mercado |

· Aumentar la adopción de inteligencia artificial y análisis predictivos · Ampliación de las plataformas de salud basadas en la nube · Aumento de la digitalización sanitaria en mercados emergentes |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de soluciones de flujo de trabajo clínico

Tendencia: Ampliación de la adopción de la automatización de inteligencia artificial y flujo de trabajo

Las organizaciones de salud están adoptando cada vez más soluciones de flujo de trabajo clínico impulsadas por AI para automatizar tareas administrativas repetitivas, simplificar la prestación de cuidados y mejorar la toma de decisiones clínicas. Las plataformas habilitadas para AI ayudan con triage paciente, documentación clínica, optimización de programación y evaluación de riesgos predictivo, ayudando a los proveedores a reducir el agotamiento médico y mejorar la eficiencia operativa. Además, se están integrando herramientas avanzadas de análisis y aprendizaje automático en plataformas de flujo de trabajo para identificar lagunas de cuidado, predecir el deterioro del paciente y apoyar vías de tratamiento personalizadas. A medida que los sistemas de salud continúan sus esfuerzos de transformación digital, la automatización de flujo de trabajo impulsada por AI se está convirtiendo en una tendencia clave que moldea el futuro de las operaciones clínicas.

Dinámica del mercado de soluciones de flujo de trabajo clínico

Key Market Driver: Increasing Digitalization of Healthcare Systems

La creciente adopción de registros electrónicos de salud (EHR), intercambios de información sobre salud y plataformas de gestión de la atención digital es uno de los principales impulsores del mercado de soluciones de flujo de trabajo clínico. Los hospitales y las redes sanitarias están cada vez más presionados para mejorar los resultados de los pacientes y reducir los costos operacionales, lo que da lugar a una mayor demanda de soluciones integradas de flujo de trabajo que mejoran la coordinación de la atención y la accesibilidad de la información. Según estimaciones de la industria, las organizaciones sanitarias siguen asignando una parte importante de sus presupuestos de transformación digital a las iniciativas de optimización e interoperabilidad del flujo de trabajo. Los programas gubernamentales que promueven la adopción de tecnologías de la salud y los modelos de atención basada en el valor están acelerando aún más la aplicación en hospitales, centros de atención ambulatoria y centros de atención a largo plazo.

Restricción clave / desafío: Complejidades de Interoperabilidad e Integración

Un reto importante que enfrenta el mercado es la dificultad de integrar soluciones de flujo de trabajo con la infraestructura de TI sanitaria existente. Muchos proveedores de atención médica operan múltiples sistemas heredados que a menudo carecen de formatos de datos estandarizados y protocolos de comunicación. La integración de registros electrónicos de salud, sistemas de información de laboratorio, plataformas de radiología, software de facturación y aplicaciones de gestión de la atención puede ser compleja, prolongada y costosa. Las necesidades en materia de migración de datos, las preocupaciones en materia de seguridad cibernética y la capacitación del personal aumentan aún más los problemas de aplicación. Las instalaciones sanitarias más pequeñas con presupuestos limitados de TI luchan frecuentemente para justificar la inversión y los recursos necesarios para proyectos de modernización de flujos de trabajo a gran escala.

Un ejemplo notable es el esfuerzo constante de las organizaciones sanitarias de todo el mundo por cumplir con las normas de interoperabilidad tales como FHIR (Recursos de Interoperabilidad de Atención de la Salud), que a menudo requiere mejoras sustanciales a los sistemas existentes y flujos de trabajo antes de lograr el intercambio de datos sin problemas.

Oportunidad de mercado clave: Ampliación de plataformas de flujo de trabajo clínico basadas en la nube e interoperables

El creciente cambio hacia soluciones sanitarias basadas en la nube presenta una oportunidad significativa para el mercado de Soluciones de flujo de trabajo clínico. El despliegue en la nube permite a los proveedores de atención médica acceder a plataformas escalables y rentables que apoyen la colaboración remota, el intercambio de datos en tiempo real y las operaciones de salud multisitio. El énfasis cada vez mayor en la interoperabilidad, la integración de la telesalud y la gestión de la salud de la población está creando soluciones de flujo de trabajo capaces de conectar diversos sistemas sanitarios a un ecosistema unificado.

Por ejemplo, los principales proveedores de tecnología sanitaria están ampliando plataformas de flujo de trabajo nativas de la nube que integran documentación clínica, compromiso de pacientes, análisis y funciones de coordinación de la atención en un solo entorno. Se espera que la creciente adopción de monitorización remota de pacientes, servicios de atención virtual y gestión de la salud basada en datos fortalezca aún más la demanda de soluciones avanzadas de flujo de trabajo clínico en mercados de salud desarrollados y emergentes.

Soluciones de flujo de trabajo clínico

El mercado de soluciones de flujo de trabajo clínico se segmenta sobre la base de tipo de simulación y usuario final.

- Por tipo

Sobre la base del tipo, el mercado de soluciones de flujo de trabajo clínico se segmenta en soluciones de integración de datos, soluciones de comunicación en tiempo real, soluciones de automatización de flujos de trabajo, soluciones de colaboración de cuidados y soluciones de información y análisis de empresas. El segmento Workflow Automation Solutions dominaba el mercado con una proporción de 34,86% en 2025 debido a su adopción generalizada en hospitales, centros de atención ambulatoria y centros de atención a largo plazo para racionalizar procesos clínicos y administrativos. Estas soluciones ayudan a automatizar tareas repetitivas como la programación de pacientes, la gestión de documentos, el procesamiento de pedidos, la planificación de descargas y la asignación de recursos, reduciendo así las ineficiencias operativas y minimizando errores humanos. La creciente presión sobre los proveedores de atención médica para mejorar los resultados de los pacientes y controlar los costos ha acelerado el despliegue de plataformas de automatización del flujo de trabajo. Además, el aumento de la integración con los registros electrónicos de salud (EHR), las herramientas de apoyo a las decisiones propulsadas por inteligencia artificial y los sistemas de atención sanitaria basados en la nube está mejorando la eficiencia del flujo de trabajo y apoyando la prestación coordinada de atención. Aumentar la demanda de cumplimiento regulatorio, mejorar la productividad clínica y reducir la carga administrativa refuerza aún más el dominio de este segmento en entornos globales de salud.

Se espera que el segmento Care Collaboration Solutions sea testigo de la CAGR más rápida del 11,9% entre 2026 y 2033, impulsada por la creciente necesidad de una atención sanitaria coordinada y centrada en el paciente. Estas soluciones facilitan la comunicación y el intercambio de información sin costuras entre médicos, enfermeras, especialistas, farmacéuticos y otros profesionales de la salud que participan en la atención de pacientes. La creciente prevalencia de enfermedades crónicas, el aumento de la adopción de enfoques multidisciplinarios de tratamiento y la ampliación del uso de servicios de telesalud están generando una fuerte demanda de plataformas de atención colaborativa. Las organizaciones de atención de la salud están invirtiendo cada vez más en tecnologías que apoyen la coordinación de la atención en tiempo real, mensajes seguros, consultas remotas y flujos de trabajo clínicos interfuncionales. Además, los avances en las normas de interoperabilidad y la infraestructura sanitaria basada en la nube están permitiendo una colaboración más eficiente en todas las redes sanitarias. Se espera que el énfasis en reducir la fragmentación de la atención y mejorar los resultados del tratamiento acelere la adopción de soluciones de colaboración en materia de atención durante todo el período previsto.

- Por Usuarios finales

Sobre la base de los usuarios finales, el mercado de soluciones de flujo de trabajo clínico se segmenta en hospitales, centros de atención a largo plazo y centros de atención ambulatoria. El segmento de Hospitales dominaba el mercado con una proporción de 68,47% en 2025 debido al gran volumen de admisión de pacientes, complejos flujos de trabajo clínicos y la adopción amplia de tecnologías de información sanitaria. Los hospitales requieren soluciones avanzadas de flujo de trabajo para gestionar registros de pacientes, simplificar la coordinación de la atención, mejorar la toma de decisiones clínicas y optimizar la utilización de recursos en varios departamentos. La creciente implementación de registros electrónicos de salud, sistemas de apoyo a decisiones clínicas y plataformas integradas de gestión de la salud ha fortalecido aún más la demanda en este segmento. Además, las crecientes expectativas de los pacientes, los requisitos reglamentarios y las iniciativas de atención basada en el valor alientan a los hospitales a invertir en tecnologías de optimización del flujo de trabajo que mejoren la eficiencia y reduzcan los costos operacionales. Las inversiones continuas en la transformación digital de la salud y las soluciones de interoperabilidad refuerzan aún más la posición líder de los hospitales en el mercado de soluciones de flujo de trabajo clínico.

Se prevé que el segmento de las instalaciones de atención a largo plazo registrará el CAGR más rápido del 10,8% entre 2026 y 2033, impulsado por la población mundial envejecida y el aumento de la prevalencia de enfermedades crónicas y relacionadas con la edad. Los proveedores de cuidados a largo plazo están adoptando cada vez más soluciones de flujo de trabajo clínico para mejorar el monitoreo de pacientes, la gestión de medicamentos, la coordinación de la atención y los procesos de documentación. La necesidad cada vez mayor de prestar atención personalizada mientras se gestionan los limitados recursos de personal es fomentar las instalaciones para aplicar sistemas automatizados de flujo de trabajo. Además, las iniciativas gubernamentales que apoyan la modernización de la atención de ancianos y la adopción digital de la salud están creando condiciones favorables para el mercado. La integración de tecnologías remotas de monitoreo de pacientes, plataformas de gestión de cuidados basadas en la nube y herramientas de análisis predictivos permite a los centros de atención a largo plazo mejorar la eficiencia operacional y los resultados de los pacientes. Se espera que estos factores aceleren considerablemente el crecimiento de los segmentos durante el período previsto.

Soluciones de flujo de trabajo clínico Análisis regional

América del Norte dominaba el mercado de soluciones de flujo de trabajo clínico y representaba la mayor parte de los ingresos39,12% en 2025, apoyado por la adopción generalizada de sistemas de TI de salud, infraestructura digital avanzada de salud e inversiones fuertes en tecnologías de optimización de flujo de trabajo en todas las organizaciones de salud. La región se beneficia de la amplia aplicación de los registros electrónicos de salud, el aumento de la demanda de soluciones de interoperabilidad y la mayor atención prestada a mejorar la coordinación de la atención y la eficiencia operacional. Los proveedores de atención médica están invirtiendo activamente en plataformas de automatización, sistemas de apoyo a decisiones clínicas y herramientas de análisis de datos para simplificar los flujos de trabajo clínicos y administrativos. Además, las iniciativas gubernamentales favorables que promueven la digitalización sanitaria y los modelos de atención basados en valores siguen fortaleciendo la posición de liderazgo de América del Norte en el mercado de soluciones de flujo de trabajo clínico.

U.S. Clinical Workflow Solutions Market Insight

El mercado U.S. Clinical Workflow Solutions está presenciando un crecimiento significativo debido al aumento de las inversiones en transformación digital sanitaria, la adopción generalizada de registros electrónicos de salud y la creciente demanda de tecnologías de automatización del flujo de trabajo. Los hospitales y los sistemas sanitarios están implementando cada vez más soluciones avanzadas de flujo de trabajo para mejorar los resultados de los pacientes, reducir las cargas administrativas y aumentar la eficiencia operativa. La creciente integración de la inteligencia artificial, la informática en la nube y la analítica predictiva en las operaciones sanitarias está acelerando aún más el crecimiento del mercado. Además, los esfuerzos en curso por mejorar la interoperabilidad y la coordinación de la atención en todas las redes de salud siguen impulsando la demanda de soluciones de flujo de trabajo clínico en todo el país.

Europe Clinical Workflow Solutions Market Insight

El mercado Europe Clinical Workflow Solutions sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una infraestructura sanitaria sólida, el aumento de la adopción de la tecnología de la salud y las políticas gubernamentales de apoyo que promueven la transformación de la salud digital. Los proveedores de atención médica de toda la región utilizan cada vez más soluciones de automatización y coordinación de flujos de trabajo para mejorar la gestión de pacientes, mejorar la eficiencia clínica y reducir los costos de atención médica. El creciente énfasis en la prestación de atención integrada, la interoperabilidad y los servicios de salud centrados en el paciente está apoyando la expansión del mercado. Además, las inversiones en análisis sanitarios, plataformas basadas en la nube y tecnologías de salud digital siguen fortaleciendo la adopción de soluciones de flujo de trabajo clínico en toda Europa.

U.K. Soluciones de flujo de trabajo clínico

El mercado U.K. Clinical Workflow Solutions está experimentando un crecimiento constante, apoyado por las iniciativas de modernización de la salud en curso y la adopción creciente de tecnologías de salud digital. Las organizaciones de salud están invirtiendo en sistemas de gestión de flujos de trabajo para simplificar los procesos de atención de pacientes, mejorar la comunicación entre los profesionales de la salud y aumentar la productividad clínica. El aumento de la atención en la reducción de las deficiencias administrativas, la mejora de las experiencias de los pacientes y el apoyo a la adopción de decisiones basadas en datos contribuye al crecimiento del mercado. Además, los programas de salud digital dirigidos por el gobierno y la creciente integración de la inteligencia artificial en los flujos de trabajo sanitarios están acelerando la adopción de soluciones en todo el país.

Alemania Soluciones de flujo de trabajo clínico

El mercado de soluciones de flujo de trabajo clínico de Alemania se está expandiendo constantemente debido al avanzado sistema de salud del país, una fuerte infraestructura de TI sanitaria y un enfoque creciente en la digitalización de la salud. Los hospitales y proveedores de atención médica están implementando cada vez más soluciones de optimización del flujo de trabajo para mejorar la coordinación de la atención, mejorar la eficiencia operativa y apoyar la toma de decisiones clínicas. La adopción de registros electrónicos de salud, plataformas de intercambio de información sobre salud y sistemas de gestión de la salud basados en análisis está impulsando aún más el crecimiento del mercado. Las inversiones continuas en las iniciativas de innovación e interoperabilidad sanitaria digital refuerzan la posición de Alemania dentro del mercado europeo.

Asia-Pacific Clinical Workflow Solutions Market Insight

Se espera que el mercado de las soluciones de flujo de trabajo clínico de Asia y el Pacífico sea testigo del crecimiento más rápido, registrando unCAGR of 11.4% from 2026 to 2033, impulsado por la digitalización rápida de la salud, la expansión de las redes hospitalarias, el aumento de los gastos sanitarios e iniciativas gubernamentales que promueven registros electrónicos de salud y sistemas de atención conectados. Los proveedores de atención de salud de toda la región están adoptando cada vez más soluciones de automatización de flujos de trabajo, colaboración en materia de atención y integración de datos para mejorar la prestación de atención de la salud y la eficiencia operacional. Aumentar las poblaciones de pacientes, aumentar la prevalencia de enfermedades crónicas y aumentar las inversiones en infraestructura sanitaria están apoyando aún más la expansión del mercado. Además, la aceleración de la adopción de tecnologías sanitarias basadas en la nube y servicios de telesalud está creando oportunidades sustanciales para los proveedores de soluciones de flujo de trabajo clínico en toda la región.

Japón Soluciones de flujo de trabajo clínico

El mercado Japan Clinical Workflow Solutions es testigo de un crecimiento constante debido al aumento de las inversiones en la modernización de la tecnología sanitaria, la creciente demanda de sistemas eficientes de gestión de pacientes y la creciente adopción de plataformas digitales de salud. Las organizaciones de salud están implementando soluciones de flujo de trabajo para mejorar la eficiencia clínica, la coordinación de la atención y mejorar los resultados de los pacientes. Además, la población envejecida del país y la creciente demanda de servicios sanitarios son alentadores para que los proveedores adopten herramientas avanzadas de automatización y análisis para optimizar las operaciones sanitarias.

China Soluciones de flujo de trabajo clínico

El mercado de China Clinical Workflow Solutions está creciendo rápidamente, impulsado por iniciativas de digitalización sanitaria a gran escala, ampliación de la infraestructura sanitaria y aumento del apoyo gubernamental a tecnologías inteligentes de salud. Los hospitales y sistemas sanitarios están invirtiendo cada vez más en plataformas de automatización de flujos de trabajo, registros electrónicos de salud y soluciones de análisis de salud para mejorar la calidad de la atención y el rendimiento operativo. La creciente adopción de inteligencia artificial, informática en la nube y sistemas integrados de información sanitaria está impulsando significativamente la demanda del mercado. Además, el aumento de los gastos sanitarios y la continua expansión de las redes hospitalarias están posicionando a China como uno de los mercados de mayor crecimiento para Soluciones de flujo de trabajo clínico a nivel mundial.

Mercado de soluciones de flujo de trabajo clínico Compartir

La industria de soluciones de flujo de trabajo clínico está dirigida principalmente por empresas bien establecidas, incluyendo:

- Oracle Health (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Veradigm LLC (U.S.)

- NextGen Healthcare, Inc. (U.S.)

- athenahealth, Inc. (U.S.)

- eClinicalWorks LLC (Estados Unidos)

- MEDITECH (Estados Unidos)

- McKesson Corporation (U.S.)

- GE HealthCare Technologies Inc. (U.S.)

- Koninklijke Philips N.V. (Países Bajos)

- Siemens Healthineers AG (Alemania)

- Wolters Kluwer N.V. (Países Bajos)

- Altera Digital Health Inc. (U.S.)

- Infor, Inc. (U.S.)

- NXGN Management, LLC (SiguienteGen Healthcare) (U.S.)

- Carestream Health, Inc. (U.S.)

- TigerConnect, Inc. (U.S.)

- Vocera Communications, Inc. (Stryker) (U.S.)

- PerfectServe, Inc. (U.S.)

- Hillrom (Baxter International Inc.) (Estados Unidos)

- Cerner Enviza (Oracle Health) (U.S.)

- Change Healthcare (UnitedHealth Group) (Estados Unidos)

- Cognizant Technology Solutions Corporation (Estados Unidos)

- IBM Corporation (Estados Unidos)

- SAP SE (Alemania)

- Microsoft Corporation (Estados Unidos)

- Salesforce, Inc. (U.S.)

- Dedalus Group (Italia)

- InterSystems Corporation (Estados Unidos)

- Sectra AB (Suecia)

- Agfa HealthCare NV (Bélgica)

- Drägerwerk AG " Co. KGaA (Alemania)

- Tata Consultancy Services Limited (TCS) (India)

- Wipro Limited (India)

- Infosys Limited (India)

Novedades en el mercado de soluciones de flujo de trabajo clínico

- En marzo de 2025, Microsoft Corporation anunció el lanzamiento de Microsoft Dragon Copilot, un nuevo asistente de flujo de trabajo clínico impulsado por AI diseñado para simplificar la documentación clínica, automatizar tareas administrativas y mejorar la eficiencia de la entrega de cuidados. La plataforma combina capacidades Dragon Medical One y DAX Copilot con tecnologías generativas de inteligencia artificial y escucha ambiental, permitiendo a los clínicos reducir la carga de la documentación y mejorar las interacciones de los pacientes

- En marzo de 2025, Microsoft Corporation reveló que Dragon Copilot se integraría con los principales sistemas de registro electrónico de salud (EHR) y apoyaría flujos de trabajo clínicos a través de la generación automatizada de notas, órdenes de conversación, resúmenes de referencia y recuperación de información en tiempo real. El desarrollo refleja la creciente adopción de soluciones de automatización de flujo de trabajo impulsadas por AI en todas las organizaciones de salud

- En agosto de 2024, Oracle Health continuó la expansión y remarcación de su cartera de tecnología sanitaria tras la adquisición de Cerner, acelerando el despliegue de soluciones de Oracle Health centradas en mejorar la interoperabilidad sanitaria, la eficiencia del flujo de trabajo clínico y las operaciones sanitarias basadas en la nube. La iniciativa destacó el creciente enfoque de la industria en los ecosistemas integrados de salud digital

- En marzo de 2024, Oracle Corporation anunció avances en la migración de una parte significativa de los clientes de Oracle Health a Oracle Cloud Infrastructure (OCI) mientras avanzaba el desarrollo de nuevas soluciones de atención ambulatoria basadas en la nube con mayor funcionalidad de IA. El objetivo era mejorar la gestión del flujo de trabajo, la escalabilidad y la accesibilidad de datos en todas las organizaciones sanitarias

- En agosto de 2023, Oracle Health amplió formalmente la marca Oracle Health a través de múltiples productos y plataformas de salud después de su integración de tecnologías Cerner. La iniciativa se centró en el fortalecimiento de las capacidades de gestión de flujos de trabajo clínicos, la integración de datos sanitarios y las operaciones de atención sanitaria en la nube para hospitales y sistemas de salud

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 MODELADO MULTIVARIADO

2.7 ANÁLISIS DE ARRIBA A ABAJO

2.8 NORMAS DE MEDICIÓN

2.9 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.1 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.12 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO: INSTANTÁNEA DE LA INVESTIGACIÓN

2.13 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, POR TIPO DE PRODUCTO

6.1 INFORMACIÓN GENERAL

6.2 INTEGRACIÓN DE DATOS

6.2.1 SOLUCIONES DE INTEGRACIÓN DE IMÁGENES MÉDICAS / SOLUCIONES DE FLUJO DE TRABAJO DE IMÁGENES

6.2.2 SOLUCIONES DE INTEGRACIÓN DE HCE

6.3 SOLUCIONES DE COMUNICACIÓN EN TIEMPO REAL

6.3.1 SISTEMAS DE ALERTA DE LLAMADA A ENFERMERÍA

6.3.2 SOLUCIONES DE COMUNICACIONES UNIFICADAS

6.4 SOLUCIONES DE AUTOMATIZACIÓN DEL FLUJO DE TRABAJO

6.4.1 SOLUCIONES DE GESTIÓN DEL FLUJO DE PACIENTES

6.4.2 SOLUCIONES DE PROGRAMACIÓN DE PERSONAL Y ENFERMERÍA

6.5 SOLUCIONES DE COLABORACIÓN EN EL CUIDADO

6.5.1 SOLUCIONES DE ADMINISTRACIÓN DE MEDICAMENTOS

6.5.2 SOLUCIONES DE REDONDEO

6.5.3 GESTIÓN DE LA ATENCIÓN PERINATAL / SISTEMAS DE INFORMACIÓN PERINATAL

6.5.4 OTROS (SOLUCIONES PARA LA RECOGIDA DE MUESTRAS Y SOLUCIONES PARA LA ADMINISTRACIÓN DE PRODUCTOS SANGUÍNEOS)

6.6 SOLUCIONES DE INFORMES Y ANÁLISIS EMPRESARIALES

7 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, POR USUARIO FINAL

7.1 INFORMACIÓN GENERAL

7.2 HOSPITALES

7.2.1 HOSPITALES DE PROPIEDAD PÚBLICA

7.2.2 HOSPITALES SIN FINES DE LUCRO

7.2.3 HOSPITALES CON FINES DE LUCRO

7.3 CENTROS DE CUIDADOS A LARGO PLAZO

7.4 CENTROS DE ATENCIÓN AMBULATORIA

7.4.1 CONSULTORIOS DE MÉDICOS Y OTROS PROFESIONALES DE LA SALUD

7.4.2 SERVICIOS DE PACIENTES EXTERNOS DEL HOSPITAL

7.4.3 CENTROS DE QUIRÚRGICA AMBULATORIA

7.4.4 CLÍNICAS O CENTROS ESPECIALIZADOS, POR EJEMPLO, DIÁLISIS O INFUSIÓN

7.4.5 CLÍNICAS DE URGENCIAS

7.5 OTROS

8 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, POR GEOGRAFÍA

8.1 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

8.1.1 AMÉRICA DEL NORTE

8.1.1.1. EE. UU.

8.1.1.2. CANADÁ

8.1.1.3. MÉXICO

8.1.2 EUROPA

8.1.2.1. ALEMANIA

8.1.2.2. FRANCIA

8.1.2.3. Reino Unido

8.1.2.4. ITALIA

8.1.2.5. ESPAÑA

8.1.2.6. RUSIA

8.1.2.7. TURQUÍA

8.1.2.8. BÉLGICA

8.1.2.9. PAÍSES BAJOS

8.1.2.10. SUIZA

8.1.2.11. RESTO DE EUROPA

8.1.3 ASIA PACÍFICO

8.1.3.1. JAPÓN

8.1.3.2. CHINA

8.1.3.3. COREA DEL SUR

8.1.3.4. INDIA

8.1.3.5. AUSTRALIA

8.1.3.6. SINGAPUR

8.1.3.7. TAILANDIA

8.1.3.8. MALASIA

8.1.3.9. INDONESIA

8.1.3.10. FILIPINAS

8.1.3.11. RESTO DE ASIA PACÍFICO

8.1.4 SUDAMÉRICA

8.1.4.1. BRASIL

8.1.4.2. ARGENTINA

8.1.4.3. RESTO DE SUDAMÉRICA

8.1.5 ORIENTE MEDIO Y ÁFRICA

8.1.5.1. SUDÁFRICA

8.1.5.2. EGIPTO

8.1.5.3. ARABIA SAUDITA

8.1.5.4. Emiratos Árabes Unidos

8.1.5.5. ISRAEL

8.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

8.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

9 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, PANORAMA EMPRESARIAL

9.1 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

9.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

9.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

9.4 FUSIONES Y ADQUISICIONES

9.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

9.6 EXPANSIONES

9.7 CAMBIOS REGLAMENTARIOS

9.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

10 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, ANÁLISIS FODA

11 MERCADO GLOBAL DE SOLUCIONES DE FLUJO DE TRABAJO CLÍNICO, PERFIL DE LA EMPRESA

11.1 PLUS ONE ROBOTICS INC.

11.1.1 INSTANTÁNEA DE LA EMPRESA

11.1.2 ANÁLISIS DE INGRESOS

11.1.3 PRESENCIA GEOGRÁFICA

11.1.4 PORTAFOLIO DE PRODUCTOS

11.1.5 DESARROLLOS RECIENTES

11.2 HILL-ROM HOLDINGS, INC.

11.2.1 INSTANTÁNEA DE LA EMPRESA

11.2.2 ANÁLISIS DE INGRESOS

11.2.3 PRESENCIA GEOGRÁFICA

11.2.4 PORTAFOLIO DE PRODUCTOS

11.2.5 DESARROLLOS RECIENTES

11.3 ASCOM HOLDING AG

11.3.1 INSTANTÁNEA DE LA EMPRESA

11.3.2 ANÁLISIS DE INGRESOS

11.3.3 PRESENCIA GEOGRÁFICA

11.3.4 PORTAFOLIO DE PRODUCTOS

11.3.5 DESARROLLOS RECIENTES

11.4 GE HEALTHCARE

11.4.1 INSTANTÁNEA DE LA EMPRESA

11.4.2 ANÁLISIS DE INGRESOS

11.4.3 PRESENCIA GEOGRÁFICA

11.4.4 PORTAFOLIO DE PRODUCTOS

11.4.5 DESARROLLOS RECIENTES

11.5 KONINKLIJKE PHILIPS NV

11.5.1 INSTANTÁNEA DE LA EMPRESA

11.5.2 ANÁLISIS DE INGRESOS

11.5.3 PRESENCIA GEOGRÁFICA

11.5.4 PORTAFOLIO DE PRODUCTOS

11.5.5 DESARROLLOS RECIENTES

11.6 CISCO SYSTEMS, INC.

11.6.1 INSTANTÁNEA DE LA EMPRESA

11.6.2 ANÁLISIS DE INGRESOS

11.6.3 PRESENCIA GEOGRÁFICA

11.6.4 PORTAFOLIO DE PRODUCTOS

11.6.5 DESARROLLOS RECIENTES

11.7 STANLEY BLACK & DECKER, INC.

11.7.1 INSTANTÁNEA DE LA EMPRESA

11.7.2 ANÁLISIS DE INGRESOS

11.7.3 PRESENCIA GEOGRÁFICA

11.7.4 PORTAFOLIO DE PRODUCTOS

11.7.5 DESARROLLOS RECIENTES

11.8 CORPORACIÓN CERNER

11.8.1 INSTANTÁNEA DE LA EMPRESA

11.8.2 ANÁLISIS DE INGRESOS

11.8.3 PRESENCIA GEOGRÁFICA

11.8.4 PORTAFOLIO DE PRODUCTOS

11.8.5 DESARROLLOS RECIENTES

11.9 CORPORACIÓN DE SISTEMAS EPIC

11.9.1 INSTANTÁNEA DE LA EMPRESA

11.9.2 ANÁLISIS DE INGRESOS

11.9.3 PRESENCIA GEOGRÁFICA

11.9.4 PORTAFOLIO DE PRODUCTOS

11.9.5 DESARROLLOS RECIENTES

11.1 INFOR, INC.

11.10.1 INSTANTÁNEA DE LA EMPRESA

11.10.2 ANÁLISIS DE INGRESOS

11.10.3 PRESENCIA GEOGRÁFICA

11.10.4 PORTAFOLIO DE PRODUCTOS

11.10.5 DESARROLLOS RECIENTES

11.11 SOLUCIONES DE SALUD ALLSCRIPTS INC.

11.11.1 INSTANTÁNEA DE LA EMPRESA

11.11.2 ANÁLISIS DE INGRESOS

11.11.3 PRESENCIA GEOGRÁFICA

11.11.4 PORTAFOLIO DE PRODUCTOS

11.11.5 DESARROLLOS RECIENTES

11.12 SPOK, INC.

11.12.1 INSTANTÁNEA DE LA EMPRESA

11.12.2 ANÁLISIS DE INGRESOS

11.12.3 PRESENCIA GEOGRÁFICA

11.12.4 PORTAFOLIO DE PRODUCTOS

11.12.5 DESARROLLOS RECIENTES

11.13 VOCERA COMUNICACIONES, INC.

11.13.1 INSTANTÁNEA DE LA EMPRESA

11.13.2 ANÁLISIS DE INGRESOS

11.13.3 PRESENCIA GEOGRÁFICA

11.13.4 PORTAFOLIO DE PRODUCTOS

11.13.5 DESARROLLOS RECIENTES

11.14 TECNOLOGÍAS DE CÁPSULAS, INC.

11.14.1 INSTANTÁNEA DE LA EMPRESA

11.14.2 ANÁLISIS DE INGRESOS

11.14.3 PRESENCIA GEOGRÁFICA

11.14.4 PORTAFOLIO DE PRODUCTOS

11.14.5 DESARROLLOS RECIENTES

11.15 AMETEK, INC.

11.15.1 INSTANTÁNEA DE LA EMPRESA

11.15.2 ANÁLISIS DE INGRESOS

11.15.3 PRESENCIA GEOGRÁFICA

11.15.4 PORTAFOLIO DE PRODUCTOS

11.15.5 DESARROLLOS RECIENTES

11.16 NEXTGEN HEALTHCARE

11.16.1 INSTANTÁNEA DE LA EMPRESA

11.16.2 ANÁLISIS DE INGRESOS

11.16.3 PRESENCIA GEOGRÁFICA

11.16.4 PORTAFOLIO DE PRODUCTOS

11.16.5 DESARROLLOS RECIENTES

11.17 AZURE HEALTHCARE LIMITED

11.17.1 INSTANTÁNEA DE LA EMPRESA

11.17.2 ANÁLISIS DE INGRESOS

11.17.3 PRESENCIA GEOGRÁFICA

11.17.4 PORTAFOLIO DE PRODUCTOS

11.17.5 DESARROLLOS RECIENTES

11.18 GRUPO GETINGE

11.18.1 INSTANTÁNEA DE LA EMPRESA

11.18.2 ANÁLISIS DE INGRESOS

11.18.3 PRESENCIA GEOGRÁFICA

11.18.4 PORTAFOLIO DE PRODUCTOS

11.18.5 DESARROLLOS RECIENTES

11.19 CAMBIAR LA ATENCIÓN MÉDICA

11.19.1 INSTANTÁNEA DE LA EMPRESA

11.19.2 ANÁLISIS DE INGRESOS

11.19.3 PRESENCIA GEOGRÁFICA

11.19.4 PORTAFOLIO DE PRODUCTOS

11.19.5 ACONTECIMIENTOS RECIENTES

11.2 ATENASALUD

11.20.1 INSTANTÁNEA DE LA EMPRESA

11.20.2 ANÁLISIS DE INGRESOS

11.20.3 PRESENCIA GEOGRÁFICA

11.20.4 PORTAFOLIO DE PRODUCTOS

11.20.5 ACONTECIMIENTOS RECIENTES

11.21 SONITOR TECHNOLOGIES, INC.

11.21.1 INSTANTÁNEA DE LA EMPRESA

11.21.2 ANÁLISIS DE INGRESOS

11.21.3 PRESENCIA GEOGRÁFICA

11.21.4 PORTAFOLIO DE PRODUCTOS

11.21.5 DESARROLLOS RECIENTES

11.22 CONNEXALL

11.22.1 INSTANTÁNEA DE LA EMPRESA

11.22.2 ANÁLISIS DE INGRESOS

11.22.3 PRESENCIA GEOGRÁFICA

11.22.4 PORTAFOLIO DE PRODUCTOS

11.22.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

12 INFORMES RELACIONADOS

13 CUESTIONARIO

14 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.