Global Cloud Storage Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

650.91 Million

USD

3,735.64 Million

2024

2032

USD

650.91 Million

USD

3,735.64 Million

2024

2032

| 2025 –2032 | |

| USD 650.91 Million | |

| USD 3,735.64 Million | |

| % | |

|

Mercado global de almacenamiento en la nube, por tipo (almacenamiento de objetos, almacenamiento de archivos y almacenamiento en bloque), tipo de componente (soluciones y servicios), implementación (público privado e híbrido), servicios empresariales (pymes y grandes empresas), aplicación (front-end y back-end), usuario final (BFSI, comercio minorista y bienes de consumo, atención médica y ciencias de la vida, medios y entretenimiento, TI y telecomunicaciones, fabricación, gobierno y sector público, energía y servicios públicos, y otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de almacenamiento en la nube

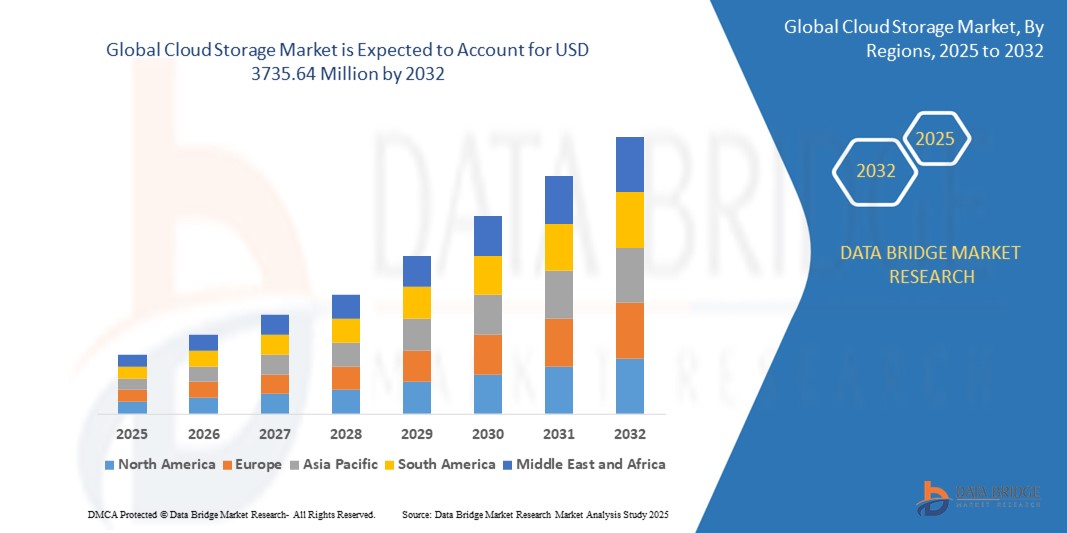

- El tamaño del mercado global de almacenamiento en la nube se valoró en USD 650,91 millones en 2024 y se espera que alcance los USD 3735,64 millones para 2032 , con una CAGR del 24,41% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente adopción de soluciones basadas en la nube, la proliferación de tecnologías basadas en datos y la creciente necesidad de soluciones de almacenamiento escalables y rentables en todas las industrias.

- La creciente demanda de almacenamiento de datos seguro, flexible y accesible, junto con los avances en inteligencia artificial, aprendizaje automático y análisis de big data, está posicionando el almacenamiento en la nube como un componente crítico de la infraestructura digital moderna, lo que impulsa significativamente la expansión de la industria.

Análisis del mercado de almacenamiento en la nube

- Las soluciones de almacenamiento en la nube, que permiten el almacenamiento de datos escalable y remoto accesible a través de Internet, son cada vez más parte integral de las estrategias de TI empresariales y las iniciativas de transformación digital debido a su rentabilidad, flexibilidad e integración perfecta con las aplicaciones modernas.

- La creciente demanda de almacenamiento en la nube está impulsada por el aumento de la generación de datos, la creciente adopción de estrategias híbridas y multicloud, y la necesidad de mejorar la seguridad de los datos y las capacidades de recuperación ante desastres.

- América del Norte dominó el mercado de almacenamiento en la nube con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la adopción temprana de tecnologías en la nube, la alta inversión en infraestructura digital y la presencia de importantes actores de la industria.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida digitalización, la creciente penetración de Internet y las crecientes inversiones en infraestructura en la nube en países como China, India y Japón.

- El segmento de almacenamiento de objetos dominó la mayor cuota de mercado en ingresos, con un 42,5 % en 2024, gracias a su escalabilidad, rentabilidad e idoneidad para datos no estructurados, como multimedia, copias de seguridad y almacenamiento de archivo. Su compatibilidad con análisis de big data y cargas de trabajo de IA impulsa aún más su adopción.

Alcance del informe y segmentación del mercado de almacenamiento en la nube

|

Atributos |

Perspectivas clave del mercado del almacenamiento en la nube |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado del almacenamiento en la nube

“Aumento de la integración de la IA y el análisis de macrodatos”

- El mercado global de almacenamiento en la nube está experimentando una tendencia notable hacia la integración de la Inteligencia Artificial (IA) y el análisis de Big Data.

- Estas tecnologías permiten el procesamiento y análisis avanzado de datos, proporcionando conocimientos más profundos sobre los patrones de uso de datos, la optimización del almacenamiento y la asignación predictiva de recursos.

- Las soluciones de almacenamiento en la nube impulsadas por IA facilitan la gestión proactiva, identificando posibles cuellos de botella de almacenamiento o riesgos de seguridad antes de que se conviertan en problemas importantes.

- Por ejemplo, varios proveedores están desarrollando plataformas impulsadas por IA que analizan los patrones de acceso a los datos para optimizar la asignación de almacenamiento u ofrecer modelos de precios personalizados según las tendencias de uso.

- Esta tendencia mejora la propuesta de valor de los sistemas de almacenamiento en la nube, haciéndolos más atractivos tanto para empresas como para usuarios individuales.

- Los algoritmos de IA pueden analizar grandes conjuntos de datos, incluida la frecuencia de acceso, los tipos de datos y el comportamiento del usuario, para mejorar la eficiencia del almacenamiento y optimizar las medidas de seguridad.

Dinámica del mercado del almacenamiento en la nube

Conductor

Creciente demanda de soluciones de almacenamiento de datos escalables y flexibles

- La creciente demanda de soluciones de almacenamiento de datos escalables, flexibles y rentables es un impulsor importante del mercado global de almacenamiento en la nube.

- Los sistemas de almacenamiento en la nube mejoran la accesibilidad al proporcionar funciones como acceso a datos en tiempo real, herramientas de colaboración fluidas y copias de seguridad automatizadas.

- Las iniciativas gubernamentales que promueven la transformación digital, en particular en regiones como América del Norte, que domina el mercado, están contribuyendo a la adopción generalizada del almacenamiento en la nube.

- La proliferación de IoT y el avance de la tecnología 5G están permitiendo aún más la expansión de las aplicaciones de almacenamiento en la nube, ofreciendo una transferencia de datos más rápida y una menor latencia para los servicios en tiempo real.

- Las empresas están adoptando cada vez más el almacenamiento en la nube como un componente estándar u opcional para satisfacer las necesidades de gestión de datos y mejorar la eficiencia operativa.

Restricción/Desafío

Altos costos de implementación y preocupaciones sobre la seguridad de los datos

- La importante inversión inicial requerida para la infraestructura de almacenamiento en la nube, incluidos hardware, software e integración, puede ser una barrera importante para la adopción, en particular para las pequeñas y medianas empresas (PYME) en los mercados emergentes.

- Migrar datos existentes a plataformas de almacenamiento en la nube puede ser complejo y costoso

- Además, la seguridad y la privacidad de los datos suponen un gran desafío. Los sistemas de almacenamiento en la nube recopilan y almacenan grandes cantidades de datos confidenciales, lo que genera preocupación por posibles infracciones, accesos no autorizados y el incumplimiento de las estrictas normativas de protección de datos.

- El panorama regulatorio fragmentado en diferentes países con respecto al almacenamiento, uso y cumplimiento de datos complica aún más las operaciones de los proveedores de servicios globales.

- Estos factores pueden disuadir a posibles adoptantes y limitar la expansión del mercado, en particular en regiones como Asia-Pacífico, el mercado de más rápido crecimiento, donde la sensibilidad a los costos y la conciencia de la privacidad de los datos son consideraciones importantes.

Alcance del mercado de almacenamiento en la nube

El mercado está segmentado según el tipo, el tipo de componente, la implementación, los servicios empresariales, la aplicación y el usuario final.

- Por tipo

Según el tipo, el mercado se segmenta en almacenamiento de objetos, almacenamiento de archivos y almacenamiento en bloques. El segmento de almacenamiento de objetos dominó la mayor cuota de mercado en ingresos, con un 42,5 % en 2024, gracias a su escalabilidad, rentabilidad e idoneidad para datos no estructurados, como multimedia, copias de seguridad y almacenamiento de archivos. Su compatibilidad con el análisis de big data y las cargas de trabajo de IA impulsa aún más su adopción.

Se prevé que el segmento de almacenamiento en bloque experimente el mayor crecimiento entre 2025 y 2032, impulsado por su alto rendimiento y baja latencia, lo que lo hace ideal para aplicaciones de misión crítica como bases de datos y sistemas de planificación de recursos empresariales (ERP). La creciente demanda de procesamiento de datos en tiempo real y soluciones de almacenamiento de alta velocidad acelera su crecimiento.

- Por tipo de componente

Según el tipo de componente, el mercado se segmenta en soluciones y servicios. El segmento de soluciones dominó el mercado con una cuota de mercado del 65,5 % en 2024, impulsado por la adopción generalizada de plataformas de almacenamiento en la nube que ofrecen capacidades de gestión de datos escalables, seguras y eficientes. Las empresas recurren cada vez más a estas soluciones para la copia de seguridad de datos, la recuperación ante desastres y la colaboración.

Se prevé que el segmento de servicios experimente la tasa de crecimiento más rápida, del 18,2 %, entre 2025 y 2032, impulsada por la creciente demanda de servicios gestionados, consultoría e integración para optimizar la implementación del almacenamiento en la nube. A medida que las empresas buscan soluciones a medida para abordar sus complejas necesidades de almacenamiento, los proveedores de servicios desempeñan un papel fundamental para impulsar su adopción.

- Por implementación

Según la implementación, el mercado se segmenta en privado, público e híbrido. El segmento de la nube pública obtuvo la mayor cuota de mercado en ingresos, con un 58,5 % en 2024, gracias a su rentabilidad, escalabilidad y facilidad de acceso para empresas de todos los tamaños. Proveedores importantes como AWS, Microsoft Azure y Google Cloud impulsan su dominio.

Se proyecta que el segmento de la nube híbrida crecerá a su ritmo más rápido entre 2025 y 2032, impulsado por su capacidad para combinar la flexibilidad de las nubes públicas con la seguridad y el control de las nubes privadas. Las empresas adoptan cada vez más modelos híbridos para equilibrar el almacenamiento de datos confidenciales con una escalabilidad rentable, especialmente en sectores regulados.

- Por Servicios Empresariales

Según el tamaño de la empresa, el mercado se segmenta en pymes y grandes empresas. El segmento de grandes empresas representó la mayor participación en los ingresos, con un 62,5 %, en 2024, gracias a sus importantes inversiones en infraestructura en la nube para respaldar operaciones complejas, análisis de datos e iniciativas de transformación digital.

Se prevé que el segmento de las pymes registre la tasa de crecimiento más rápida, del 20,1 %, entre 2025 y 2032, impulsada por la asequibilidad y la accesibilidad de las soluciones de almacenamiento en la nube. Las pymes están adoptando cada vez más el almacenamiento en la nube para mejorar la eficiencia operativa, reducir los costes de TI y competir con empresas más grandes.

- Por aplicación

Según la aplicación, el mercado se segmenta en front-end y back-end. El segmento de aplicaciones back-end obtuvo la mayor cuota de mercado en ingresos, con un 60,5 % en 2024, gracias a su papel fundamental en el almacenamiento de datos, las copias de seguridad y la recuperación ante desastres para sistemas empresariales, garantizando así la continuidad del negocio y la seguridad de los datos.

Se prevé que el segmento de aplicaciones front-end experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de aplicaciones intuitivas basadas en la nube, como herramientas de colaboración, sistemas de gestión de contenido y plataformas de atención al cliente. La integración de la IA y el análisis en tiempo real impulsa aún más la adopción de aplicaciones front-end.

- Por el usuario final

En función del usuario final, el mercado se segmenta en BFSI, comercio minorista y bienes de consumo, salud y ciencias de la vida, medios de comunicación y entretenimiento, TI y telecomunicaciones, manufactura, gobierno y sector público, energía y servicios públicos, entre otros. El segmento BFSI dominó el mercado con una participación en los ingresos del 28,5 % en 2024, impulsado por la necesidad del sector de soluciones de almacenamiento seguras y escalables para gestionar datos financieros confidenciales y cumplir con los requisitos regulatorios.

Se prevé que el segmento de la salud y las ciencias de la vida experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción del almacenamiento en la nube para la gestión de historiales médicos electrónicos, imágenes médicas y datos de investigación. El enfoque del sector en la seguridad de los datos, la interoperabilidad y el acceso en tiempo real impulsa la demanda de soluciones avanzadas en la nube.

Análisis regional del mercado de almacenamiento en la nube

- América del Norte dominó el mercado de almacenamiento en la nube con la mayor participación en los ingresos del 42,5 % en 2024, impulsada por la adopción temprana de tecnologías en la nube, la alta inversión en infraestructura digital y la presencia de importantes actores de la industria.

- Las empresas priorizan el almacenamiento en la nube por su escalabilidad, seguridad de datos y rentabilidad, especialmente en regiones con ecosistemas digitales avanzados y diversas necesidades comerciales.

- El crecimiento está impulsado por los avances en las tecnologías de almacenamiento, incluido el almacenamiento de objetos, archivos y bloques, junto con la creciente demanda de implementaciones híbridas y multicloud tanto en pymes como en grandes empresas.

Perspectiva del mercado de almacenamiento en la nube de EE. UU.

El mercado estadounidense de almacenamiento en la nube capturó la mayor cuota de ingresos, con un 81%, en 2024 en Norteamérica, impulsado por la fuerte demanda de soluciones en la nube en sectores como BFSI, TI y salud. La tendencia hacia la transformación digital, sumada a la creciente concienciación sobre la seguridad de los datos y los requisitos de cumplimiento normativo, impulsa la expansión del mercado. La adopción de modelos de nube híbrida y el aumento de la inversión en soluciones de almacenamiento basadas en IA complementan tanto a las empresas como a los consumidores.

Perspectivas del mercado europeo de almacenamiento en la nube

Se prevé un crecimiento significativo del mercado europeo de almacenamiento en la nube, impulsado por estrictas normativas de privacidad de datos como el RGPD y la creciente demanda de soluciones de almacenamiento seguras y escalables. Las empresas buscan almacenamiento en la nube para mejorar la accesibilidad a los datos y la eficiencia operativa. Este crecimiento es notable tanto en las implementaciones de nube pública como híbrida, con países como Alemania y Francia mostrando una adopción significativa gracias a las iniciativas de digitalización y una sólida infraestructura de TI.

Perspectivas del mercado de almacenamiento en la nube del Reino Unido

Se prevé un rápido crecimiento del mercado británico de almacenamiento en la nube, impulsado por la demanda de almacenamiento de datos flexible y seguro en los centros urbanos de negocios. El mayor enfoque en la transformación digital y el creciente conocimiento de las soluciones de copia de seguridad y recuperación ante desastres en la nube fomentan su adopción. La evolución de las normativas en torno a la soberanía de los datos y la ciberseguridad influye en las decisiones empresariales, buscando un equilibrio entre el rendimiento y el cumplimiento normativo.

Análisis del mercado de almacenamiento en la nube en Alemania

Se espera que Alemania experimente un rápido crecimiento en el mercado del almacenamiento en la nube, gracias a su avanzado ecosistema tecnológico y al gran enfoque empresarial en la eficiencia y seguridad de los datos. Las empresas alemanas prefieren soluciones en la nube que se integren perfectamente con los sistemas de TI existentes y contribuyan al ahorro de costes operativos. La integración del almacenamiento en la nube en sectores como la manufactura y la automoción impulsa el crecimiento sostenido del mercado.

Perspectiva del mercado de almacenamiento en la nube de Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente el mayor crecimiento, impulsado por la rápida digitalización, la expansión de la infraestructura de TI y la creciente adopción de soluciones en la nube en países como China, India y Japón. La creciente conciencia sobre la escalabilidad, la seguridad y las ventajas de los datos impulsa la demanda en los sectores de banca, seguros y servicios financieros (BFSI), comercio minorista y TI. Las iniciativas gubernamentales que promueven las economías digitales y las ciudades inteligentes incentivan aún más el uso de soluciones avanzadas de almacenamiento en la nube.

Perspectiva del mercado de almacenamiento en la nube de Japón

Se prevé un rápido crecimiento del mercado japonés de almacenamiento en la nube debido a la fuerte preferencia de los consumidores por soluciones en la nube seguras y de alta calidad que mejoran la eficiencia operativa y la gestión de datos. La presencia de importantes proveedores de tecnología y la integración del almacenamiento en la nube en los sistemas de TI empresariales aceleran la penetración en el mercado. El creciente interés en las implementaciones de nube híbrida y el análisis basado en IA también contribuye a este crecimiento.

Perspectivas del mercado de almacenamiento en la nube de China

China posee la mayor participación en el mercado de almacenamiento en la nube de Asia-Pacífico, impulsada por la rápida urbanización, la creciente penetración de internet y la creciente demanda de soluciones escalables de almacenamiento de datos. La expansión de la economía digital del país y su enfoque en las tecnologías inteligentes impulsan la adopción del almacenamiento en la nube en sectores como el comercio minorista, la manufactura y la administración pública. La solidez de los proveedores nacionales de servicios en la nube y los precios competitivos mejoran la accesibilidad al mercado.

Cuota de mercado del almacenamiento en la nube

La industria del almacenamiento en la nube está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Microsoft (EE. UU.)

- IBM (EE.UU.)

- Oracle (EE. UU.)

- MongoDB, Inc. (EE. UU.)

- Rohde & Schwarz (Alemania)

- Hewlett-Packard (EE. UU.)

- Dell (EE. UU.)

- Atlántico (EE.UU.)

- VMware (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- DataDirect Networks (EE. UU.)

- Swisslog Holding AG (Suiza)

- Mecalux, SA (España)

- KNAPP AG (Austria)

- Dematic (EE. UU.)

- Verizon Terremark (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de almacenamiento en la nube?

- En octubre de 2023, BT y Google Cloud anunciaron una alianza estratégica para impulsar la innovación en ciberseguridad. Como parte de esta colaboración, BT se convirtió en socio de prestación de servicios gestionados para las Operaciones de Seguridad Autonómica (ASO) de Google, aprovechando Google Chronicle para mejorar las capacidades de detección y respuesta ante amenazas. Esta alianza integra el análisis de seguridad basado en IA de Google Cloud con la experiencia de BT en servicios de seguridad gestionados, ofreciendo a las empresas soluciones avanzadas de ciberseguridad.

- En septiembre de 2023, Amazon Web Services (AWS) introdujo una nueva función para Amazon FSx para Windows File Server, que permite a los usuarios ajustar los niveles de IOPS independientemente de la capacidad de almacenamiento. Esta mejora proporciona mayor flexibilidad, permitiendo a las organizaciones optimizar el rendimiento según las demandas de la carga de trabajo. La actualización admite configuraciones de IOPS más altas, lo que mejora la capacidad de respuesta del sistema de archivos y mantiene la rentabilidad. Los usuarios ahora pueden ajustar el rendimiento y la latencia sin modificar la asignación de almacenamiento.

- En septiembre de 2023, Alibaba Cloud y Astra Tech firmaron un Memorando de Entendimiento (MdE) para integrar la solución de pruebas móviles Enterprise Mobile Application Studio (EMAS) de Alibaba Cloud en Botim, que se está convirtiendo en una ultraapp. Esta colaboración busca optimizar la experiencia del usuario optimizando el rendimiento, la fiabilidad y la fluidez de la aplicación. EMAS admitirá llamadas VoIP y calidad de vídeo, ofreciendo detección de riesgos 24/7 para fallos de la aplicación, problemas de compatibilidad y problemas de rendimiento. La colaboración se basa en el uso actual por parte de Botim de los servicios de Alibaba Cloud, como Elastic Compute Service (ECS), almacenamiento, redes y bases de datos.

- En agosto de 2023, Google Cloud presentó Parallelstore, un sistema de archivos paralelo diseñado para optimizar las cargas de trabajo de IA/ML y computación de alto rendimiento (HPC). Esta solución evita el desperdicio de recursos de la GPU al garantizar la disponibilidad continua de los datos, eliminando así los retrasos causados por cuellos de botella de E/S de almacenamiento. Basado en la arquitectura Intel DAOS, Parallelstore ofrece un rendimiento de lectura hasta 6,3 veces superior al de las soluciones Lustre Scratch de la competencia. Permite el acceso equitativo al almacenamiento en todos los nodos de cómputo, lo que garantiza una recuperación de datos de alta velocidad para el entrenamiento de modelos de IA y aplicaciones de HPC.

- En marzo de 2023, IBM y Wasabi Technologies anunciaron una colaboración estratégica para permitir a las empresas ejecutar aplicaciones en cualquier entorno (local, en la nube o en el borde), garantizando al mismo tiempo el acceso en tiempo real a datos y análisis empresariales críticos de forma rentable. Los Boston Red Sox se convirtieron en la primera organización en aprovechar la potencia conjunta de IBM Cloud Satellite® y el almacenamiento en la nube de Wasabi, mejorando la accesibilidad, la seguridad y la eficiencia operativa de los datos. Esta alianza busca impulsar la innovación en entornos de nube híbrida, facilitando una gestión de datos flexible y escalable.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ALMACENAMIENTO DEFINIDO POR SOFTWARE

5.1.1 SOFTWARE BASADO EN CONTENEDORES

5.1.2 SOFTWARE VIRTUALIZADO

5.1.3 SOFTWARE DE INFRAESTRUCTURA HIPERCONVERGENTE (HCI)

5.1.4 OTROS

5.2 MAPEO DE LA PERSPECTIVA DE PENETRACIÓN Y CRECIMIENTO

5.3 ANÁLISIS DE LA INDUSTRIA Y ESCENARIO FUTURISTA

5.4 ESTRATEGIAS CLAVE DE PRECIOS DE LA COMPETENCIA

5.5 ANÁLISIS COMPARATIVO DE EMPRESAS

5.6 TENDENCIAS TECNOLÓGICAS

5.7 ANÁLISIS DE PATENTES

6 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOLUCIONES

6.2.1 PUERTA DE ENLACE DE ALMACENAMIENTO EN LA NUBE

6.2.2 ALMACENAMIENTO PRIMARIO

6.2.3 ALMACENAMIENTO DE COPIA DE SEGURIDAD

6.2.4 ARCHIVO DE DATOS

6.3 SERVICIOS

6.3.1 SERVICIOS ADMINISTRADOS

6.3.2 CAPACITACIÓN Y CONSULTORÍA

6.3.3 INTEGRACIÓN Y MIGRACIÓN EN LA NUBE

6.3.4 SOPORTE Y MANTENIMIENTO

7 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR MODELO DE IMPLEMENTACIÓN

7.1 INFORMACIÓN GENERAL

7.2 PRIVADO

7.3 PÚBLICO

7.4 HÍBRIDO

8 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR TAMAÑO DE LA EMPRESA

8.1 DESCRIPCIÓN GENERAL

8.2 GRAN EMPRESA

8.2.1 PRIVADO

8.2.2 PÚBLICO

8.2.3 HÍBRIDO

8.3 PEQUEÑA Y MEDIANA EMPRESA

8.3.1 PRIVADO

8.3.2 PÚBLICO

8.3.3 HÍBRIDO

9 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR TIPO DE ARQUITECTURA

9.1 INFORMACIÓN GENERAL

9.2 CAPA DE ALMACENAMIENTO DE DATOS

9.3 CAPA DE GESTIÓN DE DATOS

9.4 CAPA DE SERVICIO DE DATOS

9.5 CAPA DE ACCESO DE USUARIO

10 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR MODELO DE PRECIOS

10.1 INFORMACIÓN GENERAL

10.2 GRATIS/BASADO EN PUBLICIDAD

10.3 BASADO EN SUSCRIPCIÓN

11 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR CLASE DE ALMACENAMIENTO

11.1 INFORMACIÓN GENERAL

11.2 ALMACENAMIENTO ESTÁNDAR

11.3 ALMACENAMIENTO CERCA DE LA LÍNEA

11.4 ALMACENAMIENTO EN LÍNEA FRÍA

11.5 ALMACENAMIENTO DE ARCHIVOS

12 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR APLICACIÓN

12.1 INFORMACIÓN GENERAL

12.2 CONTINUIDAD DEL NEGOCIO

12.2.1 COPIA DE SEGURIDAD Y RECUPERACIÓN

12.2.2 ARCHIVO DE DATOS

12.2.3 OTROS

12.3 GESTIÓN DE DATOS

12.3.1 ANÁLISIS DE BIG DATA

12.3.2 GESTIÓN DEL ALMACENAMIENTO DE LA BASE DE DATOS

12.3.3 OTROS

12.4 GESTIÓN DE APLICACIONES

12.4.1 ENTREGA DE CONTENIDO

12.4.2 DISTRIBUCIÓN

12.4.3 OTROS

12.5 OTROS

13 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR USUARIO FINAL

13.1 INFORMACIÓN GENERAL

13.2 BANCA, SERVICIOS FINANCIEROS Y SEGUROS

13.2.1 AL OFRECER

13.2.1.1. SOLUCIONES

13.2.1.2. SERVICIOS

13.3 BIENES DE CONSUMO Y VENTA AL POR MENOR

13.3.1 AL OFRECER

13.3.1.1. SOLUCIONES

13.3.1.2. SERVICIOS

13.4 TELECOMUNICACIONES

13.4.1 AL OFRECER

13.4.1.1. SOLUCIONES

13.4.1.2. SERVICIOS

13.5 USO PERSONAL

13.5.1 AL OFRECER

13.5.1.1. SOLUCIONES

13.5.1.2. SERVICIOS

13.6 MEDIOS Y ENTRETENIMIENTO

13.6.1 AL OFRECER

13.6.1.1. SOLUCIONES

13.6.1.2. SERVICIOS

13.7 SALUD Y CIENCIAS DE LA VIDA

13.7.1 AL OFRECER

13.7.1.1. SOLUCIONES

13.7.1.2. SERVICIOS

13.8 GOBIERNO Y SECTOR PÚBLICO

13.8.1 AL OFRECER

13.8.1.1. SOLUCIONES

13.8.1.2. SERVICIOS

13.9 VIAJES Y HOSPITALIDAD

13.9.1 AL OFRECER

13.9.1.1. SOLUCIONES

13.9.1.2. SERVICIOS

13.1 EDUCACIÓN

13.10.1 AL OFRECER

13.10.1.1. SOLUCIONES

13.10.1.2. SERVICIOS

13.11 OTROS

14 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, POR REGIÓN

14.1 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 FRANCIA

14.2.3 Reino Unido

14.2.4 ITALIA

14.2.5 ESPAÑA

14.2.6 RUSIA

14.2.7 TURQUÍA

14.2.8 BÉLGICA

14.2.9 PAÍSES BAJOS

14.2.10 SUIZA

14.2.11 NORUEGA

14.2.12 FINLAND

14.2.13 DINAMARCA

14.2.14 SUECIA

14.2.15 POLONIA

14.2.16 RESTO DE EUROPA

14.3 ASIA PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 AUSTRALIA

14.3.6 NUEVA ZELANDA

14.3.7 SINGAPUR

14.3.8 TAILANDIA

14.3.9 MALASIA

14.3.10 INDONESIA

14.3.11 FILIPINAS

14.3.12 TAIWÁN

14.3.13 VIETNAM

14.3.14 RESTO DE ASIA PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 SUDÁFRICA

14.5.2 EGIPTO

14.5.3 ARABIA SAUDITA

14.5.4 Emiratos Árabes Unidos

14.5.5 ISRAEL

14.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

14.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

15 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, PANORAMA EMPRESARIAL

15.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

15.2 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

15.3 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

15.4 FUSIONES Y ADQUISICIONES

15.5 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

15.6 EXPANSIONES

15.7 CAMBIOS REGULATORIOS

15.8 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

16 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, ANÁLISIS FODA Y DBMR

17 MERCADO GLOBAL DE ALMACENAMIENTO EN LA NUBE, PERFIL DE LA EMPRESA

17.1 AMAZON WEB SERVICES, INC.

17.1.1 INSTANTÁNEA DE LA EMPRESA

17.1.2 ANÁLISIS DE INGRESOS

17.1.3 PRESENCIA GEOGRÁFICA

17.1.4 PORTAFOLIO DE PRODUCTOS

17.1.5 DESARROLLOS RECIENTES

17.2 NUBE DE ALIBABA

17.2.1 INSTANTÁNEA DE LA EMPRESA

17.2.2 ANÁLISIS DE INGRESOS

17.2.3 PRESENCIA GEOGRÁFICA

17.2.4 PORTAFOLIO DE PRODUCTOS

17.2.5 DESARROLLOS RECIENTES

17.3 DELL INC.

17.3.1 INSTANTÁNEA DE LA EMPRESA

17.3.2 ANÁLISIS DE INGRESOS

17.3.3 PRESENCIA GEOGRÁFICA

17.3.4 PORTAFOLIO DE PRODUCTOS

17.3.5 DESARROLLOS RECIENTES

17.4 CAJA DE DESECHOS

17.4.1 INSTANTÁNEA DE LA EMPRESA

17.4.2 ANÁLISIS DE INGRESOS

17.4.3 PRESENCIA GEOGRÁFICA

17.4.4 PORTAFOLIO DE PRODUCTOS

17.4.5 DESARROLLOS RECIENTES

17.5 IDRIVE

17.5.1 INSTANTÁNEA DE LA EMPRESA

17.5.2 ANÁLISIS DE INGRESOS

17.5.3 PRESENCIA GEOGRÁFICA

17.5.4 PORTAFOLIO DE PRODUCTOS

17.5.5 DESARROLLOS RECIENTES

17.6 IDRIVE

17.6.1 INSTANTÁNEA DE LA EMPRESA

17.6.2 ANÁLISIS DE INGRESOS

17.6.3 PRESENCIA GEOGRÁFICA

17.6.4 PORTAFOLIO DE PRODUCTOS

17.6.5 DESARROLLOS RECIENTES

17.7 MEGA

17.7.1 INSTANTÁNEA DE LA EMPRESA

17.7.2 ANÁLISIS DE INGRESOS

17.7.3 PRESENCIA GEOGRÁFICA

17.7.4 PORTAFOLIO DE PRODUCTOS

17.7.5 DESARROLLOS RECIENTES

17.8 CAJA

17.8.1 INSTANTÁNEA DE LA EMPRESA

17.8.2 ANÁLISIS DE INGRESOS

17.8.3 PRESENCIA GEOGRÁFICA

17.8.4 PORTAFOLIO DE PRODUCTOS

17.8.5 DESARROLLOS RECIENTES

17.9 PCLOUD

17.9.1 INSTANTÁNEA DE LA EMPRESA

17.9.2 ANÁLISIS DE INGRESOS

17.9.3 PRESENCIA GEOGRÁFICA

17.9.4 PORTAFOLIO DE PRODUCTOS

17.9.5 DESARROLLOS RECIENTES

17.1 EGNYTE, INC.

17.10.1 INSTANTÁNEA DE LA EMPRESA

17.10.2 ANÁLISIS DE INGRESOS

17.10.3 PRESENCIA GEOGRÁFICA

17.10.4 PORTAFOLIO DE PRODUCTOS

17.10.5 DESARROLLOS RECIENTES

17.11 TENCENT CLOUD

17.11.1 INSTANTÁNEA DE LA EMPRESA

17.11.2 ANÁLISIS DE INGRESOS

17.11.3 PRESENCIA GEOGRÁFICA

17.11.4 PORTAFOLIO DE PRODUCTOS

17.11.5 DESARROLLOS RECIENTES

17.12 FUJITSU

17.12.1 INSTANTÁNEA DE LA EMPRESA

17.12.2 ANÁLISIS DE INGRESOS

17.12.3 PRESENCIA GEOGRÁFICA

17.12.4 PORTAFOLIO DE PRODUCTOS

17.12.5 DESARROLLOS RECIENTES

17.13 NETAPP

17.13.1 INSTANTÁNEA DE LA EMPRESA

17.13.2 ANÁLISIS DE INGRESOS

17.13.3 PRESENCIA GEOGRÁFICA

17.13.4 PORTAFOLIO DE PRODUCTOS

17.13.5 DESARROLLOS RECIENTES

17.14 GOOGLE INC.

17.14.1 INSTANTÁNEA DE LA EMPRESA

17.14.2 ANÁLISIS DE INGRESOS

17.14.3 PRESENCIA GEOGRÁFICA

17.14.4 PORTAFOLIO DE PRODUCTOS

17.14.5 DESARROLLOS RECIENTES

17.15 HITACHI VANATRA

17.15.1 INSTANTÁNEA DE LA EMPRESA

17.15.2 ANÁLISIS DE INGRESOS

17.15.3 PRESENCIA GEOGRÁFICA

17.15.4 PORTAFOLIO DE PRODUCTOS

17.15.5 DESARROLLOS RECIENTES

17.16 ESCALA

17.16.1 INSTANTÁNEA DE LA EMPRESA

17.16.2 ANÁLISIS DE INGRESOS

17.16.3 PRESENCIA GEOGRÁFICA

17.16.4 PORTAFOLIO DE PRODUCTOS

17.16.5 DESARROLLOS RECIENTES

17.17 CITRIX

17.17.1 INSTANTÁNEA DE LA EMPRESA

17.17.2 ANÁLISIS DE INGRESOS

17.17.3 PRESENCIA GEOGRÁFICA

17.17.4 PORTAFOLIO DE PRODUCTOS

17.17.5 DESARROLLOS RECIENTES

17.18 HEWLETT PACKARD DESARROLLO EMPRESARIAL LP

17.18.1 INSTANTÁNEA DE LA EMPRESA

17.18.2 ANÁLISIS DE INGRESOS

17.18.3 PRESENCIA GEOGRÁFICA

17.18.4 PORTAFOLIO DE PRODUCTOS

17.18.5 ACONTECIMIENTOS RECIENTES

17.19 HUAWEI

17.19.1 INSTANTÁNEA DE LA EMPRESA

17.19.2 ANÁLISIS DE INGRESOS

17.19.3 PRESENCIA GEOGRÁFICA

17.19.4 PORTAFOLIO DE PRODUCTOS

17.19.5 ACONTECIMIENTOS RECIENTES

17.2 IBM CORPORATION

17.20.1 INSTANTÁNEA DE LA EMPRESA

17.20.2 ANÁLISIS DE INGRESOS

17.20.3 PRESENCIA GEOGRÁFICA

17.20.4 PORTAFOLIO DE PRODUCTOS

17.20.5 ACONTECIMIENTOS RECIENTES

17.21 MICROSOFT CORPORATION

17.21.1 INSTANTÁNEA DE LA EMPRESA

17.21.2 ANÁLISIS DE INGRESOS

17.21.3 PRESENCIA GEOGRÁFICA

17.21.4 PORTAFOLIO DE PRODUCTOS

17.21.5 DESARROLLOS RECIENTES

17.22 CORPORACIÓN ORACLE

17.22.1 INSTANTÁNEA DE LA EMPRESA

17.22.2 ANÁLISIS DE INGRESOS

17.22.3 PRESENCIA GEOGRÁFICA

17.22.4 PORTAFOLIO DE PRODUCTOS

17.22.5 DESARROLLOS RECIENTES

17.23 VMWARE, INC

17.23.1 INSTANTÁNEA DE LA EMPRESA

17.23.2 ANÁLISIS DE INGRESOS

17.23.3 PRESENCIA GEOGRÁFICA

17.23.4 PORTAFOLIO DE PRODUCTOS

17.23.5 DESARROLLOS RECIENTES

17.24 MOSCA DE PIEDRA

17.24.1 INSTANTÁNEA DE LA EMPRESA

17.24.2 ANÁLISIS DE INGRESOS

17.24.3 PRESENCIA GEOGRÁFICA

17.24.4 PORTAFOLIO DE PRODUCTOS

17.24.5 DESARROLLOS RECIENTES

17.25 RACKSPACE US, INC.

17.25.1 INSTANTÁNEA DE LA EMPRESA

17.25.2 ANÁLISIS DE INGRESOS

17.25.3 PRESENCIA GEOGRÁFICA

17.25.4 PORTAFOLIO DE PRODUCTOS

17.25.5 ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

18 CONCLUSIÓN

19 CUESTIONARIO

20 INFORMES RELACIONADOS

21 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.